我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

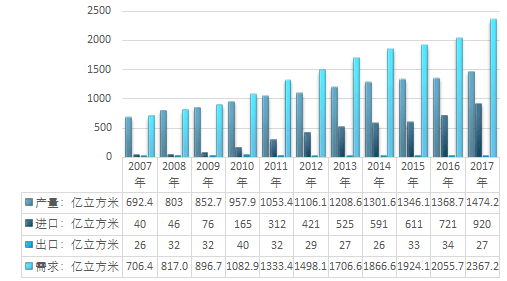

2017年我国天然气产量为1474.2亿立方米,年度进口数量为920亿立方米,国内出口数量为27亿立方米,我国天然气表观消费量为2367.2亿立方米。

2007-2017年我国天然气供需平衡走势

资料来源:国家统计局、中国海关、智研咨询整理

液化石油气(LPG)是天然气生产和原油精炼的衍生产品,因此油气产区亦是LPG的主要来源地。LPG与液化天然气(LNG)均为环保意义的清洁非常规化石能源,在美国“页岩气革命”中,全球LPG产能得到释放,同时新型经济体对清洁能源需求的增加,致LPG市场稳定低调发展。

由于亚太国家对清洁燃料的需求持续增长,将继续成为未来LPG贸易的主要驱动力,预计未来4年LPG贸易将继续以年均5%的速度增长。而中国无疑是最被关注的市场,近年来,中国的丙烷脱氢项目陆续投产运营,增加了进口LPG需求。2017年我国液化石油气的产量为3677.3万吨。2010-2017年全国液化石油气产量

资料来源:国家统计局

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章液化石油气概述

第一节液化石油气的本概念

一、液化石油气的定义

二、液化石油气的问世与发展

三、液化石油气的性能

四、液化石油气的物理特性

五、液化石油气与天然气区别

第二节液化石油气主要成分分析

第三节液化石油气的来源分析

一、由炼油厂石油气中获取

二、由油田伴生气中获取

三、由天然气中获取

第四节液化石油气的利用分析

一、用于有色金属冶炼

二、窑炉焙烧

三、作汽车燃料

四、居民生活燃用

第五节液化石油气的标志、包装、运输及贮存

第六节液化气的专业术语解释

一、CP

二、贴水

三、浮仓

四、靠岸浮仓

五、一级库

六、二级库

七、三级库

第七节液化石油气的标准

一、液化石油气的国家标准

二、高级液化石油气的标准

第二章油气行业发展的政策环境分析

第一节油气行业发展的技术政策分析

第二节油气市场准入与开发政策分析

第三节油气行业发展的环保政策分析

第四节油气行业发展的税收政策分析

第五节 油气行业发展的对外合作政策分析

第三章相关行业发展分析

第一节能源工业发展分析

一、我国能源经济形势与政策走向

二、我国能源产业调控政策分析

三、近年来我国能源经济运行的总体特征

四、我国能源经济运行中需要解决的重要问题

五、我国能源资源及其利用现状

六、2015-2017年中国能源进出口贸易分析

七、在高油价威胁下中国能源战略新选择

八、中国能源形势对策:降低油耗与提高产品竞争力

第二节石油石化行业发展分析

一、2017年国际石油石化产业经济发展特点分析

二、我国石油石化产业政策回顾

三、2017年我国石油和化工行业经济发展取得显着成效

四、中国石化市场产业链分析

五、十三五我国石油石化业发展环境分析

第三节天然气行业发展分析

一、世界天然气储量分析

二、世界天然气发展现状

三、中国天然气储量分析

四、中国天然气供求趋势分析

2017年我国天然气产量为1474.2亿立方米,年度进口数量为920亿立方米,国内出口数量为27亿立方米,我国天然气表观消费量为2367.2亿立方米。

2007-2017年我国天然气供需平衡走势

资料来源:国家统计局、中国海关、智研咨询整理

第四章世界液化石油气市场分析

第一节世界液化石油气市场开始复苏

第二节世界LPG市场继续呈良好发展态势

第三节世界LPG市场供需现状及发展趋势

一、全球LPG市场面临供应过剩

二、世界LPG供应现状和趋势

三、世界LPG需求现状和趋势

四、LPG市场的供需平衡

第四节全球液化石油气贸易现状与前景

一、发展中地区的LPG需求增长迅速

二、LPG成熟市场需求增速缓慢

三、全球LPG产量逐年增加,供应充足

四、供需平衡变化影响世界LPG贸易格局

第五节东亚液化气发展分析

一、中日韩印成为远东液化气进口大国

二、中东液化气出口量增速较快

三、建设储备地保证液化气使用安全

四、液化气船运市场持续繁荣

五、日韩发展液化气燃料汽车

六、价格仍是敏感因素

第六节中日韩液化石油气市场分析

一、世界LPG市场:供需两旺

二、亚洲引领世界LPG需求快速增长

三、韩国LPG市场:需求饱和,与LNG竞争激烈

四、日本LPG市场日益成熟

五、中国LPG市场:产销量持续增加

第五章中国液化石油气市场分析

第一节世界LPG市场发展对中国LPG市场的影响

一、中国LPG需求和进口受到抑制

二、国产LPG地位上升

三、市场不确定性增加并面临重心转移

第二节中国液化石油气发展现状分析

一、 中国液化石油气总体情况

2010-2017年全国液化石油气产量

资料来源:国家统计局

二、2017年我国进口液化石油气情况

三、我国液化石油气国产气地位得到了提升

四、2017年我国液化石油气市场需求出现“拐点”

五、2017年液化石油气供应告急发改委令两巨头开足马力

六、我国液化石油气未来可能面临战略转移

第三节我国LPG市场的发展阶段及特征分析

第四节高油价下我国液化石油气市场分析

一、高油价下我国液化石油气市场出现五大新特点

二、2017年上海液化石油气需求将维持在50-60万吨

三、供求量增长将给国内液化石油气水运市场带来新的发展机遇

四、我国液化石油气水运市场存在四大问题

第五节油价走高推动中国国产液化气地位提升

一、LPG生产、消费和进口情况

二、国产气在中国液化气供应市场的地位提升

三、中国液化气水运市场前景广阔

四、市场竞争使国内LPG经销商日趋成熟

第六节城市燃气中液化石油气的发展

第七节我国LPG地区市场分析

一、华南和华东地区

二、东北和华北地区

三、西北和西南地区

第八节广东LPG市场现状及发展

一、广东省LPG储配设施现状

二、广东省LPG需求情况分析

三、广东LPG主要经营企业情况分析

四、关于广东省LPG市场发展的思考

第九节中国进口与国产LPG分析

一、进口LPG

二、国产LPG

第十节中国LPG定价的演进分析

第十一节 LPG市场从“竟争”走向“竞合”分析

一、产销量继续增长,进口增幅减弱

二、来自行业内外的竞争更加激烈

三、在竞争中寻求合作

第十二节中国液化石油气进口酝酿零关税

第十三节从液化气市场化程度看液化气期货上市的可行性

第十四节当前我国液化气价格管理应采取的措施

第十五节中国LPG发展趋势分析

第十六节液化石油气管道建设应注意的若干问题分析

第六章2017年中国液化石油气市场回顾

第一节 2017年我国液化石油气供需状况

一、东北地区

二、华北地区(京、津、冀)

三、西北地区(兰州和新疆地区)

四、华东地区

五、华南地区

第二节液化石油气价格变化及主要影响因素

一、进口LPG增长情况

二、国内LPG月度产量增幅走势

三、西气东输对LPG市场结构的影响

第七章近几年中国LPG市场产量分析

第一节 2011-2017年全国LPG产量分析

一、2011-2017年全国液化石油气产量

二、2011-2017年全国液化石油气产量(分省市)

三、2017年全国液化石油气产量(分月度)

第二节 2011-2017年东部地区各省市LPG产量分析

一、2011-2017年北京市液化石油气产量

二、2011-2017年天津市液化石油气产量

三、2011-2017年河北省液化石油气产量

四、2011-2017年辽宁省液化石油气产量

五、2011-2017年上海市液化石油气产量

六、2011-2017年浙江省液化石油气产量

七、2011-2017年江苏省液化石油气产量

八、2011-2017年福建省液化石油气产量

九、2011-2017年山东省液化石油气产量

十、2011-2017年广东省液化石油气产量

第三节 2011-2017年中部地区各省LPG产量分析

一、2011-2017年吉林省液化石油气产量

二、2011-2017年黑龙江省液化石油气产量

三、2011-2017年安徽省液化石油气产量

四、2011-2017年江西省液化石油气产量

五、2011-2017年河南省液化石油气产量

六、2011-2017年湖北省液化石油气产量

七、2011-2017年湖南省液化石油气产量

第四节 2011-2017年西部地区各省产量LPG分析

一、2011-2017年广西液化石油气产量

二、2011-2017年内蒙古液化石油气产量

三、2011-2017年四川省液化石油气产量

四、2011-2017年陕西省液化石油气产量

五、2011-2017年甘肃省液化石油气产量

六、2011-2017年宁夏液化石油气产量

七、2011-2017年青海省液化石油气产量

八、2011-2017年新疆液化石油气产量

第五节 2011-2017年各企业LPG产量分析

第八章中国液化石油气水运分析

第一节全球及中国LPG贸易现状及趋势

一、全球LPG贸易现状及趋势

二、中国LPG贸易现状及趋势

第二节液化石油气水运市场环境分析

一、国内液化气消费需求增势平稳将促进水运市场发展

二、进口液化气与国产液化气竞争加剧将改变水运市场格局

三、天然气与液化气互为补充、共同发展

四、国内航运市场的逐步开放将打破现有的液化气水运市场格局

五、可替代运输方式与液化气水运市场优势互补

第三节我国液化气水运市场现状

一、LPG船公司基本情况

二、LPG船舶现有运力状况

三、LPG水运量情况

四、国内LPG水运市场运输网点

第四节我国液化气水运市场存在的问题

一、船舶状况不佳,难以适应市场需求

二、缺乏规模经营,市场竞争能力较弱

三、经营环境不规范,制约水运市场的发展

四、船员不足,严重影响船舶的正常经营

五、资金投入不足,行业发展受限

第五节我国液化气水运市场前景展望

第九章炼化企业液化石油气销售的定价决策分析

第一节液化石油气定价的影响因素

一、供求关系和价格弹性

二、国家政策

三、竞争者价格

四、区域和季节因素

五、消费心理

第二节液化石油气正确销售定价决策应具备的本条件

一、定价人员要具有强烈的责任心、稳定的心理素质和果断的决策能力

二、建立完整、及时、准确的价格信息档案

三、掌握和合理利用分析工具

四、细分市场和客户

五、正确分析消费者和竞争对手

第十章中国石化需要加快整合LPG业务

第一节广东省LPG市场分析

第二节我国LPG消费及供应发展趋势

第三节中国石化在LPG市场的优势和面临的挑战

第四节整合组建统一的LPG销售公司势在必行

第十一章中国液化石油气发展的若干问题分析

第一节外商在华投资经营LPG状况的调查分析

一、中国市场发展的历史和现状分析

二、外商在华投资经营状况分析

三、外商在华投资的发展趋势分析(ZY CY)

第二节城市小区中央管道供液化石油气的发展分析

一、城市煤气发展的历史

二、液化石油气的应用和发展

三、石油气小区管道供气的发展

四、深圳小区气化的经验得到推广应用

五、不断完善的小区气化联网操作与管理

六、迎接天然气大管网供气的到来

七、管道供气为城市小区集中供电、供热、供冷提供了必备的条件

第三节液化石油气管道供应有关问题分析

一、LPG管道供应方式及特点

二、设计中应注意的问题

第四节液化石油气泄漏灾害分析及对策(ZY CY)

一、事故案例分析

二、液化石油泄漏灾害的特点分析

三、气体泄漏时难以控制的部位及防范措施

四、防止液化石油气泄漏灾害的对策(ZY CY)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。