我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

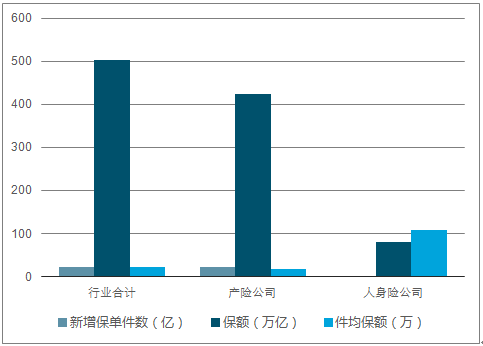

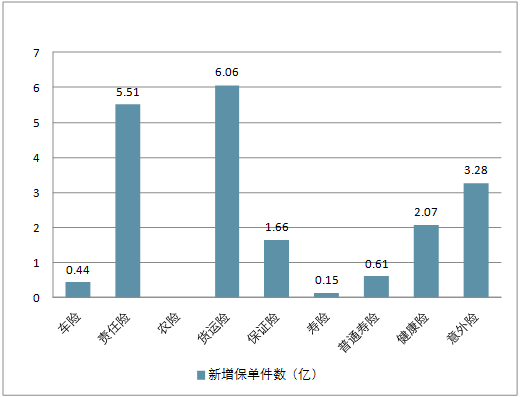

2018年1 月保监会开始公布风险保障金额与新增保单件数。2018 年1 月,保险行业提供风险保障金额504.01 万亿元,新增保单件数22.64 亿件,其中产险公司保额423.93 万亿,21.91 亿件保单,件均保额19.35 万;人身险公司累计新增保额80.08 万亿,0.73亿件保单,件均保额109.7 万。从险种来看,寿险保单件均保额在16.47 万,健康险件均保额在27.53 万,意外险件均保额在86.05 万,考虑到短期医疗险等险种的因素,人身险公司售卖的重疾险保额或更高。

2018年1月各险类风险保障金额和新增保单件数

2018年1月中国保存业分险种风险新增保单件数

智研咨询发布的《2018-2024年中国保险行业市场竞争格局及投资战略咨询报告》共十四章。首先介绍了中国保险行业市场发展环境、保险整体运行态势等,接着分析了中国保险行业市场运行的现状,然后介绍了保险市场竞争格局。随后,报告对保险做了重点企业经营状况分析,最后分析了中国保险行业发展趋势与投资预测。您若想对保险产业有个系统的了解或者想投资中国保险行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章保险相关概念和特征

第一节保险起源及相关概念

一、保险的起源

二、保险的定义

三、保险业相关名称概念

第二节保险的相关要素

一、保险的分类

二、保险的职能

三、保险的作用

四、保险的基本原则

第三节不同险种的特征

一、人寿保险的特征

二、医疗保险的特征

三、养老保险的特征

第二章保险行业市场分析

第一节中国保险市场概述

一、中国成为世界第七大保险市场

二、中国保险业市场结构分析

三、保险市场交易成本分析

第二节中国保险行业资产情况分析

一、2013-2018年中国保险业中国保险业的资产规模情况

二、2013-2018年保险市场资金运用状况

三、中资寿险公司保费市场份额呈下滑状态

四、投资资产快速增值

第三节2013-2018年中国保险业保费收入情况分析

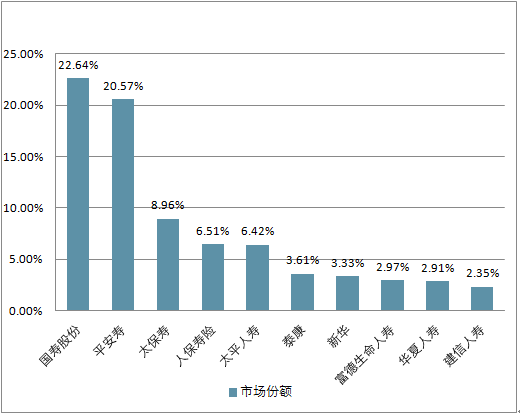

2018 年1 月,财险集中度保持稳定,人身险大幅提升。财险保费收入占比前五和前十的市场份额分别为74.58%(前值73.45%)和85.94%(前值85.34%),前五和前十较上月分别提升1.12 和上升0.60 个百分点,人身险保费收入占比前五和前十的市场份额分别为65.11%(前值52.23%)和80.27%(前值71.31%),前五和前十较上月分别提升12.88 和8.96 个百分点。

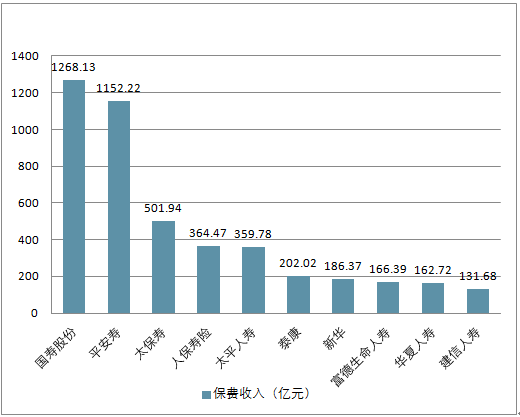

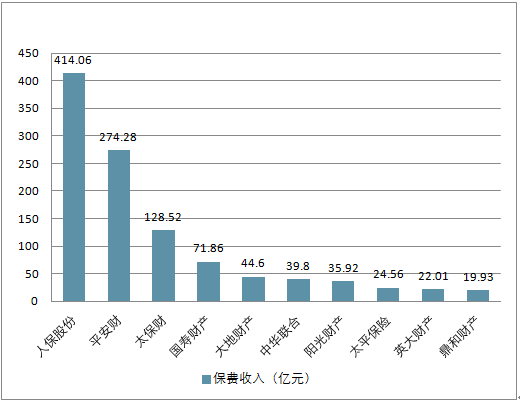

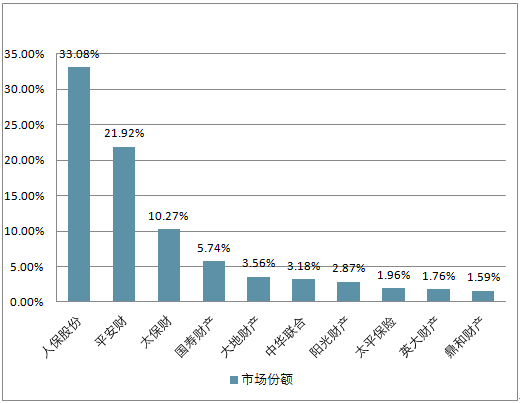

具体公司层面来看,财险公司中,人保、平安、太保依旧保持前三名,分别创造保费收入414.06 亿元、274.28 亿元和128.52 亿元,市场份额分别为33.08%(前值33.14%)、21.92%(前值20.49%)和10.27%(前值9.87%),其他财险公司大体保持稳定。人身险方面,新华略有下滑,国寿、平安、太保有所回升。国寿、平安寿、太保和新华的市场份额分别为22.64%(前值19.67%)、20.57%(前值14.17%)、8.96%(前值6.68%)和3.33%(前值4.20%),四家合计占比55.51%( 前值48.23% ),上升明显。

2018 年1 月人身保险公司原保险保费收入前10 名(单位:亿元)

2018 年1 月人身保险公司原保险保费收入前10 名市场份额

2018 年1 月财产保险公司原保险保费收入前10 名(单位:亿元)

2018 年1 月财产保险公司原保险保费收入前10 名市场份额

一、2013-2018年中国保险业的运营状况

各险类2018 年1 月保费收入、赔付支出及同比走势(单位:亿元)

| - | 保费 | 同比 | - | 赔付 | 同比 |

| 原保险合计 | 6851.92 | -19.89% | 累计赔付 | 1313.11 | 2.80% |

| 产险业务 | 1145.47 | 17.63% | 产险业务 | 475.38 | 13.27% |

| 交强险 | 189.52 | 11.10% | 交强险 | -- | -- |

| 农业保险 | 47.24 | 51.80% | 农业保险 | -- | -- |

| 人身险 | 5706.46 | -24.71% | 人身险 | 837.73 | -2.32% |

| 寿险 | 5078.75 | -25.98% | 寿险 | 652.60 | -10.54% |

| 健康险 | 532.34 | -16.97% | 健康险 | 161.99 | 47.95% |

| 意外险 | 95.37 | 24.04% | 意外险 | 23.14 | 24.45% |

二、2013-2018年保险行业细分保费情况

三、2013-2018年中国保险业各地区经营数据

第四节中国保险市场面临的问题

一、保险供给方的问题

二、保险需求方的问题

三、保险代理方的问题

第五节中国保险市场发展对策

一、开发新险种,增强市场竞争能力,刺激有效需求。

二、端正保险公司经营指导思想。

三、健全保险公司内部控制机制,防范各种风险。

四、拓宽保险资金运用的渠道,减少通货膨胀的压力,提高保险公司的经济效益。

五、加强中央银行的监管力度,为保险公司依法经营、公平竞争创造良好市场环境。

六、逐步建立独立的保险监管机构和保险评估机构,加强保险行业自律。

七、建立和发展保险代理公司,促进保险业的健康发展。

第三章保险行业动态

一. 保险业将建立行业薪酬监管机制

二. 十三五保险业总资产将达10万亿

三. 保监会:深入推进交强险制度建设

第四章人寿保险

第一节人寿保险概述

一、人寿保险定义与分类

二、人寿保险的作用

三、人寿保险的优势

第二节2013-2018年人寿险经营情况

一、2013-2018年人寿险经营情况

二、2013-2018年寿险保费收入情况分析

第三节2009-2018年人寿险公司经营情况分析

第五章财产保险

第一节财产保险概述

一、财产保险的概念与原则

二、财产保险的分类

三、财产保险的可保利益

第二节家庭财产保险分析

一、家庭财产保险的种类

二、新型家庭财产保险凸显五大亮点

三、家庭财产保险难进百姓家

四、家庭财产保险的发展新思路

第三节2013-2018年中国产险经营情况分析

一、2013-2018年中国产险市场总体经营情况分析

二、2013-2018年11月份产险经营情况分析

三、2009-2018年财产险主要公司经营情况

第四节财产保险业的问题及对策

一、财险业发展滞后原因分析

二、财产保险面临的困境和应对之策

第六章医疗保险

第一节医疗保险概述

一、医疗保险的定义

二、中国医疗保险体系

三、中国医疗保险制度改革

第二节农村医疗保险分析

一、国外农村医疗保险制度浅析及经验借鉴

二、中国农村医疗保险问题及对策分析

三、构建中国农村医疗保险制度

第三节中国医疗保险存在的问题和建议

一、医疗保险改革问题研究

二、保险公司参与城镇居民基本医疗保险试点工作问题探讨

第七章再保险

第一节再保险概述

一、再保险的概念与特征

二、再保险的分类

三、中国再保险的发展回顾

第二节再保险市场分析

一、国际再保险市场概况

二、中国再保险市场现状

三、再保险市场环境分析

第三节再保险发展过程中的问题和对策

一、缺乏良好的外部环境。

二、再保险市场尚未形成任何一个市场的形成必须有成熟的市场主体,有买卖双方的交换关系。

三、再保险国际化步伐较慢。

四、人民币业务分保机制尚未形成。

五、超承保能力承担风险责任现象较为严重。

六、即将面临的问题。

第四节再保险市场的发展分析

二、充分利用国际国内两个市场的再保资源。

第八章其他细分保险

第一节旅游保险

一、旅游保险概述

二、中国旅游保险概况

三、国外旅游保险发展及中外旅游保险发展对比分析

四、中国旅游保险存在问题

五、中国旅游保险发展趋势预测

六、中国旅游保险发展对策分析

第二节农业保险

一、浅析中国农业保险模式选择

二、农业保险经营模式试点存在的问题分析

三、健全农业保险的建议

四、农业保险的发展趋势

第三节体育保险

一、发达国家体育保险的发展状况

二、中国体育保险发展历程及现状

三、制约中国体育保险发展的因素分析

三、完善中国体育保险的对策

第九章全国各主要城市保险业经营情况分析

第一节北京市

一、2014年北京保险业经营情况分析

二、2015年北京保险业经营情况分析

三、2016年北京保险业经营情况分析

四、2017年北京保险业经营情况分析

五、2018年北京保险业经营情况分析

第二节上海市

一、上海市保险业市场分析

二、2014年上海保险业经营情况分析

三、2015年上海保险业经营情况分析

四、2016年上海保险业经营情况分析

五、2017年上海保险业经营情况分析

六、2018年上海保险业经营情况分析

第三节江苏省

一、江苏省保险业发展历程

二、2014年江苏省保险业经营情况分析

三、2015年江苏省保险业经营情况分析

四、2016年江苏省保险业经营情况分析

五、2017年江苏省保险业经营情况分析

六、2018年江苏省保险业经营情况分析

第四节广东省

一、2014年广东省保险业经营情况

二、2015年广东省保险业经营情况分析

三、2016年广东省保险业经营情况分析

四、2017年广东省保险业经营情况分析

五、2018年广东省保险业经营情况分析

六、保险公司产品现状

七、政策及产业政策走势

八、中国保险业的市场潜力及需求

九、“十二五”期间中国保险业发展成就

十、保险业十三五规划

第二节保险行业资金应用分析

一、保险机构的资金运用法规

二、保险机构的资金运用额度

三、保险机构的资金运用结构及收益

第十章中国保险行业分析

第一节中国保险行业竞争状况分析

一、保险竞争格局分析

二、中国保险行业竞争分析

三、中国保险行业竞争格局发展趋势

第二节提升中国保险行业竞争力的策略

一、民族保险业竞争力提升的对策分析

二、提升中国保险业国际竞争力的策略

三、提高保险业竞争力的途径

四、提高保险市场竞争力的政策措施

第十一章中外资财产保险公司分析

第一节中外资财产保险公司主要财务指标对比分析

一、2016年中外资财产保险公司财务指标对比分析

二、2017年中外资财产保险公司财务指标对比分析

三、2018年中外资财产保险公司财务指标对比分析

第二节中外资人寿保险公司主要财务指标对比分析

一、2016年中外资人寿保险公司财务指标对比分析

二、2017年中外资人寿保险公司财务指标对比分析

三、2018年中外资人寿保险公司财务指标对比分析

第三节中外资保险公司核心竞争力评价比较

一、外资公司核心竞争力优势

二、中资公司核心竞争力优势

第十二章外资保险公司

第一节民安保险(中国)有限公司

一、民安保险(中国)有限公司在中国发展情况

二、2013-2018年公司保费收入情况

三、深化管理,完善服务,进一步提高公司整体经营管理水平

四、建立和完善团队发展机制,拓宽优秀业务人才的发展空间

第二节安联保险公司广州分公司

一、公司简介

二、2013-2018年公司经营情况

三、公司竞争力评价

四、公司发展战略及经营策略

第三节德国科隆再保险公司上海分公司

一、德国科隆再保险公司上海分公司成立情况

二、德国科隆再保险股份公司基本情况

第四节法国安盟保险公司成都分公司

一、法国安盟保险公司基本情况

二、产品简介

三、2013-2018年公司经营情况

四、安盟在中国

第五节丰泰保险(亚洲)有限公司上海分公司

一、公司基本情况

二、公司产品类型

三、公司经营情况

第六节劳合社再保险(中国)有限公司

一、劳合社再保险(中国)有限公司基本情况

二、劳合社再保险(中国)有限公司落户上海

第七节利宝保险有限公司

一、利宝保险有限公司公司简介

二、公司主要产品类型

三、2013-2018年公司经营情况分析

四、构建多渠道的营销模式,开创多方合作新局面

五、保险先除险,引入安全驾驶新理念

第八节美国友邦保险有限公司

一、友邦保险集团简介

二、友邦保险集团在中国大陆

三、公司经营概况

四、公司竞争力评价

第九节美亚财产保险有限公司

一、公司简介

二、2013-2018年公司经营情况分析

三、公司竞争力评价

四、公司发展战略及经营策略

第十节慕尼黑再保险公司

第十三章中国主要保险公司竞争力分析

第一节中国人民财产保险公司

一、公司运营情况

二、2013-2018年公司经营情况分析

三、市场竞争力

三、发展战略分析

第二节中国人寿保险公司

一、2013-2018年公司运营情况

二、市场竞争力

三、发展战略及竞争策略分析

第三节中国平安保险公司

一、2013-2018年公司运营情况

二、市场竞争力

三、发展战略分析

第四节太平洋保险

一、2013-2018年公司运营情况

二、市场竞争力

三、发展战略分析

第五节新华人寿

一、2013-2018年公司运营情况

二、市场竞争力

三、发展战略分析

第六节泰康人寿

一、2013-2018年公司运营情况

二、市场竞争力

三、发展战略分析

第十四章保险行业投资分析

第一节保险行业的投资现状分析

一、投资状况统计

二、上市公司投资统计

三、保险行业投资的特点

四、保险行业的投资环境分析

五、保险行业的投资风险分析

第二节外资对保险行业的投资分析

一、投资现状

二、投资模式

三、发展特点

第三节保险行业投资并购的驱动因素

一、金融混业经营趋势明显

二、保险机构主体积极扩容

三、保险机构加速海外布局

四、对保险产品的监管力度的加强

五、外资机构涌入

第四节保险行业并购

一、保险行业并购模式

二、保险行业并购动因

三、保险行业并购特点

四、我国保险业并购趋势分析

五、借鉴国际保险行业并购对我国并购的思考

六、保险中介市场投资并购分析

第五节中外保险行业对比

一、保费收入的国际比较分析

二、市场份额的国际比较

三、中国保险密度和深度与国际比较

第十五章保险行业发展趋势及建议(ZY GXH)

第一节行业发展趋势

第二节业绩增长点

第三节投资并购建议

一、当前我国保险行业发展及投资并购现状

二、投资并购建议(ZY GXH)

图表目录

图表12013-2018年中国保险业资产规模和增长情况

图表22010-2018年保险行业资产情况

图表32010-2018年保险行业资产情况

图表42017年中资保险股的总投资收益率、股票持仓比例比较

图表52013-2018年原保险保费收入增长情况比较

图表62008-2018年原保险保费收入增长情况

图表72010-2018年单月总保费收入增长情况

图表82014年保险业经营数据

图表92015年保险业经营数据

图表102016年保险业经营数据

图表112017年保险业经营数据

图表122018年保险业经营数据

图表132014年全国各地区保费收入情况表

图表142015年全国各地区保费收入情况表

图表152016年全国各地区原保险保费收入情况表

图表162017年全国各地区原保险保费收入情况表

图表172018年全国各地区原保险保费收入情况表

图表182013-2018年中国人身险保费收入变化趋势图

图表192013-2018年中国寿险保费收入变化趋势图

图表202012 -2016年寿险公司单月保费收入及增速变化趋势图

图表212016年中国寿险公司保费收入及市场份额

图表222017年中国寿险公司保费收入及市场份额

图表232018年中国寿险公司保费收入及市场份额

图表242013-2018年中国产险保费收入变化趋势图

图表252010-2018年产险经营情况分析

图表262016年中国产险公司保费收入及市场份额

图表272017年中国产险公司保费收入及市场份额

图表282018年中国产险公司保费收入及市场份额

图表29我国体育保险发展历史大事记

图表30参加体操运动的男性出险概率

图表31参加体操运动的女性出险概率

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。