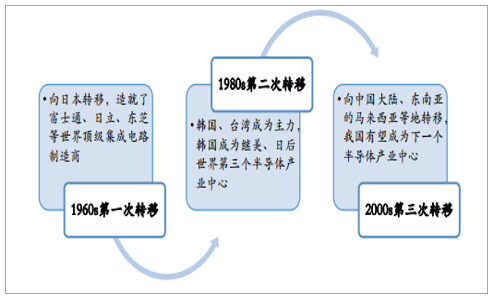

从经济学角度看, 产业转移是不同国家或地区根据要素优势差异进行的产能再分配。半导体产业目前已经经历了两次产业转移,第一次是从 1960s 到 1980s 美国向日本的转移,第二次是 1980s 开始的从美国、 日本向韩国、 台湾的转移, 如今正处在往我国进行第三次产业转移的阶段。按照雁行模式理论,产业转移的路径按照技术密集与高附加值产业→资本技术密集产业→劳动密集型产业的阶梯式产业分工体系演进。在“雁行模式”中,美国目前属于“头雁”,而我国正在从“尾雁” 的位置逐渐往上赶。

半导体产业的三次转移历史

资料来源:公开资料整理

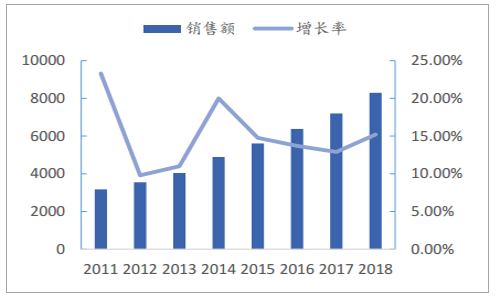

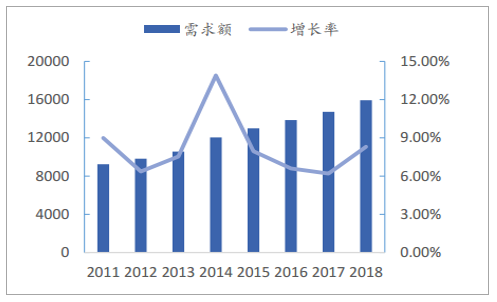

在产业规模方面,我国目前已经成为全球最大的半导体市场,占全球的市场份额在不断增长。 2015 年,全球半导体市场整体下滑,而我国是全球唯一保持增长的国家,产业增长速度达 15%,在全球半导体市场份额占比接近 27%。 智研咨询预计到 2018 年,我国半导体产业销售额将超过 8000 亿元。同时, 我国半导体下游市场需求也一直保持着快速发展的势头, 到 2018 年我国半导体市场需求规模将接近 16000 亿元。

2011-2018 年我国半导体产业销售情况变化(单位:亿元)

资料来源:公开资料整理

2011-2018 年我国半导体市场需求情况变化(单位:亿元)

资料来源:公开资料整理

政策推动叠加大基金启动, 大陆半导体产业进入投资密集期。 半导体集成电路产业作为整个电子信息技术行业的基础,在整个国民经济中具有重要的基础性和战略性意义,政府一直保持高度重视。2014 年 6 月,工信部发布了《国家集成电路产业发展推进纲要》,将集成电路产业发展提高至国家战略层面, 掀起了中国大陆集成电路产业的投资热潮。2014 年 9 月,国家集成电路产业投资基金(以下简称“大基金”)成立, 一期计划募资1200 亿元,实际募资 1387.2 亿元。启动至今, 大基金已投资遍及陆、港 23 家半导体企业,涵盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局,带动的社会融资超过了 1500 亿元。大基金二期已于近期启动募资,计划募资规模有望达到 2000 亿元, 届时将全面覆盖大陆半导体产业链。

大基金一期主要投资公司

行业 | 公司 |

晶圆制造 | 中芯国际、华虹宏力 |

封测 | 长电科技、华天科技、通富微电、晶方科技 |

IC 设计 | 纳思达、国科微、中兴通讯、兆易创新、汇顶科技、景嘉微 |

设备制造 | 北方华创、长传科技 |

材料 | 万盛股份、雅克科技、巨化股份 |

第三代半导体 | 三安光电 |

北斗 | 北斗星通 |

MEMS 传感器 | 耐威科技 |

设备制造 | 闻泰科技、共达电声 |

终端 | 长电科技、华天科技、通富微电、晶方科技 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。