我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

据国家统计局最新公布数据显示,2017年8月,全国锂离子电池当月产量为94284.5万只,同比增长27.9%;1-8月累计完成总产量为666129.2万只,同比增长51.18%。

2017年1-8月锂电池产量及增长率

| 月份 | 当月产量(万只) | 累计产量(万只) | 同比增长(%) | 累计增长(%) |

| 2017年2月 | - | 114485.5 | - | 30.9 |

| 2017年3月 | 75665.9 | 192130.0 | 45.3 | 35.2 |

| 2017年4月 | 73510.7 | 265094.8 | 27.2 | 28.2 |

| 2017年5月 | 86001.8 | 358169.9 | 48.5 | 34.5 |

| 2017年6月 | 105986.9 | 468348.8 | 62.1 | 40.9 |

| 2017年7月 | 93567.6 | 571709.3 | 32.6 | 40.2 |

| 2017年8月 | 94284.5 | 666129.2 | 17.9 | 36.9 |

| 2017年9月 | 111398.9 | 780684.6 | 32.6 | 36.5 |

| 2017年10月 | 104668.6 | 899985.2 | 21.2 | 34.6 |

2017年Q1,中国锂动力电池企业合计出货量为1228.3Mwh,同比大幅度降低。EVTank分析认为主要原因在于新的补贴政策的下滑和新能源汽车推广目录车型较少。

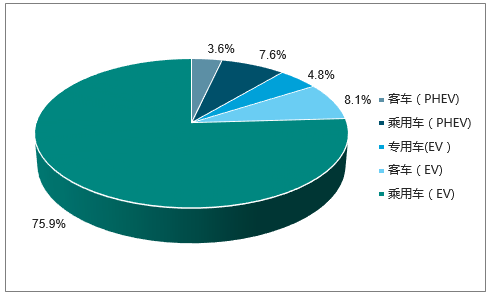

2017年中国不同应用领域动力电池出货量占比

虽然2017年Q1中国新能源汽车的整体实现了5.8万辆左右的产销量,但是整个产品结构发生了较大的变化。新能源乘用车产销量达到4.9万辆,占整个新能源汽车产销量的85%左右。新能源客车尤其是纯电动客车的销量大幅度下滑,2017年Q1全国纯电动客车产销量仅为648辆,同比2016年Q1的6265辆的产销量大幅下降89%左右。新能源汽车市场结构的变化导致纯电动乘用车市场用动力电池的占比从2016年全年的25.4%上升到2017年Q1的75.9%。EVTank分析认为未来动力电池企业之间的竞争将更多的集中在乘用车市场。从市场份额来看,2017年Q1,前三家企业的整体市场份额合计已经达到59.0%,前十家企业的合计市场份额89.3%,行业有向龙头集中的趋势。

智研咨询发布的《2018-2024年中国动力锂电池市场供需预测及投资战略研究报告》共六章。首先介绍了动力锂电池行业市场发展环境、动力锂电池整体运行态势等,接着分析了动力锂电池行业市场运行的现状,然后介绍了动力锂电池市场竞争格局。随后,报告对动力锂电池做了重点企业经营状况分析,最后分析了动力锂电池行业发展趋势与投资预测。您若想对动力锂电池产业有个系统的了解或者想投资动力锂电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章:中国动力锂电池行业发展背景分析 9

1.1 动力锂电池相关概述

1.1.1 动力锂电池定义及分类

1.1.2 动力锂电池性能及优势

1.1.3 动力锂电池产业链构成

1.2 动力锂电池行业发展环境分析

1.2.1 行业政策环境分析

1.2.2 行业经济环境分析

1.2.3 行业社会发展环境分析

第2章:中国动力锂电池相关行业发展分析

2.1 锂矿行业发展分析

2.1.1 锂矿产业链分析

2.1.2 锂矿资源分布分析

2.1.3 锂供需状况分析

2.1.4 锂价格走势分析

2.2 锂电池行业发展分析

2.2.1 锂电池的分类及构成

2.2.2 锂电池供需状况分析

2.2.3 锂电池竞争格局分析

2.2.4 锂电池应用前景分析

2.3 电动汽车行业发展分析

2.3.1 电动汽车的定义

2.3.2 电动汽车的分类

2.3.3 国际电动汽车发展分析

2.3.4 中国电动汽车发展分析

第3章:中国动力锂电池材料市场分析

3.1 锂电池正极材料市场分析

3.1.1 正极材料在锂电池中的作用

3.1.2 动力锂电池正极材料产品分析

3.1.3 正极材料供需状况分析

3.1.4 正极材料发展趋势分析

3.2 锂电池负极材料市场分析

3.2.1 负极材料在锂电池中的作用

3.2.2 锂电池负极材料的分类分析

3.2.3 全球锂电池负极材料市场分析

3.2.4 锂电池负极材料未来发展方向

3.3 锂电池电解液市场分析

3.3.1 电解液在锂电池中的应用

3.3.2 锂电池电解液的技术壁垒

3.3.3 锂电池电解液投资价值分析

3.3.4 全球锂电池电解液市场分析

3.3.5 锂电池电解液市场价格分析

3.3.6 电解液主要企业及产能分析

3.4 锂电池隔膜市场分析

3.4.1 隔膜在锂电池中的作用

3.4.2 锂电池隔膜的技术壁垒

3.4.3 锂电池隔膜投资价值分析

3.4.4 全球锂电池隔膜市场分析

3.4.5 锂电池隔膜市场价格分析

3.4.6 锂电池隔膜主要企业及产能

第4章:中国动力锂电池行业发展状况分析

4.1 国际动力锂电池市场发展状况分析

4.1.1 国际动力锂电池发展概况

4.1.2 国际动力锂电池市场规模

4.1.3 国际动力锂电池市场竞争

4.1.4 国际动力锂电池发展趋势

4.2 中国动力锂电池市场发展状况分析

4.2.1 中国动力锂电池行业发展概况

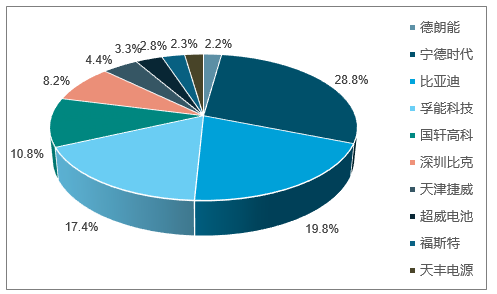

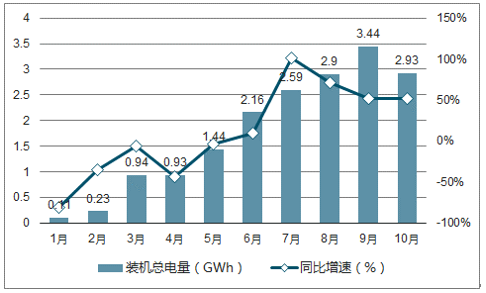

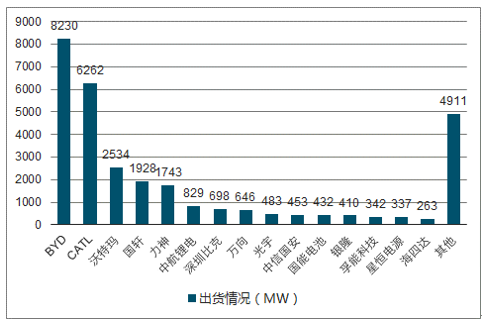

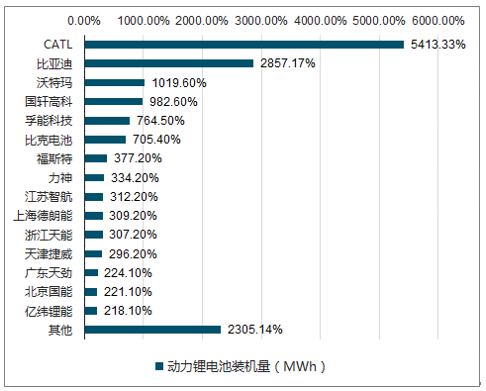

2016 年前十家动力电池企业合计出货量达到 23.8Gwh,占全部出货量的比重高达 78%,前三家企业合计出货量达到 17.0Gwh,占比达 55.8%。 据高工锂电数据, 2017 年 10 月我国动力电池装机量数据约 2.93GWh,同比增长 52%,环比下降 15%。从车辆细分类别来看,乘用车电池装机电量约 1.25GWh,同比增长 35%,环比下降 7%;客车电池装机电量约 1.02GWh,同比增长 14%,环比下降 20%;专用车电池装机电量 0.66GWh,同比增长 538%,环比下降 20%。受国庆假期以及前三季度动力电池库存的影响,部分厂商装机量环比有所减缓, CATL、 BYD、沃特玛继续领跑前三甲,市场份额接近六成, 龙头“强者愈强”效应显著。2017 年 1-10 月 CATL、比亚迪、沃特玛、国轩及孚能动力电池装机量分别约 5.41、2.86、1.02、 0.98、 0.76GWh,市占率分别约 33%、 17%、 6.1%、 5.9%、 4.6%, 预计 2017年最后两个月随着整车需求的提升,动力电池的装机将有所回升,全年装机量预计与去年基本持平。 随着我国新能源汽车产销量结构的调整变化,动力电池企业的竞争格局正逐渐发生变化,向龙头企业集中的趋势日益显著。

2017 年 1-10 月动力电池装机量分月统计(中机中心合格证口径)

2016 年国内主要动力电池生产企业出货情况(MW)

2017 年 1-10 月动力锂电池装机量市场格局(MWh)

4.2.2 中国动力锂电池行业经营状况分析

(1)中国锂电池行业市场规模

(2)动力锂电池行业市场规模

(3)动力锂电池行业区域分布

4.3 中国动力锂电池行业竞争分析

4.3.1 行业现有竞争者分析

4.3.2 行业新进入者威胁分析

4.3.3 行业替代品威胁分析

(1)铅酸蓄电池发展分析

(2)镍氢电池发展分析

(3)镉镍电池发展分析

(4)燃料电池发展分析

4.3.4 供应商议价能力分析

4.3.5 购买者议价能力分析

4.4 中国动力锂电池行业专利分析

4.4.1 国际动力锂电池专利纷争

4.4.2 中国动力锂电池专利区域分析

4.4.3 中国动力锂电池专利主要竞争者

第5章:中国动力锂电池主要应用市场分析

5.1 中国电动汽车锂电池市场分析

5.1.1 中国电动汽车行业现状分析

5.1.2 电动汽车锂电池应用市场分析

5.1.3 电动汽车锂电池应用前景分析

5.2 电动自行车锂电池市场分析

5.2.1 中国电动自行车行业发展现状

5.2.2 电动自行车锂电池需求分析

5.2.3 电动自行车锂电池应用前景分析

5.3 电动摩托车锂电池市场分析

5.3.1 中国电动摩托车行业发展现状

5.3.2 电动摩托车锂电池需求分析

5.3.3 电动摩托车锂电池应用前景分析

第6章:中国动力锂电池行业主要企业生产经营分析 (ZY LT)

6.1 动力锂电池正极材料重点企业分析

6.1.1 中信国安盟固利动力科技有限公司经营情况分析

6.1.2 湖南杉杉户田新材料有限公司经营情况分析

6.1.3 湖南瑞翔新材料股份有限公司经营情况分析

6.1.4 北大先行科技产业有限公司经营情况分析

6.1.5 北京当升材料科技股份有限公司经营情况分析

6.1.6 深圳市天骄科技开发有限公司经营情况分析

6.1.7 中航锂电(洛阳)有限公司经营情况分析

6.1.8 深圳市比亚迪锂电池有限公司经营情况分析

6.1.9 天津斯特兰能源科技有限公司经营情况分析

6.1.10 浙江美思锂电科技有限公司经营情况分析

6.2 动力锂电池负极材料重点企业分析

6.2.1 深圳市贝特瑞新能源材料股份有限公司经营情况分析

6.2.2 上海杉杉科技有限公司经营情况分析

6.2.3 湖南摩根海容新材料股份有限公司经营情况分析

6.2.4 辽宁弘光科技集团有限公司经营情况分析

6.2.5 青岛雅能都化成有限公司经营情况分析

6.2.6 新乡远东电子科技有限公司经营情况分析

6.2.7 大连丽昌新材料有限公司经营情况分析

6.2.8 新乡市赛日新能源科技有限公司经营情况分析

6.2.9 洛阳优晶新能源科技有限公司经营情况分析

6.2.10 江西正拓新能源科技有限公司经营情况分析

6.3 动力锂电池电解液重点企业分析

6.3.1 多氟多化工股份有限公司经营情况分析

6.3.2 江苏九九久科技股份有限公司经营情况分析

6.3.3 天津金牛电源材料有限责任公司经营情况分析

6.3.4 广州天赐高新材料股份有限公司经营情况分析

6.4 动力锂电池隔膜重点企业分析

6.4.1 浙江南洋科技股份有限公司经营情况分析

6.4.2 佛山佛塑科技集团股份有限公司经营情况分析

6.4.3 沧州明珠塑料股份有限公司经营情况分析

6.4.4 新乡市中科科技有限公司经营情况分析

6.5 动力锂电池重点生产企业分析

6.5.1 天津力神电池股份有限公司经营情况分析

6.5.2 深圳市比克电池有限公司经营情况分析

6.5.3 深圳邦凯新能源股份有限公司经营情况分析

6.5.4 哈尔滨光宇电源股份有限公司经营情况分析

6.5.5 浙江兴海能源科技有限公司经营情况分析

6.5.6 厦门宝龙工业股份有限公司经营情况分析

6.5.7 双一力(天津)新能源有限公司经营情况分析

6.5.8 万向电动汽车有限公司经营情况分析

6.5.9 潍坊威能环保电源有限公司经营情况分析

6.5.10 优科能源科技有限公司经营情况分析

图表目录

图表1:动力锂电池的分类(单位:mA/g,V,次)

图表2:液体锂电池和聚合物锂电池的区别

图表3:各种电池性能比较(单位:%,Wh?6?1kg-1)

图表4:锂离子电池产业链

图表5:2017年国内生产总值初步核算数据(单位:亿元,%)

图表6:2017年中国规模以上工业增加值增速(单位:%)

图表7:2017年中国制造业采购经理人指数(PMI)走势分析图(单位:%)

图表8:2017年民间固定资产投资和固定资产投资(不含农户)增速(单位:%)

图表9:中国四级石油储备体系图表

图表10:锂产业链及锂离子电池替代领域预测分析

图表11:全球锂资源来源及主要矿山

图表12:全球锂资源分布图(单位:%)

图表13:中国锂矿分布(单位:%)

图表14:全球锂产量集中度(单位:%)

图表15:全球主要锂生产厂商产能(碳酸锂当量)(单位:万吨)

图表16:全球锂市场份额(单位:%)

图表17:全球锂产业集中度变化情况

图表18:中国主要锂生产厂商及其产能现状(单位:吨)

图表19:2012-2017年锂市场需求变化趋势分析图(单位:%)

图表20:2018-2024年锂市场需求及预测分析图(单位:%)

图表21:2017年国内碳酸锂价格走势(单位:元/吨)

图表22:锂离子电池的分类

图表23:全球主要锂电池生产企业概况及锂电池产能变化分析图(一)(单位:百万单元)

图表24:全球主要锂电池生产企业概况及锂电池产能变化分析图(二)(单位:百万单元)

图表25:国内主要的锂离子电池制造商及经营态势

图表26:2012-2017年中国锂离子电池生产规模走势分析图(单位:亿只,%)

图表27:2017年锂离子电池应用领域的市场结构图(单位:%)

图表28:全球锂电池出货量行业比例分布图(单位:%)

图表29:2018-2024年全球锂电池市场规模及预测分析图(单位:亿元,%)

图表30:全球各锂离子电池生产企业在锂电行业上梯队划分

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。