我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

健康产业是包括医疗卫生、健康保健在内的产业集合。健康产业的外延涉及医药用品、保健食品、保健用品、绿色食品、绿色环保产品、体育健身用品、体育健身场所、医疗康复机构以及与人们身心健康息息相关的各个生产和服务行业。

2016年我国人口达13.79亿人,人均GDP达8123美元,为健康产业的发展奠定了坚实基础。2007-2016年我国人口数量(单位:亿人)

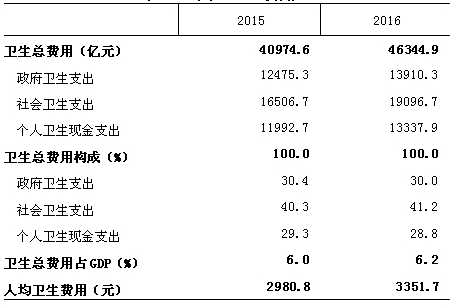

据初步核算,2016年全国卫生总费用预计达46344.9亿元,其中:政府卫生支出13910.3亿元(占30.0%),社会卫生支出19096.7亿元(占41.2%),个人卫生支出13337.9亿元(占28.8%)。人均卫生总费用3351.7元,卫生总费用占GDP百分比为6.2%。继续提升空间巨大。

2015-2016我国卫生总费用

数据来源:国家统计局

2016年10月,中共中央、国务院印发《“健康中国2030”规划纲要》,2020年8万亿元,2030年16万亿元的目标为新时期下健康产业的发明指明了方向。

中国健康产业六大领域的整合挑战、创新机遇研判:零售药店方面1、受竞争加剧、连锁化趋势影响,单体药店、连锁化程度低的药店面临较大的整合挑战,特别是符合以下群组特征的:坪效差、会员管理薄弱、药事服务不到位、创新投入水平低。2、另一方面,受处方外流、基层医疗服务未满足、老龄化趋势推动,DTP药房、医药零售电商、TOP连锁药店机遇巨大,特别是符合以下群组特征的:创新水平高、消费者粘性高、渠道布局合理。医疗机构方面1、受分级诊疗、公立医院改革、特色专业化医疗机构的竞争影响,综合医院、基层公立医院将面临较大的整合挑战,特别是符合以下群组特征的:收入结构不合理,功能配套不完善,专业特色不突出。2、另一方面,受分级诊疗、基层医疗市场未满足推动,高端民营医院、高端诊所、特色专科医院机遇巨大,特别是符合以下群组特征的:布局合理,医疗服务水平优秀。商业医疗保险方面1、受国家基本医疗保障覆盖率高、竞争加剧影响,中小商业医疗保险机构面临较大挑战,特别是符合以下群组特征的:产品同质性大、成本管控弱、客户体验差。2、另一方面,受政府鼓励、医疗信息化程度的提升、持续增长的人均可支配收入、雇主意识的提升影响,面向商业端的医疗保险机构、大力开拓报销型险种的医疗保险机构的机遇巨大,特别是符合以下群组特征的:产品定位准确、费率控制优秀、理赔管理杰出。健康管理方面1、 受公立医院改革、个性化需求的增长、竞争加剧影响,传统医院类健康管理机构面临较大挑战,特别是符合以下群组特征的:服务单一、排队严重或消费体验欠佳。2、另一方面,受法定要求、老龄化、人均可支配收入的持续增长推动,专业第三方(体检、影像)、创新型慢病管理机构、特色膳食调理机构的机遇巨大,特别是符合以下群组特征的:布局合理、提供专业闭环服务。医药工业方面1、受一致性评价、两票制、医保控费、公立医院改革影响,低水平仿制药企业、依靠关系或依赖单点竞争的企业将面临较大挑战,特别是符合以下群组特征的:创新投入不足、学术营销弱、渠道单一。2、另一方面,受庞大的市场、CFDA鼓励创新的转变、进口替代的空间、海外人才的回流、优良的融资环境等驱动,Me-too及Me-Better类创新药企、高端医疗材料与医疗器械的机遇巨大,特别是符合以下群组特征的:丰富国际化运营经验、完善的渠道布局。商业流通方面1、 受两票制、营改增、竞争加剧影响,中小规模流通企业面临较大挑战,特别是符合以下群组特征的:业务特色不突出、毛利水平波动大。2、 另一方面,受政府对龙头的扶持、医联体逐渐增多、分级诊疗驱动,大型流通企业、特色区域流通企业机遇明显,特别是符合以下群组特征的:网络覆盖广、层级布局完善、一体化运作成熟。

第一部分产业环境分析

第一章健康产业基本概况 1

第一节 健康产业的界定和特征 1

一、健康的衡量标准 1

二、健康产业的概念界定 6

三、健康产业的主要特征 6

第二节 健康产业领域细分 10

一、医疗产业 10

二、医药产业 13

三、保健食品产业 16

四、保健用品产业 22

五、健康疗养和康复疗养产业 22

六、运动健身产业 23

七、健康管理服务产业 27

第三节 健康产业的发展条件和发展意义 30

一、健康产业的发展条件 30

二、健康产业的发展意义 39

三、健康产业存在的问题 40

第四节 健康规划引领健康产业发展 41

一、世界卫生组织 41

二、美国国家健康战略 41

三、英国国家健康战略 43

四、加拿大健康发展战略 44

五、“健康日本”战略 46

六、“健康中国”战略 47

第五节 健康产业的发展趋势 49

一、健康产业的市场规模 49

二、健康产业发展的热点门类 50

三、健康产业发展趋势 52

第二章中国健康产业运行环境分析 56

第一节 年中国宏观经济环境分析 56

一、中国GDP增长情况分析 56

二、工业经济发展形势分析 60

三、社会固定资产投资分析 67

四、全社会消费品零售总额 71

五、城乡居民收入增长分析 73

六、居民消费价格变化分析 75

第二节 中国健康产业政策环境分析 78

一、《医学科技发展“十三五”规划》 78

二、《中医药事业发展“十三五”规划》 88

三、提升创新中药研发水平促进产业化发展 90

四、《营养与保健食品“十三五”发展规划》 92

五、中医养生保健服务机构基本标准 96

第三节 中国医疗卫生事业发展概况 99

一、医疗卫生服务机构数量统计 99

二、医疗卫生服务机构床位数量 102

三、医疗卫生服务机构人员情况 103

四、医疗卫生服务工作量的统计 106

五、农村卫生医疗服务情况分析 108

六、医疗卫生总费用情况分析 112

第四节 中国健康产业社会环境分析 114

一、人口环境分析 114

二、中国城镇化率 117

三、医疗保健支出 118

四、病人医药费用 120

第二部分行业深度透视

第三章健康产业细分行业发展研究 121

第一节 保健食品产业 121

一、中国保健食品制造业经济指标分析 121

二、中国保健食品特定消费人群分析 122

三、中国保健食品市场消费形态 123

四、中国保健食品市场规模分析 125

五、中国保健食品需求情况分析 127

六、中国保健食品发展方向分析 127

七、2018-2024年中国保健食品市场盈利预测 128

第二节 保健用品产业 129

一、产业概述 129

二、细分行业 131

三、运行特点 135

四、市场规模 137

五、2018-2024年中国保健用品产值预测 138

第三节 医疗产业 138

一、中国医疗市场现状 138

二、医改对中国医疗产业的影响 139

三、医药中间体及原料药市场分析 141

四、医药运营管理与营利情况 143

五、中低端医疗器械市场分析 144

六、中药制剂市场发展分析 146

第四节 医药行业 149

一、中国医药行业发展概述 149

二、医药行业市场规模分析 151

三、医药产业发展总体概述 152

四、医药业发展取得的成就 153

五、医药行业产销状况分析 155

六、医药生产情况统计分析 156

第五节 康复疗养产业 158

一、行业基本概述 158

二、康复疗养产品 159

三、行业细分 161

四、乳山康复医疗产业 171

五、海南康复疗养项目 172

第六节 运动健身产业 173

一、行业特征构成 173

二、行业经济地位 177

三、行业发展现状 179

四、行业市场规模 183

五、行业从业人员 184

第七节 健康管理服务产业 184

一、行业发展历程 184

二、行业特点分析 189

三、行业基本模型 190

四、行业发展现状 193

五、行业投资潜力 194

第四章健康产业发展案例分析 197

第一节 国外健康产业集群 197

一、印第安纳州健康产业集群 197

二、神户:医疗产业都市构想 198

三、丹麦“药谷”——生物制药产业的集聚地 200

四、纳什维尔:医疗保健产业集群 202

第二节 国内健康产业集群 203

一、苏州:环球国际健康产业园(SIHP) 203

二、珠海:世界健康产业原材料城 204

三、蓬莱CHINA——NEWSTART中心规划 205

四、成都国际医学城——新医疗健康产业集群模式 206

五、四川和新镇打造森林养生疗养健康产业 210

六、道健康产业园 213

七、张家界打造领先国内森林健康产业 215

八、中山健康科技产业集群 215

第三部分行业竞争格局

第五章健康产业典型企业分析 219

第一节 保健食品企业 219

一、天狮集团有限公司 219

二、宝健(中国)日用品有限公司 223

三、江西汪氏蜜蜂园有限公司 226

四、北京康比特体育科技股份有限公司 227

五、上海交大昂立股份有限公司 229

六、新时代健康产业集团有限公司 232

七、康宝莱(中国)保健品有限公司 234

第二节 保健用品企业 235

一、中脉科技集团 235

二、济南欧脉医疗器械有限公司 237

三、康复之家医疗器械 239

第三节 医疗产业企业 241

一、上海仁爱医院 241

二、上海沪申五官科医院 251

三、北京和平医院 252

第四节 康复疗养企业 255

一、汤岗子康复理疗中心 255

二、三亚市中医院“中医疗养游” 257

三、重庆富侨保健服务有限公司 259

第五节 运动健身企业 261

一、九木高尔夫俱尔部 261

二、黑骏马健身产业集团公司 262

三、济南金芙蓉健身俱乐部有限公司 264

四、上海美格菲健身中心有限公司 265

五、上海一兆韦德健身管理有限公司 269

第六节 健康管理服务企业 271

一、爱康国宾 271

二、北京美兆体检 275

三、联合基因科技集团 276

四、威康健身管理咨询(上海)有限公司 279

第四部分行业发展前景

第六章2018-2024年中国健康产业前景预测 281

第一节 2018-2024年中国健康产业前景分析 281

一、健康产业成国内外风投新宠 281

二、消费趋成熟健康服务商机初显 284

三、健康产业未来发展前景分析 285

第二节 2018-2024年中国健康产业趋势分析 285

一、中国健康产业形成多元化趋势 285

二、健康体检市场发展趋势分析 286

第三节 2018-2024年中国健康产业市场预测分析 288

第四节 2018-2024年中国健康产业盈利预测分析 289

第七章2018-2024年中国健康产业发展战略 290

第一节 市场策略分析 290

一、健康服务价格策略分析 290

二、健康服务渠道策略分析 292

第二节 销售策略分析 295

一、媒介选择策略分析 295

二、产品定位策略分析 299

三、企业宣传策略分析 306

第三节 提高健康服务企业竞争力的策略 309

一、提高中国健康服务企业核心竞争力的对策 309

二、影响健康服务企业核心竞争力的因素及提升途径 309

三、提高健康服务企业竞争力的策略 310

第四节 对我国健康服务品牌的战略思考 312

一、品牌的重要性 312

二、实施品牌战略的意义 313

三、企业品牌的现状分析 314

四、企业的品牌战略 315

五、品牌战略管理的策略 317

六、健康服务品牌战略注意事项 320

第五部分投资机会分析

第八章2018-2024年中国健康服务产业投资机会商机与风险预警 323

第一节 2014-2017年中国健康服务产业投资概况 323

一、中国健康服务产业投资特性分析 323

二、健康产业投资之医疗篇-医疗器械 327

三、健康产业投资之非医疗篇 328

四、跨行业合作及行业监管有待改善 330

第二节 2018-2024年中国健康服务业投资机会分析 330

一、健康服务投资潜力分析 330

二、健康服务投资项目分析 331

三、健康服务细分行业投资机会 332

四、我国健康服务市场蕴藏的商机 333

第三节 2018-2024年中国健康服务产业投资风险及控制策略分析 334

一、市场风险及控制策略 334

二、政策风险及控制策略 335

三、经营风险及控制策略 336

四、竞争风险及控制策略 338

第四节 中国健康服务产业发展战略分析 339——ZYCY

一、市场扩张战略 339

二、信息化战略 340

三、质量制胜战略 340

四、人力资源战略 340

五、本土化战略 341

六、同盟战略 342

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![再过20年,中国最值钱的是什么?不是房子,不是黄金,而是“它”[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)