我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

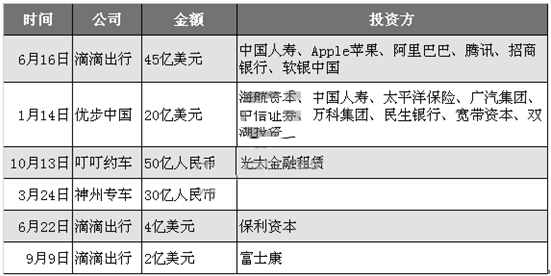

2016年1月4日,优步Uber中国完成B轮融资,金额20亿美元,投资方为海航资本、中国人寿、太平洋保险、广汽集团、中信证券、万科集团、民生银行(民银国际)、宽带资本、双湖投资,融资金额排在第二位。

2016年共享经济交通领域重大融资事件列表

网络约车作为共享经济的代表性行业,在盘活车辆存量资源、满足用户个性化出行需求方面发挥了重要作用,2016年网约车市场逐步趋于稳定。

网络约车相关管理办法出台,促进市场规范化发展。2016年7月,《关于深化改革推进出租汽车行业健康发展的指导意见》出台,推进出租汽车改革工作,构建包括巡游出租汽车、预约出租汽车新老业态共存的多样化服务体系,在政策推动下,2016年下半年网络预约出租车用户规模增长了41.7%;2016年11月1日起,《网络预约出租汽车经营服务管理暂行办法》开始施行,从国家法规层面上明确了网约车的合法地位,将网约车纳入出租车体系,同时对驾驶员、车辆设定了较为严格的准入条件,在乘客个人信息保护上对网约车平台提出更高要求,保障网约车安全运营。各大网约车平台积极探索新的利益增长方向,为公司转型做铺垫。2016年,滴滴出行一方面致力于推行海外租车业务,另一方面在共享自行车领域进行战略投资,此外还推出小巴业务,主推短途拼车,目前已涉及出租车、专车、快车、川页风车、代驾、试驾、公交等9大业务体系;神州专车则在汽车金融、汽车电商领域发力,2016年下半年新推出的一站式汽车金融服务平台,为客户提供包括二手车金融、汽车抵押借款在内的汽车消费信货服务,同时积极募集资金用于开拓旗下汽车电商平台的发展。智研咨询发布的《2017-2023年中国网约车市场研究分析及投资前景预测报告》共七章。首先介绍了网约车相关概念及发展环境,接着分析了中国网约车规模及消费需求,然后对中国网约车市场运行态势进行了重点分析,最后分析了中国网约车面临的机遇及发展前景。您若想对中国网约车有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国网约车发展环境分析 9

第一节网约车相关概述 9

一、网约车定义 9

二、网约车发展历程 9

第二节网约车相关政策环境 11

一、网约车相关政策法规 11

二、网约车政策实施前后对比 11

三、网约车政策调整特点分析 12

四、网约车新规落地后机遇与挑战 13

第三节网约车社会环境分析 14

一、中国人口规模分析 14

二、公共交通车辆运营数 16

三、中国民用汽车保有量 16

中国汽车年销量已连续 8 年世界第一,目前我国汽车保有量 2 亿辆,保有量占全球 20%,销量占全球 30%。目前我国千人汽车保有量 140 台,但总体而言仍属于年轻的汽车消费市场。在人均 GDP 到 1 万美元时,日本、韩国的千人汽车保有量约 200 辆。目前我国人均 GDP 约 8000 美元,假设未来中国千人保有量达 200 台,我国汽车保有量可达 2.8 亿台,假设 7 年更新,不翿虑出口市场,中长期我国汽车年产销规模估计在 4000 万台左右,较 2016 年的 2800 万辆还有 1200 万辆以上的增长空间。商用车市场年销量规模稳定在 400 万辆左右,乘用车未来稳态年产销规模在 3600 万辆以上。

我国人均 GDP 与千人汽车保有量

四、中国城镇化率发展分析 16

第四节移动互联网发展分析 17

一、手机网民规模分析 17

二、移动互联网市场规模 18

三、移动互联网流量情况 18

四、移动互联网产业结构 19

第二章互联网出行细分市场分析 21

第一节互联网+出租车 21

一、中国出租汽车运营数 21

二、互联网+出租车发展状况 21

三、网络预约出租车用户规模 23

四、互联网+出租车需求前景 23

第二节互联网+专车 24

一、互联网+专车发展状况 24

二、专车市场发展影响因素 24

三、互联网+专车运营模式 25

四、互联网+专车竞争格局 27

五、互联网+专车用户规模 28

六、互联网+专车交易规模 28

七、互联网+专车发展趋势 29

第三节互联网+拼车 29

一、私人轿车保有量 29

二、互联网+拼车发展状况 30

三、互联网+拼车用户情况 30

四、互联网+拼车竞争企业 30

五、互联网+拼车需求前景 31

第四节互联网+巴士 31

一、中国客车产销规模 31

二、互联网+巴士发展状况 31

三、互联网+巴士用户情况 32

四、互联网+巴士竞争格局 32

五、互联网+巴士需求前景 33

第五节互联网+租车 33

一、互联网+租车发展模式 33

二、互联网+租车用户情况 34

三、互联网+租车竞争格局 34

四、神州租车发展分析 35

五、互联网+租车需求前景 36

第六节互联网+代驾 36

一、互联网+代驾发展状况 36

二、互联网+代驾竞争格局 37

三、“e代驾Lite”小程序上线 38

四、“滴滴代驾”开启新模式 39

五、互联网+代驾需求前景 40

第七节互联网+停车 40

一、互联网+停车发展模式 40

(一)车位信息共享 40

(二)全流程优化 41

(三)车位预定 B2C 42

(四)车位共享 P2P 43

(五)代客泊车 44

二、互联网+停车市场规模 45

三、互联网+停车竞争格局 45

四、互联网+停车需求前景 46

第三章中国网约车市场运行状况分析 47

第一节互联网出行发展推动因素 47

一、完美解决社会痛点催生市场诞生 47

二、移动网络和智能终端应用的开发 47

三、移动支付与征信体系的逐步完善 47

第二节互联网出行发展程度分析移动支付与征信体系的逐步完善 48

一、起步阶段 48

二、竞争阶段 48

三、整合阶段 48

第三节网约车市场发展规模分析 48

一、网约车用户规模分析 48

二、互联网出行交易规模 49

三、互联网出行的渗透率 50

第四节网约车行业发展的问题及对策 50

一、网约车行业存在的问题 50

二、网约车行业发展对策分析 52

第四章网约车市场竞争格局分析 55

第一节网约车市场竞争状况 55

一、网约车市场竞争状况 55

二、网约车市场份额分析 55

第二节滴滴+Uber

穹顶之下的资本合谋 56

一、滴滴+Uber合并基本情况 56

二、两大巨头合并带来的共赢效益 56

三、“一家独大”格局形成 57

第三节网约车市场竞争趋势分析 58

第五章2017年中国网约车司机生存状况调查 60

第一节调查简述 60

一、调查动机 60

二、调查对象 60

三、调查维度 60

四、执行情况 61

第二节网约车司机生存状况调查主要内容及结果 61

一、网约车司机基本信息 61

(一)网约车司机性别分布 61

(二)网约车司机年龄分布 61

(三)网约车司机户籍分布 62

(四)网约车牌照归属地分布 62

(五)网约车司机从业性质情况 63

(六)网约车司机此前职业调查 63

(七)网约车司机是否带车调查 64

(八)网约车司机驾驶车辆价值分布 64

(九)网约车司机费用负担情况分析 65

二、网约车司机在线时间 65

(一)网约车司机运营频率 65

(二)网约车司机平均在线时间 66

(三)网约车司机最长在线时间 66

(四)网约车司机日均接单量 67

三、网约车司机收入及社会保障 68

(一)网约车司机月均收入 68

(二)网约车司机单月最高收入 69

(三)网约车司机收入满意度 70

(四)网约车司机劳动合同与社保 70

四、网约车司机职业培训与安全管理 71

(一)网约车司机加盟时间及难度 71

(二)网约车司机职业培训 73

(三)网约车司机管理和处罚力度 73

五、网约车司机职业安全感、归属感及认同感 74

(一)网约车司机职业安全感 74

(二)网约车司机职业认同与归属感 77

第三节网约车司机生存状况调查结论 79

一、网约车全职司机占八成,共享经济不再共享 79

二、七成司机收入不足 4000,月入过万已成历史 79

三、七成司机缺乏职业安全感,平台随意处罚成最大“槽点” 80

第六章中国网约车主要品牌机构分析 81

第一节 Uber全球 81

一、Uber基本情况 81

二、Uber发展历程 81

三、Uber商业模式 81

四、Uber经营规模 82

五、Uber中国情况 82

六、Uber发展战略 83

第二节滴滴出行 84

一、滴滴出行基本情况 84

二、滴滴出行发展历程 84

三、滴滴出行商业模式 85

四、滴滴出行经营规模 86

五、滴滴出行国内合作 86

六、滴滴出行跨境合作 87

第三节神州优车 87

一、神州优车基本情况 87

二、神州优车发展历程 87

三、神州优车商业模式 88

四、神州优车经营规模 89

五、神州电商平台分析 90

六、神州优车发展战略 90

第四节易到用车 91

一、易到用车基本情况 91

二、易到用车发展历程 91

三、易到用车商业模式 92

四、易到生态合作伙伴 92

五、易到用车融资情况 92

六、易到跨界合作分析 93

(一)易到+海尔 93

(二)易到+奇瑞+博泰 94

(三)易到+出门问问 94

(四)易到+乐视 94

第七章2017-2023年中国网约车市场前景及投资策略 95(ZY WZY)

第一节2017-2023年中国网约车市场发展趋势 95

一、网约车用户安全得到保障 95

二、车辆升级用户费用上升 95

三、部分用户将转向其他出行方式 95

第二节2017-2023年中国网约车市场发展前景及预测 95

一、中国网约车市场发展前景 95

二、中国网约车市场规模预测 96

第三节2017-2023年中国网约车市场发展策略分析 96

一、交通部加强统筹管理,避免各地方管理部门过度规制 96

二、应以平台为主要规制对象,适当减少对驾驶员的直接规制 96

三、引导平台加强服务质量规制,允许数量和价格适度调节 97

四、以法规政策规制为主,以行政和经济手段作为补充 97

图表目录

图表 1 近年来网约车相关政策法规情况统计 11

图表 2 网约车政策实施前后对比 12

图表 3 2011-2016年中国人口总量趋势图 15

图表 4 2016年中国人口数及构成情况 15

图表 5 2011-2016年中国公路营运汽车数量情况统计 16

图表 6 2011-2016年中国民用汽车保有量情况统计 16

图表 7 2011-2016年中国城镇化率变化趋势图 17

图表 8 2011-2017年中国手机网民规模及其占网民比例 17

图表 9 2011-2016年中国移动互联网市场规模增长趋势图 18

图表 10 2011-2016年中国移动互联网流量增长趋势图 19

图表 11 2016年中国移动智能设备品牌占比情况 19

图表 12 2016年Android平台移动智能设备机型TOP10 20

图表 13 2016年iOS平台移动智能设备机型TOP10 20

图表 14 2012-2016年中国出租车汽车运营数量情况统计 21

图表 15 2017年网络预约出租车用户及使用率情况统计 23

图表 16 中国互联网专车市场AMC模型 24

图表 17 P2P专车商业模式示意图 26

图表 18 B2C专车商业模式示意图 26

图表 19 2017年网络预约专车用户及使用率情况统计 28

图表 20 2015-2018年中国移动互联网专车市场规模统计 29

图表 21 2011-2016年中国私人轿车保有量情况统计 30

图表 22 2011-2016年中国客车产销市场规模统计 31

图表 23 神州租车发展历程分析 35

图表 24 2015-2017年神州租车营业收入情况统计 36

图表 25 2017年第2季度中国代驾服务活跃用户覆盖率统计情况 38

图表 26 Parkme运营生态链示意图 41

图表 27 Streetline运营生态链示意图 42

图表 28 车位预定 B2C示意图 43

图表 29 丁丁停车界面示意图 44

图表 30 e代泊界面示意图 45

图表 31 2015-2017年中国网约车用户规模统计 49

图表 32 2015-2018年中国互联网出行交易规模统计 49

图表 33 2016年互联网出行在各线城市的市场渗透率 50

图表 34 2017年中国网约车司机所在平台分布 56

图表 35 网约车司机年龄分布情况统计 62

图表 36 网约车牌照归属地分布情况统计 63

图表 37 网约车司机此前职业调查统计分析 64

图表 38 网约车司机驾驶车辆价值分布统计 65

图表 39 网约车司机平均在线时间统计分析 66

图表 40 网约车司机最长在线时间统计分析 67

图表 41 网约车司机日均接单量情况统计分析 68

图表 42 网约车司机月平均收入分布情况 69

图表 43 网约车司机单月最高收入情况占比分析 69

图表 44 网约车司机对收入满意度情况占比分析 70

图表 45 网约车司机加盟时间长短情况分析 72

图表 46 网约车司机加盟难度情况比分析 72

图表 47 网约车司机对职业培训情况的态度占比 73

图表 48 网约车司机对管理和处罚力度所持态度占比 74

图表 49 网约车司机对运营查扣所持态度占比结构 75

图表 50 网约车司机对与出租车司机冲突的态度占比结构 75

图表 51 网约车司机对乘客无理要求的态度占比结构 76

图表 52 网约车司机对发生交通事故担心程度占比结构 77

图表 53 网约车司机对职业归属感的态度占比结构 78

图表 54 网约车司机对平台发展前景的关注程度 78

图表 55 Uber商业模式情况一览图 82

图表 56 C2C运营模式示意图 85

图表 57 滴滴出行研究合作案例统计 86

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。