我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

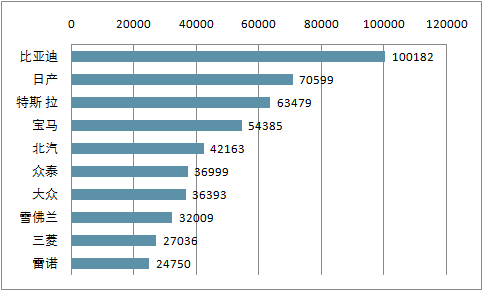

2016 年新能源乘用车销量前三甲企业分别为 比亚迪、日产、特斯拉,销量分别为 10.0 万、7.1 万、6.3 万辆。前十名车企中,中国 自主品牌入围比亚迪、北汽、众泰三家,自主品牌依托信价比高、无传统燃油品牌羁绊、 补贴/车价比优势明显等优势迅速崛起。虽然与国外品牌在技术上尚有一定差距,特别 是对于插电式混合动力而言,但在补贴、性价比优势影响下,随着中国新能源市场逐渐 开放,中国本土企业与国外品牌的差距正在逐步缩小。

2016 年全球新能源乘用车销量前十名车企

资料来源:公开资料,智研咨询整理

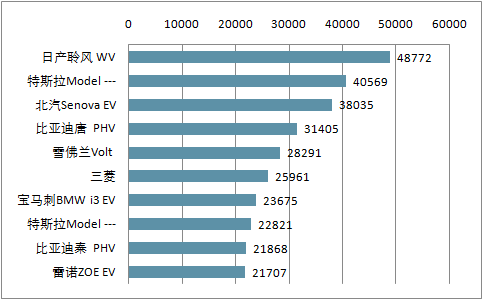

中国自主品牌正逐步崛起 2016 年,新能源汽车销量前三甲车型分别为日产聆风 EV、 特斯拉 Model S、北汽 Senova EV,销量前十款车型中,EV 占 6 个,PHEV 占 4 个, 自主品牌为北汽绅宝 EV、比亚迪唐 PHEV、比亚迪秦 PHEV 三款,可以看出进口、合 资品牌相对自主品牌仍然占优

2016 中国新能源乘用车销量前十车型

资料来源:公开资料,智研咨询整理智

研咨询发布的《2017-2023年中国新能源乘用车市场专项调研及投资方向研究报告》共十一章。首先介绍了新能源乘用车行业市场发展环境、新能源乘用车整体运行态势等,接着分析了新能源乘用车行业市场运行的现状,然后介绍了新能源乘用车市场竞争格局。随后,报告对新能源乘用车做了重点企业经营状况分析,最后分析了新能源乘用车行业发展趋势与投资预测。您若想对新能源乘用车产业有个系统的了解或者想投资新能源乘用车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分行业发展分析

第一章新能源乘用车的相关概述 1

第一节 新能源乘用车的定义和分类 1

一、新能源乘用车的定义 1

二、新能源乘用车的五大类型 3

三、新能源乘用车技术的分类 3

第二节 混合动力电动乘用车概述 4

一、混合动力乘用车的定义 4

二、混合动力乘用车的分类 5

三、混合动力乘用车的发展历程 7

四、混合动力乘用车的优缺点 8

第三节 纯电动乘用车概述 9

一、纯电动乘用车的定义 9

二、纯电动乘用车的结构原理 9

三、纯电动乘用车的优缺点 10

第四节 燃料电池乘用车概述 10

一、燃料电池乘用车的定义 10

二、燃料电池乘用车的实例 10

三、燃料电池乘用车的优点 12

四、燃料电池乘用车技术正快速发展 12

第五节 太阳能乘用车概述 14

一、太阳能乘用车的定义 14

二、太阳能在乘用车上的主要应用途径 14

三、太阳能乘用车的实例 15

四、太阳能乘用车的劣势 16

第六节 其他新能源乘用车及其特点 16

一、天然气乘用车和液化石油气乘用车 16

二、醇类乘用车 17

三、气动乘用车 17

四、以植物油为燃料的乘用车 18

第二章新能源乘用车的发展环境分析 19

第一节 世界及中国能源现状 19

一、世界能源发展现状 19

二、世界能源形势的特点 33

三、中国能源现状和分布状况 36

四、中国能源存在的问题 38

第二节 乘用车工业面临的能源危机 38

一、乘用车能源面临的严峻挑战和对策 38

二、乘用车使用替代能源将是新能源革命的强大动力 39

三、能源问题影响中国乘用车产业的长期发展 41

四、开发新能源乘用车是解决能源问题的有效途径 41

第三节 乘用车环保问题 44

一、中国乘用车排放污染问题形势严峻 44

二、中国乘用车污染的状况分析 45

三、中国机动车污染的监督与管理 46

四、中国乘用车环保问题的解决对策 47

五、发展新能源乘用车是应对乘用车能源与环境挑战的根本出路 48

第四节 中国发展新能源乘用车的机遇 51

一、新能源乘用车对中国乘用车工业意义重大 51

二、中国乘用车处于能源动力技术变革的的战略机遇期 54

三、中国的资源和能源状况适合发展新能源乘用车 55

四、中国具有发展新能源乘用车的后发优势 55

五、是中国乘用车产业技术赶超世界先进水平的机会 55

第三章新能源乘用车的发展 56

第一节 世界新能源乘用车的发展概况 56

一、全球新能源乘用车的技术研究现状 56

二、美国新能源乘用车市场动态 60

三、日本新能源乘用车的发展战略 64

四、国外值得借鉴的新能源乘用车发展经验 66

第二节 中国新能源乘用车的发展现状 70

一、国家大力推动新能源乘用车的发展 70

二、中国新能源乘用车产业取得的重要进展 71

三、中国新能源乘用车的市场现状 71

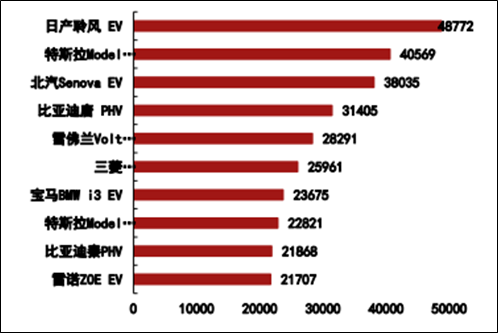

中国自主品牌正逐步崛起 2016 年,新能源汽车销量前三甲车型分别为日产聆风 EV、 特斯拉 Model S、北汽 Senova EV,销量前十款车型中,EV 占 6 个,PHEV 占 4 个, 自主品牌为北汽绅宝 EV、比亚迪唐 PHEV、比亚迪秦 PHEV 三款,可以看出进口、合 资品牌相对自主品牌仍然占优

2016 中国新能源乘用车销量前十车型

资料来源:公开资料整理

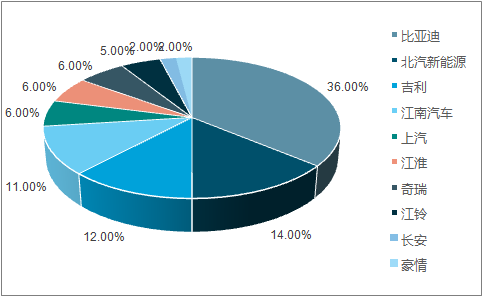

2016 中国新能源乘用车产量 Top10 企业

资料来源:公开资料,智研咨询整理

四、中国新能源乘用车产业格局 73

五、2017年国内七大城市新能源乘用车进展概况分析 78

六、2017年中国启动新能源电动乘用车加电站网络建设 82

七、2017年新能源乘用车研发竞争加剧 82

第三节 中国新能源乘用车的政策背景解析 84

一、2017年新能源乘用车产业政策及发展情况概览 90

二、2017年新能源乘用车将按技术阶段分类管理 93

三、2017年全国乘用车标准化技术委员会电动车辆分委会审查7项新能源乘用车国标 94

四、2017年央行支持乘用车等行业振兴 推动新能源乘用车发展 94

五、2017年新能源乘用车补贴政策 95

六、2017年新能源乘用车规划 97

第四节 新能源乘用车发展中存在的问题 97

一、技术水平有待进一步提高 97

二、企业投入力度明显不足 98

三、产业体系建设尚不够完善 98

四、各类要素和资源需要进一步整合 98

五、缺乏明确的国家战略和有力的政策措施 98

第五节 中国新能源乘用车的发展对策及战略 99

一、国家支持新能源乘用车发展的建议 99

二、中国新能源乘用车发展的科技对策 101

三、中国新能源乘用车企业发展对策 103

四、中国新能源乘用车发展的战略选择 104

第二部分细分市场分析

第四章混合动力乘用车 109

第一节 世界混合动力乘用车的发展 109

一、世界混合动力乘用车发展概况 109

二、日本混合动力乘用车的发展 111

三、美国混合动力乘用车的发展 113

四、国外混合动力乘用车的优惠政策 114

第二节 中国混合动力车的发展 117

一、我国混合动力乘用车相关政策及现状 117

二、2017年我国混合动力车市场现状分析 119

三、2017年广州首款混合动力车型获批 120

四、一汽加快混合动力乘用车产业化进程 121

第三节 中国混合动力乘用车技术研究 122

一、中国混合动力乘用车已进入科研向产业化转型期 122

二、在混合动力产业化背后是自主关键技术的缺失 123

三、推进混合动力乘用车产业化掌控核心技术是关键 127

四、2017年混合动力车辆技术领域中国专利申请状况的分析 130

五、2017年东风混合动力城市客车获国家科技进步二等奖 133

第四节 中国混合动力乘用车存在的问题及策略 135

一、成本和价格偏高 135

二、配套设施不完善 135

三、国家对产业链支撑不完善 135

四、混合动力乘用车的发展策略 136

第五节 混合动力车的前景及趋势 136

一、未来混合动力乘用车发展前景展望 136

二、2020年全球混合动力车市场将达375万辆 139

三、2025年欧洲上路新车都将是混合动力 140

四、未来我国混合动力车的发展趋势 140

五、混合动力客车或迎发展良机 141

六、应用推广需过成本关 142

第五章纯电动乘用车 145

第一节 世界纯电动乘用车的发展 145

一、世界纯电动乘用车历史沿革 145

二、世界纯电动乘用车企业两个阶段的发展 147

三、世界国家及地区的纯电动乘用车发展 148

第二节 中国纯电动乘用车的发展 149

一、中国纯电动乘用车的发展历程 149

二、中国纯电动乘用车发展迅速 150

三、跨领域合作 纯电动乘用车产业化的新路 150

四、中国纯电动乘用车企业产业化概况 151

五、2017年国内首款纯电动乘用车正式下线 153

六、2017年纯电动乘用车国标上半年将出框架 154

七、2017年我国纯电动乘用车保有量有望到266万 155

第三节 纯电动乘用车的技术发展动态 157

一、锂离子电池技术 157

二、超快充电技术 157

三、电池与电容相结合技术 157

四、CTC电车蓄电池和360°聚光太阳能电池车载充电技术 158

五、电动轮技术 158

第四节 中国发展纯电动乘用车的瓶颈 158

一、技术争议 159

二、运行经济性 159

三、基础设施装备 159

四、政府政策支持 160

第五节 中国纯电动乘用车产业化存在的问题及策略 161

一、纯电动乘用车成本过高可通过三种渠道解决 161

二、解决电能生产环节的污染未来可依赖绿色电力 161

三、电池寿命及废弃电池的污染问题寄望技术进步 162

四、充电设施的建设寻求合作共赢 163

第六章燃料电池乘用车 164

第一节 世界燃料电池乘用车的发展概况 164

一、欧洲 164

二、美国 165

三、日本 166

四、国外燃料电池乘用车政策扶植情况分析 166

第二节 中国燃料电池乘用车的发展 166

一、中国燃料电池乘用车研发的起步 166

二、中国燃料电池乘用车取得长足发展 167

三、2017年燃料电池电动乘用车标准工作组成立暨首次会议 168

四、技术获突破燃料电池乘用车产业化需政策支持 168

第三节 中国燃料电池乘用车发展的策略及前景趋势 170

一、燃料电池乘用车的发展建议 170

二、燃料电池乘用车的前景 171

三、燃料电池乘用车的发展趋势 172

第七章其它新能源乘用车 173

第一节 天然气乘用车 173

一、我国天然气乘用车发展面临的机遇 173

二、我国天然气乘用车发展面临的挑战 178

三、我国天然气乘用车的发展路线 179

四、天然气公共乘用车在我国发展的现状及前景分析 181

第二节 甲醇乘用车 189

一、中国适宜发展甲醇汽油替代乘用车燃料 189

二、2017年工信部发布新能源乘用车准入规则 甲醇乘用车被排除在外 190

三、2017年甲醇乘用车企业发展情况 190

四、2017年甲醇燃料国标实施 或推动甲醇乘用车上路 193

第三节 二甲醚乘用车 196

一、中国二甲醚乘用车的研发概况 196

二、中国将发展二甲醚公交车 198

三、二甲醚乘用车的发展前景 198

第四节 太阳能乘用车 199

一、新能源乘用车与光伏产业的发展 199

二、国外太阳能乘用车的发展 201

三、我国太阳能乘用车发展 201

四、太阳能乘用车的实用化对策 202

五、世界首款光伏新能源乘用车英利问世 204

六、日本乘用车巨头竞相积极开发太阳能电池乘用车 206

七、丰田开发电动乘用车太阳能充电站 206

第三部分主要乘用车厂商新能源乘用车分析

第八章主要乘用车厂商新能源乘用车的发展 207

第一节 上海乘用车集团股份有限公司 207

一、公司简介 207

二、上汽新能源车研发跻身国内先进水平 207

三、上汽集团的新能源乘用车未来战略 210

第二节 中国第一乘用车集团公司 212

一、公司简介 212

二、一汽集团新能源乘用车技术的研发成果 212

三、一汽集团制定新能源发展战略 214

第三节 奇瑞乘用车股份有限公司 215

一、公司简介 215

二、奇瑞新能源乘用车的发展现状 216

三、奇瑞新能源乘用车的发展战略及前景 218

第四节 重庆长安乘用车股份有限公司 219

一、公司简介 219

二、长安新能源乘用车达国际领先水平 219

三、长安混合动力乘用车的自主开发 219

四、长安乘用车新能源战略初见成效 220

第五节 比亚迪乘用车有限公司 221

一、公司简介 221

二、比亚迪新能源乘用车技术优势突出 222

三、比亚迪新能源车策略分析 223

第六节 东风电动车辆股份有限公司 224

一、公司简介 224

二、东风电动车公司的发展历程 225

三、东风主打中度混合动力客车与纯电动小巴 226

第四部分车用替代燃料与电池技术

第九章车用替代燃料的发展 228

第一节 煤直接液化(CTL-CDD)和煤间接液化合成油(CTL-FTD) 228

一、煤直接液化简述 228

二、煤间接液化简述 228

三、我国成世界惟一掌握百万吨级煤直接液化关键技术国家 228

四、中国煤间接液化技术的研发 230

第二节 甲醇 231

一、甲醇作为车用燃料的可行性分析 231

二、中国甲醇市场发展现状 233

三、2017年国家批准甲醇作为车用燃料进入市场 233

四、2017年中国车用甲醇需求预测 234

第三节 二甲醚(DME) 234

一、我国首台二甲醚城市客车研制 234

二、中国二甲醚产能快速扩展 235

三、中国二甲醚存在产能过剩隐忧 239

四、中国二甲醚发展面临销售难及标准缺失等难题 242

第四节 生物质燃料 243

一、生物质燃料的发展概况 243

二、燃料乙醇的研发 246

三、生物柴油的研发 247

四、生物质合成燃料的研发 250

第十章新能源乘用车电池技术的研发 252

第一节 车用锂电池 252

一、锂电池是新能源乘用车较为理想的车用蓄电池 252

二、车用锂电池技术的产业化动态 254

三、2017年车用锂电池技术开发情况 255

四、车用锂电池技术发展前景广阔 256

第二节 车用燃料电池 257

一、燃料电池概述 257

二、中国车用燃料电池技术的发展 257

三、困扰车用燃料电池推广的成本问题 258

四、2017年燃料电池电动乘用车标准工作组成立暨首次会议 258

五、车用燃料电池的发展前景 259

第三节 车用镍氢电池 260

一、镍氢电池是近期和中期新能源车用首选动力电池 260

二、中国车用镍氢电池的发展动态 261

三、车用镍氢电池正迎来发展机遇 262

四、车用镍氢电池与锂电池对比分析 264

第四节 氢燃料电池 266

一、氢燃料电池概述 266

二、世界氢能乘用车的研发概况 267

三、中国氢能乘用车的研发概况 268

四、氢燃料电池乘用车发展机遇分析 269

第五节 各类车用燃料电池对比分析 269

一、铅酸电池 270

二、镍镉电池 270

三、镍氢电池 271

四、锂离子电池 272

五、燃料电池 275

第五部分产业前景趋势预测

第十一章2011-2015年新能源乘用车产业前景趋势预测 277(ZY GXH)

第一节 2011-2015年世界新能源乘用车产业的发展前景及趋势 277

一、未来全球新能源乘用车前景的预测 277

二、世界新能源乘用车的发展趋势 278

三、世界国家及地区新能源乘用车的发展方向 279

第二节 2011-2015年中国新能源乘用车产业的发展前景及趋势 282

一、中国未来政策环境将有利于新能源乘用车发展 282

二、“新能源”将启动中国乘用车零部件产业投资高潮 283

三、中国新能源乘用车的发展前景广阔 283

四、新能源乘用车的产业化及对镍氢和锂电池的需求 284

五、中国新能源乘用车未来发展趋势 291 (ZY GXH)

附录 293

附录一:新能源乘用车生产企业及产品准入管理规则 293

附录二:中华人民共和国节约能源法 298

图表目录

图表:新能源乘用车与传统乘用车能量效率比较 1

图表:2017年福特乘用车不同技术车辆CO2排放量 2

图表:到2017年不同技术乘用车能效比较(汽油当量) 2

图表:不同类型电动乘用车比较 3

图表:串联式混合电动乘用车结构原理图 4

图表:并联式混合电动乘用车结构原理图 5

图表:纯电动乘用车结构原理图 9

图表:燃料电池乘用车结构原理图 10

图表:本田燃料电池乘用车 11

图表:中国与美国的能源消费 19

图表:天然气占全球能源消费比例 21

图表:2017年世界原油已探明储量 22

图表:2017年世界原油产量 24

图表:2017年底世界已探明煤炭储量 26

图表:2003-2017天然气历史探明储量 27

图表:截止2017年天然气已探明储量 29

图表:2017年原油历史探明储量 31

图表:国外主要经济体对于新能源政策 35

图表:我国石油消费量快速增加 42

图表:我国原油进口依存度逐步上升 42

图表:全球石油探明储量 43

图表:我国乘用车保有量水平快速增长 43

图表:污染物的危害与症状 46

图表:目前二氧化碳排放量集中的行业分布 49

图表:2050 年前二氧化碳减排任务集中的行业分布 49

图表:新能源乘用车应对能源与环境挑战 50

图表:新能源乘用车推进我国交通能源转型 50

图表:我国乘用车节能与新能源发展综合目标 51

图表:新能源乘用车能源的多样化 53

图表:各种乘用车的综合效率比较 53

图表:对当前各种节能技术的效果评估 54

图表:几种常见新能源乘用车的优缺点一览 56

图表:中国新能源乘用车技术阶段划分(2017年12月31前适用) 57

图表:不同国家对新能源车电池研发的扶持方向及力度一览 58

图表:国内自主车企的新能源乘用车上市计划一览 59

图表:不同系别车企的新能源研发方向一览 60

图表:乘用车新、老能源乘用车技术汇总 60

图表:美国乘用车排放标准推进进程 62

图表:欧美日国家近期在新能源领域的政策法规一览 69

图表:2012-2017年中国新能源发展侧重点演变过程 70

图表:我国主要的电动客车生产企业 74

图表:近期推出电动乘用车产品及概念车的主要生产商 76

图表:国内乘用车企业新能源领域相关动向及规划一览 77

图表:新能源乘用车技术进步提升产业竞争力 85

图表:我国乘用车节能技术发展目标 86

图表:我国新能源乘用车产业化三步走战略 87

图表:节能与新能源乘用车示范推广项目的实施策略 87

图表:各城市的电动公交示范项目 89

图表:部分省市的新能源乘用车发展目标 90

图表:近期新能源相关政策变化趋势一览 92

图表:乘用车性能比较 110

图表:2017年美国市场各车企混合动力车销量状况一览 113

图表:国外针对混合动力乘用车的相关鼓励政策 114

图表:混合动力车辆技术领域中国专利申请统计总表 130

图表:混合动力车辆技术领域发明申请量大于10的省份 131

图表:混合动力车辆技术领域排名前16名的发明专利申请人 132

图表:混合动力主要竞争公司技术领域分布图 132

图表:混合动力技术领域国家竞争力示意图 133

图表:国外10种纯电动车的基本情况 145

图表:日本下一代车辆燃料行动计划中对电动乘用车动力电池发展的预期和目标 162

图表:几种常见燃料电池的性能与特点 165

图表:部分国家天然气乘用车及加气站统计数据 174

图表:国内部分城市CNG乘用车和加气站统计数据 174

图表:国内加气站设备情况 176

图表:在收益10%情况下CNG站进出价差测算结果 176

图表:亚太地区天然气乘用车及加气站的普及情况 182

图表:2012-2017年我国燃气乘用车历年数据统计(单位:辆) 183

图表:为燃气乘用车及加气站在我国主要城市的推广情况(截至2004年底) 183

图表:我国天然气市场分布图 184

图表:三种燃料燃烧后的排放情况的比较 185

图表:已探明的世界天然气储量 185

图表:中国LNG接收站分布图 187

图表:拟开发车型基本参数 203

图表:功率供需比较 203

图表:煤制乘用车燃料示意图 228

图表:清洁燃料二甲醚制备与应用 235

图表:上海二甲醚乘用车研发目标 235

图表:生物燃料的主要类型与生产 246

图表:主要动力电池性能 252

图表:中外EV 用锂离子蓄电池性能比较 253

图表:中外HEV 用锂离子蓄电池性能比较 253

图表:美国新一代运输乘用车市场价值 258

图表:廉价提取氢工艺情况 267

图表:几种常见动力电池性能对比 270

图表:镍氢电池结构 271

图表:2017年全球HEV注册量排名 271

图表:镍氢电池和锂电池经验——成本曲线 273

图表:镍镉、镍氢及锂电池能量密度演化预测 273

图表:锂电池主要材料构成 274

图表:磷酸铁锂电池原理示意图 274

图表:不同正极材料锂电池性能比较 275

图表:燃料电池工作原理 276

图表:燃料电池性能 276

图表:2005-2030年中国乘用车市场潜力巨大 284

图表:新能源乘用车(乘用车及轻型商用车)示范推广补助标准(万元每辆) 285

图表:十米以上城市公交客车示范推广补助标准(万元每辆) 285

图表:2017-2023年新能源乘用车销量预测 286

图表:镍氢及锂离子电池产业链示意图 286

图表:镍氢电池成本构成 287

图表:镍消费行业分布 287

图表:碳酸锂下游产业分布 288

图表:全球碳酸锂生产量 289

图表:锂电池成本结构 289

图表:2017年全球锂二次电池厂家及产量(百万只) 290

图表:锂离子电池产业链构成 290

图表:国内部分锂动力电池项目 291

图表:新能源乘用车分类及技术原理 292

图表:新能源乘用车发展路径 292

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2021年中国新能源乘用车市场发展分析:乘联会预测全年批发销量将达240万辆[图]](http://img.chyxx.com/2021/06/20210617130051.jpg?x-oss-process=style/w320)

![2020-2021年中国新能源乘用车上险量、私人上险量占比、造车新势力上险量TOP10品牌及TOP10城市分析[图]](http://img.chyxx.com/2021/05/20210511133944.jpg?x-oss-process=style/w320)