我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

从我国锂电池应用领域看,动力、储能以及3C等产业快速发展已成为驱动锂离子电池产业发展的主要驱动力,且动力和储能领域对锂电池的需求增速在不断加快。

2011-2018年我国锂电池三大应用终端需求量及预测(GWH)

资料来源:公开资料整理

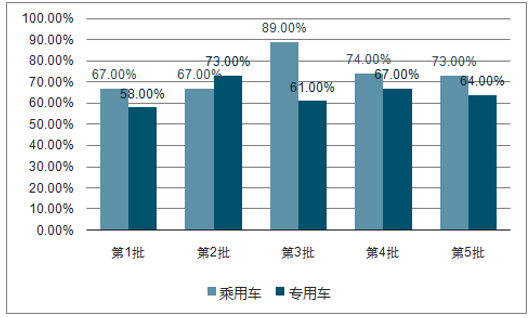

三元电池在乘用车和专用车上保持主流地位,并且趋势不断强化;乘用车方面,前四批 的三元应用占比为 73%,而第五批已上升至 76%;专用车方面,前四批的三元应用占 比为 64%,而第五批已上升至 74%。

三元电池在乘用车/专用车上的应用比例

资料来源:公开资料,智研咨询整理

咨询发布的《2017-2023年中国三元材料及电池行业研究及投资前景预测报告》共九章。首先介绍了三元材料及电池行业市场发展环境、三元材料及电池整体运行态势等,接着分析了三元材料及电池行业市场运行的现状,然后介绍了三元材料及电池市场竞争格局。随后,报告对三元材料及电池做了重点企业经营状况分析,最后分析了三元材料及电池行业发展趋势与投资预测。您若想对三元材料及电池产业有个系统的了解或者想投资三元材料及电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章三元正极材料概述

1.1 定义

1.2 分类

1.2.1 镍钴锰三元正极材料(NCM)

1.2.2 镍钴铝三元正极材料(NCA)

1.3生产方法

第二章全球三元正极材料行业

2.1 全球正极材料市场综述

2.全球三元正极材料市场

2.2.1 出货量

2.2.价格

2.2.3市场份额

2.2.4 企业竞争格局

2.2.5 技术趋势

2.3 全球主要国家或地区三元正极材料市场

2.3.1日本

2.3.2韩国

第三章三元正极材料产业链

4.1产业链上游

4.1.1 钴

4.1.2碳酸锂

4.1.3三元前驱体

4.产业链下游

4.2.1 消费电子(3C)锂电池

4.2.动力锂电池

4.2.3三元正极材料锂电池

第四章中国三元正极材料行业

3.1 中国正极材料市场综述

3.中国三元正极材料市场

3.2.1 出货量

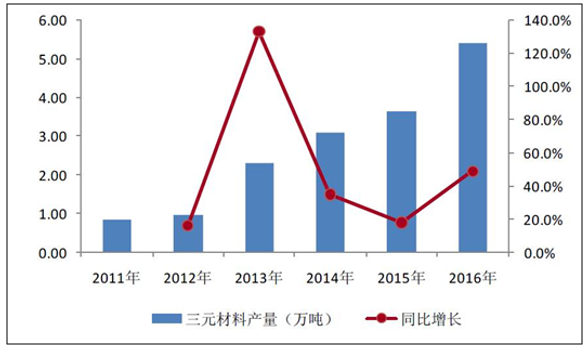

2016年中国锂电三元材料产量5.43万吨,同比增长48.8%;产值79.8亿元,同比增长超过60%,在四种正极材料中其产值占比最高。

三元材料产量走势

资料来源:公开资料整理

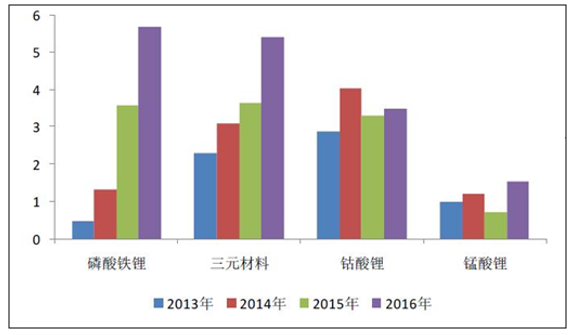

2016年,我国锂电池正极材料产量为16.16万吨,同比增长43.14%;2010年至2016年,年复合增长率高达36.48%。而行业产值则从2010年的57亿元增长到2016年的208亿元,年复合增长率高达24.08%。

锂离子电池各种正极材料历年产量走势(万吨)

资料来源:公开资料整理

3.2.2价格

3.2.2市场规模

3.2.4企业竞争格局

3.3 政策环境

3.4发展趋势

第五章全球及中国电动汽车市场分析

5.1全球电动汽车市场

5.1.1整体市场

5.1.2美国

5.1.3欧洲

5.1.4日本

5.2中国电动汽车市场

5.2.1整体市场

5.2.2乘用车

5.2.3商用车

第六章国外三元正极材料企业生产企业情况分析

6.1比利时Umicore

6.1.1公司简介

6.1.财务运营分析

6.1.3生产基地

6.1.4在华布局

6.1.5三元正极材料业务

6.日本Nichia

6.2.1公司简介

6.2.2发展历程

6.2.3财务运营分析

6.2.4产量

6.3韩国L&F

6.3.1公司简介

6.3.2财务运营分析

6.3.3产量

6.4日本Toda Kogyo

6.4.1公司简介

6.4.2财务运营分析

6.4.3 三元正极材料业务

6.5 德国BASF

6.5.1 公司简介

6.5.全球及中国布局

6.5.3 财务运营分析

6.5.4 三元正极材料业务

6.5.5 技术路线

6.6.3全球布局

第七章中国三元正极材料企业生产企业竞争情况分析

7.1 湖南杉杉新材料有限公司

7.1.1公司简介

7.1.2财务运营分析

7.1.3产销量分析

7.1.4 产品分析

7.1.5核心竞争力分析

7.1.6业绩预测

7.2北京当升材料科技股份有限公司

7.2.1公司简介

7.2.2发展历程

7.2.3财务运营分析

7.2.4产能分析

7.2.5客户分析

7.2.6三元正极材料业务

7.2.7业绩预测

7.3厦门钨业股份有限公司

7.3.1公司简介

7.3.2财务运营分析

7.3.3产能分析

7.3.4核心竞争力分析

7.3.5业绩预测

7.4格林美股份有限公司

7.4.1公司简介

7.4.2发展历程

7.4.3财务运营分析

7.4.4产能

7.4.5三元正极材料业务

7.4.6核心竞争力

7.4.7业绩预测

7.5福建众和股份有限公司

7.5.1公司简介

7.5.2发展历程

7.5.3财务运营分析

7.5.4产能

7.5.5核心竞争力

7.5.6业绩预测

第八章全球主要三元锂电池生产企业竞争情况分析

8.1松下(Panasonic)

8.1.1公司简介

8.1.2电池技术

8.1.3业务发展及展望

8.1.4在华布局

8.1.5客户分析

8.1.6产量产能

8.2AESC

8.2.1公司简介

8.2.2电池技术

8.2.3业务发展及展望

8.2.4在华布局

8.2.5产能产量

8.3LEJ

8.3.1公司简介

8.3.2电池技术

8.3.3业务发展及展望

8.3.4客户分析

8.3.5产能产量

8.4 LG化学(LGC)

8.4.1公司简介

8.4.2电池技术

8.4.3业务发展及展望

8.4.4客户分析

8.4.5在华布局

8.4.6产能产量

8.5三星SDI

8.5.1公司简介

8.5.2电池技术

8.5.3业务发展及展望

8.5.4客户分析

8.5.5在华布局

8.5.6产能产量

第九章中国主要三元锂电池生产企业分析(ZY GXH)

9.1天津力神(ZY GXH)

9.1.1 公司简介

9.1.电池技术

9.1.3 业务发展和展望

9.1.4客户分析

9.1.5 产能产量

9.东莞新能源

9.2.1公司简介

9.2.电池技术

9.2.3 业务发展及展望

9.2.4 产业链

9.2.5 投资和产能

9.2.6 产销

9.3 比克电池

9.3.1 公司简介

9.3.电池技术

9.3.3 业务发展和展望

9.3.4 客户分析

9.3.5 产能产量

9.4 万向电动

9.4.1公司简介

9.4.电池技术

9.4.3 业务发展与展望

9.4.4 客户分析

9.5 中聚电池

9.5.1 公司简介

9.5.电池技术

9.5.3 业务发展及展望

9.5.4 客户分析

9.5.5 产量产能

9.6 中信国安盟固利(ZY GXH)

图表目录

图:层状LiNi1/3Co1/3Mn1/3O2的结构示意图

图:三元正极材料性能三角

表:镍钴锰三元正极材料(NCM)性能参数

表:镍钴锰三元正极材料(NCM)对应金属需求量

表:三元协同效应优缺点

表:各型号NCM三元正极材料对比

图:各型号NCM三元正极材料成本分析

图:不同配比下NCM性能对比

表:镍钴铝三元正极材料(NCA)性能参数

表:镍钴铝三元正极材料(NCA)对应金属需求量

图:NMC、NCA、LFP对比

表:镍钴锰酸锂(NCM)生产方法特点

图:镍钴锰酸锂(NCM)化学共沉淀法工艺流程图

图:2012-2017年全球正极材料(LFP/NCM/LCO/LMO/NCA)出货量

图:2015年全球锂电池正极材料消费结构

表:三元正极材料及其他正极材料性能对比

图:锂离子电池正极材料发展方向

图:全球正极材料行业五力分析

图:2017年全球正极材料厂商市场份额

图:2012-2017年全球三元正极材料(NCA/NCM)出货量

图:2009-2023年全球三元正极材料出货量

图:2010-2023年全球三元正极材料价格趋势

图:2023年正极材料(LFP、LCO、LMO、NCM)份额占比(电动汽车)

图:2023年正极材料(LFP、LCO、LMO、NCM)份额占比(3C电子消费品)

图:2017年全球三元正极材料厂商市场份额

图:全球三元正极材料专利申请情况

图:2015-2030年三元正极材料技术发展趋势

表:日本三元正极材料配套车型

图:2012-2017年日本镍钴锰(NCM)三元正极材料出货量

图:2012-2017年日本镍钴锰(NCM)三元正极材料销售收入

表:韩国三元正极材料配套车型

图:韩国三元正极材料发展路线

图:2012-2017年中国正极材料(NCM/LCO/LFP/LMO)出货量

图:2014-2015Q2中国正极材料(NCM/LCO/LFP/LMO)产量

表:2017年中国主要正极材料生产商产品、营收及产能

表:2015年国内主要正极材料厂商产能及客户

图:2010-2016年中国正极材料价格

图:2012-2017年中国三元正极材料(NCM)出货量

图:2015-2023年国内三元正极材料(NCM/NCA)出货量

表:三元正极材料国内主要产能

表:2017-2023年国内主要三元锂电池厂商产能(GWh)

图:2012-2017年国内NCM 523、磷酸铁锂价格(万元/吨)

图:2017-2023年中国三元正极材料市场规模

图:2015年国内主要三元正极材料厂商市场份额

表:国家政策对锂电池的要求

表:国内富锂三元正极材料研究现状

图:国内三元正极材料发展趋势

图:钴的主要用途占比

表:不同三元正极材料对应钴消耗量

图:全球钴资源储量分布

图:中国钴资源储量分布

图:2012-2017年中国钴供需

图:全球钴需求结构

图:中国钴需求结构

图:2012-2023年全球碳酸锂供给量

图:2012-2023年全球碳酸锂需求量

图:2012-2023年全球碳酸锂(分行业)需求量

图:2009-2023年中国碳酸锂产量

图:2012-2023年中国碳酸锂产量占全球总量比例

图:2009-2023年中国碳酸锂供需缺口

图:2017年全球碳酸锂下游消费结构

图:2015年全球碳酸锂下游消费结构

表:世界主流电动汽车厂商正极材料选择

图:国内主要三元前驱体产能情况

表:2015年国家对三元前驱体出口退税政策

图:三元前驱体制备方法

表:主流三元正极材料前驱体制备工艺比较

图:2012-2023年全球锂电池需求结构

图:2015年全球锂电池消耗容量(分产品)

图:2017-2023年全球消费电子锂电池需求量及增速

图:2012-2023年全球手机销量及锂电池需求量

图:2012-2023年全球平板电脑销量及锂电池需求量

表:2017-2015年全球平板电脑市场竞争格局

图:2012-2023年全球笔记本电脑销量及锂电池需求量

图:2012-2023年全球电子烟销量及占比

图:2011-2023年全球电动汽车动力锂电池需求(分类型)

图:2011-2023年全球电动乘用车单车电池容量

图:2011-2023年中国动力锂电池需求(分类型)

图:100Ah三元正极材料锂离子电池成本构成

图:2015-2019年三元正极材料电池能量密度发展趋势

图:2014-2018年中国不同体系动力电池产量

图:2015年国内纯电动乘用车三元电池装机情况

表:国外三元正极材料锂电池配套车型

表:国内新建或投产三元锂电池项目

表:2023年三元正极材料电池市场规模

表:2015年国内新上市三元电池配套车型

表:2017-2017年全球电动乘用车销量对比(主要国家)

表:2017-2017年全球前20大电动乘用车销量对比

表:2015全球前20大电动乘用车销量

图:2011-2023年全球电动乘用车(EV&PHEV)销量

表:2017-2015美国电动汽车销量(分车型)

图:2017-2015欧洲电动汽车销量(分车型)

图:2017-2015日本电动汽车销量(分车型)

图:2012-2017中国电动汽车产销量

表:2015年中国新能源汽车(EV&PHEV)产量

图:2011-2023年中国电动汽车(EV&PHEV)销量

图:2011-2023年中国电动乘用车(EV&PHEV)销量

表:2015年中国新能源乘用车(EV、PHEV)销量

图:2015年中国新能源商用车产量

图:2014-2015年中国电动汽车推广计划

图:2015年中国新能源客车产量

图:2015年中国纯电动货车产量

图:2011-2023年中国电动商用车(EV&PHEV)销量

图:2012-2017Umicore财务情况

图:Umicore全球正极材料生产基地

图:Umicore 中国业务现状

图:Umicore 中国办事处及业务分布情况

图:Umicore 镍钴锰三元正极材料(NCM)研发路线

图:日亚化学发展进程

图:2012-2017年 Nichia营业收入

图:2016、2017年Nichia正极材料产量

图:2006-2017年L&F总营收

图:2012、2017年L&F正极材料产量

图:2012-2017年户田工业财务情况

图:户田工业锂电池正极材料产品结构

图:户田工业三元正极材料产品性能

图:BASF全球一体化网络及生产基地

图:BASF中国布局及生产基地分布

图:2012-2017年BASF财务情况

图:巴斯夫主要三元正极材料产品

图:BASF全球正极材料研究及生产基地

图:BASF三元正极材料的研究重点及方法

图:BASF镍氢电池与铅酸电池的对比

图:2012-2017年SMM财务情况

图:FY2015 SMM 收入结构

图:SMM 材料业务全球布局情况

图:杉杉股份新能源领域组织结构

图:2012-2017年湖南杉杉经营业绩

图:湖南杉杉正极材料产品线

表:湖南杉杉主要产品理化指标

图:2012-2017年杉杉股份业绩预测

表:当升科技参股控股公司

表:1992-2015年当升科技发展历程

图:2012-2017年当升科技经营业绩

图:2015年当升科技主营构成(分产品)

图:2015年当升科技主营构成(分地区)

图:小型正极材料产品全球主要客户

图:2011-2016年当升科技三元正极材料销量

图:2017-2023年业绩预测

图:2012-2017年厦门钨业经营业绩

图:2015年厦门钨业主营构成(分产品)

图:2016年厦门钨业产能规划

图:2016-2017年厦门钨业业绩预测

表:2001-2016年格林美发展路线

图:2012-2017 格林美经营业绩

图:2015年格林美主营构成(分产品)

表:格林美产能现状

表:2012-2017年格林美三元正极材料业务营收

图:2016-2017年格林美业绩预测

图:众和股份锂电产业链

表:众和股份锂电产业发展历程

图:2012-2017 众和股份经营业绩

图:2015年众和股份主营构成(分产品)

表:众和股份锂电材料产品产能及规划

图:2016-2017年众和股份业绩预测

图:2012-2017 金瑞科技经营业绩

图:2015年金瑞科技主营构成(分产品)

表:金瑞科技产能明细

图:2016-2017年金瑞科技业绩预测

表:宁波金和产能明细

表:2017-2015H深圳天骄经营业绩

图:2016-2017年深圳天骄三元正极材料产量预测

表:2017-2023年深圳天骄业绩预测

图:2017-2015 天力锂能经营业绩

图:2017年天力锂能主营构成(分产品)

图:2017-2023年天力锂能产量预测

图:2017-2023年天力锂能业绩预测

图:2017年科隆新能源收入结构

表:科隆新能源三元正极材料产能明细

图:2017-2023年科隆新能源业绩预测(电池材料业务)

图:PU50A 产品特性

图:PU50B 产品特性

图:2008/09-2017/14财年松下经营业绩

图:2008/09-2017/14财年松下研发支出

图:2012-2017年松下营收构成(分segment)

图:2012-2017年松下运营利润构成(分segment)

图:2017年松下营收构成(分地区)

表:松下用于Tesla的NCA 18650电芯技术参数

图:2017-2023年松下Automotive Batteries发展规划

图:2017-2023年松下汽车部门发展规划

图:2017-2023年松下各业务部门发展规划

表:Panasonic动力锂电池配套电动汽车

图:2010-2016年特斯拉电动汽车交付量

图:2012-2017年松下动力和储能电池出货量

图:2017年AESC股权结构图

图:AESC BEV Cell材料成本构成

图:AESC动力锂电池电池模组结构

图:AESC高容量动力电池规格及串并联方式

图:AESC高容量动力电池性能参数

图:AESC高功率动力电池规格及串并联方式

图:AESC高功率动力电池性能参数

图:AESC动力电池系统解决方案

表:AESC动力锂电池配套电动汽车

图:2012-2017年AESC动力和储能电池出货量

图:2017年LEJ股权结构图

表:LEJ动力锂电池规格

表:LEJ动力锂电池配套电动汽车

图:2012-2017年LEJ动力和储能电池出货量

图:2017年LGC股权结构图

图:2007-2015年LGC经营业绩

图:2017年LGC营业收入分区域

图:LGC PHEV Cell材料成本构成

图:LGC Road Map for HEV LIB Technology

图:LGC Road Map for PHEV LIB Technology

图:LGC Road Map for EV LIB Technology

图:LGC锂业务发展及展望发展历程

图:2012-2017LGCPI经营业绩

图:2012-2017HL Green Power经营业绩

图:2017-2015Q2年LGC电池业务经营业绩

表:LGC动力锂电池配套电动汽车

表:LGC中国管理机构

图:LGC中国生产、销售网络

图:2012-2017年LGC动力和储能电池出货量

图:2017年SDI股权结构图

图:2012-2017年SDI经营业绩

图:2017年SDI营业收入分区域

图:SDIRoad Map for xEV LIB Technology

图:SDI动力锂电池电芯技术性能

图:2007-2015 SDI经营业绩

图:2007-2017年SDI电池出货量与平均售价

图:2017-2014Q4 SDI动力及储能电池营收

表:SDI动力锂电池配套电动汽车

图:2012-2017年SDI动力和储能电池出货量

图:SKI旗下主要子公司

表:SKI动力锂电池配套电动汽车

图:SKI中国合资公司BESK股权结构图

图:SKI中国合资公司BESK公司基本信息

表:BESK动力锂电池技术参数

图:Li-Tec高容量动力电池规格

图:Li-Tec高容量动力电池性能参数

图:Li-tec 德国卡门茨县动力电池工厂

图:天津力神股权结构图

图:2012-2017天津力神经营业绩

图:天津力神动力电芯(Cell)技术路线图

图:天津力神动力电池组(Module)技术路线图

表:天津力神卷绕式动力电芯(Cell)性能参数

表:天津力神叠片式动力电芯(Cell)性能参数

表:天津力神聚合物动力电芯(Cell)性能参数

表:天津力神动力电芯(Cell)技术参数

图:天津力神动力电池客户

表:天津力神动力电池组性能参数

图:2012-2017年天津力神锂电池产能

表:2012-2017年天津力神动力电池投资计划

图:2012-2017年ATL经营业绩

图:青海时代新能源科技有限公司基本信息

图:ATL动力及小型电池客户配套

表:ATL动力电池供应商

图:2012-2017年ATL动力电池产量及利用率

表:ATL动力及小型电池产能布局(截至2017年底)

图:2012-2017年ATL动力及储能电池业务营收及价格

图:2012-2017年ATL小型锂电池业务营收

图:2012-2017年ATL小型锂电池出货量

图:2012-2017比克电池经营业绩

图:2012-2017比克电池(分区域)营收构成

图:2012-2017年比克电池研发投入

表:比克电池动力电芯(Cell)技术参数

图:比克国际(天津)有限公司基本信息

图:大连比克动力电池有限公司基本信息

图:2012-2017比克动力锂电池销售收入

表:2017-2015年比克电池动力电池投资计划

图:2012-2017中聚电池营收和毛利率

图:2012-2017中聚电池净利润

表:中聚电池动力电芯技术参数

图:2012-2017中信国安盟固利经营业绩

表:中信国安盟固利正极材料技术参数

表:中信国安盟固利动力电池模组技术参数

图:2017年中航锂电股权结构图

图:2012-2017年中航锂电经营业绩

图:中航锂电纯电动汽车BMS

图:中航锂电电池产品认证

图:中航锂电全球销售网络

图:中航锂电主要客户

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。