1 、交通领域工程技术服务行业整体状况

(1)总体而言,从国家 GDP 增长态势、固定资产投资规模、各行业相关“十三五”规划来看,工程技术服务行业仍将继续向好,前景广阔。

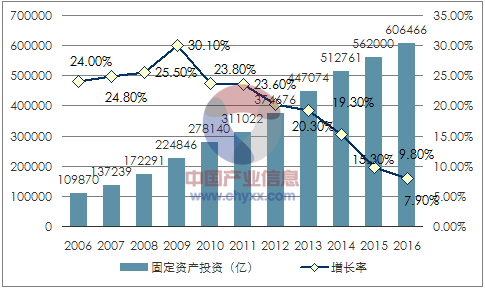

1)国内生产总值和全社会固定资产投资继续保持中高速增长,年度增量持续上升是工程技术服务行业持续增长的源泉。

我国国民经济保持高速增长,2006-2016 年间,国内生产总值增速稳定在 6.7%以上。同期内,全社会固定资产投资增速总体回落,但仍保持较快增长态势,总体保持在 7.9%以上。

资料来源:公开资料、智研咨询整理

资料来源:公开资料、智研咨询整理

伴随固定资产投资增长,工程技术服务行业也得到快速发展。2006-2015 年间,全国工程勘察设计机构数量快速增长,2015 年全国工程勘察设计机构数量达到20,480 家,比 2006 年增加 6,144 家,年均增长率达到 3.68%;全国工程勘察设计企业的营业收入保持逐年增长,2015 年全国工程勘察设计企业实现营业收入 27,089亿元,比 2006 年增加 23,375 亿元,年均增长率达到 21.98%。

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国工程技术服务专项调研及投资战略研究报告》

2)以交通运输行业为首的多行业“十三五”规划提出的预期目标是工程技术服务行业持续增长的动力。

“十二五”时期, 交通运输基础设施累计完成投资 13.4 万亿元, 交通运输基础设施网络初步形成,其中公路通车里程 458 万公里。“十三五”时期,我国交通运输发展处于支撑全面建成小康社会的攻坚期、优化网络布局的关键期、提质增效升级的转型期,将进入现代化建设新阶段。计划到 2020 年,全国高速铁路覆盖 80%以上的城区常住人口 100 万以上的城市,铁路、高速公路、民航运输机场基本覆盖城区常住人口 20 万以上的城市,内河高等级航道网基本建成,具备条件的建制村通硬化路,城市轨道交通运营里程比 2015 年增长近一倍,综合交通网总里程达到540 万公里左右,其中公路通车里程计划增加 42 万公里,高速公路建成里程计划增加 2.6 万公里。“十三五”期间,交通运输总投资规模将要达到 15 万亿元,其中铁路 3.5 万亿元,公路 7.8 万亿元,民航 0.65 万亿元,水运 0.5 万亿元。

“十三五”期间,国家进一步完善基础设施网络化布局,建设多向连通的综合运输通道,构建横贯东西、纵贯南北、内畅外通的“十纵十横”综合运输大通道。

“十三五”期间全国交通运输发展主要指标如下表:

(2)工程技术服务行业特点

1)区域性特征明显

1983 年原国家计委、建委颁布的《基本建设设计工作管理暂行办法》、《基本建设勘察工作管理暂行办法》等规定,确定了工程勘察、设计、监理收费标准,工程技术服务市场逐步建立,行业规模逐渐扩大。但是,从业企业当时大多为国家或地方事业单位,业务局限于单位所属地方或系统内,具有很强的地域性和行业性垄断。

随着国民经济的增长、城市化进程的加快,国内工程建设行业迎来发展的高峰期,工程技术服务行业也随之迎来发展机遇,市场化程度迅速提高,国内各地区尤其是在开发区等具有开放政策的特殊经济区域内,工程技术服务行业的地域性特征大为减弱,跨区域经营愈发普遍。

2)企业资质分布不均,综合性企业和甲级资质企业少。

2014 年全国共有工程设计企业 10,129 家,其中获得工程设计综合资质的 50 家,占 0.5%;其他各类甲级资质 2930 家,占 29%。从地域角度看,西南地区四省一市共有甲级设计单位 238 家,约占全国总数的 8%,其中西藏地区没有甲级单位。从行业角度,除去50 家综合资质外,甲级资质占比较高的是建筑行业 59%、公路行业 6%、市政行业6%、化工石化医药行业 5%。从贵州勘察设计行业分析,目前持有设计综合甲级资质企业仅有 1 家央企。

3)行业集中度很低

根据住建部制定的《工程设计资质标准》(2007 年修订本),按照市场准入制度和专业化分工,工程设计业务领域被划分成 21 个行业,如公路、水运、市政、建筑、冶金、电力、机械、商物粮、水利等(每个行业下设有若干专业);8 个专项。

尽管有 50 家企业获得工程设计综合资质,但受到人员结构、从业经验等因素限制,目前尚不存在真正开展全行业业务的主体。在交通领域能够覆盖 4 个行业的公司数量都非常少。受此影响,本行业集中度较低,以上市公司为例,同行业可比公司在勘察设计行业中的占有率都非常低,营业收入均不足 0.1%,合计约占 0.25%。

4 )工程勘察设计业务费率和从业人员平均收入仍有较大提升空间

首先,从行业发展历史来看,工程勘察设计行业的总需求随相关建造施工行业对工程设计的认知度、重视度的提高而不断上升。2015 年全国工程勘察设计企业的营业收入占当年固定资产投资总额的比率为 4.82% [4] ,与 2001 年的 1.93%相比,上升幅度较大。但与发达国家相比,我国工程勘察设计行业发展时间较晚,行业尚未完全成熟,收费水平普遍偏低。发达国家工程咨询费率均远高于国内平均收费水平,如德国为 7.5%-14%;英国为 8.85%-13.25%;美国为 6%-15%。其次,从 2006 年至 2015 年,全国工程勘察设计企业实现营业年均增长率达到21.98%,远大于同期内从业人员 11.74%的增长率。

2 、全国公路工程技术服务行业现状与前景

在我国,公路是客运和货运主要的运输方式。根据《2006-2012 年公路水路交通运输行业统计公报》和《交通运输行业发展统计公报》(2013-2015 年),随着国民经济的增长,公路运输的需求逐年增加。2006-2015 年公路货运输量逐年稳步增长;2013 年受高铁影响,公路旅客运输量有所下降,但并未改变 2006-

2015 年公路旅客运输量总体增长趋势。

资料来源:公开资料、智研咨询整理

(1 )公路总里程持续增长

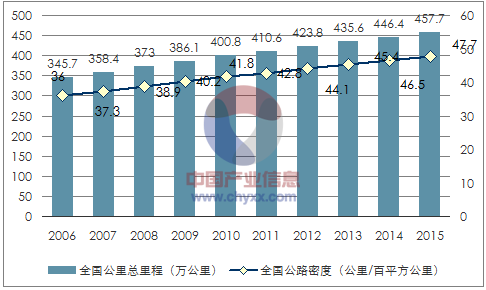

我国公路总里程由 2006 年的 345.7 万公里增长到 2015 年的 457.73 万公里,年均增加 11.20 万公里。公路密度由 2006 年的 36.0 公里/百平方公里提高到

2015 年的 47.68 公里/百平方公里。

资料来源:公开资料、智研咨询整理

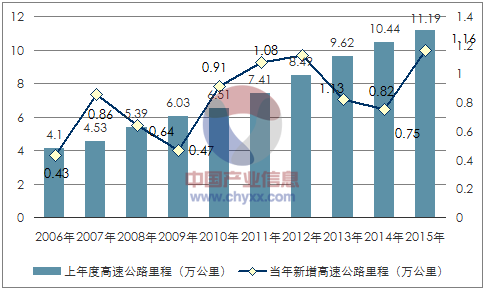

其中,高速公路发展更为迅速,由 2006 年底的 4.53 万公里增长到 2015 年底的12.35 万公里。

资料来源:公开资料、智研咨询整理

(2 )公路建设将向高速公路和高等级公路倾斜

国家公路网由普通国道和国家高速公路构成,总规模约 40 万公里,其中普通国道总规模约 26.5 万公里,国家高速公路总规模约 11.8万公里,另规划远期展望高速公路约 1.8 万公里。在规划的 26.5 万公里普通国道中,目前达到二级及以上技术标准的里程约占 60%,按照未来基本达到二级及以上标准测算,还有约 10 万公里需要升级改造;在规划的 13.6 万公里国家高速公路中,已建 11.19 万公里。因此,在未来一段时期内,我国的公路建设仍将保持向高速公路和高等级公路倾斜。

(3 )国家新型城镇化发展促进综合交通网络优化完善

按照“四个全面”战略布局和经济发展新常态的战略判断,围绕国家新型城镇化发展要求,构建城镇化地区以轨道交通和高速公路为骨干,以普通公路为基础,以水运、民航为有效补充,高效衔接大中小城市和小城镇的结构优化、层次多样、快速便捷的交通运输网络。依托国家综合运输大通道,联通 21 个城镇化地区。重点加强城镇化地区内部综合交通网络建设,至 2020 年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网,城际铁路运营里程达 3.6 万公里,新建或改扩建国家高速公路约 1.3 万公里。在未来一段时期,依托“五纵五横”综合运输大通道,有效支撑国家“两横三纵”城镇化空间布局,将进一步促进城镇化地区之间的综合交通运输网络的优化完善,到2020 年实现具备条件的乡镇和建制村通硬化路率达到 100%;具备条件的乡镇和建制村通客车比例达到 100%;城市建成区路网密度和道路面积率符合要求比例达到100%;中心城市公交站点 500 米覆盖率达到 100%。

(4 )公路改扩建领域市场空间较大

随着我国公路建设事业的快速发展,不少先期建成路段由于设计标准较低,运营时间较长,难以满足目前交通量和交通方式的需求,改扩建逐渐被提上日程。

我国将有序推进建设年限较早、交通繁忙的兰海(G75)等国家高速公路扩容改造和分流路线建设,加快普通国道未贯通路段建设,基本消除无铺装路面,重点加强西部地区和集中连片特困地区低等级普通国道升级改造,东中西部地区普通国道二级及以上公路比重分别达到92%、90%、65%。推进普通省道提级改造,加快城市群城际路段扩容改造,合理推进普通省道城镇过境段改造,加强与城市干道衔接,提高拥挤路段通行能力。强化对口岸发展、港口集疏运有重要作用的省道建设。

(5 )公路桥梁和隧道建设规模持续增长

公路行业的发展带动了公路桥梁、隧道建设规模的持续增长。公路桥梁的数量由 2006 年的 53.36 万座增加到 2015 年的 77.92 万座。公路桥梁长度由 2006 年的2,039.91 万米增加到 2015 年的 4,592.77 万米。公路隧道的数量由 2006 年的 3,788座增加到 2014 年的 12,404 座,公路隧道长度由 2006 年的 184.18 万米增加到 2015年的 1,268.39 万米。

(6 )公路建设投资规模总体不断扩大并将高位运行

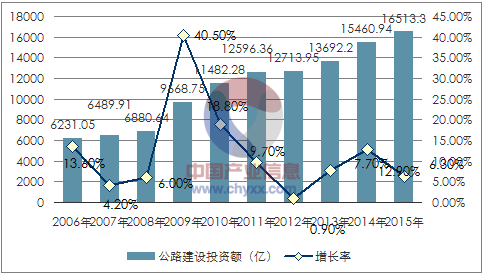

“十一五”期间,我国公路建设投资总额为 4.08 万亿元。“十二五”期公路建设累计投资 7.10 万亿元,比“十一五”增加了 3.02 万亿元 。2015 年,全社会完成公路建设投资 1.65 万亿元,2006-2015 年复合增长率 11.44%。

资料来源:公开资料、智研咨询整理

在 2008 年金融危机背景下,国家推出 4 万亿元投资计划,由此引发公路建设投资在 2009 年出现跳跃式发展,当年公路建设投资较 2008 年增幅达 40.5%,随后增速迅速回落,经过 3 年的减速增长后增速出现回升。考虑到“十三五”期间全国高速公路网总里程拟达到 15 万公里,五年新增 3 万公里;东中西部地区普通国道二级及以上公路比重分别达到 92%、90%、65%,公路交通在社会经济发展的重要地位,可以预期公路投资将继续维持高位运行。

3 、贵州省工程技术服务行业现状与前景

“十二五”时期,贵州省深入贯彻落实交通优先发展战略,明确提出构建以快速铁路和高速公路为重点的现代综合交通体系的发展思路,交通建设成绩斐然,为服务经济社会发展发挥了重要作用,运输能力也显著提高。截至 2015 年底,贵州省旅客周转量达到 653.48 亿人公里、货物周转量达到 1,392.50 亿吨公里,分别比2010 年的 469.98 亿人公里、867.52 亿吨公里提高了 39.04%、60.52%。

(1 )贵州省公路里程持续增长

截至 2015 年底,贵州省公路总里程达到 18.64 万公里,其中高速公路 5,128 公里,二级及以上公路 11,776 公里,等级公路 12.06 万公里;路网密度达 105.85 公里/百平方公里,排全国第 13 名;与“十一五”期末相比,贵州省公路总里程增加 3.5万公里。全省公路里程增长情况见下图:

资料来源:公开资料、智研咨询整理

贵州省高速公路总规模约 7,300 公里。到 2015 年底贵州省已实现通车里程 5,128 公里、高速公路路网密度达 2.9 公里/百平方公里,已实现“县县通”高速的目标。

贵州省普通国道由原有的 5 条调增到16条,里程由原2,668公里调增到8,557公里。 《贵州省省道网规划(2012-2030年)》对现有普通省道网布局进行优化调整,形成“6 条省会放射线、20 条纵线、18 条横线和 34 条联络线”,由原有的 7,300 公里增加 1.02 万公里,达到 1.75 万公里。调整后的普通国省道总里程达到约 2.6 万公里,与 2011 年相比增加了 1.4 万公里。

(2 )公路建设投资规模将继续增加

“十三五”期间贵州省交通基础设施建设共需资金约 5,650 亿元,相比“十二五”期间增长了 1.28 倍。分类方面,高速公路建设共需投资约 3,800 亿元、普通国省道建设共需投资 882 亿元、农村公路建设资金需求 552 亿元、枢纽站场体系建设投资约 110 亿元、水运建设投资约 208 亿元、公路养护大中修投资 98 亿元。投资结构方面,高速公路投资占比将由“十二五”期间的 79%下降至 67%;普通国省干线投资占比将由 10%提升至 16%;农村公路投资占比基本保持稳定;枢纽站场投资占比由 0.5%提升至 1.9%;养护改造工程投资占 1.7%。总体来看,“十三五”期间贵州处于加快全面建成小康社会的关键时期,其公路交通基础设施建设仍将保持高位平稳增长。

(3 )高速公路建设再上新台阶

础设施建设,努力实现基础设施能力适度超前配置;从贵州周边省份来看,基本都处于交通基础设施逐步成网、提升等级结构的关键时期。以云南省为例,“十三五”期,云南省公路水路建设拟完成投资 6,500 亿元,其中高速公路投资 5,500 亿元,国省道改造投资 400 亿元,农村公路投资 500 亿元,水运投资 100 亿元。新增高速公路通车里程 4,000 公里,在建高速公路 2,000 公里,高速公路通车里程达 8,000公里。可以预期,未来一段时期,虽然国家经济发展由高速增长转为中高速增长,但国家特别是西部地区,交通基础设施建设继续加快发展的态势没有改变,推动交通运输提质增效升级的新要求也为工程技术服务行业带来新的机遇与挑战。

5 、全国市政工程技术服务行业现状与前景

(1 )城镇化进程推动市政道路交通基础设施建设快速发展

城镇化是我国现代化建设的必由之路,也是保持经济持续健康发展的强大引擎。截至 2015 年底全国设城市 656 个,其中直辖市 4 个、地级市 291 个、县级市 361 个;2014 年度城市市政公用设施固定资产完成投资 16,204.4 亿元。2015 年中国城镇化率为 56.10%,比 2006 年提高 12.20 个百分点。

资料来源:公开资料、智研咨询整理

到 2020 年底,我国常住人口城镇化率达到 60%。我国市辖区人口超过 1,000 万的巨型城市将由 2010 年的 4 个直辖市增加到 2020 年的 6 个。我国超过 250 万人的城市将由 2010 年的 22 个增加到 2020 年的 31 个。其中,超过 500 万人的城市将由 2010 年的 9 个增加到 2020年的 14 个。

城镇化的持续推进将带来巨大的城市基础设施的建设需求。随着城市规模增大和城市人口增加,市政道路作为市政公用基础设施建设的重要组成部分,在“十三五”期间建设规模将继续增加。根据《国务院关于加强城市基础设施建设意见》,明确城市道路交通基础设施、管网建设、污水及垃圾处理设施、生态园林建设是未来城市基础设施建设的四大核心领域。在城镇化建设的带动下,市政公用行业将继续保持增长趋势。

(2 )市政道路建设快速发展

随着我国国民经济的发展,城市化进程不断加快,城市人口、面积不断增长,对城市交通提出更高的要求。在此背景下,以城市快速路为代表的城市快速交通迅猛发展,各地区的城市发展规划均对快速路网体系提出明确要求。

城市主次干道是城市的重要组成部分,根据《城市道路交通规划设计规范》,大城市主干路密度应为 0.8-1.2 公里/平方公里,次干路密度应为 1.2-1.4 公里/平方公里;中等城市主干路密度为 1.0-1.2 公里/平方公里,次干路密度为 1.2-1.4 公里/平方公里。而小城市则按人口规模小于 1 万、1-5 万和 5 万以上干路网密度分别应达到 5-6、4-5 和 3-4 公里/平方公里。伴随着我国城镇化的快速发展,城市主次干道建设规模逐渐扩大。

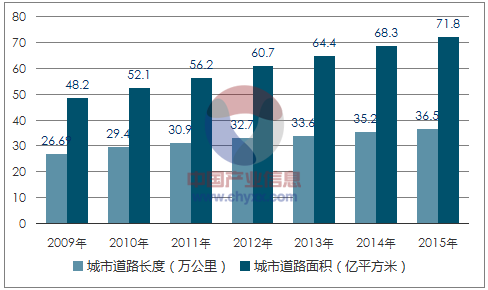

根据《2015 年城乡建设统计公报》,2015 年度道路桥梁投资 4,421.615 亿元,占城市市政公用设施固定资产投资的 45.8%;2010 年至 2015 年全国城市城市道路桥梁长度和面积年均增长分别为 6.62%和 4.42%。

资料来源:公开资料、智研咨询整理

(3 )BRT 快速公交系统和城市轨道建设逐步加快

随着经济的快速发展,城市人口的急剧增加,国内各大城市公共交通将迎来大规模的集中建设高峰,市场空间巨大。2001 年以来,我国城市轨道交通投资额不断增长,2006 年以后投资增幅进一步加大。截至 2015 年,轨道交通完成固定资产投资占城市市政公用设施固定资产投资的 22.9%,达到 3,710.81 亿元。国内共有 24个城市建成轨道交通,总的运营里程达到 3,069 公里;正在建设轨道交通的城市有38 个,在建里程达到 3,994 公里。国内共有 17 个城市拥有 65 条投入运营的城市轨道交通线路,总的运营里程为 2,058 公里;共有 29 个城市的 87 条(段)线路先后处于建设状态,总里程超过 1,900 公里。除了城市轨道交通以外,自北京于2004 年底开通首条 BRT 线路后,目前已有杭州、大连、郑州、济南、厦门、重庆、广州、乌鲁木齐等多个城市开通了 BRT 线路。随着最近几年各地经济的同步发展,各省会城市及部分二线城市的 GDP 总量逐步提升,城市人口不断增长,快速公交系统和城市轨道交通建设不断向内地省会城市及部分二线城市延伸。

(4 )城市地下综合管廊建设有望提速

2013 年 9 月,国务院出台《关于加强城市基础设施建设的意见》中明确提出,用 3 年左右时间,在全国 36 个大中城市全面启动地下综合管廊试点工程;中小城市因地制宜建设一批综合管廊项目。新建道路、城市新区和各类园区地下管网应按照综合管廊模式进行开发建设。仅按 36 个大中城市试点项目粗略测算,潜在市场需求至少在 500 亿元以上。2015 年,财政部、住房城乡建设部《关于开展中央财政支持地下综合管廊试点工作的通知》(财建[2014]839 号)和《关于组织申报 2015年地下综合管廊试点城市的通知》(财办建[2015]1 号)公布了包头、沈阳、哈尔滨、苏州、厦门、十堰、长沙、海口、六盘水、白银 10 个地下综合管廊试点城市。随着城镇化的提高,城市综合管廊建设规模有越来越大的趋势。

6 、贵州省市政工程技术服务行业现状与前景

“十二五”以来,贵州省城市道路发展取得重大突破,到 2014 年,道路长度达到 6,325 公里,人均拥有道路面积达到 9.72 平方米,具体情况如下:

资料来源:公开资料、智研咨询整理

随着城镇化进程的加速发展,贵州省城镇空间结构也将不断优化。贵州省城镇水平将由 2013 年的 36.5%提高到 2017 年的 46%,增长 9.5 个百分点,城镇人口将从 1,271.7 万人增加到 1,702.0 万人,增加 430.3 万人。根据《贵州省城镇体系规划(2011-2030 年)》,贵州省城镇空间结构为“双核引领、集聚两群,多心带动、簇群组织”,培育贵阳和遵义两个都市区成为在我国西南地区具有区域竞争力的经济发展引擎和对外开放的综合服务核心,集聚发展黔中城镇群和黔北城镇群,加强六盘水、毕节(大方)、铜仁、兴义、盘县、都匀、凯里、德江、洛贯等九个区域中心城市城市与双核的联动,推进省域空间的高效组织与城乡统筹发展。城市规模及空间结构的快速发展,以及由此而产生的日益增长的交通需求将对城市交通提出更高的要求。目前,贵州省各城市正紧抓“工业强省和城镇化带动”契机,大力推进市政道路交通工程建设。

(1 )城市快速路和主次干道建设加速推进,骨架路网不断完善

“十二五”期间,为了满足高速增长的交通需求和改变城市日益拥堵的局面,贵州省各城市快速路网建设继续推进。贵安新区、遵义、都匀、铜仁、毕节等城市在各自的城市总体规划中对快速路建设做出相应规划。

未来一段时期,贵州省各城市快速路网建设仍将继续推进。国家级新区贵安新区,规划控制面积 1,795 平方公里,规划次干道以上路网总里程约 790 公里。贵州双龙临空经济区,位于黔中经济区核心区,涉及贵阳市南明区与黔南州龙里县部分区域,总用地面积 258 平方公里,核心区 155 平方公里。规划道路按照“内外双环、八横四纵”的骨架路网总体布局,总里程达 420 公里。

此外,贵州各市州也在积极建设高新区和开发区。如贵州凯里经济开发区规划面积为 255.73 平方公里,都匀经济技术开发区规划面积为 512 平方公里,遵义经济技术开发区规划面积为 96 平方公里,贵州大龙经济开发区城乡规划面积为 106 平方公里,安顺经济技术开发区规划面积为 172 平方公里等。其余各县级的高新区或开发区估计总面积为 1,200 平方公里。根据《城市道路交通规划设计规范》建议值估算,上述 4,394 平方公里的新区需要增加约 2 万公里的市政道路规模,市场前景广阔。

(2 )城市立交与桥隧工程建设规模进一步增加

随着贵州省各城市道路骨架网的建设,城市立交与桥隧工程的建设规模也将进一步增加。以贵阳市近期建设的 1.5 环城市道路为例:①南垭路,城市快速路,总里程 5 公里,立交 5 座,桥隧全长约 3.1 公里,桥隧比占到 68%;②黔春大道,城市快速路,总里程 9 公里,立交 4 座,桥隧全长约 5.8 公里,桥隧比占到 63%。③朝阳洞路,城市快速路,总里程 5 公里,桥隧全长约 4.5 公里,桥隧比占到 92%。

(3 )新区及开发区的建设带动快速公交及轨道交通的发展

随着城镇化建设和城市规模的扩大,在条件成熟的城市将建设城际及城市内部的快速公交系统(BRT)、轨道交通(轻轨、地铁)也提上建设日程。根据《贵阳市城市快速轨道交通建设规划(2010-2020)》,城市轨道交通在远景年由 9 条线组成,线路长度总计 467 公里,总投资额达 2,700 亿元。“十三五”期间贵阳市城市轨道交通线路项目建设计划由 6 条线组成,线路长度总计 162 公里,总投资额达 1,015亿元。预计“十三五”期末,贵阳市投入运营的线路里程将达 160 公里。根据贵阳市正在建设的 1.5 环线市政道路的设计方案,其中也包含 BRT 工程的建设,总里程 29 公里。

(4 )城镇化带动战略加快推进城市附属设施建设

贵州省政府《关于加强城市地下管线建设管理的实施意见》(黔府办发〔2015〕20 号),要求推进城市地下综合管廊建设,并于 2015 年在贵阳市和六盘水市启动试点,到 2017 年,贵安新区直管区和其余市级城市至少完成一条试点工程。到 2017年底贵州省将完成城市地下管线普查并编制完成地下管线综合规划,力争到 2020年,基本建成城市地下管线综合管理信息系统,完成城市地下老旧管网改造,显著降低管网事故率。其中六盘水市综合管廊项目已经开工建设,长度 29.94 公里,总投资 39.69 亿元。城市污水处理领域也随之加快发展,如双龙经济区即将新建 5 个污水处理厂日处理污水总额达 21 万吨,尚有 46 公里截污干管待建。贵安新区即将新建 4 个污水处理厂,日处理污水总额达 27 万吨,需新建 399 公里截污干管。

7 、全国建筑工程技术服务行业现状与前景

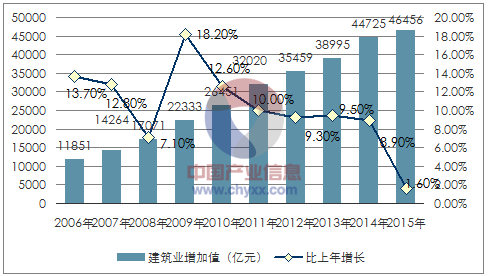

(1)商品住宅和工民建市场持续建设的同时,保障房建设成为拉动市场增长的新动力商品住宅和工民建市场持续建设的同时,保障房建设成为拉动市场增长的新动力当前,我国经济保持快速发展,未来的较长时间内全社会固定资产投资仍将保持稳定增长,建筑业仍处于较快发展进程之中。城镇化建设的推进将带来大量房屋建设、商业设施建设的需求,同时大量工业与能源基地建设也将带动建筑业的发展。以固定资产投资拉动为代表的建筑行业稳步发展。2015 年全国全社会建筑业增加值达到 46,456 亿元,全国具有资质等级的总承包和专业承包建筑业企业实现利润 6,508 亿元,增长 1.6%。

资料来源:公开资料、智研咨询整理

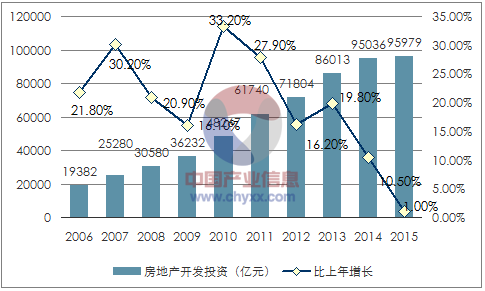

房地产开发投资继续保持快速增长。2015 年全国房地产开发投资 95,979 亿元,比上年增长 1%。其中,住宅投资 64,595 亿元,增长 0.4%;办公楼投资 6,210 亿元,增长 10.1%;商业营业用房投资 14,607 亿元,增长 1.8%。

资料来源:公开资料、智研咨询整理

(2 )工业与能源建设市场需求逐步提高

随着经济的快速发展,我国对工业与能源的产能结构、产能规模的要求逐渐提高。“十二五”规划提出,我国将推动能源生产和利用方式变革,调整优化能源结构,推进能源多元清洁发展,优化能源开发布局,加强能源输送通道建设。综合能源基地建设、节能减排重点工程、天然气设施建设等工程,是我国工业与能源市场未来发展的重点领域。至 2015 年末,我国国内一次能源生产能力将达 36.6 亿吨标准煤,比 2010 年增长 23.23%。我国将加快建设山西、鄂尔多斯盆地、内蒙古东部地区、西南地区、新疆五大国家综合能源基地,到 2015 年五大基地一次能源生产能力将达到 26.6 亿吨标准煤,占全国 70%以上。根据《节能减排“十二五”规划》,“十二五”期间我国节能工程投资需求达 9,820亿元、减排重点工程投资需求达 8,160 亿元、循环经济重点工程投资需求达 5,680亿元,节能减排建设工程将带来巨大的建设需求。根据《天然气发展“十二五”规划》,到 2015 年,我国国产天然气供应能力将达 1,760 亿立方米左右。“十二五”期间我国将新建天然气管道(含支线)4.4 万公里,新增干线管输能力约 1,500 亿立方米/年;新增储气库工作气量约 220 亿立方米,总投资 811 亿元在全国重点建设 24个储气罐。我国快速增长的工业与能源建设市场,将给建筑行业带来巨大的建设需求。

(3 )绿色节能建筑市场继续成为市场热点,民用建筑工程承包市场逐步形成

2012 年 4 月,财政部、住房城乡建设部出台《关于加快推动我国绿色建筑发展的实施意见》(财建[2012]167 号),要求切实提高绿色建筑在新建建筑中的比重,到 2020 年,绿色建筑占新建建筑比重超过 30%,建筑建造和使用过程的能源资源消耗水平接近或达到现阶段发达国家水平。业内企业主动加入“低碳”设计行列,大力倡导低碳精品建筑工程。

同时,随着市场需求层次的不断提升,开展以建筑设计为基础的多元一体化业务成为民用建筑市场的发展新趋势。如开展前期策划、设计咨询服务、建筑监理、建筑景观园林业务、建筑工程项目管理与工程总承包业务、房地产业务等。其中尤以全过程的工程咨询与工程项目管理及工程总承包为重点,而节能减排、建筑智能化等延伸业务也具有一定的市场潜力,涵盖规划设计、采购、施工等全过程一体化的民用建筑总承包市场进入成长发育期。

8 、贵州省建筑工程技术服务行业现状与前景

(1 )城镇化带动战略推进贵州建筑业快速发展

根据十八大提出的“全面建成小康社会”的总体目标要求,近年来贵州省坚持加速发展、加快转型、推动跨越主基调,大力实施工业强省、城镇化带动主战略,抢抓国发 2 号文件出台、贵州与全国同步小康上升为国家战略等重大历史机遇,全省城镇化建设取得巨大突破,2015 年贵州省城镇人口达到 1,482.74 万人,城镇

人口占年末常住人口比重为 42.01%,比 2006 年增加 14.55 个百分点。

资料来源:公开资料、智研咨询整理

城镇化快速提高推动了建筑业的快速发展,2015 年贵州省完成建筑业总产值1,947.74 亿元,比上年增长 18.7%;资质以上总专包建筑业企业实现主营业务收入1,815.44 亿元,实现利润总额 39.08 亿元,“十二五”期年均增长分别达到 24.4%和28.4%。

资料来源:公开资料、智研咨询整理

根据《贵州省人民政府关于加快建筑业发展的意见》(黔府发[2014]15 号),贵州将实施建筑业总产值和增加值两个倍增计划,到 2017 年底,建筑业总产值、增加值在现有基础上翻一番,总产值达到 2,600 亿元以上;增加值达到 1,100亿元以上,占全省生产总值的 8%以上。

(2 )“5 个 个 100 工程”建设为建筑业发展带来更多市场空间

贵州将围绕“四化”同步,大力推进“5 个 100 工程”重点发展平台建设,即重点打造 100 个产业园区、100 个现代高效农业示范区、100 个示范小城镇、100 个城市综合体和 100 个旅游景区,为全省发展集聚更多要素、积蓄更多能量。到 2017 年,100 个产业园区规模以上工业总产值达到 11,000 亿元,建成 4 个千亿元级、20 个以上百亿元级、40 个以上 50 亿元级产业园区;培育发展 5 个以上循环经济示范产业园区(基地);园区单位工业增加值能耗和主要污染物排放指标力争达到或接近全国平均水平。到 2015 年,贵州省将建成 100 个交通枢纽型、旅游景观型、绿色产业型、工矿园区型、商贸集散型、移民安置型等各具特色的示范小城镇,其中省级示范小城镇 30 个,市(自治州)级示范小城镇 70 个。2016 年,贵州省“5 个 100 工程”完成投资 5382.9 亿元,2017 年将继续抓好“5 个 100 工程”建设。坚持把“5 个 100 工程”作为经济发展的重要平台,引导产业园区转型升级,促进农业园区三次产业融合发展,推动示范小城镇绿色发展,完善城市综合体功能配套,提升重点旅游景区服务质量,计划完成投资 3900 亿元。上述“5 个 100 工程”的逐步实施为建筑业带来巨大市场和更多机遇。

(3 )发展壮大建筑业骨干企业,推动施工总承包向工程总承包转变

截至 2015 年底,贵州省具有资质以上建筑业总承包企业和专业承包企业 892户,比上年末增长 6.1%。全年实现利润总额 39.08 亿元,比上年增长 11.4%。到 2017年底,贵州省建筑业总承包二级资质企业达到 500 家以上,建筑业总承包三级资质企业达到 1,000 家以上,建筑劳务企业达到 1,000 家以上;新增建筑业总承包特级资质企业 2 至 3 家,全省达到 5 家以上;新增建筑业总承包一级资质企业 20 家,全省达到 80 家以上;重点扶持 100 个建筑业骨干企业;扶持 1 至 2 家大型建筑业龙头企业改制上市。推动施工总承包向工程总承包转变,大力推行政府投资项目工程总承包,积极支持建筑业企业拓展工程勘察、工程设计、工程监理、招标代理、造价咨询、试验检测等服务。

(4 )大力推进“多彩贵州•最美高速”建设,为建筑业提供巨大市场

2014 年省委、省政府在全省范围开展“多彩贵州•最美高速”创建,立足将贵州省高速公路打造为“形成一道风景线,培育一个服务业”,全省高速公路服务区、收费站加大改造力度,为建筑行业带来巨大市场。

(5 )打造贵州西南重要陆路枢纽推动全省运输枢纽场站建设

国务院出台的《关于进一步促进贵州经济社会又好又快发展的若干意见》(国发〔2012〕2 号)中,明确要求把交通基础设施建设放在优先位置,提出要加快构建现代综合交通运输体系,打破交通瓶颈制约,把贵州打造成为西南重要陆路交通枢纽。“十三五”期间贵州重点加强综合运输衔接转换系统建设,提升交通运输服务品质。根据《贵州省交通运输“十三五”道路运输发展规划》(征求意见稿),全省将建设 10 个市级综合客运枢纽站、16 个县级综合客运枢纽站,支持建设 5 至 10个物流园区,新改建市县客运站 32 个、建设乡镇客运站约 74 个,投资约 50 亿元。

9 、全国及贵州省水运工程技术服务行业现状与前景

2011 年国家出台《关于加快长江等内河水运发展的意见》,内河水运建设方面投资增速已明显加快。2011 年至 2015 年内河水运建设投资逐年增长,2015 年内河水运建设投资达到 546.54 亿元,年均投资额为 497.64 亿元,远高于“十一五”期间年均投资 231.51 亿元的水平。伴随着投资额的增加,2011 年开始内河航道建设成果显著增加,2015 年底内河航道通航里程达到 12.70 万公里,年均增速 0.48%,高于“十一五”期间年均增幅 0.15%的水平。

贵州省境内河流众多,分属长江和珠江水系,赤水河、乌江和南、北盘江及红水河等主要河流通江达海,沿河两岸的矿产、旅游等资源富集,具备较好的水运发展条件。2012 年下发《关于进一步促进贵州经济社会又好又快发展的若干意见》(国发[2012]2 号)提出了“积极发展水路运输,规划研究打通西南地区连接长三角、珠三角地区水运通道,重点推进红水河龙滩、乌江构皮滩等水电枢纽通航设施建设,支持都柳江干流航电结合梯级开发,因地制宜发展库区航运特别是旅游客运”,贵州省内河水运建设将进入大发展时代。

截至 2015 年底,贵州省内河航道通航里程总规模为 3,661 公里,其中四级航道690 公里,仅占总里程的 18.84%。2014 年到 2016 年全省内河水运重点构建乌江、红水河水运主通道,打通贵州“北入长江、南下珠江”,连接长三角、珠三角经济区的两条出省水运主通道;加快建设赤水河、都柳江、清水江、锦江水运出省辅助通道,进一步提高赤水河航道通过能力并加快推进港口和临港经济区建设。到 2016 年,全省高等级航道达到 700 公里以上,水运能力达 2,000 万吨以上,港口码头吞吐能力突破 3,000 万吨。

2015 年,贵州省内河水运交通固定资产投资 215,958 万元,比 2010 年的 23,411万元提高了 9.22 倍。规划期内贵州省内河水运工程建设总投资约 1,063 亿元;根据《贵州省水运建设三年会战实施方案》,2014 年至 2016 年全省将完成水运交通固定资产投资 100 亿元以上。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国建筑垃圾处理行业政策、产业链、处理规模、竞争格局及发展趋势研判:市场增长迅速,市场呈现国企主导、民企活跃、外企辅助的竞争结构[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国芦竹行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:产业化、规模化发展进程持续加快[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国宠物医院行业发展历程、宠物医院数量、市场规模、主要品牌及未来趋势:受益于宠物数量增长与消费升级,宠物医院规模达437亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国软件测试行业分类、产业链、发展现状、竞争格局、竞争趋势分析:智能测试时代开启,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国动物饲料益生菌行业发展历程、产业链、发展现状、竞争格局和趋势研判:作为抗生素的替代品,动物饲料益生菌未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)