我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

医药是关于人类同疾病作斗争和增进健康的科学。它的对象是社会的人。因此,医学与社会科学、医学伦理学具有密切关系。广义的医药行业分为医药工业、医药商业和医疗服务业三大组成部分,其中医药工业包括化学制药工业(包括化学原料药业和化学制剂业)、中成药工业、中药饮片工业、生物制药工业、医用材料及医疗用品制造工业、医疗器械工业、制药机械工业等八个子行业。

从狭义上看,医药行业仅包括医药产品的生产环节。本报告分析的范围是按照国家统计局分类标准定义的医药制造行业,是一个狭义的范围,行业代码为27,下面包含7个子行业,具体见下表:医药行业分类及代码

| 代码 | 行业名称 | 行业描述 |

| 27 | 医药制造业 | 医药产品的生产。 |

| 2710 | 化学药品原药制造业 | 指供进一步加工药品制剂所需的原料药生产。 |

| 2720 | 化学药品制剂制造业 | 直接用于人体疾病防治、诊断的化学药品制剂的制造。 |

| 2730 | 中药饮片加工业 | 对采集的天然或人工种植、养殖的动物和植物中草药进行加工、处理的活动。 |

| 2740 | 中成药制造业 | 指直接用于人体疾病防治的传统药的加工生产。 |

| 2750 | 兽用药品制造业 | 指用于动物疾病防治医药的制造。 |

| 2760 | 生物、生化制品的制造业 | 指利用生物技术生产生物化学药品、基因工程药物的生产活动。 |

| 2770 | 卫生材料及医药用品制造业 | 指卫生材料、外科敷料、药用包装材料以及其他内、外科用医药制品的制造。 |

资料来源:国家统计局

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章医药行业相关概述 1

1.1 医药行业简介 1

1.1.1 行业定义 1

1.1.2 行业分类 2

1.1.3 行业经济地位 3

1.2 医药行业基本特征分析 4

1.2.1 替代性 4

1.2.2 垄断程度 4

1.2.3 技术水平 5

1.2.4 生命周期 5

1.3 医药行业发展历程 7

1.3.1 世界医药行业发展历程 7

1.3.2 中国医药行业发展历程 11

1.3.3 中国医药外贸发展历程 13

第二章2014-2016年医药行业产业链分析 17

2.1 上游行业分析 17

2.1.1 医药行业成本结构分析 17

2.1.2 能源行业发展状况分析 17

2.1.3 石化行业发展状况分析 22

2.1.4 中国农业发展状况分析 35

2.2 下游行业分析 39

2.2.1 医药行业终端需求分析 39

2.2.2 医药流通行业发展状况 39

2.2.3 医疗卫生行业发展状况 46

2.3 医药行业供应链结构分析 66

2.3.1 医药行业供应链模型分析 66

2.3.2 医药供应链节点主体分析 67

2.3.3 现有供应链运作模式分析 67

2.3.4 行业对上下游结算模式分析 68

第三章2014-2016年全球医药行业发展状况分析 70

3.1 全球医药市场 70

3.1.1 医药市场整体情况 70

近几年,全球医药行业整体仍然保持着平缓增长的状态,刚性特征明显。从医药消费结构来看,处方药消费仍然占据着医药市场的主导地位。可以预见,随着人民科学文化水平的提高,自我认知和自我治疗将有力的驱动非处方药市场的发展,然而医药和医疗事关人身安全,医生的权威地位短期内不会改变。因此,处方药消费仍然是未来医药消费的重点,尽管处方药的销售额的增速可能会慢于非处方药。

不同的治疗领域的药物销售额的增速也不尽相同,传统的治疗领域药物销售的基数大,增速慢,如抗肿瘤药物,而原先重视程度不够的“新兴”疾病的治疗药物的销售增速较快,如多发性硬化症。

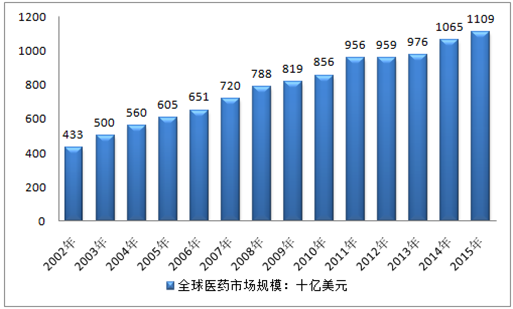

2015年全球医药市场规模(不含医疗器械)约11090亿美元,医疗器械市场规模为5332亿美元左右。今后5年全球医药销售增长率将保持在4%~6%之间,医疗器械市场将维持7%左右的增长率,其中新兴市场的增速将显著高于发达市场。

2002-2015年全球医药市场规模走势图

资料来源:IMS health

发达国家医药消费占比明显,增速放缓

通过对药品数据进行汇总和拆分发现,发达国家的医药消费占比较大,但增速趋于平缓;而多数发展中国家的医药消费占比较小,随着经济发展水平的提高,潜在的需求逐步释放,增速较快。根据2013年的数据,按照药品销售增速由高到低的顺序排列,依次是亚非澳、拉美、日本、欧洲和北美。

发展中国家医药行业成长性更高

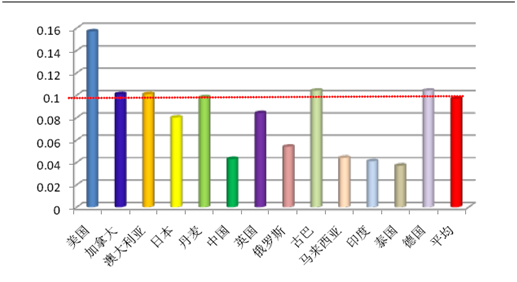

由于发展中国家医保政策的完善程度、医药市场的现代化程度、人均收入水平都处在一个比较快的增长阶段,因此随着医疗需求的逐步释放,发展中国家的医药市场成长的确定性更高。通过各个国家医疗开支的GDP占比,也会得出同样的结论:多数发展中国家的医疗开支的GDP占比远低于世界平均水平,以拉美国家为例,随着政府对医疗卫生水平的重视程度的提高,医疗开支转移支付的数额将稳步增长,从而带动医药行业的大发展;而发达国家的医疗开支的GDP占比多数高于平均水平,政府不堪重负,以美国为例,医保费用的控制是未来发展的主题,因此行业大概率保持目前的平缓增长状态。

世界各国医疗卫生开支的GDP占比

资料来源:IMS health

3.1.2 医药市场运行现状 72

1.全球人均医疗卫生支出

世界银行数据显示,2013年全球人均医疗卫生支出达到1041.9美元/年,较2001年的506.6美元/年翻了近一番。

1995-2013年全球人均医疗卫生支出

| 年份 | 人均医疗卫生支出(美元) |

| 1995年 | 463.8 |

| 1996年 | 470.5 |

| 1997年 | 463.3 |

| 1998年 | 466.9 |

| 1999年 | 483.9 |

| 2000年 | 493.6 |

| 2001年 | 506.6 |

| 2002年 | 535.0 |

| 2003年 | 603.7 |

| 2004年 | 663.9 |

| 2005年 | 708.5 |

| 2006年 | 750.2 |

| 2007年 | 822.9 |

| 2008年 | 895.9 |

| 2009年 | 906.0 |

| 2010年 | 948.2 |

| 2011年 | 1016.6 |

| 2012年 | 1026.1 |

| 2013年 | 1041.9 |

| 2014年 | 1061.0 |

资料来源:世界银行

2.全球健康状况统计

2012年全球标准死亡率及寿命损失人年归因统计

| 序号 | 国家 | 2012年标化死亡率(1/10万) | 2012年寿命损失人年归因(1/10万) | ||||

| 传染性疾病 | 非传染性疾病 | 伤害 | 传染性疾病 | 非传染此性疾病 | 伤害 | ||

| 1 | 阿富汗 | 363 | 846 | 169 | 31128 | 12324 | 9801 |

| 2 | 阿尔巴尼亚 | 46 | 672 | 48 | 1927 | 17284 | 2370 |

| 3 | 阿尔及利亚 | 98 | 710 | 54 | 4810 | 12406 | 2418 |

| 4 | 安道尔 | - | - | - | - | - | - |

| 5 | 安哥拉 | 873 | 768 | 138 | 75280 | 17031 | 9887 |

| 6 | 安提瓜和巴布达 | - | - | - | - | - | - |

| 7 | 阿根廷 | 69 | 467 | 51 | 2917 | 13363 | 2413 |

| 8 | 亚美尼亚 | 45 | 848 | 49 | 2368 | 23695 | 2447 |

| 9 | 澳大利亚 | 14 | 303 | 28 | 591 | 10017 | 1326 |

| 10 | 奥地利 | 13 | 360 | 31 | 531 | 14341 | 1439 |

| 11 | 阿塞拜疆 | 71 | 664 | 34 | 4926 | 13802 | 1893 |

| 12 | 巴哈马群岛 | 122 | 465 | 46 | 6301 | 9780 | 1917 |

| 13 | 巴林群岛 | 48 | 506 | 34 | 1236 | 5024 | 1329 |

| 14 | 孟加拉国 | 235 | 549 | 64 | 10015 | 9632 | 2742 |

| 15 | 巴巴多斯岛 | 61 | 404 | 28 | 2659 | 12630 | 1345 |

| 16 | 白俄罗斯 | 28 | 683 | 91 | 1543 | 24934 | 4737 |

| 17 | 比利时 | 28 | 357 | 39 | 1165 | 14445 | 1814 |

| 18 | 伯利兹 | 105 | 471 | 82 | 4594 | 7186 | 3056 |

| 19 | 贝宁湾 | 577 | 761 | 98 | 35559 | 12712 | 5057 |

| 20 | 不丹 | 187 | 573 | 142 | 9826 | 11790 | 6977 |

| 21 | 玻利维亚 | 226 | 635 | 100 | 11727 | 13300 | 5488 |

| 22 | 波黑 | 20 | 513 | 42 | 777 | 17315 | 2030 |

| 23 | 博茨瓦纳 | 555 | 612 | 88 | 26187 | 9111 | 4444 |

| 24 | 巴西 | 93 | 514 | 80 | 3345 | 12542 | 4303 |

| 25 | 文莱 | 56 | 475 | 45 | 1273 | 7905 | 1622 |

| 26 | 保加利亚 | 33 | 638 | 36 | 1553 | 26901 | 1826 |

| 27 | 布基纳法索 | 648 | 784 | 119 | 42924 | 13422 | 6312 |

| 28 | 布隆迪 | 705 | 729 | 147 | 51897 | 14209 | 8809 |

| 29 | 佛得角 | 142 | 482 | 54 | 5127 | 8695 | 1914 |

| 30 | 柬埔寨 | 227 | 394 | 62 | 12889 | 10043 | 3906 |

| 31 | 喀麦隆 | 769 | 675 | 106 | 45696 | 14488 | 6263 |

| 32 | 加拿大 | 23 | 318 | 31 | 935 | 11421 | 1482 |

| 33 | 中非 | 1212 | 551 | 108 | 69308 | 10575 | 6577 |

| 34 | 乍得 | 1071 | 713 | 114 | 75598 | 12700 | 6670 |

| 35 | 智利 | 36 | 367 | 41 | 1317 | 9887 | 2006 |

| 36 | 中国 | 41 | 576 | 50 | 1858 | 13475 | 2208 |

| 37 | 哥伦比亚 | 52 | 338 | 72 | 3308 | 7622 | 3851 |

| 38 | 科摩罗 | 495 | 695 | 132 | 29959 | 11603 | 5634 |

| 39 | 刚果 | 667 | 632 | 89 | 45395 | 11739 | 5576 |

| 40 | 库克岛 | - | - | - | - | - | - |

| 41 | 哥斯达黎加 | 31 | 392 | 46 | 1274 | 8695 | 2211 |

| 42 | 科特迪瓦 | 861 | 794 | 124 | 54054 | 16884 | 7382 |

| 43 | 克罗地亚 | 12 | 496 | 40 | 575 | 20431 | 1853 |

| 44 | 古巴 | 33 | 422 | 45 | 1182 | 14141 | 1911 |

| 45 | 塞浦路斯 | 16 | 333 | 27 | 489 | 9158 | 1318 |

| 46 | 捷克 | 27 | 461 | 39 | 1068 | 17096 | 1868 |

| 47 | 朝鲜 | 117 | 751 | 92 | 4657 | 18529 | 4252 |

| 48 | 刚果民主共和国 | 921 | 724 | 137 | 70873 | 14227 | 9524 |

| 49 | 丹麦 | 29 | 406 | 23 | 1114 | 15722 | 1023 |

| 50 | 吉布提 | 626 | 631 | 106 | 32528 | 12131 | 4795 |

| 51 | 多米尼加 | - | - | - | - | - | |

| 52 | 多米尼加共和国 | 77 | 396 | 66 | 5127 | 8525 | 3236 |

| 53 | 厄瓜多尔 | 97 | 410 | 84 | 4586 | 9122 | 4176 |

| 54 | 埃及 | 74 | 782 | 33 | 4268 | 15168 | 1513 |

| 55 | 萨尔瓦多 | 96 | 475 | 158 | 4079 | 10914 | 7994 |

| 56 | 赤道几内亚 | 757 | 729 | 134 | 48783 | 15054 | 7887 |

| 57 | 厄立特里亚 | 506 | 672 | 119 | 22640 | 9469 | 4519 |

| 58 | 爱沙尼亚 | 19 | 511 | 47 | 1810 | 20218 | 2189 |

| 59 | 埃塞俄比亚 | 559 | 476 | 94 | 29697 | 8571 | 4697 |

| 60 | 斐济 | 105 | 804 | 64 | 4602 | 16839 | 2791 |

| 61 | 芬兰 | 9 | 367 | 39 | 413 | 15028 | 1830 |

| 62 | 法国 | 21 | 313 | 35 | 936 | 12899 | 1600 |

| 63 | 加蓬 | 589 | 505 | 77 | 30028 | 10127 | 4197 |

| 64 | 冈比亚 | 590 | 630 | 96 | 35805 | 11970 | 5295 |

| 65 | 格鲁吉亚 | 39 | 615 | 32 | 2419 | 21490 | 1647 |

| 66 | 德国 | 22 | 365 | 23 | 926 | 16246 | 1113 |

| 67 | 加纳 | 476 | 670 | 76 | 28629 | 12863 | 4084 |

| 68 | 希腊 | 24 | 365 | 27 | 1027 | 15467 | 1298 |

| 69 | 格林纳达 | - | - | - | - | - | - |

| 70 | 危地马拉 | 213 | 409 | 111 | 10458 | 7885 | 5929 |

| 71 | 几内亚 | 680 | 681 | 96 | 45952 | 12912 | 5574 |

| 72 | 几内亚比绍 | 870 | 765 | 112 | 56025 | 13835 | 6094 |

| 73 | 圭亚那 | 177 | 1024 | 150 | 8533 | 17196 | 6621 |

| 74 | 海地 | 405 | 725 | 89 | 25017 | 13728 | 5232 |

| 75 | 洪都拉斯 | 118 | 441 | 81 | 6564 | 8031 | 4121 |

| 76 | 匈牙利 | 17 | 603 | 44 | 795 | 24235 | 2081 |

| 77 | 冰岛 | 14 | 312 | 29 | 462 | 9207 | 1289 |

| 78 | 印度 | 253 | 682 | 116 | 13613 | 14186 | 4785 |

| 79 | 印尼 | 162 | 680 | 49 | 7905 | 12030 | 2116 |

| 80 | 伊朗 | 56 | 569 | 75 | 3118 | 10302 | 3799 |

| 81 | 伊拉克 | 87 | 715 | 128 | 7823 | 9610 | 5647 |

| 82 | 爱尔兰 | 22 | 344 | 32 | 728 | 9828 | 1512 |

| 83 | 以色列 | 31 | 311 | 21 | 1024 | 8286 | 846 |

| 84 | 意大利 | 15 | 304 | 20 | 712 | 13583 | 953 |

| 85 | 牙买加 | 97 | 519 | 51 | 5142 | 12320 | 2729 |

| 86 | 日本 | 34 | 244 | 40 | 1604 | 12212 | 2005 |

| 87 | 约旦 | 53 | 640 | 53 | 3691 | 8584 | 2299 |

| 88 | 哈萨克斯坦 | 55 | 950 | 102 | 3834 | 21333 | 5254 |

| 89 | 肯尼亚 | 657 | 515 | 101 | 37031 | 9133 | 5271 |

| 90 | 基里巴斯 | - | - | - | - | - | - |

| 91 | 科威特 | 82 | 406 | 25 | 1468 | 4400 | 1199 |

| 92 | 吉尔吉斯 | 66 | 835 | 65 | 5767 | 15300 | 3421 |

| 93 | 老挝 | 329 | 680 | 75 | 21052 | 10183 | 3846 |

| 94 | 拉脱维亚 | 26 | 624 | 55 | 2076 | 25436 | 2564 |

| 95 | 黎巴嫩 | 30 | 385 | 41 | 1196 | 7934 | 1377 |

| 96 | 莱索托 | 1110 | 672 | 142 | 57102 | 11697 | 7939 |

| 97 | 利比里亚 | 363 | 846 | 169 | 31128 | 12324 | 9801 |

| 98 | 利比亚 | 46 | 672 | 48 | 1927 | 17284 | 2370 |

| 99 | 立陶宛 | 98 | 710 | 54 | 4810 | 12406 | 2418 |

| 100 | 卢森堡 | - | - | - | - | - | - |

| 101 | 马达加斯加 | 873 | 768 | 138 | 75280 | 17031 | 9887 |

| 102 | 马拉维 | - | - | - | - | - | - |

| 103 | 马来西亚 | 69 | 467 | 51 | 2917 | 13363 | 2413 |

| 104 | 马尔代夫 | 45 | 848 | 49 | 2368 | 23695 | 2447 |

| 105 | 马里 | 14 | 303 | 28 | 591 | 10017 | 1326 |

| 106 | 马耳他 | 13 | 360 | 31 | 531 | 14341 | 1439 |

| 107 | 马歇尔群岛 | 71 | 664 | 34 | 4926 | 13802 | 1893 |

| 108 | 毛利塔尼亚 | 122 | 465 | 46 | 6301 | 9780 | 1917 |

| 109 | 毛里求斯 | 48 | 506 | 34 | 1236 | 5024 | 1329 |

| 110 | 墨西哥 | 235 | 549 | 64 | 10015 | 9632 | 2742 |

| 111 | 密克罗尼西亚 | 61 | 404 | 28 | 2659 | 12630 | 1345 |

| 112 | 摩纳哥 | 28 | 683 | 91 | 1543 | 24934 | 4737 |

| 113 | 蒙古 | 28 | 357 | 39 | 1165 | 14445 | 1814 |

| 114 | 黑山 | 105 | 471 | 82 | 4594 | 7186 | 3056 |

| 115 | 摩洛哥 | 577 | 761 | 98 | 35559 | 12712 | 5057 |

| 116 | 莫桑比克 | 187 | 573 | 142 | 9826 | 11790 | 6977 |

| 117 | 緬甸 | 226 | 635 | 100 | 11727 | 13300 | 5488 |

| 118 | 纳米比亚 | 20 | 513 | 42 | 777 | 17315 | 2030 |

| 119 | 瑙鲁 | 555 | 612 | 88 | 26187 | 9111 | 4444 |

| 120 | 尼泊尔 | 93 | 514 | 80 | 3345 | 12542 | 4303 |

| 121 | 荷兰 | 56 | 475 | 45 | 1273 | 7905 | 1622 |

| 122 | 新西兰 | 33 | 638 | 36 | 1553 | 26901 | 1826 |

| 123 | 尼加拉瓜 | 648 | 784 | 119 | 42924 | 13422 | 6312 |

| 124 | 尼日尔 | 705 | 729 | 147 | 51897 | 14209 | 8809 |

| 125 | 尼日利亚 | 142 | 482 | 54 | 5127 | 8695 | 1914 |

| 126 | 纽埃岛 | 227 | 394 | 62 | 12889 | 10043 | 3906 |

| 127 | 挪威 | 769 | 675 | 106 | 45696 | 14488 | 6263 |

| 128 | 阿曼 | 23 | 318 | 31 | 935 | 11421 | 1482 |

| 129 | 巴基斯坦 | 1212 | 551 | 108 | 69308 | 10575 | 6577 |

| 130 | 帕劳群岛 | 1071 | 713 | 114 | 75598 | 12700 | 6670 |

| 131 | 巴拿马 | 36 | 367 | 41 | 1317 | 9887 | 2006 |

| 132 | 巴布亚新几内亚 | 41 | 576 | 50 | 1858 | 13475 | 2208 |

| 133 | 巴拉圭 | 52 | 338 | 72 | 3308 | 7622 | 3851 |

| 134 | 秘鲁 | 495 | 695 | 132 | 29959 | 11603 | 5634 |

| 135 | 菲律宾 | 667 | 632 | 89 | 45395 | 11739 | 5576 |

| 136 | 波兰 | - | - | - | - | - | - |

| 137 | 葡萄牙 | 31 | 392 | 46 | 1274 | 8695 | 2211 |

| 138 | 卡塔尔 | 861 | 794 | 124 | 54054 | 16884 | 7382 |

| 139 | 韩国 | 12 | 496 | 40 | 575 | 20431 | 1853 |

| 140 | 摩尔多瓦 | 33 | 422 | 45 | 1182 | 14141 | 1911 |

| 141 | 罗马尼亚 | 16 | 333 | 27 | 489 | 9158 | 1318 |

| 142 | 俄罗斯 | 27 | 461 | 39 | 1068 | 17096 | 1868 |

| 143 | 卢旺达 | 117 | 751 | 92 | 4657 | 18529 | 4252 |

| 144 | 圣基茨和尼维斯 | 921 | 724 | 137 | 70873 | 14227 | 9524 |

| 145 | 圣卢西亚岛 | - | - | - | - | - | - |

| 146 | 圣文森特和格林纳丁斯 | - | - | - | - | - | - |

| 147 | 萨摩亚群岛 | - | - | - | - | - | - |

| 148 | 圣马力诺 | - | - | - | - | - | - |

| 149 | 圣多美和普林西比 | - | - | - | - | - | - |

| 150 | 沙特阿拉伯 | 71 | 549 | 41 | 1841 | 6721 | 1577 |

| 151 | 塞内加尔 | 588 | 558 | 89 | 26368 | 9505 | 3637 |

| 152 | 塞尔维亚 | 19 | 658 | 32 | 895 | 23163 | 1543 |

| 153 | 塞舌尔 | - | - | - | - | - | - |

| 154 | 塞拉利昂 | 1327 | 964 | 150 | 82802 | 21114 | 9282 |

| 155 | 新加坡 | 66 | 265 | 17 | 1527 | 7562 | 794 |

| 156 | 斯洛伐克 | 35 | 533 | 39 | 1313 | 17777 | 1936 |

| 157 | 斯洛文尼亚 | 15 | 369 | 44 | 589 | 14708 | 2027 |

| 158 | 所罗门群岛 | 231 | 710 | 75 | 9927 | 11096 | 3192 |

| 159 | 索马里 | 927 | 551 | 188 | 71921 | 11605 | 11017 |

| 160 | 南非 | 612 | 711 | 104 | 30989 | 14121 | 5017 |

| 161 | 南苏丹 | 831 | 623 | 143 | 50404 | 12108 | 7667 |

| 162 | 西班牙 | 19 | 323 | 18 | 823 | 12838 | 851 |

| 163 | 斯里兰卡 | 75 | 501 | 89 | 2592 | 11909 | 3689 |

| 164 | 苏丹 | 495 | 551 | 134 | 29142 | 10558 | 6569 |

| 165 | 苏里南 | 84 | 375 | 70 | 4516 | 8530 | 3373 |

| 166 | 斯威士兰 | 884 | 702 | 119 | 48011 | 11412 | 6918 |

| 167 | 瑞典 | 19 | 333 | 26 | 792 | 13327 | 1204 |

| 168 | 瑞士 | 14 | 292 | 25 | 609 | 11297 | 1173 |

| 169 | 叙利亚 | 41 | 573 | 308 | 2807 | 7685 | 18227 |

| 170 | 塔吉克斯坦 | 148 | 753 | 52 | 14692 | 11930 | 3128 |

| 171 | 泰国 | 123 | 449 | 73 | 4570 | 12846 | 3379 |

| 172 | 马其顿 | 17 | 637 | 24 | 823 | 18585 | 1096 |

| 173 | 东帝汶 | 344 | 671 | 69 | 21132 | 9304 | 3862 |

| 174 | 多哥 | 682 | 679 | 93 | 43673 | 12507 | 5449 |

| 175 | 汤加 | - | - | - | - | - | - |

| 176 | 特立尼达和多巴哥 | 80 | 705 | 98 | 3611 | 18921 | 5045 |

| 177 | 突尼斯 | 65 | 509 | 39 | 2762 | 11153 | 1792 |

| 178 | 土耳其 | 44 | 555 | 39 | 2361 | 12651 | 2148 |

| 179 | 土库曼斯坦 | 116 | 1025 | 93 | 8879 | 22123 | 5552 |

| 180 | 图瓦卢 | - | - | - | - | - | - |

| 181 | 乌干达 | 697 | 664 | 167 | 41005 | 10918 | 8098 |

| 182 | 乌克兰 | 69 | 749 | 67 | 3734 | 28498 | 3569 |

| 183 | 阿联酋 | 36 | 547 | 32 | 918 | 3086 | 1546 |

| 184 | 英国 | 29 | 359 | 22 | 1187 | 13889 | 1016 |

| 185 | 坦桑尼亚 | 584 | 570 | 129 | 32565 | 9699 | 5956 |

| 186 | 美国 | 31 | 413 | 44 | 1337 | 14258 | 2159 |

| 187 | 乌拉圭 | 46 | 446 | 54 | 1972 | 14879 | 2575 |

| 188 | 乌兹别克斯坦 | 86 | 811 | 47 | 6840 | 14571 | 2713 |

| 189 | 瓦努阿图 | - | - | - | - | - | - |

| 190 | 委内瑞拉 | 58 | 411 | 103 | 3209 | 8639 | 5936 |

| 191 | 越南 | 96 | 435 | 59 | 4475 | 10594 | 2730 |

| 192 | 也门 | 515 | 627 | 84 | 21708 | 10259 | 4865 |

| 193 | 赞比亚 | 764 | 587 | 156 | 49853 | 9379 | 7020 |

| 194 | 津巴布韦 | 711 | 599 | 82 | 42568 | 9782 | 5349 |

资料来源:《中国卫生和计划生育统计年鉴2014》

2013年全球孕产妇死亡率统计

| 序列 | 国家 | 孕产妇死亡率(1/10万) | |

| 2010 | 2013 | ||

| 1 | 阿富汗 | 460 | 400 |

| 2 | 阿尔巴尼亚 | 27 | 21 |

| 3 | 阿尔及利亚 | 97 | 89 |

| 4 | 安道尔 | - | - |

| 5 | 安哥拉 | 450 | 460 |

| 6 | 安提瓜和巴布达 | - | - |

| 7 | 阿根廷 | 77 | 69 |

| 8 | 亚美尼亚 | 30 | 29 |

| 9 | 澳大利亚 | 7 | 6 |

| 10 | 奥地利 | 4 | 4 |

| 11 | 阿塞拜疆 | 43 | 26 |

| 12 | 巴哈马群岛 | 47 | 37 |

| 13 | 巴林群岛 | 20 | 22 |

| 14 | 孟加拉国 | 240 | 170 |

| 15 | 巴巴多斯岛 | 51 | 52 |

| 16 | 白俄罗斯 | 4 | 1 |

| 17 | 比利时 | 8 | 6 |

| 18 | 伯利兹 | 53 | 45 |

| 19 | 贝宁湾 | 350 | 340 |

| 20 | 不丹 | 180 | 120 |

| 21 | 玻利维亚 | 190 | 200 |

| 22 | 波黑 | 8 | 8 |

| 23 | 博茨瓦纳 | 160 | 170 |

| 24 | 巴西 | 56 | 69 |

| 25 | 文莱 | 24 | 27 |

| 26 | 保加利亚 | 11 | 5 |

| 27 | 布基纳法索 | 300 | 400 |

| 28 | 布隆迪 | 800 | 740 |

| 29 | 佛得角 | 79 | 53 |

| 30 | 柬埔寨 | 250 | 170 |

| 31 | 喀麦隆 | 690 | 590 |

| 32 | 加拿大 | 12 | 11 |

| 33 | 中非 | 890 | 880 |

| 34 | 乍得 | 1100 | 980 |

| 35 | 智利 | 25 | 22 |

| 36 | 中国 | 37 | 32 |

| 37 | 哥伦比亚 | 92 | 83 |

| 38 | 科摩罗 | 280 | 350 |

| 39 | 刚果 | 560 | 410 |

| 40 | 库克岛 | - | - |

| 41 | 哥斯达黎加 | 40 | 38 |

| 42 | 科特迪瓦 | 400 | 720 |

| 43 | 克罗地亚 | 17 | 13 |

| 44 | 古巴 | 73 | 80 |

| 45 | 塞浦路斯 | 10 | 10 |

| 46 | 捷克 | 5 | 5 |

| 47 | 朝鲜 | 81 | 87 |

| 48 | 刚果民主共和国 | 540 | 730 |

| 49 | 丹麦 | 12 | 5 |

| 50 | 吉布提 | 200 | 230 |

| 51 | 多米尼加 | - | - |

| 52 | 多米尼加共和国 | 150 | 100 |

| 53 | 厄瓜多尔 | 110 | 87 |

| 54 | 埃及 | 66 | 45 |

| 55 | 萨尔瓦多 | 81 | 69 |

| 56 | 赤道几内亚 | 240 | 290 |

| 57 | 厄立特里亚 | 240 | 380 |

| 58 | 爱沙尼亚 | 2 | 11 |

| 59 | 埃塞俄比亚 | 350 | 420 |

| 60 | 斐济 | 26 | 59 |

| 61 | 芬兰 | 5 | 4 |

| 62 | 法国 | 8 | 9 |

| 63 | 加蓬 | 230 | 240 |

| 64 | 冈比亚 | 360 | 430 |

| 65 | 格鲁吉亚 | 67 | 41 |

| 66 | 德国 | 7 | 7 |

| 67 | 加纳 | 350 | 380 |

| 68 | 希腊 | 3 | 5 |

| 69 | 格林纳达 | 24 | 23 |

| 70 | 危地马拉 | 120 | 140 |

| 71 | 几内亚 | 610 | 650 |

| 72 | 几内亚比绍 | 790 | 560 |

| 73 | 圭亚那 | 280 | 250 |

| 74 | 海地 | 350 | 380 |

| 75 | 洪都拉斯 | 100 | 120 |

| 76 | 匈牙利 | 21 | 14 |

| 77 | 冰岛 | 5 | 4 |

| 78 | 印度 | 200 | 190 |

| 79 | 印尼 | 220 | 190 |

| 80 | 伊朗 | 21 | 23 |

| 81 | 伊拉克 | 63 | 67 |

| 82 | 爱尔兰 | 6 | 9 |

| 83 | 以色列 | 7 | 2 |

| 84 | 意大利 | 4 | 4 |

| 85 | 牙买加 | 110 | 80 |

| 86 | 日本 | 5 | 6 |

| 87 | 约旦 | 63 | 50 |

| 88 | 哈萨克斯坦 | 51 | 26 |

| 89 | 肯尼亚 | 360 | 400 |

| 90 | 基里巴斯 | - | 130 |

| 91 | 科威特 | 14 | 14 |

| 92 | 吉尔吉斯 | 71 | 75 |

| 93 | 老挝 | 470 | 220 |

| 94 | 拉脱维亚 | 34 | 13 |

| 95 | 黎巴嫩 | 25 | 16 |

| 96 | 莱索托 | 620 | 490 |

| 97 | 利比里亚 | 770 | 640 |

| 98 | 利比亚 | 58 | 15 |

| 99 | 立陶宛 | 8 | 11 |

| 100 | 卢森堡 | 20 | 11 |

| 101 | 马达加斯加 | 240 | 440 |

| 102 | 马拉维 | 460 | 510 |

| 103 | 马来西亚 | 29 | 29 |

| 104 | 马尔代夫 | 60 | 31 |

| 105 | 马里 | 540 | 550 |

| 106 | 马耳他 | 8 | 9 |

| 107 | 马歇尔群岛 | - | - |

| 108 | 毛利塔尼亚 | 510 | 320 |

| 109 | 毛里求斯 | 60 | 73 |

| 110 | 墨西哥 | 50 | 49 |

| 111 | 密克罗尼西亚 | 100 | 96 |

| 112 | 摩纳哥 | - | - |

| 113 | 蒙古 | 63 | 68 |

| 114 | 黑山 | 8 | 7 |

| 115 | 摩洛哥 | 100 | 120 |

| 116 | 莫桑比克 | 490 | 480 |

| 117 | 緬甸 | 200 | 200 |

| 118 | 纳米比亚 | 200 | 130 |

| 119 | 瑙鲁 | - | - |

| 120 | 尼泊尔 | 170 | 190 |

| 121 | 荷兰 | 6 | 6 |

| 122 | 新西兰 | 15 | 8 |

| 123 | 尼加拉瓜 | 95 | 100 |

| 124 | 尼日尔 | 590 | 630 |

| 125 | 尼日利亚 | 630 | 560 |

| 126 | 纽埃岛 | - | - |

| 127 | 挪威 | 7 | 4 |

| 128 | 阿曼 | 32 | 11 |

| 129 | 巴基斯坦 | 260 | 170 |

| 130 | 帕劳群岛 | - | - |

| 131 | 巴拿马 | 92 | 85 |

| 132 | 巴布亚新几内亚 | 230 | 220 |

| 133 | 巴拉圭 | 99 | 110 |

| 134 | 秘鲁 | 67 | 89 |

| 135 | 菲律宾 | 99 | 120 |

| 136 | 波兰 | 5 | 3 |

| 137 | 葡萄牙 | 8 | 8 |

| 138 | 卡塔尔 | 7 | 6 |

| 139 | 韩国 | 16 | 27 |

| 140 | 摩尔多瓦 | 41 | 21 |

| 141 | 罗马尼亚 | 27 | 33 |

| 142 | 俄罗斯 | 34 | 24 |

| 143 | 卢旺达 | 340 | 320 |

| 144 | 圣基茨和尼维斯 | - | - |

| 145 | 圣卢西亚岛 | 35 | 34 |

| 146 | 圣文森特和格林纳丁斯 | 48 | 45 |

| 147 | 萨摩亚群岛 | - | 58 |

| 148 | 圣马力诺 | - | - |

| 149 | 圣多美和普林西比 | 70 | 210 |

| 150 | 沙特阿拉伯 | 24 | 16 |

| 151 | 塞内加尔 | 370 | 320 |

| 152 | 塞尔维亚 | 12 | 16 |

| 153 | 塞舌尔 | - | - |

| 154 | 塞拉利昂 | 890 | 1000 |

| 155 | 新加坡 | 3 | 6 |

| 156 | 斯洛伐克 | 6 | 7 |

| 157 | 斯洛文尼亚 | 12 | 7 |

| 158 | 所罗门群岛 | 93 | 130 |

| 159 | 索马里 | 1000 | 850 |

| 160 | 南非 | 300 | 140 |

| 161 | 南苏丹 | - | 730 |

| 162 | 西班牙 | 6 | 4 |

| 163 | 斯里兰卡 | 35 | 29 |

| 164 | 苏丹 | 730 | 360 |

| 165 | 苏里南 | 130 | 130 |

| 166 | 斯威士兰 | 320 | 310 |

| 167 | 瑞典 | 4 | 4 |

| 168 | 瑞士 | 8 | 6 |

| 169 | 叙利亚 | 70 | 49 |

| 170 | 塔吉克斯坦 | 65 | 44 |

| 171 | 泰国 | 48 | 26 |

| 172 | 马其顿 | 10 | 7 |

| 173 | 东帝汶 | 300 | 270 |

| 174 | 多哥 | 300 | 450 |

| 175 | 汤加 | 110 | 120 |

| 176 | 特立尼达和多巴哥 | 46 | 84 |

| 177 | 突尼斯 | 56 | 46 |

| 178 | 土耳其 | 20 | 20 |

| 179 | 土库曼斯坦 | 67 | 61 |

| 180 | 图瓦卢 | - | - |

| 181 | 乌干达 | 310 | 360 |

| 182 | 乌克兰 | 32 | 23 |

| 183 | 阿联酋 | 12 | 8 |

| 184 | 英国 | 12 | 8 |

| 185 | 坦桑尼亚 | 460 | 410 |

| 186 | 美国 | 21 | 28 |

| 187 | 乌拉圭 | 29 | 14 |

| 188 | 乌兹别克斯坦 | 28 | 36 |

| 189 | 瓦努阿图 | 110 | 86 |

| 190 | 委内瑞拉 | 92 | 110 |

| 191 | 越南 | 59 | 49 |

| 192 | 也门 | 200 | 270 |

| 193 | 赞比亚 | 440 | 280 |

| 194 | 津巴布韦 | 570 | 470 |

资料来源:《中国卫生和计划生育统计年鉴2014》

1995-2013年全球人口出生时预期寿命统计(岁)

| 年份 | 出生时预期寿命(女性) | 出生时预期寿命(男性) | 出生时寿命预期(总体) |

| 1995年 | 68.7 | 64.2 | 66.4 |

| 1996年 | 68.9 | 64.5 | 66.7 |

| 1997年 | 69.2 | 64.8 | 66.9 |

| 1998年 | 69.4 | 65.1 | 67.2 |

| 1999年 | 69.6 | 65.3 | 67.4 |

| 2000年 | 69.9 | 65.6 | 67.7 |

| 2001年 | 70.1 | 65.9 | 68.0 |

| 2002年 | 70.4 | 66.2 | 68.2 |

| 2003年 | 70.6 | 66.4 | 68.5 |

| 2004年 | 70.9 | 66.7 | 68.8 |

| 2005年 | 71.2 | 67.0 | 69.0 |

| 2006年 | 71.4 | 67.2 | 69.3 |

| 2007年 | 71.7 | 67.5 | 69.6 |

| 2008年 | 71.9 | 67.7 | 69.8 |

| 2009年 | 72.2 | 68.0 | 70.0 |

| 2010年 | 72.4 | 68.2 | 70.3 |

| 2011年 | 72.7 | 68.4 | 70.5 |

| 2012年 | 72.9 | 68.7 | 70.7 |

| 2013年 | 73.0 | 68.9 | 70.9 |

资料来源:世界银行

3.生物技术药物的兴起

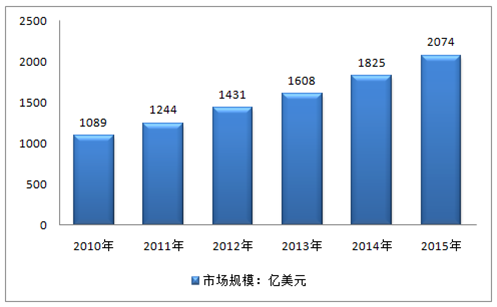

近年来,全球生物制药市场发展迅猛,2010年全球生物制药市场规模为1089亿美元,2015年增长至2074亿美元。

2010-2014年全球生物制药市场规模

资料来源:公开资料整理

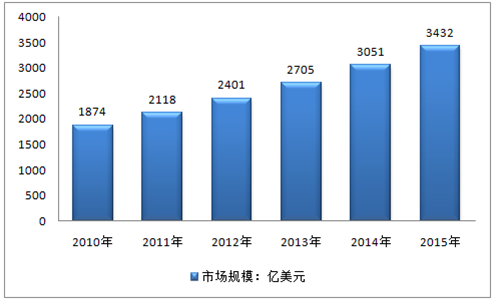

2013年,全球生物工程药品市场规模为2705亿美元,2014年增长至3051亿美元。基于疾病诊断和治疗对重组技术、医药生物技术以及DNA测序技术等的需求不断增加,全球生物技术市场预计以12.3%的年复合增长率增长,至2020年全球生物技术市场规模达6068亿美元。

2010-2014年全球生物工程药品市场规模

资料来源:公开资料整理

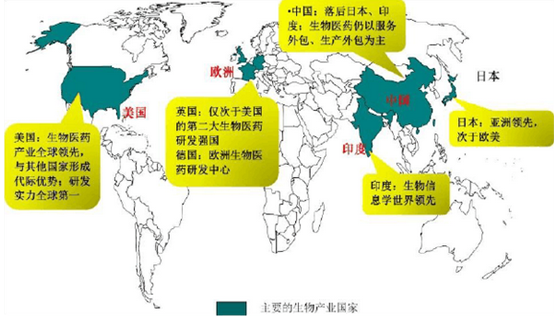

全球生物医药产业格局

资料来源:公开资料整理

日益流行的疾病如癌症、乙型肝炎以及其他罕见病患病率不断上升是推动生物技术市场发展的最大因素,其次随着经济的发展政府对该市场的资助也是推动其发展的重要因素。此外一些机构组织,如DBT,其他政府资助机构如NBTB以及生物技术产业代表组织对该领域的产品研发及生产的资助在未来几年内将推动生物技术市场的发展。

随着美国、中国以及印度等人口基数的不断增长,对小麦、水稻、甘蔗、豆类等粮食产品以及农业发展需求的增长给生物技术市场的增长带来很大的影响。农业用地的有限性、水资源的短缺、农作物产量低下以及害虫袭击促进研究人员开发创新农业技术。转基因作物等生物技术的应用也是市场增长的主要驱动力。

技术分析:组织再生技术、DNA测序技术发展迅猛

生物技术主要包括发酵、组织再生技术、PCR技术、DNA测序、色谱法、单细胞分析等。2013年组织再生技术占市场的主导地位,收入额为879.2亿美元。然而由于制药公司和生物技术公司的创新发展速度飞快,DNA测序和单细胞分析技术有望在未来几年有可观的增长。

近年来组织再生技术已广泛应用于各种疾病的治疗,用于修复因烧伤、老龄化、糖尿病、溃疡或先天性异常而失去功能的细胞和器官。帕金森症和阿尔兹海默症发病率的增长推动了组织再生技术的应用,同时近年来糖尿病患病率迅猛上身进一步推动了组织再生技术的发展。

DNA测序预计以18.1%的年复合年增长率增长,广泛应用于农业、生物学、医学以及地质学。随着DNA测序成本的降低、PCR技术、纳米技术以及生物信息学技术的突破进展有望推动市场的发展。

应用分析:生物制药主宰整个市场,而重组蛋白主宰整个生物制药市场

全球生物技术可分为生物制药、生物服务业、生物农业以及生物工业。生物制药包括先进药品、孤儿药、单克隆抗体以及重组蛋白的制造,占生物技术应用市场的主要份额,2013年市场值达1842.1亿美元。基于生物重组蛋白疫苗的发展,重组蛋白有望在未来几年内主宰整个生物制药市场。

由于制药公司和生物技术公司临床研究主动性不断提高,至2020年生物服务市场利润将很丰厚。对生物技术的需求日益增长、成本的不断降低、法规的日益严格以及生物技术工艺复杂性的增加将会推动生物服务业的市场发展。

区域分析:7年后亚太地区市场份额占全球四分之一

全球生物技术市场划分为北美、欧洲、拉丁美洲、亚太地区等。北美市场份额最大,占42.3%,这得益于该地区制药公司以及研发项目的日益增多。预计至2020年,亚太地区的市场规模达1459亿美元。对引进医疗保健的认识不断提高是该地区发展的巨大动力。

竞争分析:合作、并购、研发外包等是企业增加市场份额的关键策略

全球生物技术市场在本质上是统一的。全球主要的生物技术公司有安进、诺和诺德、梯瓦制药、再生元、罗氏、Alkermes以及Cubist Pharmaceuticals。2013年罗氏占整个市场份额的17.1%。这些企业增加市场份额的关键策略包括战略合作、并购、研发外包、制造生产。

例如,Sanofi-Aventis与Transgene、Bristol-Myers Squibb以及Joslin Diabetes Centerfor合作共同研发免疫疗法和开发糖尿病产品,为了增加其在拉丁美洲的市场份额,收购了哥伦比亚领先制药公司Genfar,同时收购Pluromed以扩大其在生物外科领域的业务。

3.1.3 原料药市场分析 94

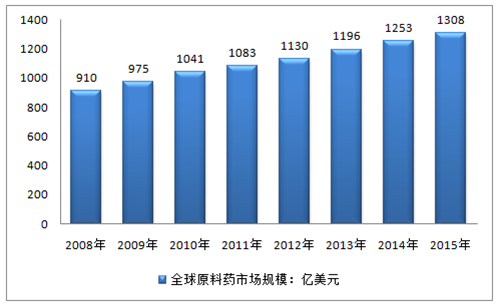

全球原料药市场主要分为专属使用部分和外购市场,其中,专属使用部分是指制剂公司使用自己生产的原料药生产制剂;外购市场是指制剂公司向第三方原料药厂商或制剂厂商采购原料药生产制剂,即通常所称原料药市场。随着全球医药市场的发展,原料药市场实现了较快增长。

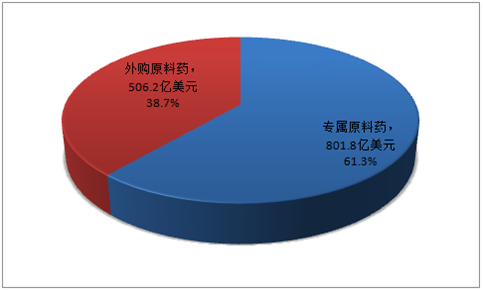

2015年,全球原料药市场规模为1308亿美元,与2008年的910亿美元的规模相比年均增长率为5.5%。2015年,专属使用原料药的规模为801.8亿美元,占全球原料药市场的61.3%份额,外购原料药市场规模为506.2亿美元,占全球原料药市场的38.7%份额。

2008-2015年全球原料药市场规模走势

资料来源:公开资料整理

2015年全球原料药市场格局分析:%

资料来源:公开资料整理

近年来,外购原料药市场上的仿制药原料药以 7.26%的年均复合增长率增长,外购专利药原料药市场也保持了3.14%年均复合增长率。外购原料药市场逐年增长反映了原料药逐渐外包生产趋势,同时也反映了国际原料药生产格局的调整。

3.1.4 处方药市场分析 96

辉瑞2016年仍是处方药销售的行业领导者,2015年辉瑞全球疫苗收入增长53%,这使其在本次榜单上超越诺华回到第一的位置。诺华则自2014年下半年放弃了疫苗业务,专注创新药物,并且开始全球业务架构的调整。吉利德通过产品创新和新的时代的市场营销策略推动进入TOP10,两年前从第25名上升到2015年的第9,而今年继续保持增势,跃居第6名。本次全球制药50强共有四家新入者,他们分别是排名39位的希杰、44位的再生元、48位的雀巢和49位的Meda。

2016年全球处方药企业TOP50

| 排名 | 公司 | 总部所在地 | 处方药销售额 | 研发投入 |

| 1 | 辉瑞(Pfizer) | 美国 | 431.12 | 76.78 |

| 2 | 诺华(Novartis) | 瑞士 | 424.67 | 84.65 |

| 3 | 罗氏(Roche) | 瑞士 | 387.33 | 84.52 |

| 4 | 默克(Merck & Co.默沙东) | 美国 | 352.44 | 66.13 |

| 5 | 赛诺菲(Sanofi) | 法国 | 348.96 | 56.38 |

| 6 | 吉利德科学(Gilead Science) | 美国 | 321.51 | 30.18 |

| 7 | 强生(Johnson & Johnson) | 美国 | 298.64 | 68.21 |

| 8 | 葛兰素史克(GlaxoSmithKline) | 英国 | 270.51 | 47.31 |

| 9 | 阿斯利康(AstraZeneca) | 英国 | 232.64 | 56.03 |

| 10 | 艾伯维(AbbVie) | 美国 | 227.24 | 36.17 |

| 11 | 安进(Amgen) | 美国 | 209.44 | 39.17 |

| 12 | 艾尔建(Allergan) | 美国 | 184.03 | 27.81 |

| 13 | 梯瓦(Teva Pharmaceutical Industries) | 以色列 | 169.82 | 15.25 |

| 14 | 诺和诺德(Novo Nordisk) | 丹麦 | 160.54 | 20.24 |

| 15 | 礼来(Eli Lilly) | 美国 | 157.92 | 44.78 |

| 16 | 拜耳(Bayer) | 德国 | 155.58 | 25.88 |

| 17 | 百时美施贵宝(Bristol-Myers Squibb) | 美国 | 144.80 | 40.37 |

| 18 | 武田(Takeda) | 日本 | 125.65 | 27.76 |

| 19 | 勃林格殷格翰(Boehringer-Ingelheim) | 德国 | 123.48 | 28.02 |

| 20 | 安斯泰来(Astellas Pharma) | 日本 | 109.37 | 19.60 |

| 21 | 迈兰(Mylan) | 美国 | 92.91 | 6.52 |

| 22 | 百健(Biogen) | 美国 | 91.89 | 20.13 |

| 23 | 新基(Celgene) | 美国 | 90.69 | 22.95 |

| 24 | 默克(Merck KGaA) | 德国 | 76.93 | 14.54 |

| 25 | 第一三共(Daiichi Sankyo) | 日本 | 72.15 | 16.18 |

| 26 | 凡利亚药品国际Valeant Pharmaceuticals International | 加拿大 | 70.13 | 3.33 |

| 27 | 大冢(Otsuka Holdings) | 日本 | 67.28 | 15.96 |

| 28 | CSL | 澳大利亚 | 62.94 | 5.64 |

| 30 | Baxalta | 美国 | 61.48 | 11.76 |

| 31 | Shire | 爱尔兰 | 61.00 | 8.84 |

| 32 | 太阳制药(Sun Pharma Industries) | 印度 | 45.03 | 2.97 |

| 33 | 施维雅(LES LABORATOIRES SERVIER) | 法国 | 44.70 | 11.22 |

| 34 | 卫材药业(Eisai) | 日本 | 39.09 | 10.43 |

| 35 | 优时比(UCB) | 比利时 | 37.63 | 11.51 |

| 36 | 雅培(Abbott Laboratories) | 美国 | 37.20 | 1.37 |

| 37 | 费森尤斯(Fresenius) | 德国 | 37.09 | 3.75 |

| 38 | 盖立复(Grifols) 西班牙 | 33.65 | 2.35 | |

| 39 | 中外制药(Chugai Pharmaceutical) | 日本 | 32.97 | 6.77 |

| 40 | 希杰第一制糖(CJ Cheil Jedang) | 韩国 | 32.28 | |

| 41 | 马林克罗(Mallinckrodt) | 爱尔兰 | 29.76 | 1.85 |

| 42 | 住友制药(Sumitomo Dainippon Pharma) | 日本 | 29.02 | 6.84 |

| 43 | 远藤国际(Endo International) | 爱尔兰 | 28.56 | 0.46 |

| 44 | 美纳里尼(Menarini) | 意大利 | 28.36 | |

| 45 | 再生元(Regeneron) | 美国 | 26.89 | 16.21 |

| 46 | 亚力兄制药(Alexion Pharmaceuticals) | 美国 | 26.03 | 5.44 |

| 47 | Aspen | 南非 | 25.86 | 0.015 |

| 48 | 田边三菱制药(Mitsubishi Tanabe Pharma) | 日本 | 25.42 | 6.09 |

| 49 | 雀巢(Nestle) | 瑞士 | 24.31 | |

| 50 | 赫升瑞(Hospira) | 美国 | 21.31 | 2.47 |

资料来源:Pharm Exec

3.1.5 新药研发态势分析 98

3.2 美洲医药市场 105

3.2.1 美洲主要国家医改分析 105

3.2.2 美国医药市场发展状况 106

3.2.3 巴西医药市场发展状况 112

3.2.4 墨西哥医药市场发展状况 113

3.2.5 智利医药市场发展状况 114

3.3 欧洲医药市场 116

3.3.1 欧洲生物制药产业发展分析 116

3.3.2 俄罗斯医药市场发展状况 124

3.3.3 法国医药市场发展状况 126

3.3.4 意大利医药市场发展状况 127

3.3.5 葡萄牙医药市场发展状况 128

3.3.6 西班牙医药市场发展状况 129

3.4 亚洲医药市场 130

3.4.1 亚洲中医药市场发展分析 130

3.4.2 亚洲生物制药产业发展分析 132

3.4.3 日本医药市场发展状况 134

3.4.4 印度医药市场发展状况 136

3.4.5 泰国医药市场发展状况 137

3.4.6 韩国医药市场运行分析 138

第四章2014-2016年中国医药行业发展环境分析 141

4.1 经济环境 141

4.1.1 全球经济形势分析 141

4.1.2 中国经济运行分析 161

4.1.3 中国经济运行现状 164

4.1.4 中国经济发展趋势 173

4.1.5 经济形势对医药行业的影响 176

4.2 政策环境 178

4.2.1 医药行业管理体制及法律法规 178

4.2.2 2014年医药行业政策分析 179

4.2.3 2015年医药行业政策动态 179

4.2.4 2015年规范药品采购模式 181

4.3 社会环境 188

4.3.1 居民收入水平分析 188

4.3.2 医疗成本变化情况 189

4.3.3 人口老龄化进程加快 191

4.3.4 政府和社会投入持续增加 193

4.3.5 医保控费逐步趋严 193

4.3.6 处方监管日益完善 194

4.4 技术环境 197

4.4.1 医药行业主要技术术语 197

4.4.2 医药行业技术概况 200

4.4.3 医药行业产能利用率 201

4.4.4 医药行业药品审批状况 201

4.4.5 医药行业新技术层出不穷 204

4.4.6 医药行业技术发展方向 204

第五章2014-2016年中国医药行业发展状况分析 205

5.1 中国医药行业发展综述 205

5.1.1 医药行业增长动力 205

5.1.2 医药行业运行特征 210

5.1.3 医药行业需求机遇 210

5.1.4 医药产业集聚发展 211

5.2 2014年中国医药行业运行状况 212

5.2.1 医药行业经营效益分析 212

5.2.2 医药行业生产情况分析 212

5.2.3 医药行业销售情况分析 216

5.2.4 医药产品价格变化分析 217

5.2.5 医药行业影响因素分析 219

5.3 2015年中国医药行业运行状况 221

5.3.1 医药行业运行特征 221

5.3.2 医药行业增长态势 222

5.3.3 医药行业经营效益 223

5.3.4 医药行业供需状况 224

5.3.5 医药工业区域发展 228

5.4 2016年中国医药行业运行动态 229

5.4.1 医药行业经营效益 229

5.4.2 医药行业价格走势 229

5.4.3 医药产品产量规模 232

5.4.4 医药行业销售规模 234

5.5 2014-2016年中国医药行业重点区域发展状况 236

5.5.1 医药行业区域特征分析 236

5.5.2 山东省医药行业发展分析 240

5.5.3 江苏省医药行业发展分析 241

5.5.4 浙江省医药行业发展分析 241

5.5.5 广东省医药行业发展分析 241

5.5.6 四川省医药行业发展分析 242

5.5.7 河北省医药行业发展分析 242

5.5.8 云南省医药行业发展分析 242

5.5.9 贵州省医药行业发展分析 243

5.6 中国医药行业转型升级分析 243

5.6.1 医药行业转型升级的必要性 243

5.6.2 医药行业创新升级是必要路径 244

5.6.3 医药行业进入整体转型升级阶段 245

5.6.4 医药企业转型升级的驱动因素 245

5.6.5 医药行业转型升级的规划分析 246

5.7 中国医药自主创新能力发展分析 247

5.7.1 提升自主创新能力的必要性 247

5.7.2 中国医药创新存在的主要问题 248

5.7.3 提升自主创新能力的对策分析 249

5.8 中国医药行业药品价格分析 250

5.8.1 推进药品价格改革 250

5.8.2 发改委公布低价药目录 252

5.8.3 医药价格存在的主要问题 252

5.8.4 医药价格问题的成因分析 253

5.8.5 药品价格改革趋势分析 254

5.8.6 规范医药价格行为的政策建议 255

第六章中国医药制造行业财务状况 256

6.1 中国医药制造行业经济规模 256

6.1.1 2011-2016年11月医药制造业销售规模 256

6.1.2 2011-2016年11月医药制造业利润规模 256

6.1.3 2011-2016年11月医药制造业资产规模 257

6.2 中国医药制造行业盈利能力指标分析 257

6.2.1 2011-2016年11月医药制造业亏损面 257

6.2.2 2011-2016年11月医药制造业销售毛利率 258

6.2.3 2011-2016年11月医药制造业成本费用利润率 258

6.2.4 2011-2016年11月医药制造业销售利润率 259

6.3 中国医药制造行业营运能力指标分析 259

6.3.1 2011-2016年11月医药制造业应收账款周转率 259

6.3.2 2011-2016年11月医药制造业流动资产周转率 260

6.3.3 2011-2016年11月医药制造业总资产周转率 260

6.4 中国医药制造行业偿债能力指标分析 261

6.4.1 2011-2016年11月医药制造业资产负债率 261

6.4.2 2011-2016年11月医药制造业利息保障倍数 261

6.5 中国医药制造行业财务状况综合评价 262

6.5.1 医药制造业财务状况综合评价 262

6.5.2 影响医药制造业财务状况的经济因素分析 262

第七章2014-2016年化学制药行业发展分析 263

7.1 2014-2016年中国化学制药行业发展综述 263

7.1.1 行业基本特征 263

7.1.2 行业运行特点 265

7.1.3 行业技术进展 268

7.2 2014-2016年中国化学原料药市场运行分析 268

7.2.1 2014年市场发展规模 268

7.2.2 2014年行业产量规模 269

7.2.3 2015年出口交货规模 270

7.2.4 2016年出口交货规模 270

7.3 2014-2016年中国化学药品制剂业运行状况 271

7.3.1 行业发展历程 271

7.3.2 2014年行业运行分析 271

7.3.3 2015年行业运行分析 273

7.3.4 2015年行业外贸规模 275

7.3.5 2016年行业运行分析 275

7.4 化学制药行业区域发展分析 276

7.4.1 区域布局 276

7.4.2 山东省 278

7.4.3 江苏省 279

7.4.4 浙江省 280

7.4.5 福建省 281

7.5 中国化学制药行业发展策略 281

7.5.1 研发策略分析 281

7.5.2 可持续发展策略 282

7.5.3 转型升级策略 283

第八章2014-2016年中药行业发展分析 285

8.1 中国中药行业发展综述 285

8.1.1 行业发展特征 285

8.1.2 行业发展地位 285

8.1.3 行业经济周期 286

8.1.4 行业立法影响 286

8.2 2014-2016年中国中药市场发展分析 286

8.2.1 2014年行业运行分析 286

8.2.2 2014年药材价格走势 287

8.2.3 2015年中药政策动态 288

8.2.4 2016年行业运行现状 288

8.3 2014-2016年中国中药饮片加工业发展分析 289

8.3.1 行业发展总况 289

8.3.2 行业运行分析 291

8.3.3 行业投资动向 292

8.3.4 市场整合提速 292

8.3.5 行业问题及策略 293

8.3.6 未来趋势分析 295

8.4 2014-2016年中国中成药行业发展分析 295

8.4.1 行业发展总况 295

8.4.2 行业发展特征 296

8.4.3 行业产量规模 297

8.4.4 行业零售规模 298

8.4.5 行业发展方向 299

8.5 2014-2016年中国中药行业区域发展分析 299

8.5.1 区域分布格局 299

8.5.2 安徽省 300

8.5.3 江西省 301

8.5.4 贵州省 301

8.5.5 广东省 304

8.6 中国中医药行业信息化发展分析 306

8.6.1 信息化发展形势 306

8.6.2 信息化发展挑战 307

8.6.3 信息化建设方向 308

8.6.4 信息化前景趋势 308

第九章2014-2016年生物制药行业发展分析 310

9.1 中国生物制药行业发展综述 310

9.1.1 行业发展产业链 310

9.1.2 产业发展态势 311

9.1.3 行业加速发展 312

9.2 2014-2016年中国生物制药市场运行分析 313

9.2.1 2015年市场供需状况 313

9.2.2 2016年行业运行情况 313

9.2.3 2015年市场竞争格局 314

9.3 2014-2016年海洋生物制药产业发展分析 315

9.3.1 药物研究状况 315

9.3.2 产业发展规模 316

9.3.3 区域布局状况 316

9.3.4 行业政策机遇 317

9.3.5 开发瓶颈分析 318

9.3.6 开发方向分析 318

9.4 生物制药行业空间分布分析 319

9.4.1 空间分布特征 319

9.4.2 区域分布特征 320

9.4.3 基地发展状况 320

9.4.4 空间演变趋势 321

9.4.5 产业格局策略 325

9.5 中国生物制药行业的问题及对策 325

9.5.1 行业发展瓶颈 325

9.5.2 行业发展策略 329

第十章2014-2016年医疗器械行业发展分析 331

10.1 2014-2016年全球医疗器械市场分析 331

10.1.1 全球市场格局 331

10.1.2 行业并购状况 337

10.1.3 产品创新情况 342

10.1.4 产业热点剖析 343

10.1.5 区域发展动态 344

10.2 中国医疗器械行业发展综述 348

10.2.1 产业发展环境 348

10.2.2 行业发展特征 350

10.2.3 行业发展水平 351

10.2.4 区域发展态势 353

10.3 2014-2016年医疗器械行业主要指标 355

10.3.1 行业销售规模 355

10.3.2 生产企业规模 357

10.3.3 医械产品注册 358

10.3.4 终端销售渠道 371

10.3.5 市场集中度 372

10.4 2014-2016年医疗器械细分产品分析 375

10.4.1 监护仪市场 375

10.4.2 彩超市场 377

10.4.3 DR设备市场 380

10.4.4 移动医疗市场 382

10.4.5 家用医疗器械市场 383

10.4.6 核磁共振成像仪器市场 384

10.5 2014-2016年医疗器械行业政策动态 387

10.5.1 2014年医疗器械政策频出 387

10.5.2 2015年医疗器械注册改革 389

10.5.3 2015年力推高端医疗器械发展 390

10.5.4 2016年医疗器械政策动态 391

10.6 中国医疗器械行业的问题及对策 392

10.6.1 医疗器械行业面临的挑战 392

10.6.2 医疗器械行业存在的问题 392

10.6.3 医疗器械行业竞争力不足 394

10.6.4 医疗器械行业创新策略 395

10.6.5 医疗器械行业研发对策 396

10.6.6 医疗器械企业自主创新 397

第十一章2014-2016年医药行业进出口分析 399

11.1 中国医药行业进出口发展综述 399

11.1.1 医药外贸进出口概况 399

11.1.2 医药外贸的国际竞争力 400

11.1.3 医药行业对外贸易摩擦 401

11.1.4 医药外贸进入转型阶段 402

11.2 2014-2016年中国医药行业进出口状况 402

11.2.1 2014年医药行业进出口状况 402

11.2.2 2015年医药行业进出口特点 404

11.2.3 2016年医药行业进出口状况 412

11.3 2014-2016年化学制药行业进出口分析 413

11.3.1 化学制药行业进出口状况 413

11.3.2 化学原料药进出口状况 413

11.3.3 化学药品制剂进出口状况 414

11.3.4 药品制剂出口的国际化策略 414

11.3.5 原料药出口面临的问题及对策 415

11.4 2014-2016年中国中药行业进出口分析 417

11.4.1 2014年我国中药进出口状况 417

11.4.2 2015年我国中药进出口状况 419

11.4.3 2016年我国中药出口分析 422

11.4.4 中医药服务贸易进出口分析 424

11.4.5 中医药进入国际市场的策略 425

11.5 2014-2016年中国生物制药行业进出口分析 426

11.5.1 2014年生物医药进出口状况 426

11.5.2 2015年生物医药进出口状况 427

11.5.3 2016年生物医药进出口状况 427

11.5.4 生化药行业进出口的有利因素 431

11.5.5 生物医药进出口的挑战与对策 432

11.6 2014-2016年中国医疗器械行业进出口分析 432

11.6.1 医疗器械进出口企业格局 432

11.6.2 2015年医疗器械进出口状况 433

11.6.3 2015年医疗器械进口特点 434

11.6.4 2015年医疗器械出口新规 435

11.6.5 2016年医疗器械进出口情况 437

11.6.6 医疗器械企业“走出去”策略 438

11.7 中国医药行业进出口策略分析 439

11.7.1 医药外贸的问题及对策 439

11.7.2 制约医药进出口的因素 439

11.7.3 医药贸易摩擦应对策略 439

11.7.4 中国医药出口东盟潜力 440

11.7.5 中国药企国际化路径 441

第十二章2014-2016年医药行业竞争格局分析 444

12.1 中国医药行业竞争结构分析 444

12.1.1 行业新进入者威胁 444

12.1.2 购买者议价能力 444

12.1.3 供应商议价能力 445

12.1.4 替代品的威胁 445

12.1.5 同业竞争者分析 445

12.2 中国医药行业竞争状况剖析 446

12.2.1 医药市场化进一步加快 446

12.2.2 化学制药行业竞争状况 446

12.2.3 中药饮片行业竞争格局 447

12.2.4 生物制药行业竞争态势 450

12.2.5 医药行业的竞争趋势分析 454

12.3 跨国药企在中国市场的竞争分析 456

12.3.1 跨国药企青睐中国市场 456

12.3.2 跨国药企加快在华布局 456

12.3.3 跨国药企在华逆势增长 457

12.3.4 外资带动本土药企发展 458

12.3.5 中外药企间竞争加剧 458

12.4 中国医药企业竞争力分析 459

12.4.1 企业竞争动态分析 459

12.4.2 上市公司竞争力排名 460

12.4.3 企业竞争力的提升对策 462

12.4.4 民营药企竞争力提升建议 463

12.5 医药行业竞争问题及策略分析 465

12.5.1 地方医药联盟利益分割问题 465

12.5.2 未来十年医药企业扩张路径 466

12.5.3 医药行业兼并重组速度加快 470

12.5.4 加快我国医药行业转型升级 470

第十三章2014-2016年医药企业的营销分析 473

13.1 中国医药企业特色营销模式分析 473

13.1.1 买断制营销模式 473

13.1.2 代理制营销模式 473

13.1.3 经销制营销模式 473

13.1.4 直销制营销模式 474

13.2 医药企业新型营销模式分析 474

13.2.1 关系营销模式 474

13.2.2 绿色营销模式 474

13.2.3 网络营销模式 475

13.2.4 DTC与DFC营销 475

13.2.5 联盟营销模式 476

13.3 医药企业选择营销模式的影响因素 476

13.3.1 营销模式选择的理论基础 476

13.3.2 产品特征与市场定位因素 477

13.3.3 企业实力和所处发展阶段 477

13.3.4 产品和市场竞争状况因素 478

13.4 不同终端医疗机构的营销模式分析 478

13.4.1 针对大医院的处方药营销模式 478

13.4.2 针对药店的非处方药营销模式 479

13.4.3 借助于医药批发渠道的营销模式 479

13.4.4 针对第三终端市场的营销模式 479

13.5 中国药品营销渠道的发展分析 480

13.5.1 基本涵义 480

13.5.2 渠道演变 480

13.5.3 发展趋势 481

13.6 跨国药企在中国的营销策略分析 483

13.6.1 跨国制药公司在中国发展概况 483

13.6.2 跨国制药公司在中国的营销模式 484

13.6.3 跨国制药公司在中国的营销策略 484

13.7 医药企业品牌的建立分析 486

13.7.1 品牌建立的重要性及步骤 486

13.7.2 品牌建设助力药企市场竞争 487

13.7.3 品牌认同的建设策略分析 488

13.7.4 跨国药企品牌营销案例分析 491

13.8 医药企业销售团队的建立分析 493

13.8.1 医药销售团队的架构设计 493

13.8.2 医药销售部门的职能定位 493

13.8.3 医药销售岗位的职能划分 495

13.8.4 医药销售成员的素质要求 495

第十四章2014-2016年医药企业的运营管理分析 496

14.1 医药企业的综合管理分析 496

14.1.1 医药企业成本形成与控制 496

14.1.2 医药企业新药研发管理 497

14.1.3 医药企业知识产权管理 497

14.1.4 医药零售连锁企业管理 499

14.2 医药企业人力资源状况分析 501

14.2.1 医药企业人才选用剖析 501

14.2.2 医药企业人才流失分析 502

14.2.3 医药零售企业人才培养 503

14.2.4 医药企业人才需求趋势 503

14.2.5 医药企业人才流动趋势 505

14.3 医药企业电子商务发展分析 506

14.3.1 医药电商发展规模 506

14.3.2 医药电商市场格局 507

14.3.3 医药电商商业模式 507

14.3.4 B2B医药电商分析 508

14.3.5 B2C医药电商分析 508

14.4 医药企业的信息化发展分析 509

14.4.1 信息化管理对医药企业的影响 509

14.4.2 中国医药企业ERP管理和应用 509

14.4.3 大数据助力医疗信息化加速发展 510

14.4.4 中国中医药信息化发展分析 510

第十五章2014-2016年国外重点医药上市企业分析 512

15.1 罗氏集团(ROCHE GROUP) 512

15.1.1 企业简介 512

15.1.2 2014年罗氏经营状况 512

15.1.3 2015年罗氏经营状况 517

15.1.4 2016年罗氏经营状况 522

15.2 诺华公司(NOVARTIS AG) 527

15.2.1 企业简介 527

15.2.2 2014年诺华经营状况 528

15.2.3 2015年诺华经营状况 533

15.2.4 2016年诺华经营状况 538

15.3 赛诺菲-安万特集团(SANOFI-AVENTIS) 543

15.3.1 企业简介 543

15.3.2 2014年赛诺菲-安万特经营状况 544

15.3.3 2015年赛诺菲-安万特经营状况 549

15.3.4 2016年赛诺菲-安万特经营状况 554

15.4 礼来公司(ELI LILLY AND COMPANY) 559

15.4.1 企业简介 559

15.4.2 2014年礼来公司经营状况 560

15.4.3 2015年礼来公司经营状况 565

15.4.4 2016年礼来公司经营状况 570

15.5 阿斯利康(ASTRAZENECA) 575

15.5.1 企业简介 575

15.5.2 2014年阿斯利康经营状况 576

15.5.3 2015年阿斯利康经营状况 577

15.5.4 2016年阿斯利康经营状况分析 577

15.6 强生公司(JOHNSON & JOHNSON) 578

15.6.1 企业简介 578

15.6.2 2014年强生经营状况 578

15.6.3 2015年强生经营状况 583

15.6.4 2016年强生经营状况 588

15.7 辉瑞(PFIZER) 593

15.7.1 企业简介 593

15.7.2 2014年辉瑞经营状况 594

15.7.3 2015年辉瑞经营状况 599

15.7.4 2016年辉瑞经营状况 604

15.8 雅培(ABBOTT LABORATORIES) 609

15.8.1 企业简介 609

15.8.2 2014年雅培经营状况 610

15.8.3 2015年雅培经营状况 616

15.8.4 2016年雅培经营状况 621

15.9 皇家帝斯曼集团(ROYAL DSM N.V.) 626

15.9.1 企业简介 626

15.9.2 2014年帝斯曼经营状况 627

15.9.3 2015年帝斯曼经营状况 628

15.9.4 2016年帝斯曼经营状况 629

15.10 葛兰素史克公司(GLAXOSMITHKLINE PLC) 629

15.10.1 企业简介 629

15.10.2 2014年葛兰素史克经营状况 630

15.10.3 2015年葛兰素史克经营状况 635

15.10.4 2016年葛兰素史克经营状况 640

15.11 默沙东有限公司(MERCK&CO.,INC.) 645

15.11.1 企业简介 645

15.11.2 2014年默沙东经营状况 645

15.11.3 2015年默沙东经营状况 650

15.11.4 2016年默沙东经营状况 656

15.12 拜耳股份公司(BAYER.GROUP.) 661

15.12.1 企业简介 661

15.12.2 2014年拜耳经营状况 662

15.12.3 2015年拜耳经营状况 663

15.12.4 2016年拜耳经营状况 664

第十六章2014-2016年中国重点医药上市企业分析 665

16.1 云南白药集团股份有限公司 665

16.1.1 企业发展概况 665

16.1.2 经营效益分析 666

16.1.3 业务经营分析 670

16.1.4 财务状况分析 670

16.1.5 未来前景展望 671

16.2 上海复星医药(集团)股份有限公司 672

16.2.1 企业发展概况 672

16.2.2 经营效益分析 672

16.2.3 业务经营分析 676

16.2.4 财务状况分析 677

16.2.5 未来前景展望 677

16.3 四川科伦药业股份有限公司 678

16.3.1 企业发展概况 678

16.3.2 经营效益分析 680

16.3.3 业务经营分析 684

16.3.4 财务状况分析 684

16.3.5 未来前景展望 685

16.4 天津天士力制药股份有限公司 685

16.4.1 企业发展概况 685

16.4.2 经营效益分析 689

16.4.3 业务经营分析 693

16.4.4 财务状况分析 694

16.4.5 未来前景展望 694

16.5 浙江新和成股份有限公司 696

16.5.1 企业发展概况 696

16.5.2 经营效益分析 697

16.5.3 业务经营分析 701

16.5.4 财务状况分析 701

16.5.5 未来前景展望 702

16.6 华润三九医药股份有限公司 702

16.6.1 企业发展概况 702

16.6.2 经营效益分析 704

16.6.3 业务经营分析 708

16.6.4 财务状况分析 708

16.6.5 未来前景展望 709

16.7 广州白云山医药集团股份有限公司 710

16.7.1 企业发展概况 710

16.7.2 经营效益分析 712

16.7.3 业务经营分析 716

16.7.4 财务状况分析 716

16.7.5 未来前景展望 717

16.8 江中药业股份有限公司 718

16.8.1 企业发展概况 718

16.8.2 经营效益分析 719

16.8.3 业务经营分析 723

16.8.4 财务状况分析 724

16.8.5 未来前景展望 724

16.9 上市公司财务比较分析 726

16.9.1 盈利能力分析 726

16.9.2 成长能力分析 726

16.9.3 营运能力分析 727

16.9.4 偿债能力分析 727

第十七章医药产业投资机会分析及风险预警 729

17.1 2014-2016年全球医药行业投资并购状况 729

17.1.1 2014年全球医药并购情况 729

17.1.2 2015年全球医药并购情况 730

17.1.3 2016年全球医药并购动态 735

17.2 2014-2016年中国医药行业投资并购状况 736

17.2.1 2014年医药行业投资规模 736

17.2.2 2015年医药行业并购提速 736

17.2.3 2015年医药行业并购特征 737

17.2.4 2016年医药行业投资动态 737

17.2.5 医药行业投资并购驱动力 738

17.3 2017-2023年中国医药行业投资潜力分析 738

17.3.1 投资价值分析 738

17.3.2 投资机会分析 738

17.3.3 细分市场机遇 739

17.3.4 处方药市场机遇 739

17.3.5 “互联网+”机遇 739

17.4 2017-2023年生物医药产业投资潜力分析 740

17.4.1 行业投资价值 740

17.4.2 产业投资态势 740

17.4.3 研发壁垒提升 740

17.4.4 行业投资方向 741

17.5 2017-2023年医疗器械产业投资潜力分析 743

17.5.1 行业投资特征 743

17.5.2 行业景气度判断 744

17.5.3 市场投资机会点 744

17.5.4 投资风险预警 745

17.6 2017-2023年化学制药行业投资潜力分析 745

17.6.1 行业融资渠道 745

17.6.2 行业投资特征 746

17.6.3 投资标的选择 746

17.6.4 投资策略建议 747

17.7 2017-2023年中药制药行业投资潜力分析 747

17.7.1 行业融资渠道 747

17.7.2 行业投资特点 748

17.7.3 兼并重组机遇 748

17.7.4 行业投资价值 748

17.8 2017-2023年中国医药行业投资风险及策略 748

17.8.1 行业进入壁垒 748

17.8.2 行业退出壁垒 749

17.8.3 技术转让难题 750

17.8.4 海外投资途径 752

17.8.5 投资领域选择 754

第十八章对2017-2023年医药行业前景预测 755

18.1 全球医药行业发展预测 755

18.1.1 全球医药市场发展趋势 755

18.1.2 全球医药支出规模预测 757

18.1.3 全球医药销售规模预测 757

18.2 中国医药行业发展前景分析 758

18.2.1 医药行业“十三五”前景 758

18.2.2 未来医药细分市场格局 759

18.2.3 中国新药发展趋势分析 759

18.3 对2017-2023年中国医药制造行业预测分析 760

18.3.1 中国医药制造行业发展的影响因素分析 760

18.3.2 对2017-2023年中国医药制造行业销售收入预测 761

18.3.3 对2017-2023年中国医药制造行业利润总额预测 762

18.4 化学制药行业发展前景分析 762

18.4.1 全球原料药市场前景 762

18.4.2 亚太原料药市场预测 763

18.4.3 中国化学制药发展前景 763

18.5 中药制药行业发展前景分析 764

18.5.1 中医药“十三五”前景 764

18.5.2 中药饮片市场前景预测 765

18.5.3 中药电子商务前景看好 766

18.6 生物医药行业发展前景分析 767

18.6.1 生物医药行业未来形势 767

18.6.2 海洋生物医药前景乐观 768

18.6.3 未来生物医药演变趋势 769

18.7 医疗器械行业发展前景分析 771

18.7.1 全球医药器械市场预测 771

18.7.2 中国医疗器械市场前景 771

18.7.3 医疗器械市场增长潜力 772

18.7.4 医疗器械市场发展趋势 773

18.7.5 医疗器械行业未来形势 773——ZYXM

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。