我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

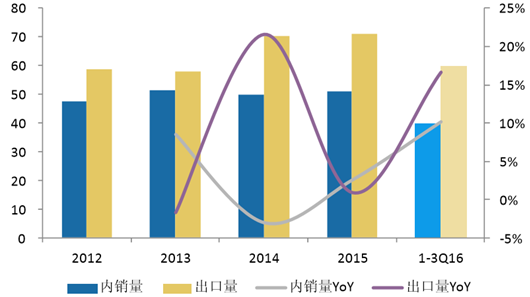

2015年我国液晶电视内销量为5120万台,同比增长2.6%; 出口量为7103万台,在经历2014年巴西世界杯带动的出口高基数后,同比增速为 0.9%,基本持平。2016年1-9月,我国电视机内外销同比增速分别为10.1%和16.7%, 表现良好。未来,预计我国电视内销量增长较为平稳。

我国液晶电视内销量和出口量及同比增速(单位:百万台)

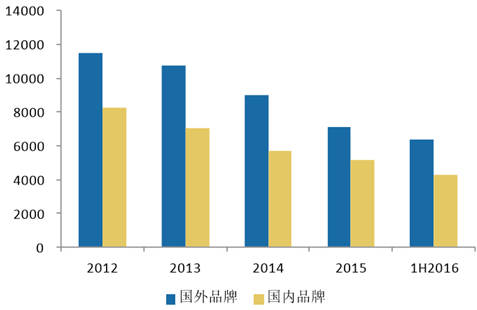

尽管行业内销量增长较为平稳,大屏化所带动的价格和盈利上涨可以形成增长 机会。相比小尺寸彩电,大屏彩电的视觉范围更广,摆放于客厅中更大气,尤其是 伴随在线游戏、影院等模块在彩电上的运用,大尺寸画面有助提升用户体验,达到 PAD和手机等其他设备无法比拟的视听效果。另外,受益于液晶面板价格的下降和 内资品牌占比提升,大屏彩电的市场价格降幅较大。以55英寸液晶电视为例,2012 年55寸彩电国外品牌和国内品牌零售均价分别为11526元和8235元,截至2016年上 半年,价格分别跌至6337元和4313元,下降幅度为45%和48%。

国内市场各品牌55英寸彩电均价变化趋势(单位:元)

智研咨询发布的《2017-2022年中国液晶电视市场专项调研及投资方向研究报告》共十三章。首先介绍了液晶电视相关概念及发展环境,接着分析了中国液晶电视规模及消费需求,然后对中国液晶电视市场运行态势进行了重点分析,最后分析了中国液晶电视面临的机遇及发展前景。您若想对中国液晶电视有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章液晶电视产业相关概述 1

第一节 液晶电视基础概述 1

一、液晶电视特点 1

二、液晶电视屏幕种类及格式 1

三、液晶电视主要性能指标 2

四、液晶电视相关术语介绍 2

五、液晶电视的优缺点 4

第二节 液晶电视显示器阐述 5

一、液晶电视的显示原理 5

二、液晶显示器的分类及规格 6

三、TFT液晶显示器 8

第二章2016年国内外平板电视整体运行态势分析 9

第一节 国际平板电视市场概况 9

一、2016年全球平板电视日韩市场份额扩大 9

二、2016年北美平板电视市场分析 9

二、2016年全球液晶电视出货量增长 10

四、2016年一季度全球平板电视出货量 13

第二节 2016年中国平板电视市场发展分析 13

一、平板电视市场繁荣发展 13

二、平板电视市场销售分析 15

三、平板电视城市消费需求 16

第三节 2016年平板电视市场关注度分析 17

一、2016年中国平板电视整体市场关注分析 17

二、2016年中国平板电视市场品牌结构关注分析 17

三、2016年中国平板电视市场产品关注格局 18

第四节 2016年中国平板电视市场发展问题分析 19

一、售后维修问题成平板电视发展最大瓶颈 19

二、中国平板电视市场和谐发展亟需企业规范行为 20

三、外资平板电视占有率将继续提升 22

四、中国平板电视节能发展存在的问题 22

五、企业忽视平板电视可靠性 23

第五节 2016年中国平板电视发展策略分析 24

一、基于市场调查平板电视行业发展策略总结 24

二、发展环保技术助平板电视产业走“绿色”之道 25

三、市场竞争提升平板电视技术水平 27

四、节能是可持续发展必由之路 29

第三章中国液晶电视产业运行环境解析 31

第一节 中国宏观经济环境分析 31

一、2016年我国宏观经济运行指标分析 31

二、2016年我国宏观经济运行指标分析 36

三、2016年下半年中国经济形势前瞻及政策走势分析 43

第二节 中国液晶电视产业政策环境分析 48

一、彩色电视机用液晶显示屏主流尺寸规范 48

二、高端彩色电视接收机的分类规范 49

三、家电及相关行业标准 57

第三节 中国液晶电视产业社会环境分析 64

一、2016年中国社会民生环境现状 64

二、2016年中国信用体系建设的成效 71

三、2016年中国信用体系建设展望 76

四、2016年居民消费价格总水平小幅上升 77

五、影响我国居民消费状况的主要因素分析 79

第四章2016年中国液晶电视市场运行态势分析 88

第一节 2016年中国液晶电视市场现状 88

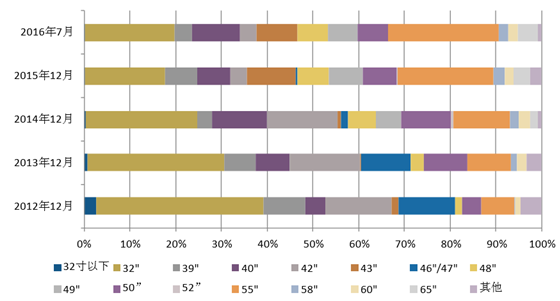

从我国液晶电视尺寸结构来看,2012年32寸电视零售量份额高达37%,到2016年7月已降至20%,同期55寸电视的零售量份额从7%上升至24%,成为零售量份额 最高的单一尺寸。未来55寸电视的零售量份额占比有望继续提升。

我国液晶电视分尺寸零售量份额

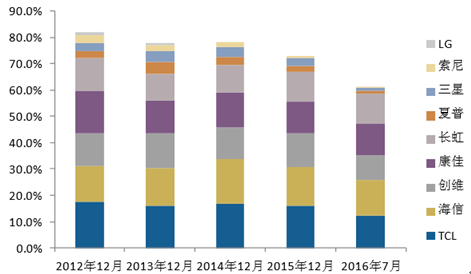

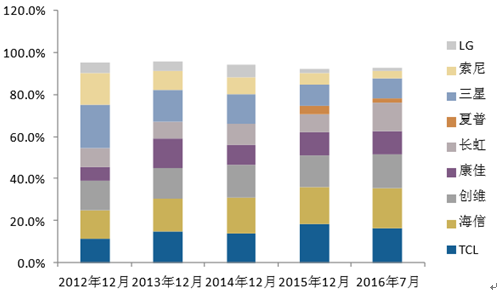

我国黑电企业的产品结构跟随市场趋势进行调整,以海信为例,公司在55寸液 晶电视的零售量份额从2012年12月的13.8%持续提升至2016年7月的19.3%,为全 市场第一;而在32寸液晶电视市场,海信的零售量份额于2014年12月达到高点 16.8%,之后逐步回落,2016年7月为13.7%。随着内资企业的份额提升,大尺寸电 视的价格降低,普及速度得以加快。而在60寸及以上尺寸段中,夏普、三星仍占据 零售量份额第一的宝座。

我国32寸液晶电视零售量份额变化趋势

我国55寸液晶电视零售量份额变化趋势

一、我国成为LED液晶电视最大市场 88

二、我国液晶电视市场呈多元化发展 89

三、我国政策推动液晶电视下乡 90

第二节 2016年中国液晶电视市场发展综述 91

一、2016年中国液晶电视市场分析 91

二、2016年中国液晶电视市场销售情况分析 100

三、2016年中国液晶电视市场需求情况分析 101

四、2016年中国LED液晶电视市场占有率 102

五、2016年中国LED液晶电视细分市场分析 103

六、2016年中国LED液晶电视渗透率分析 105

第五章2006-2016年中国液晶电视制造行业主要数据监测分析 106

第一节 2006-2016年中国液晶电视制造行业规模分析 106

一、企业数量增长分析 106

二、从业人数增长分析 107

三、资产规模增长分析 108

第二节 2016年中国液晶电视制造行业结构分析 109

一、企业数量结构分析 109

1、不同类型分析 109

2、不同所有制分析 109

二、销售收入结构分析 110

1、不同类型分析 110

2、不同所有制分析 110

第三节 2006-2016年中国液晶电视制造行业产值分析 111

一、产成品增长分析 111

二、工业销售产值分析 111

三、出口交货值分析 112

第四节 2006-2016年中国液晶电视制造行业成本费用分析 113

一、销售成本分析 113

二、营业费用分析 114

第五节 2006-2016年中国液晶电视制造行业盈利能力分析 115

一、主要盈利指标分析 115

二、主要盈利能力指标分析 115

第六章2006-2016年中国液晶电视相关产量统计分析 116

第一节 2014-2016年全国彩色电视产量分析 116

第二节 2016年全国及主要省份彩色电视产量分析 117

第三节 2016年彩色电视产量集中度分析 118

第七章2016年中国液晶电视生产企业运营态势分析 119

第一节 2016年中国液晶电视市场新进入者 119

一、2016年太光电信股份实际控制人切入液晶电视产业 119

二、京东方进军液晶电视整机产业 119

三、2016年京东方拟推自主品牌液晶电视 120

四、东门子电器大举进军液晶电视市场 122

第二节 2016年中国液晶电视市场竞争分析 123

一、中国液晶电视市场中外品牌竞争白热化 123

二、液晶电视二线品牌加速淘汰 125

三、技术是液晶电视的竞争核心 126

四、液晶电视行业变革催生新一轮洗牌 126

第三节 2016年中国液晶电视市场及主要生产企业发展策略分析 128

一、中国液晶电视市场五项措施拉动效应 128

二、索尼液晶电视产品及价格策略 130

三、三星液晶电视产品及价格策略 144

四、创维液晶电视价格策略分析 151

第八章近三年中国液晶电视价格走势同比分析 154

第一节 2016年中国液晶电视价格走势 154

一、2016年中国液晶电视整体市场价格走势 154

二、2016年中国液晶电视市场均价走势 155

三、2016年中国液晶电视主流品牌均价对比 156

第二节 2016年液晶电视价格关注走势分析 159

一、2016年液晶电视市场价格区间关注比例格局 159

二、2016年液晶电视价格区间关注比例与产品数量对比 161

三、2016年液晶电视市场热点价格区间品牌分布比例 163

四、2016年中国液晶电视市场品牌关注度 163

第三节 2016年中国液晶电视价格走势 180

一、2016年液晶电视整体市场价格走势 180

二、2016年液晶电视细分市场价格走势 195

三、2016年液晶电视降价产品数量对比 196

第九章2016年中国液晶电视行业市场竞争格局分析 200

第一节 2016年中国液晶电视行业竞争格局分析 200

一、家电业巨头竞争剧烈 200

二、液晶电视品牌竞争分析 202

三、液晶电视价格竞争分析 206

第二节 2016年中国液晶电视产业集中度分析 207

一、彩色电视机产量集中度分析 207

二、液晶电视市场集中度分析 209

三、液晶电视生产企业集中度分析 210

第三节 2016年中国液晶电视行业竞争策略分析 212

第十章2016年中国液晶电视上市公司竞争性财务数据分析 215

第一节 青岛海信电器股份有限公司 215

一、企业概况 215

二、企业主要经济指标分析 216

三、企业盈利能力分析 218

四、企业偿债能力分析 219

五、企业运营能力分析 219

六、企业成长能力分析 220

第二节 创维集团股份有限公司 220

一、企业概况 220

二、企业主要经济指标分析 221

第三节 TCL集团股份有限公司 222

一、企业概况 222

二、企业主要经济指标分析 224

三、企业盈利能力分析 226

四、企业偿债能力分析 227

五、企业运营能力分析 228

六、企业成长能力分析 228

第四节 康佳集团股份有限公司 228

一、企业概况 228

二、企业主要经济指标分析 230

三、企业盈利能力分析 232

四、企业偿债能力分析 233

五、企业运营能力分析 234

六、企业成长能力分析 234

第五节 厦门华侨电子股份有限公司 234

一、企业概况 234

二、企业主要经济指标分析 235

三、企业盈利能力分析 236

四、企业偿债能力分析 237

五、企业运营能力分析 238

六、企业成长能力分析 238

第六节 四川长虹电器股份有限公司 238

一、企业概况 238

二、企业主要经济指标分析 239

三、企业盈利能力分析 241

四、企业偿债能力分析 242

五、企业运营能力分析 243

六、企业成长能力分析 243

第十一章2016年中国液晶电视上游供应链分析 244

第一节 液晶面板 244

一、全球大尺寸液晶面板供货状况 244

二、台湾液晶面板产业概况 246

三、2016年千亿资金豪赌液晶面板 247

四、2016年外资博弈内地液晶面板投资潮 251

五、2016年工信部叫停平板玻璃新扩建产能 液晶面板项目踩“刹车” 252

六、2016年面板价格跌入低谷 国内液晶彩电生产商陷入两难 253

第二节 液晶背光模块 254

一、CCFL背光的缺陷分析 254

二、LED背光模块优劣分析 255

三、CCFL背光模组与LED背光模组性能对比 256

四、2016年LED背光模块发展预测 257

第三节 液晶电视驱动及控制IC 258

一、中国LCD驱动IC液晶电视领域需求增长 258

二、LCD驱动IC领域本土供给严重不足 259

三、本土企业在LCD驱动IC市场中具有一定的机遇 259

四、LCD驱动IC未来市场潜力较大 259

第十二章2017-2022年中国液晶电视行业发展趋势预测分析 261

第一节 2017-2022年中国平板电视市场发展趋势分析 261

一、彩电升级换代引发新商机 261

二、LED液晶电视或成为市场主流 263

三、中国平板电视行业未来十年展望 263

四、中国目前高世代液晶生产线一览 274

五、LED液晶有望替代CCFL液晶 278

六、未来平板电视发展的六大趋势 278

七、未来平板电视企业的发展方向 282

八、未来中国平板电视市场节 能环保成主旋律 283

第二节 2017-2022年中国液晶电视市场的发展趋势预测分析 285

一、全球液晶电视市场规模预测 285

二、中后期中国液晶电视市场预测 286

三、2016年中国内陆及中小城市液晶电视市场将扩展 288

四、2016年LED液晶电视市场渗透率增长预测 288

五、未来液晶电视市场发展主流 289

六、未来几年LED液晶电视市场发展预测 293

第十三章2017-2022年中国液晶电视行业投资盈利预测 301

第一节 2016年中国液晶电视行业投资环境分析 301

一、液晶电视需求提供支撑 政策利好推动行业景气 301

二、LED液晶电视迎来爆发期 303

第二节 2017-2022年中国液晶电视行业投资机会分析 305

一、液晶电视投资潜力分析 305

二、液晶电视投资吸引力分析 306

第三节 2017-2022年中国液晶电视行业投资风险分析 307

一、市场竞争风险分析 307

二、其他风险 308

第四节 研究中心专家建议 310(ZY LT)

图表目录

图表:2008-2016年美国市场平板电视出货量 10

图表:2016年第四季全球电视按应用技术区分的出货量与增长率 11

图表:2016年全球前五大电视品牌出货金额市占率与增长率 12

图表:1998年I季度—2016年IV季度国内生产总值季度累计同比增长率(%) 31

图表:1999年12月—2016年工业增加值月度同比增长率(%) 32

图表:1999年12月—2016年固定资产投资完成额月度累计同比增长率(%) 33

图表:1999年12月—2016年出口总额月度同比增长率与进口总额月度同比增长率(%) 33

图表:1999年12月—2016年工业品出厂价格指数(上年同月=100) 34

图表:1999年12月—2016年货币供应量月度同比增长率(%) 35

图表:1998年I-Ⅱ季度—2016年国内生产总值季度累计同比增长率(%) 36

图表:2000年4月—2016工业增加值月度同比增长率(%) 37

图表:2000年4月—2016年社会消费品零售总额月度同比增长率(%) 38

图表:2000年1-4月—2016年固定资产投资完成额月度累计同比增长率(%) 39

图表:2000年4月—2016年出口总额月度同比增长率与进口总额月度同比增长率(%) 40

图表:2000年4月—2016年居民消费价格指数(上年同月=100) 40

图表:2000年4月—2016年工业品出厂价格指数(上年同月=100) 41

图表:2000年4月—2016年货币供应量月度同比增长率(%) 42

图表:A.1 输入图像格式参数一览表 56

图表:家电及相关行业标准 57

图表:政府出台的一系列政策具有明显的正面效应 64

图表:逾8成城市居民对政府完善社会保障制度方面的措施效果表认可 64

图表:2008-2016年全国消协组织受理投诉情况变化统计 73

图表:2008-2016年不同性质消费投诉的变化比较 74

图表:2016年中国液晶电视市场品牌关注比例分布 92

图表:2016年中国液晶电视市场品牌关注比例对比 93

图表:2016年中国液晶电视市场产品关注排名 94

图表:2016年中国液晶电视市场最受用户关注的十款产品及参数 94

图表:2016年中国液晶电视市场LED背光产品关注比例走势 95

图表:2016年中国液晶电视市场LED背光与CCFL背光品牌关注排名 96

图表:2016年中国液晶电视市场主流尺寸产品关注比例分布 97

图表:2016年中国液晶电视市场不同价位产品关注比例对比 98

图表:2016年中国液晶电视市场三星品牌关注比例走势 99

图表:2016年中国液晶电视市场三星产品结构与关注比例结构对比 100

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。