我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

主题公园是一种以游乐为目标的拟态环境塑造,从游乐园演变而来。17世纪初,欧洲兴起了以绿地、广场、花园与设施组合再配以背景音乐、表演和展览活动的娱乐花园,被视为游乐园的雏形。现代的主题公园是一种以游乐为目标的模拟景观的呈现,它的最大特点是赋予游乐形式以某种主题,围绕既定主题来营造游乐的内容与形式。园内所有的建筑色彩、造型、植被、游乐项目等都为主题服务,共同构成游客容易辨认的特质和游园的线索。国际上按照主题公园的规模大小、项目特征和服务半径的分类。主题公园的类型

| 类型 | 具体内容 |

| 大型目的地公园 | 年游客量在500万人次以上,游客市场为全国市场和国际市场。主题鲜明或有多个部分构成主要的品牌吸引力,有舒适的旅游住所,主要提供参与性娱乐项目,投资达10亿美元以上,如迪斯尼公园、环球影城等。 |

| 地区性主题公园 | 年游客量在150万人次到350万人次,具有一定主题的路线和表演,在项目设置上以观赏性的静态景观为主,有潜在的品牌,游客市场为省内市场和邻省市场,投资2亿美元左右。 |

| 游乐园 | 年游客量在100万人次到200万人次以上,位于城市周围,游客市场主要为所在城市,以提供机械类的参与性游乐项目为主,主题比较单一,品牌影响有限。投资约8000万至1亿美元。 |

| 小规模主题公园和景点 | 年游客量在20万人次到100万人次以下,位于城市周围、室内或室外,游客停留时间更短,主要是小规模单一主题的静态人造景观,游客市场为所在城区,有时可以到达整个城市,投资在300-8000万美元。 |

| 教育性景点 | 这一类别是近年来国外主题公园概念扩大的结果,即从传统的娱乐游览式公园扩张到营业性的科教文化项目也作为主题公园。这类公园为特定的教育和纪念目标服务,在运营上采用市场化运作的方式。在规模和项目的设定上依据公园建设的目的而定。如教育主题公园,科技馆等。 |

资料来源:公开资料整理

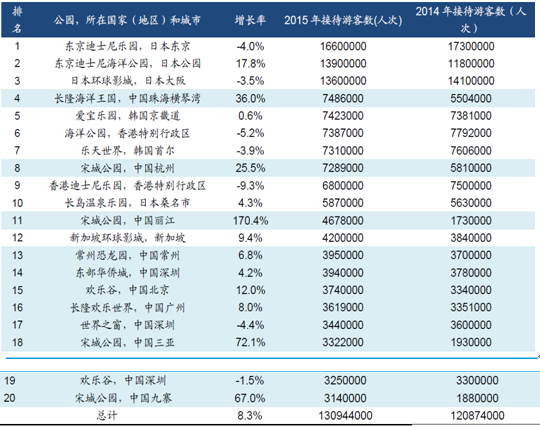

在亚太TOP20主题公园中,中国大陆有11个主题公园进入榜单,中国香港有2个。

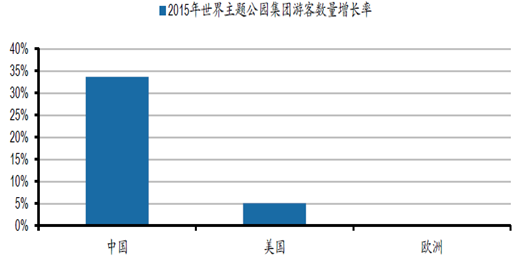

杭州&丽江&三亚&九寨宋城千古情乐园:隶属于宋城集团,2015年接待游客数分别以729万、468万、332万和362万位列第8位、第11位、第18位和第20位;珠海长隆海洋王国&广州长隆欢乐世界:隶属于长隆集团,2015年接待游客数分别以749万和362万位列第4位和第16位;东部华侨城&世界之窗&两地欢乐谷(北京、深圳):2015年接待游客数分别以394万、344万、374万和325万位列第14位、第17位、第15位和第16位;常州恐龙公园:隶属于常州恐龙园股份有限公司,2015年接待游客数分别以395万位列第13位。2015年前十大主题公园集团中,中国主题公园游客增长率达33.6%

资料来源:公开资料整理

2015 年亚洲排名前20 的主题公园中中国主题公园有11 家

资料来源:公开资料整理

本主题公园行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国主题公园行业研究报告是2016-2017年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国主题公园行业市场潜在需求与市场机会,报告对中国主题公园行业做了重点企业经营状况分析,并分析了中国主题公园行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章主题公园相关概述 1

1.1 主题公园的定义和内涵 1

1.1.1 主题公园的概念 1

1.1.2 主题公园的涵义 1

1.1.3 主题公园产业链构成 1

1.1.4 主题公园是商业和旅游业结合的产物 2

1.2 主题公园的起源和发展 3

1.2.1 主题公园的起源 3

1.2.2 主题公园的历史沿革 3

1.2.3 主题公园的特点 5

1.2.4 主题公园的类型 5

1.3 主题公园产业特性分析 6

1.3.1 高投入高成本 6

1.3.2 明显的生命周期性 6

1.3.3 主题产品衍生产业尚未形成 6

1.3.4 客源市场集中在国内和亚洲文化圈 7

1.4 著名主题公园分布 7

1.4.1 美洲地区 7

1.4.2 欧洲地区 8

1.4.3 亚洲地区 8

第二章2014-2016年国外主题公园发展分析 12

2.1 2014-2016年世界主题公园发展概况 12

2.1.1 区域格局分析 12

2.1.2 运营现状分析 16

2.1.3 企业模式分析 19

2.1.4 投资建设近况 20

2.1.5 运营趋势剖析 20

2.2 2014-2016年世界主题公园项目发展动态 26

2.2.1 2014年项目动态 26

2.2.2 2015年项目动态 28

2.2.3 2016年项目动态 28

2.3 2014-2016年发达国家主题公园的发展 28

2.3.1 美国 28

2.3.2 日本 28

2.3.3 英国 29

2.3.4 德国 29

2.3.5 澳大利亚 30

2.4 世界主题公园发展的成功经验分析 30

2.4.1 选址的重要性 30

2.4.2 充分展现主题及强调游客参与 31

2.4.3 娱乐与教育相结合 31

2.4.4 主题公园与零售业相结合 31

2.4.5 价格策略多元化 32

2.4.6 完善的服务系统 32

2.4.7 经营规模化 33

第三章2014-2016年中国主题公园的发展环境分析 34

3.1 一般环境分析 34

3.1.1 技术环境 34

3.1.2 社会文化环境 34

3.1.3 自然环境 35

3.2 政策环境分析 36

3.2.1 政治环境综述 36

3.2.2 主题公园政策规范 36

3.2.3 主题公园相关政策 37

3.3 经济环境分析 39

3.3.1 国际经济运行现状 39

3.3.2 中国经济运行现状 56

一、国民经济运行情况GDP 56

二、消费价格指数CPI、PPI 57

三、全国居民收入情况 61

四、恩格尔系数 62

五、工业发展形势 64

六、固定资产投资情况 65

3.3.3 中国经济发展趋势 66

3.3.4 经济环境对景区的影响 67

3.4 产业环境分析 68

3.4.1 旅游业发展成就综述 68

3.4.2 旅游消费现状及潜力 70

3.4.3 旅游业经济运行现状 71

3.4.4 旅游业运行特征剖析 76

3.4.5 旅游业发展前景展望 79

3.5 中国主题公园发展的重要性 80

3.5.1 中国主题公园建设发展的意义 80

3.5.2 主题公园对区域经济发展具有推动作用 80

3.5.3 主题公园日益成为城市旅游形象的新名片 82

第四章2014-2016年中国主题公园的发展 84

4.1 中国主题公园的发展综述 84

4.1.1 发展历程回顾 84

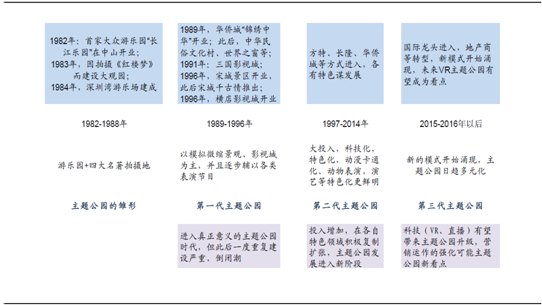

回顾国内主题公园的发展历程,如下图所示,主要经历以下几个阶段:雏形(游乐园/影视拍摄基地的二次利用)——第一代主题公园(主要顺应观光游览需求)——第二代主题公园(有故事/特色,有观光+体验)——第三代主题公园(新技术/新模式,龙头逐步称雄)。

主题公园的发展历程

资料来源:公开资料整理

1982-1988年,主题公园的雏形。一方面,针对儿童青少年游玩需要,1982-1984年,游乐园开始在当时经济相对较发达的珠三角区域涌现。1982年,首家大众游乐园‚长江乐园诞生于中山市,1984年深圳湾游乐场建成,1985年深圳香蜜湖中国娱乐城建成,主要系居民周边娱乐配套性质,规模较有限。另一方面,拍摄《红楼梦》带来大观园的建设,此后二次利用转换为游览参观模式,也成为国内主题公园的雏形。

1989-1996年,顺应观光游需求,第一代现代主题公园兴起。1989年深圳华侨城投资创建的微缩景观模式的‚锦锈中华景区建成开业,成为我国第一个现代意义的主题公园。1989-1990年间,众多微缩景观模式的主题公园兴起。比如1991年中华民俗文化村开业,1994年,世界之窗开业。此外,影视类拍摄基地类主题公园也逐步兴起,1991年,三国影视城开业,1996年,横店影视城开业。1996年,宋城景区开业,横店影视城开业等等。这一时期我国进入真正的主题公园时代,但随之而来全国范围内主题公园重复建设严重,模仿严重,IP不足,核心竞争力缺失。但经济水平本身又难以支撑足够的重游率,从而也导致了一波主题公园倒闭潮。

1997-2014年,第二代主题公园兴起,主题公园进入大投入大制作时代,通过科技化、动漫卡通化、演艺等各种特色化方式谋发展。经过了前一波主题公园浪潮的洗礼,主题公园开始有意识营造故事氛围或提炼自身特色,打造自身的核心竞争力,比如宋城在1997-1998年推出《宋城千古情》,以演艺方面提升主题公园的核心竞争力;长隆主题公园1997年开业,成为以大规模野生动物种群放养和自驾车观赏为特色,集动、植物的保护、研究、旅游观赏、科普教育为一体的主题公园,并在2000年推出长隆大马戏,不断提升自身的核心竞争力;华强方特2007年在芜湖推出自身第一个主题乐园,依托自身特种电影优势打造‚文化+科技的主题公园。

2015-2016年以来,伴随国际主题公园的进入,地产商的转型,主题公园龙头的快速扩张,国内主题公园龙头开始涌现,并进入一个集群式发展新时代。一方面,依托资本支持下的快速扩张和集群式发展,国内主题公园龙头开始涌现,如下图所示,华侨城集团、长隆集团、华强文化集团、宋城集团等几大主题公园集团已位列全球主题公园前十名,成为国内主题公园巨擎;另一方面,国际主题公园龙头进入,新技术等的涌现,将给国内主题公园行业带来新的机遇和挑战。

4.1.2 建设运营情况 85

4.1.3 发展特征分析 87

4.1.4 行业融资形势 89

4.1.5 基本态势判断 90

4.2 2014-2016年中国主题公园的发展分析 92

4.2.1 行业建设态势 92

4.2.2 行业运营现状 93

4.2.3 投资开发状况 94

4.2.4 行业业态升级 97

4.3 中国主题公园的SWOT分析 100

4.3.1 优势分析 100

4.3.2 劣势分析 101

4.3.3 机遇分析 107

4.3.4 挑战分析 110

4.4 中国主题公园盈利能力分析 110

4.4.1 盈利能力现状 110

4.4.2 现行盈利模式 111

4.4.3 盈利不佳原因 112

4.4.4 国外盈利启示 112

4.4.5 盈利模式提升路径 135

4.5 主题公园与都市旅游目的地吸引力的互动浅析 137

4.5.1 都市旅游及都市旅游目的地吸引力分析 137

4.5.2 主题公园是都市旅游目的地的重要旅游吸引物 138

4.5.3 主题公园能有效诠释都市旅游目的地独特的文化底蕴 139

4.5.4 主题公园的良性发展促进都市旅游目的地特色商业发展 139

4.6 中国主题公园体验价值的创造分析 140

4.6.1 主题公园核心竞争力在于“体验价值” 140

4.6.2 体验价值在主题公园经营中的重要意义 141

4.6.3 影响主题公园体验价值的主要因素分析 142

4.6.4 华侨城主题公园体验价值的创造模式 145

4.7 体验经济时代中国主题公园的服务创新分析 149

4.7.1 主题公园迎合旅游者对旅游体验的多元化追求 149

4.7.2 体验经济的涵义及基本特征 149

4.7.3 主题公园服务内涵与现状分析 151

4.7.4 体验经济下主题公园服务创新思路 153

第五章2014-2016年中国主题公园的建设 156

5.1 主题公园的建设开发条件 156

5.1.1 资源条件 156

5.1.2 区位条件 156

5.1.3 市场条件 157

5.1.4 规模条件 157

5.2 主题公园建设应该注意的问题 158

5.2.1 主题公园的主题 158

5.2.2 管理与服务 158

5.2.3 主题公园的产品 158

5.3 2014年中国主题公园建设状况 159

5.3.1 2014年铜仁德江县建成人民主题公园 159

5.3.2 2014年天津市建设首个航天主题公园 159

5.3.3 2014年上海筹建科普主题公园 159

5.3.4 2014年顺德史努比主题公园建设状况 160

5.3.5 2014年环球主题公园落户北京 160

5.3.6 2014年我国开建HELLO KITTY主题公园 161

5.3.7 2014年西宁新增两大主题公园 162

5.4 2015年中国主题公园建设状况 163

5.4.1 2015年俄罗斯主题公园落户哈尔滨 163

5.4.2 2015年上海投建淞沪抗战主题公园 163

5.4.3 2015年中韩企业签定主题公园共建协议 164

5.4.4 2015年象棋文化主题公园开放运营 165

5.4.5 2015年湖州首个健康主题公园建成投运 165

5.4.6 2015年北京房山成功引进乐高主题公园 166

5.5 主题公园建设中的景观设计分析 166

5.5.1 主题公园景观的构成要素 166

5.5.2 主题公园地形设计 167

5.5.3 主题公园建筑设计 167

5.5.4 主题公园植物设计 168

5.5.5 主题公园小品设计 169

5.6 主题公园之景观要素在北方地区的表现浅析 170

5.6.1 中国主题公园建设热潮概述 170

5.6.2 主题公园景观要素表现手法 171

5.6.3 实践案例的分析 173

第六章2014-2016年主题公园细分市场的发展 180

6.1 中国主题公园市场细分探析 180

6.1.1 中国主题公园主题雷同或缺失 180

6.1.2 主题公园市场细分的必要性 180

6.1.3 主题公园的市场细分类型 181

6.1.4 主题公园细分市场的差异化战略 183

6.2 2014-2016年雕塑主题公园的建设发展 184

6.2.1 雕塑主题公园的起源简析 184

6.2.2 国内外雕塑主题公园分析 185

6.2.3 雕塑主题公园的公共性分析 187

6.2.4 中国雕塑主题公园建设动态 188

6.3 2014-2016年影视主题公园的建设发展 188

6.3.1 影视主题公园的基本概念及发展 188

6.3.2 中国影视主题公园的起步与发展 189

6.3.3 中国影视主题公园呈快速扩张态势 190

6.3.4 中国影视主题公园的建设动态 191

6.3.5 中国影视主题公园的盈利策略 193

6.4 2014-2016年海洋主题公园的建设发展 194

6.4.1 中国海洋主题公园发展阶段 194

6.4.2 中国海洋主题公园布局特点 199

6.4.3 中国海洋主题公园市场容量 204

6.4.4 中国海洋主题公园建设动态 207

6.4.5 中国海洋主题公园发展的启示 208

6.5 2014-2016年汽车主题公园的建设发展 209

6.5.1 德国汽车城主题公园的景观设计 209

6.5.2 中国汽车主题公园引资建设的设想 210

6.5.3 中国汽车主题公园的投资建设现状 213

6.5.4 中国汽车主题公园的建设动态 214

第七章2014-2016年中国部分地区及城市主题公园的发展 216

7.1 2014-2016年长三角地区主题公园发展分析 216

7.1.1 发展阶段 216

7.1.2 空间分布解析 218

7.1.3 投资开发态势 219

7.1.4 市场格局分析 219

7.1.5 竞争状况分析 219

7.1.6 存在问题分析 220

7.1.7 发展趋势分析 222

7.2 2014-2016年珠三角主题公园产业集群剖析 223

7.2.1 集群发展状况 223

7.2.2 集群演进路径 223

7.2.3 集群发展条件 224

7.2.4 集群演进模式 225

7.3 2014-2016年深圳主题公园发展分析 227

7.3.1 整体发展综述 227

7.3.2 发展成就总结 229

7.3.3 运行态势良好 230

7.3.4 存在问题分析 231

7.3.5 创新发展分析 232

7.4 2014-2016年海南主题公园发展分析 237

7.4.1 必要性及可行性 237

7.4.2 规划布局区域 239

7.4.3 建设规划探析 244

7.4.4 开发政策解读 248

7.5 2014-2016年其他地区主题公园的发展 251

7.5.1 山东省 251

7.5.2 福建省 253

7.5.3 安徽省 253

第八章2014-2016年国内外著名主题公园的发展 255

8.1 迪士尼乐园 255

8.1.1 园区基本简介 255

8.1.2 发展战略解析 255

8.1.3 成功经营策略 256

8.1.4 发展启示分析 256

8.1.5 东京迪士尼运营现状 258

8.1.6 香港迪士尼运营现状 259

8.1.7 上海迪士尼进展情况 259

8.2 香港海洋公园 260

8.2.1 园区基本简介 260

8.2.2 发展战略解析 260

8.2.3 定位战略分析 261

8.2.4 经营状况分析 261

8.2.5 市场拓展情况 262

8.3 华侨城主题公园 262

8.3.1 园区基本简介 262

8.3.2 园区规模分析 263

8.3.3 发展模式分析 263

8.3.4 发展态势分析 265

8.3.5 战略重心分析 266

8.4 长隆欢乐世界 267

8.4.1 园区基本简介 267

8.4.2 园区规模分析 267

8.4.3 营销思维分析 268

8.4.4 战略动向分析 269

8.4.5 新建及改造状况 270

8.5 中华恐龙园 271

8.5.1 园区基本简介 271

8.5.2 园区发展状况 271

8.5.3 产品优势及特点 271

8.5.4 成功模式分析 271

8.5.5 创新发展解析 273

8.5.6 挑战及开发建议 274

第九章2014-2016年中国主题公园市场投资主体分析 277

9.1 迪士尼公司 277

9.1.1 企业发展概况 277

9.1.2 企业经营状况 277

9.1.3 市场运作模式 282

9.1.4 品牌价值开发 283

9.1.5 未来前景展望 284

9.2 深圳华侨城股份有限公司 285

9.2.1 企业发展概况 285

9.2.2 经营效益分析 286

9.2.3 业务经营分析 290

9.2.4 财务状况分析 291

9.2.5 项目开发情况 292

9.2.6 未来前景展望 292

9.3 宋城演艺发展股份有限公司 293

9.3.1 企业发展概况 293

9.3.2 经营效益分析 294

9.3.3 业务经营分析 298

9.3.4 财务状况分析 299

9.3.5 未来前景展望 299

9.4 海昌控股有限公司 300

9.4.1 企业发展概况 300

9.4.2 经营状况分析 301

9.4.3 业务经营分析 304

9.4.4 未来前景展望 307

9.5 华谊兄弟传媒股份有限公司 308

9.5.1 企业发展概况 308

9.5.2 经营效益分析 311

9.5.3 业务经营分析 315

9.5.4 财务状况分析 315

9.5.5 项目开发情况 316

9.5.6 未来前景展望 316

第十章2014-2016年中国主题公园的发展策略研究 317

10.1 中国主题公园发展存在的问题 317

10.1.1 主要矛盾分析 317

10.1.2 数量多而规模小 317

10.1.3 主题不鲜明及重复建设 317

10.1.4 收入单一 318

10.1.5 产品单一且缺乏创新 318

10.2 从规划设计的角度分析主题公园的发展对策 318

10.2.1 设计目标 318

10.2.2 设计主体 319

10.2.3 设计技能 319

10.3 从经营管理的角度分析主题公园的发展对策 320

10.3.1 强化战略管理 320

10.3.2 在主题公园生命周期各阶段实施不同产营销策略 320

10.3.3 降低季节性影响 321

10.3.4 提高员工素质及加强内部管理 321

10.4 从宏观调控的角度分析主题公园的发展对策 321

10.4.1 依据城市(地区)规划约束主题公园的投资建设 321

10.4.2 旅游主管部门实施严格的审批制度 322

10.4.3 对重大主题公园的建设给予有力支持 322

10.5 中国主题公园文化精致化发展的对策 323

10.5.1 以文化内涵突破重围 323

10.5.2 主题公园文化特色探析 323

10.5.3 主题开发 325

10.5.4 精致的规划设计和施工 326

10.5.5 经营管理 327

10.6 主题公园的开发经营策略 328

10.6.1 市场导向策略 328

10.6.2 文化主导策略 328

10.6.3 本土特色策略 329

10.6.4 系统经济策略 329

10.6.5 资源整合策略 329

10.7 主题公园的发展模式思考 330

10.7.1 区位选择 330

10.7.2 开发模式选择 331

10.7.3 商业模式选择 331

第十一章2014-2016年中国主题公园竞争分析 334

11.1 主题公园产业竞争模型解析 334

11.1.1 产业竞争强度分析 334

11.1.2 退出障碍和转移成本经济障碍 334

11.1.3 产业供应方 335

11.1.4 买方 335

11.1.5 潜在进入者 336

11.1.6 替代品 336

11.2 现代主题公园竞争的五大焦点 337

11.2.1 空间竞争 337

11.2.2 市场体系 337

11.2.3 主导品牌 338

11.2.4 文化内涵 338

11.2.5 生命周期 339

11.3 主题公园企业取得竞争优势的必备要素 339

11.3.1 准确的主题选择 339

11.3.2 恰当的园址选择 340

11.3.3 独特的主题创意 340

11.3.4 深度的主题产品开发 340

11.3.5 灵活的营销策略 340

11.4 中国主题公园的竞争对策分析 341

11.4.1 培育核心能力 341

11.4.2 开展文化经营 341

11.4.3 构造顾客矩阵 342

11.4.4 提升品牌形象 343

11.4.5 推进营销创新 343

11.4.6 实施战略管理 344

11.4.7 打造差异化和特色化 344

第十二章2014-2016年中国主题公园的营销分析 346

12.1 中国主题公园的主要营销方式分析 346

12.1.1 广告 346

12.1.2 数据库营销 346

12.1.3 活动策划 347

12.1.4 网络营销 347

12.2 中国主题公园营销中的文化缺失 347

12.2.1 前期规划 347

12.2.2 中期管理经营 348

12.2.3 后期主题公园产品的延续 348

12.2.4 文化是主题公园营销的灵魂 349

12.3 中国主题公园营销流程及推广策略选择 351

12.3.1 体验营销是主题公园营销的最好选择 351

12.3.2 主题公园营销的积木流程 351

12.3.3 强势品牌塑造 352

12.3.4 新产品开发 352

12.3.5 主题系列产品开发 352

12.4 中国主题公园营销模式的构建 353

12.4.1 有效的主题定位 353

12.4.2 激活市场的产品策略 354

12.4.3 灵活多变的价格策略 355

12.4.4 推拉结合的促销策略 356

12.5 中国主题公园的营销渠道策略分析 357

12.5.1 营销渠道策略构建概述 357

12.5.2 销售代理渠道 357

12.5.3 产品直销渠道 358

第十三章中国主题公园投资分析 359

13.1 中国主题公园的投资背景 359

13.1.1 中国主题公园投资迎来黄金时点 359

13.1.2 消费市场对主题公园投资建设的支撑 360

13.1.3 国外资本对中国主题公园产业的影响 360

13.2 中国主题公园的投资现状 363

13.2.1 外资、民营和国有资本进入旅游业以主题公园为突破口 363

13.2.2 中国主题公园的投资主体 363

13.2.3 中国主题公园的投资模式 364

13.2.4 政府收紧主题公园信贷 364

13.2.5 中国主题公园存在盲目投资开发现象 365

13.3 水上主题公园的商业投资模式分析 365

13.3.1 国内外水上主题公园发展概况 365

13.3.2 水上主题公园的主要功能和载体 367

13.3.3 投资策略 367

13.3.4 投资步骤 368

13.3.5 投资模式 369

13.4 主题公园投资案例分析 369

13.4.1 案例1——方特欢乐世界 369

13.4.2 案例2——欢乐谷连锁主题公园 370

13.4.3 案例3——迪士尼主题公园 370

13.4.4 案例4——环球嘉年华主题公园 372

13.5 中国主题公园的投资风险及建议 372

13.5.1 主题公园投资开发具有特殊性 372

13.5.2 主题公园经营形势依旧严峻 373

13.5.3 主题公园衍生产品开发仍处于启蒙阶段 373

13.5.4 中国主题公园的投资建议 373

13.6 主题公园成功开发的因素分析 376

13.6.1 主题选择与定位 376

13.6.2 主题公园区位选择 376

13.6.3 主题创意 378

13.6.4 主题产品开发与更新 379

13.6.5 主题公园文化内涵 380

13.7 中国主题公园投资开发建设的策略分析 380

13.7.1 探询市场化商业运作模式 380

13.7.2 设计全新的游憩方式 381

13.7.3 树立整合营销传播理念 382

13.7.4 加快公园经营管理人才的开发 382

13.7.5 实现多元化的盈利模式 382

第十四章中国主题公园的前景趋势分析(ZY 233) 384

14.1 中国主题公园未来增长驱动因素 384

14.1.1 经济持续增长 384

14.1.2 人均收入增加 384

14.1.3 城镇化率攀升 385

14.1.4 政府支持 386

14.1.5 基建改善 387

14.2 中国主题公园的前景展望 388

14.2.1 中国主题公园市场发展潜力巨大 388

14.2.2 中国主题公园市场未来规模预测 388

14.2.3 中国主题公园发展将迎来“黄金时代” 389

14.2.4 中国主题公园持续发展的积极因素 390

14.2.5 2017-2023年中国主题公园行业预测分析 390

14.3 中国主题公园的发展趋势 391

14.3.1 发展趋势预测 391

14.3.2 未来发展格局 392

14.3.3 行业走势分析 394

14.3.4 战略趋势分析 394

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。