我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

在这20年中,中国汽车工业发生了大变革,成为中国汽车工业的一个旧时代的结束和一个新时代开始的分水岭。

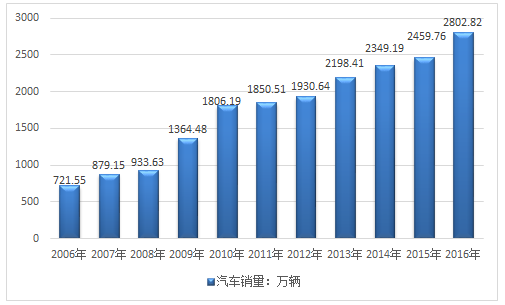

2003年~2015年,我国汽车产量从年产449.7万辆增长到2450.33万辆,并在2009年中国就成为世界最大的汽车产销国。过去的十几年,汽车工业已经成为国民经济的支柱产业。汽车产业拉动了消费、促进了就业、提高了消费者生活水平,构建起和谐汽车社会。过去的十几年,汽车进入了寻常百姓家。普通消费者从不敢奢求买汽车,到开上自己喜欢的汽车,尝到了全新的汽车生活方式。过去的十几年,汽车有了配套的新产业政策、召回制度、相关法规等。小排量车解禁了,新能源汽车发展了,节能环保被置于重要地位。这一切都说明,中国的汽车工业正在进入和谐发展阶段。据中国汽车工业协会统计分析,2016年12月,汽车产销延续了增长态势,产销量双双超过300万辆,再创历史新高。2016年,汽车产销双双超过2800万辆,增幅比上年较快提升。2006-2016年我国汽车产量走势图

资料来源:国家统计局

2006-2016年我国汽车销量走势图

资料来源:国家统计局

2016年,汽车产销2811.88万辆和2802.82万辆,同比增长14.46%和13.65%,增幅比上年提升11.21个百分点和8.97个百分点。其中:乘用车产销2442.07万辆和2437.69万辆,同比增长15.50%和14.93%。商用车产销369.81万辆和365.13万辆,同比增长8.01%和5.80%。

《2017-2023年中国汽车制造业市场运营态势与投资前景分析报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了汽车制造行业市场潜在需求与市场机会,报告对中国汽车制造做了重点企业经营状况分析,并分析了中国汽车制造行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章汽车制造行业国内外发展概述 1

一、全球汽车制造行业发展概况 1

1、全球汽车制造行业发展现状 1

2、主要国家和地区发展状况 2

3、全球汽车制造行业发展趋势 10

二、中国汽车制造行业发展概况 10

1、中国汽车制造行业发展历程与现状 10

2、中国汽车制造行业发展中存在的问题 14

第二章2015-2016年中国汽车制造行业发展环境分析 16

一、宏观经济环境 16

二、国际贸易环境 20

三、宏观政策环境 38

四、汽车制造行业政策环境 39

五、汽车制造行业技术环境 43

第三章汽车制造行业市场分析 49

一、市场规模 49

1、2011-2016年汽车制造行业市场规模及增速 49

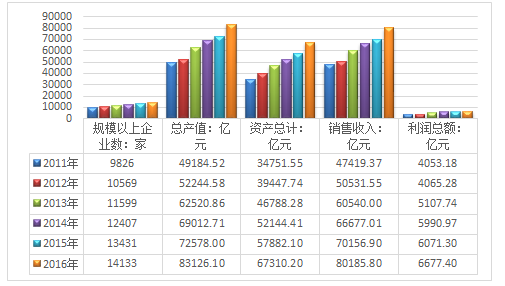

根据国家统计局数据:截止2016年12月底我国汽车制造业规模以上企业数达到14133家,1-12月行业总产值为83126.10亿元,行业销售收入为80185.80亿元,2016年1-12月汽车制造业利润总额为6677.40亿元。

2011-2016年我国汽车制造业经营简况

资料来源:国家统计局

2、汽车制造行业市场饱和度 51

3、影响汽车制造行业市场规模的因素 54

4、2017-2023年汽车制造行业市场规模及增速预测 56

二、市场结构 57

三、市场特点 59

1、汽车制造行业所处生命周期 59

2、技术变革与行业革新对汽车制造行业的影响 60

3、差异化分析 61

第四章区域市场分析 63

一、区域市场分布状况 63

二、重点区域市场需求分析(需求规模、需求特征等) 64

三、区域市场需求变化趋势 72

第五章汽车制造行业生产分析 73

一、产能产量分析 73

1、2011-2016年汽车制造行业生产总量及增速 73

2、2011-2016年汽车制造行业产能及增速 73

目前上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞、江淮、比亚迪、吉利等汽车厂商发布的产能数据显示,其产能已经超过3000万辆。库存量日益增多,这也导致国内主力厂商也纷纷开始降价。2015年初,继通用、上海大众宣布降价后,一汽大众、北京现代也开始采取降价措施。在高端车方面,宝马、奥迪、奔驰纷纷在入门级30万元级别进行拼杀,这种价格上的变化也反映出,正是由于国内主要汽车厂家前几年大量建设生产线和新工厂,导致产量大幅增加,经销商库存量超出警戒水平,几乎达到历史库存最高点。

2014-2030年中国汽车制造行业产能走势

资料来源:公开资料整理

3、影响汽车制造行业产能产量的因素 74

4、2017-2023年汽车制造行业生产总量及增速预测 76

二、区域生产分析 77

1、汽车制造企业区域分布情况 77

2、重点省市汽车制造行业生产状况 77

三、行业供需平衡分析 79

1、行业供需平衡现状 79

2、影响汽车制造行业供需平衡的因素 81

3、汽车制造行业供需平衡趋势预测 83

第六章细分行业分析 84

一、主要汽车制造细分行业 84

二、各细分行业需求与供给分析 87

三、细分行业发展趋势 89

第七章汽车制造行业竞争分析 90

一、重点汽车制造企业市场份额 90

二、汽车制造行业市场集中度 91

三、行业竞争群组 92

四、潜在进入者 92

五、替代品威胁 93

六、供应商议价能力 94

七、下游用户议价能力 94

第八章汽车制造行业产品价格分析 95

一、汽车制造产品价格特征 95

二、国内汽车制造产品当前市场价格评述 95

三、影响国内市场汽车制造产品价格的因素 96

四、主流厂商汽车制造产品价位及价格策略 96

五、汽车制造产品未来价格变化趋势 107

第九章下游用户分析 108

一、用户结构(用户分类及占比) 108

二、用户需求特征及需求趋势 111

三、用户的其它特性 115

第十章替代品分析 125

一、替代品种类 125

二、替代品对汽车制造行业的影响 127

三、替代品发展趋势 127

第十一章互补品分析 129

一、互补品种类 129

二、互补品对汽车制造行业的影响 129

三、互补品发展趋势 130

第十二章汽车制造行业主导驱动因素分析 135

一、国家政策导向 135

二、关联行业发展 135

三、行业技术发展 135

四、行业竞争状况 139

五、社会需求的变化 141

第十三章汽车制造行业渠道分析 146

一、汽车制造产品主流渠道形式 146

二、各类渠道要素对比 147

三、行业销售渠道变化趋势 148

第十四章行业盈利能力分析 150

一、2011-2016年汽车制造行业销售毛利率 150

二、2011-2016年汽车制造行业销售利润率 150

三、2011-2016年汽车制造行业总资产利润率 151

四、2011-2016年汽车制造行业净资产利润率 151

五、2011-2016年汽车制造行业产值利税率 152

六、2017-2023年汽车制造行业盈利能力预测 152

第十五章行业成长性分析 153

一、2011-2016年汽车制造行业销售收入增长分析 153

二、2011-2016年汽车制造行业总资产增长分析 153

三、2011-2016年汽车制造行业固定资产增长分析 154

四、2011-2016年汽车制造行业净资产增长分析 154

五、2011-2016年汽车制造行业利润增长分析 155

六、2017-2023年汽车制造行业增长预测 155

第十六章行业偿债能力分析 156

一、2011-2016年汽车制造行业资产负债率分析 156

二、2011-2016年汽车制造行业速动比率分析 156

三、2011-2016年汽车制造行业流动比率分析 157

四、2011-2016年汽车制造行业利息保障倍数分析 157

五、2017-2023年汽车制造行业偿债能力预测 158

第十七章行业营运能力分析 159

一、2011-2016年汽车制造行业总资产周转率分析 159

二、2011-2016年汽车制造行业净资产周转率分析 159

三、2011-2016年汽车制造行业应收账款周转率分析 160

四、2011-2016年汽车制造行业存货周转率分析 160

五、2017-2023年汽车制造行业营运能力预测 161

第十八章汽车制造行业重点企业分析 162

一、上海汽车集团股份有限公司 162

1、企业简介 162

2、汽车制造产品特点及市场表现 167

3、生产状况 168

4、销售及渠道 169

二、重庆长安汽车股份有限公司 170

1、企业简介 170

2、汽车制造产品特点及市场表现 175

3、生产状况 176

4、销售及渠道 177

三、安徽安凯汽车股份有限公司 178

1、企业简介 178

2、汽车制造产品特点及市场表现 183

3、生产状况 184

4、销售及渠道 184

四、江淮汽车股份有限公司 185

1、企业简介 185

2、汽车制造产品特点及市场表现 191

3、生产状况 192

4、销售及渠道 193

五、北汽福田汽车股份有限公司 194

1、企业简介 194

2、汽车制造产品特点及市场表现 200

3、生产状况 201

4、销售及渠道 202

六、比亚迪股份有限公司 203

1、企业简介 203

2、汽车制造产品特点及市场表现 210

3、生产状况 210

4、销售及渠道 211

七、浙江吉利控股集团 212

1、企业简介 212

2、汽车制造产品特点及市场表现 217

3、生产状况 217

4、销售及渠道 219

八、郑州宇通客车股份有限公司 219

1、企业简介 219

2、汽车制造产品特点及市场表现 225

3、生产状况 225

4、销售及渠道 226

九、长城汽车股份有限公司 227

1、企业简介 227

2、汽车制造产品特点及市场表现 233

3、生产状况 233

4、销售及渠道 234

十、海马汽车集团股份有限公司 235

1、企业简介 235

2、汽车制造产品特点及市场表现 240

3、生产状况 241

4、销售及渠道 241

第十九章汽车制造行业进出口现状与趋势 242

一、出口分析 242

1、2010-2016汽车制造产品出口量/值及增长情况 242

2、出口产品在海外市场分布情况 242

3、影响汽车制造产品出口的因素 243

4、2017-2023汽车制造行业出口形势预测 244

二、进口分析 245

1、2010-2016汽车制造产品进口量/值及增长情况 245

2、进口汽车制造产品的品牌结构 245

3、影响汽车制造产品进口的因素 246

4、2017-2023汽车制造行业进口形势预测 247

第二十章汽车制造行业风险分析 250

一、汽车制造行业环境风险 250

1、国际经济环境风险 250

2、汇率风险 250

3、宏观经济风险 251

4、宏观经济政策风险 251

5、区域经济变化风险 251

二、产业链上下游及各关联产业风险 251

三、汽车制造行业政策风险 252

四、汽车制造行业市场风险 253

1、市场供需风险 253

2、价格风险 253

3、竞争风险 254

第二十一章投资建议 255 ZY CSX 221

一、汽车制造行业发展前景预测 255

1、用户需求变化预测 255

2、竞争格局发展预测 255

3、渠道发展变化预测 258

4、行业总体发展前景及市场机会分析 262

二、汽车制造企业营销策略 263

1、价格策略 263

2、渠道建设与管理策略 264

3、促销策略 267

4、服务策略 285

5、品牌策略 288

三、汽车制造企业投资机会 289

1、子行业投资机会 289

2、区域市场投资机会 289

3、产业链投资机会 290

图表目录

图表:2008-2016年全球汽车产量统计

图表:2008-2016年全球汽车销量统计

图表:2011-2016年我国汽车制造行业经营数据分析

图表:2011-2016年我国汽车进出口金额统计

图表:2011-2016年我国汽车制造行业供需平衡分析

图表:2009-2016年全国机动车、汽车驾驶员人数

图表:2011-2016年我国汽车保有量及人均拥有量分析

图表:2016年我国汽车制造行业经营数据:按所有制结构

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。