我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

电影是一门根据视觉暂留原理,运用照相(以及录音)[4] 手段把外界事物的影像(以及声音)摄录在胶片上,通过放映 (同时还原声音)在银幕上造成活动影像(以及同步声音)以表现一定内容的技术。

据粗略统计,全世界六大洲六十多个国家和地区单独举办或轮流举办的各种名目的国际电影节已超过三百个。欧洲是国际电影节的发源地,现有24个国家,先后举办过144个电影节。其中意大利27个,法国26个,西班牙23个;三个国家共76个,占欧洲总数的一半左右。提起“国际电影节”,也许不少人会以为“奥斯卡金像奖”就是最大的“国际电影节”。其实“奥斯卡”只是美国本国的电影奖而已。为了增加国际性,奥斯卡从1948年起又增设了一个“最佳外语片奖”。从上世纪70年代起,每年颁奖仪式都由通讯卫星向全世界作实况转播,“奥斯卡金像奖”就更具全球性的影响了。从电影人口质量上看,国内观影次数和屏幕密度仍低于国际平均。2014 年我国人均电影观影次数为 1.12 人次/年,虽较 2010 年 0.42 人次/年取得较大增幅,但数值远小于韩国(4.3 人次/年)、美国(3.8 人次/年)、澳大利亚(3.3 人次/年)等电影发达市场水平。2014 年票房过 10 亿的省份中,仅北京(2.81 人次/年)和上海(2.13 人次/年)年均观影超过 2 人次。城镇人口屏幕拥有量方面,2014 年我国百万人均屏幕密度为 32.85 块,低于韩国 45.26块、仅为美国 126.08 块的 1/4。2014年国内人均观影人次仅 1.1人次/ 年

中国智研咨询发布的《2017-2022年中国电影行业深度调研及发展前景预测报告》共七章。首先介绍了中国电影行业市场发展环境、中国电影整体运行态势等,接着分析了中国电影行业市场运行的现状,然后介绍了中国电影市场竞争格局。随后,报告对中国电影做了重点企业经营状况分析,最后分析了中国电影行业发展趋势与投资预测。您若想对电影产业有个系统的了解或者想投资电影行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章电影行业简介

第一节 电影行业定义

第二节 电影行业发展历史回顾

一、经典电影理论模式阶段(1920年-1949年)

二、政治化电影理论模式阶段(1949年-1976年)

三、经典电影与现代电影理论混合的模式阶段(1976年-1989年)

四、多元化电影理论模式(1989年-至今)

第三节 电影产业长期发展的驱动因素

第四节 电影行业多元融资渠道分析

第二章电影行业发展的宏观环境分析

第一节 电影行业发展的政策环境

一、影视制作业行政监管体系

二、电影行业主要法规政策

三、《外商投资电影院暂行规定》

四、电影发行和放映的行政许可

五、拓展院线多元发展空间

六、鼓励数字化电影的发展

第二节 中国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、全社会消费品零售总额

四、居民消费价格变化分析

五、城乡居民收入增长分析

第三节 电影行业技术分析

一、电影技术革新

二、推进电影制作数字化

第四节 中国电影行业发展的社会环境

一、城市化进程分析

二、人口密度分析

三、年龄结构分析

四、学历结构分析

五、居民文化娱乐服务消费水平

六、居民电影消费习惯正在形成

第五节 电影行业国际环境分析

一、全球电影票房收入情况分析

二、美国电影市场情况分析

三、欧洲电影市场情况分析

四、印度电影市场情况分析

五、亚洲电影市场情况分析

第三章中国电影市场情况分析

第一节 电影行业市场规模分析

一、2015年中国电影制作行业发展规模分析

二、2015年国产影片制作数量突破继续攀升

三、2015年中国人均观影情况分析

四、2015年中国院线及场馆建设稳定发展

国内影院基建较发达市场仍有较大提升空间

五、2015年中国电影票房收入情况分析

六、2015年中国电影票房收入前十名影院分析

七、2015年中国电影在海外市场收入情况分析

第二节 电影行业产品结构分析

一、国产影片占据半壁江山

二、进口影片优势仍在

三、合拍影片成为霸主

第三节 电影行业市场结构分析

一、从产品市场结构分析

二、从地域市场结构分析

三、从市场主体结构分析

第四节 2015年电影行业票房收入TOP5地区市场情况分析

一、广东地区电影市场分析

二、江苏地区电影市场分析

三、浙江地区电影市场分析

四、北京地区电影市场分析

五、上海地区电影市场分析

第五节 中国电影票价趋于平民化

第六节 中国电影行业的市场特征

第七节 中国电影营销市场规模分析

第八节 中国电影产业发展空间巨大

第四章中国电影产业链发展分析

第一节 电影制片环节分析

一、电影制作的模式及流程

二、电影制作的结构与组成

三、电影制片业的对外开放

第二节 电影发行环节分析

一、电影发行模式及其方式

二、影片发行传输手段对比

三、电影发行业的市场特点

四、数字电影发行市场格局

五、电影发行过程成本分析

六、电影发行业的潜力分析

第三节 电影放映环节分析

一、电影放映体制变革历程

二、电影放映业院线制分析

三、电影放映院线制的效果

四、院线制的改革形势分析

五、电影放映业投融资状况

第五章电影行业市场竞争情况分析

第一节 电影市场竞争结构分析

一、行业现有企业间的竞争

二、供应商讨价还价的能力

三、消费者讨价还价的能力

四、潜在竞争者进入的风险

五、替代产品或服务的威胁

第二节 中国电影市场集中度分析

第三节 电影行业主要厂商市场份额分析

第四节 中国电影行业主要厂商分析

一、中国电影集团

二、上海电影集团有限公司

三、华夏电影发行有限责任公司

四、华谊兄弟传媒集团

五、博纳影业集团

六、英皇电影有限公司

七、北京光线传媒股份有限公司

八、北京新画面发行有限责任公司

九、乐视影业

第五节 电影公司的核心竞争力分析

第六章2017-2022年中国电影市场前景预测分析

第一节 2017-2022年中国电影产业发展趋势分析

一、资本市场将促进电影行业规范化

二、电影市场和收入结构将出现变化

三、电影产业全球化发展趋势

四、电影产业国际合作化趋势

五、电影票价未来发展趋势

第二节 2017-2022年中国电影市场前景预测分析

一、国内电影产业面临发展机遇

二、国内电影票房收入预测分析

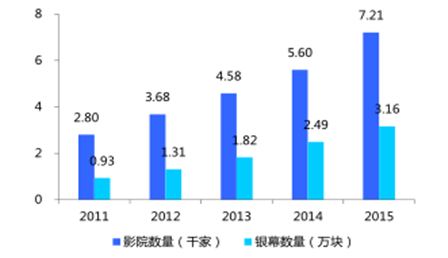

三、国内影院数量分析

我国正历经爆发式的影院建设热潮。过去五年我国城市院线由 38 条升至 47 条,影院和银幕数量分别由2011 年的 2,803 家和 9,286 块激增至 7,205 家和 31,626 块,年均复合增速分别达到 20.78%和 27.77%。影院硬件质量也大幅提升:2014 年国内数字银幕已达23,424块,全国数字化率达到95%以上。院线大力向三四线城市下沉、大量新建且技术含量更高影院的诞生为近年国内票房市场爆发奠定强劲“硬件基础”。

2010 至 2015 年间全国城市影院及银幕激增

四、国内影院银幕数量分析

第七章电影行业发展策略与建议(ZYYF)

第一节 电影产品营销

第二节 电影票价制定策略

第三节 电影发行渠道策略

第四节 电影院线差异化竞争策略

一、电影院线水平差异化策略

二、电影院线垂直差异化策略

三、电影院线服务差异化策略

四、电影院线信息差异化策略

第五节 电影影片宣传策略

一、电影院内宣传策略

二、影片宣传策划方法

四、影院广告主要类别

第六节 电影行业投资机会分析

一、电影制片业的投资机会分析

二、电影发行业的投资机会分析

三、电影放映业的投资机会分析

第七节电影行业投资策略分析

图表目录

图表 1 电影产业发展的四大驱动因素

图表 2 电影融资渠道的多元化拓展

图表 3 2010-2015年中国电影行业重点法律法规与政策

图表 4 2012-2015年国内生产总值构成及增长速度统计

图表 5 2008-2015年中国国内生产总值及增长变化趋势图

图表 6 2015年规模以上工业增加值及增长速度趋势图

图表 7 2008-2015年中国社会消费品零售总额及增长速度趋势图

图表 8 2015年中国居民消费价格月度变化趋势图

图表 9 2008-2015年城镇居民人均可支配收入及增长趋势图

图表 10 2011-2016年中国城镇化率变化趋势图

图表 11 2011-2015年中国人口数量及增长率变化趋势图

图表 12 2015年中国人口数量及其构成情况统计

图表 13 2015年末中国各年龄段人口比重

图表 14 2015年中国人口高等学历教育学生情况统计

图表 15 2005-2015年中国城镇居民文化娱乐服务消费支出统计

图表 16 2008-2015年全球电影票房收入统计

图表 17 2000-2015年美国影片发行集中度

图表 18 2015年美国影片发行商市场份额

图表 19 2008-2015年美国电影年产量情况统计

图表 20 2015年印度电影本土票房榜前10名

图表 21 2015年印度电影海外票房5强

图表 22 2015年日本电影本土票房榜前10名

图表 23 2015年韩国电影本土票房榜前10名

图表 24 2008-2015年电影综合情况统计

图表 25 2008-2015年中国内地电影观众人次

图表 26 2008-2015年中国院线数量及增长率

图表 27 2008-2015年中国影院数量变化趋势图

图表 28 2008-2015年中国银幕数量变化趋势图

图表 29 2015年票房收入前十名国产影片情况统计

图表 30 2015年票房收入前十名国产影片

图表 31 2008-2015年中国城市电影票房收入统计

图表 32 2015年票房收入前10名电影院线公司

图表 33 2015年票房收入前10名电影院

图表 34 2011-2015年国产影片年度海外市场收入变化趋势图

图表 35 2015年票房收入前十名进口影片情况统计

图表 36 2015年票房收入前十名进口影片

图表 37 2002-2015年合拍片市场表现情况统计

图表 38 2015年票房收入前10名地区

图表 39 2015年票房收入前10名地区

图表 40 2010-2015年广东地区电影票房收入变化趋势图

图表 41 2012-2015年江苏省城市影院、银幕、座位情况统计

图表 42 2012-2015年江苏省电影票房、观影人次、放映场次情况统计

图表 43 2010-2015年浙江城市电影票房、观影人次、放映场次情况统计

图表 44 2015年浙江四条省内院线场次、人次、票房情况统计

图表 45 2008-2015年北京电影市场主要指标

图表 46 2009-2014上海城市影院、银幕、座位情况统计

图表 47 2012-2015年上海电影票房、观影人次、放映场次情况统计

图表 48 2015年上海市票房超千万的国产影片放映信息

图表 49 2008-2015年中国电影平均票价变化趋势图

图表 50 2008-2015年中国电影营销市场规模

图表 51 电影产业链

图表 52 中外电影合拍片的三种形式

图表 53 电影拍摄剧组组织结构图

图表 54 剧组工作小组主要人员

图表 55 中国电影的三级发行模式

图表 56 中国电影发行的四种主要方式

图表 57 影片放映场次受发行方关系影响案例

图表 58 固定卫星传输单价的传输成本分析

图表 59 固定邮寄发行拷贝数量的传输成本分析

图表 60 利用传输市场总额反推发行电影的传输单价

图表 61 中国的两种性质院线对比

图表 62 国内院线市场集中度分析

图表 63 2015年国内院线市场集中度分析

图表 64 2015年发行市场份额TOP10企业影片数量及标票房区间

图表 65 2015年中国电影企业发行市场份额

图表 66 2015年国内重点企业发行市场份额变化

图表 67 2015年主要发行公司影片发行情况

图表 68 2015年华谊兄弟传媒集团收入情况统计

图表 69 2015年华谊兄弟传媒集团上映的单部影片收入情况统计

图表 70 2015年北京光线传媒股份有限公司主要经济指标

图表 71 2017-2022年中国电影票房收入预测

图表 72 2017-2022年中国影院数量增长趋势预测

图表 73 2017-2022年中国银幕数量增长趋势预测

图表 74 电影产品各周期

图表 75 电影发行策略示意图

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。