2015年我国液晶电视内销量为5120万台,同比增长2.6%; 出口量为7103万台,在经历2014年巴西世界杯带动的出口高基数后,同比增速为 0.9%,基本持平。2016年1-9月,我国电视机内外销同比增速分别为10.1%和16.7%, 表现良好。未来,预计我国电视内销量增长较为平稳。

我国液晶电视内销量和出口量及同比增速(单位:百万台)

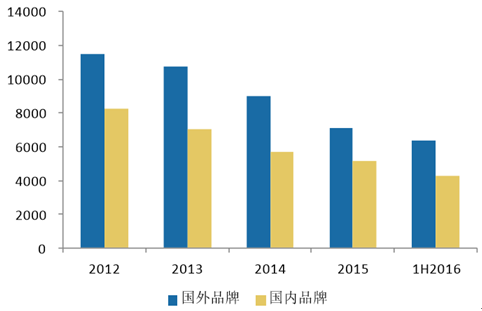

尽管行业内销量增长较为平稳,大屏化所带动的价格和盈利上涨可以形成增长 机会。相比小尺寸彩电,大屏彩电的视觉范围更广,摆放于客厅中更大气,尤其是 伴随在线游戏、影院等模块在彩电上的运用,大尺寸画面有助提升用户体验,达到 PAD和手机等其他设备无法比拟的视听效果。另外,受益于液晶面板价格的下降和 内资品牌占比提升,大屏彩电的市场价格降幅较大。以55英寸液晶电视为例,2012 年55寸彩电国外品牌和国内品牌零售均价分别为11526元和8235元,截至2016年上 半年,价格分别跌至6337元和4313元,下降幅度为45%和48%。

国内市场各品牌55英寸彩电均价变化趋势(单位:元)

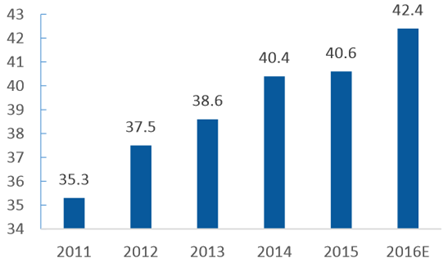

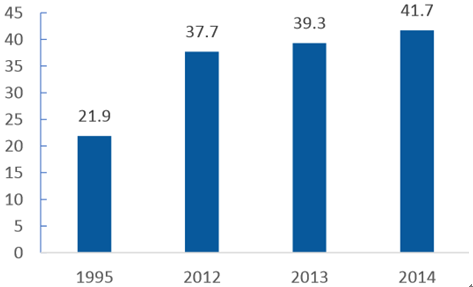

2011年全球液晶电视面板平均尺寸为35.3英寸,2015年上 涨至40.6英寸,预计2016年将增长1.8英寸,达到42.4英寸。具体到我国,1995年我 国彩电的平均尺寸为21.9英寸,2012年达到37.7英寸,而2014年上涨到41.7英寸。

2011-2016全球面板平均尺寸(英寸)

1995-2014我国彩电屏幕平均尺寸变化(英寸)

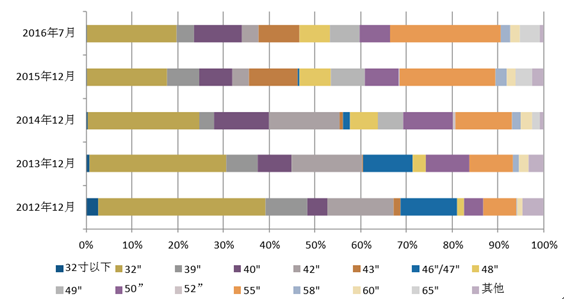

从我国液晶电视尺寸结构来看,2012年32寸电视零售量份额高达37%,到2016年7月已降至20%,同期55寸电视的零售量份额从7%上升至24%,成为零售量份额 最高的单一尺寸。未来55寸电视的零售量份额占比有望继续提升。

我国液晶电视分尺寸零售量份额

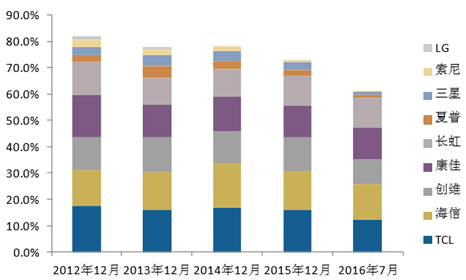

我国黑电企业的产品结构跟随市场趋势进行调整,以海信为例,公司在55寸液 晶电视的零售量份额从2012年12月的13.8%持续提升至2016年7月的19.3%,为全 市场第一;而在32寸液晶电视市场,海信的零售量份额于2014年12月达到高点 16.8%,之后逐步回落,2016年7月为13.7%。随着内资企业的份额提升,大尺寸电 视的价格降低,普及速度得以加快。而在60寸及以上尺寸段中,夏普、三星仍占据 零售量份额第一的宝座。

我国32寸液晶电视零售量份额变化趋势

我国55寸液晶电视零售量份额变化趋势

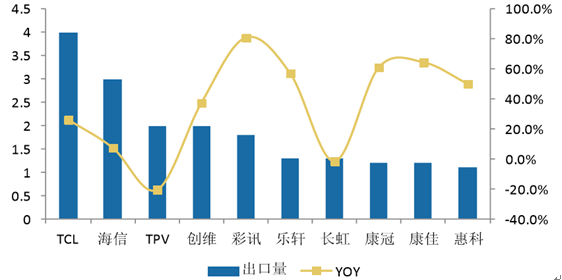

2012 年和 2015 年中国液晶电视出口量分别为 0.59 亿台和 0.71 亿台,CAGR 为 6.37%。2016 年上半年 出口量超过 0.34 亿台,同比增幅高达 19.8%。奥维云网数据显示,2016年上半年海信 电视出口量为 300 万台,同比增长 7.6%。

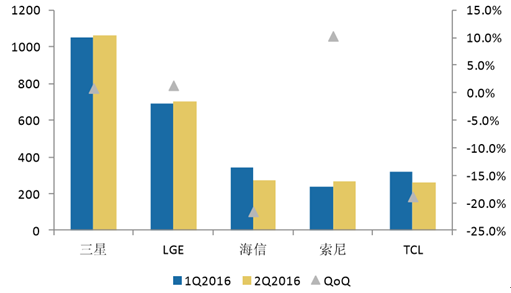

1H16 我国液晶电视出口企业 Top10

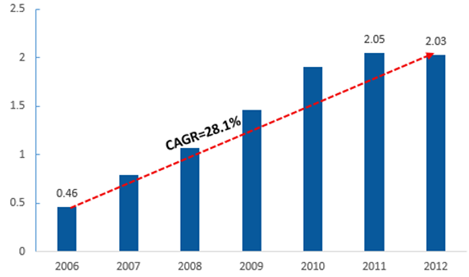

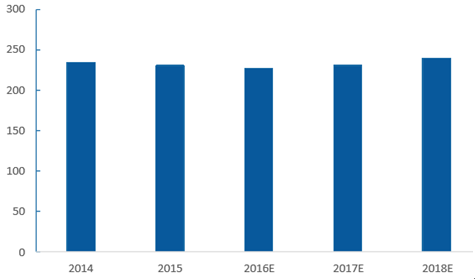

从出货量来看,数据显示2006年全球液晶彩电出货量共计0.46 亿台,2011 年达到 2.05 亿台,复合增速达 28.1%(考虑到技术替代)。2012 年全 球液晶彩电出货量首次下滑 1%,全年出货量为 2.03 亿台。2012 年之后全球液晶 电视出货速度有所放缓,开始进入稳定增长阶段。Statista 数据显示 2015 全球液晶 电视销量达 2.31 亿台,相比 2014 年下滑近 300 万台,预计今后三年液晶电视销量 会缓慢回升,预计 2018 年全球液晶电视销量有望达到 2.39 亿台。

全球液晶电视出货量(单位:亿台)

全球液晶电视出货量预测(单位:百万台)

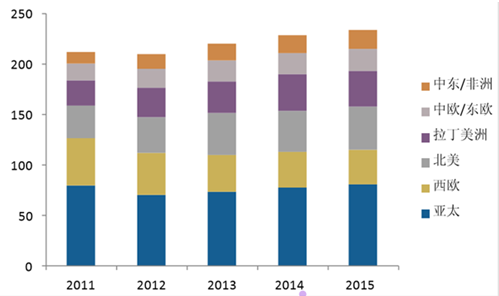

从地区分布来看,亚太地区在全球液晶电视的销量中占比最大,并保持领先地 位。Statista 数据显示,2013 年亚太地区全年液晶电视销量为 7410 万台,占全球 销量比例为 33.7%。西欧市场销量逐年缩减,2013 年共计销售 3560 万台。而 北美、 拉丁美洲、中欧/东欧和中东/非洲销量则呈上涨态势。

全球分地区液晶电视销量(单位:百万台)

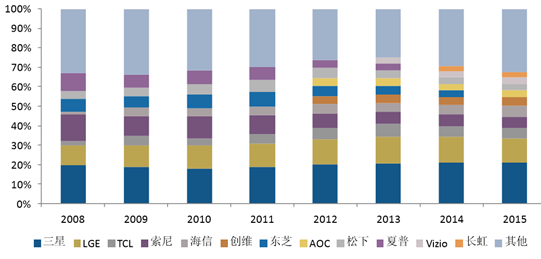

从品牌份额来看,韩系品牌在国际液晶彩电市场上居于领导地位,中国品牌份 额逐步增加,日系品牌则渐趋收缩。Statista 数据显示,三星电子的全球零售量份额 约为20%左右,领先于其他品牌;LGE居其次,2015年的全球零售量份额为12.4%; 同期海信和 TCL 的全球零售量份额均为 5.6%。索尼的市场份额由 2008 年的 13.7% 缩至 5.5%。

全球液晶电视各品牌零售量份额

2016年前三季度全球液晶电视出货量及占比(单位:万台)

相关报告:智研咨询发布的《2017-2022年中国液晶电视行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国3D液晶电视行业市场现状调查及投资前景研判报告

《2024-2030年中国3D液晶电视行业市场现状调查及投资前景研判报告》共九章,包含国外3D液晶电视重点企业财务状况分析,国内3D液晶电视重点企业财务状况分析,3D液晶电视产业投资分析及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。