我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

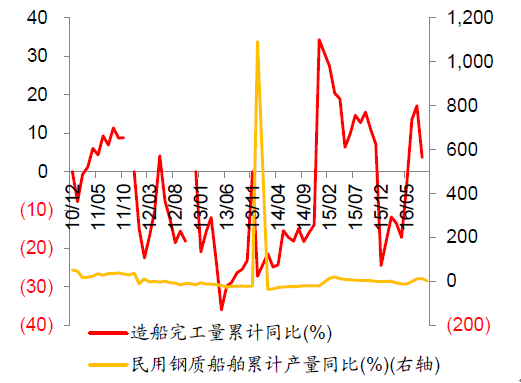

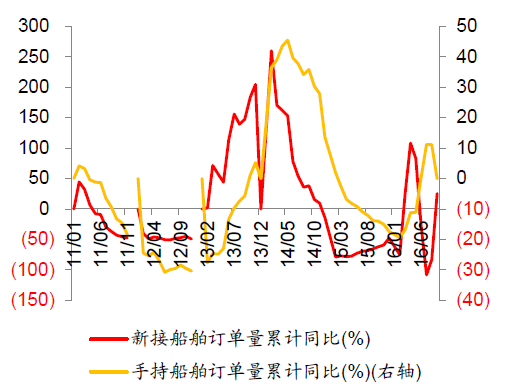

新接船舶订单量累计增速大幅回升。2016年1-9月份,新接船舶订单量累计同比增速为25.19%,增速环比上升108.14个百分点。造船完工量累计增速大幅下降。2016年1-9月份,造船完工量累计同比增速为3.65%,增速环比下降13.47个百分点。民用钢制船舶产量累计增速大幅下降。2016年1-9月份,民用钢制船舶产量累计同比增速为1.08%,增速环比下降11.44个百分点。手持船舶订单量累计增速大幅下降。2016年1-9月份,手持船舶订单量累计同比下降0.10%,增速环比下降11.20个百分点。9月份新接船舶订单量累计增速大幅回升,预计10月造船完工量和民用钢制船舶产量增速走势偏强。

1-9月份造船完工量、民用钢制船舶产量累计增速均大幅下降

智研咨询发布的《2017-2022年中国造船行业发展趋势及投资战略研究报告》共十九章。首先介绍了造船产业相关概念及发展环境,接着分析了中国造船行业规模及消费需求,然后对中国造船行业市场运行态势进行了重点分析,最后分析了中国造船行业面临的机遇及发展前景。您若想对中国造船行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2016年世界船舶工业发展现状及趋势 1

1.1 2016-2017世界船舶制造业发展分析 1

1.1.1 2017年世界船舶制造业发展状况 1

1.1.2 2017年世界船舶市场发展概述 2

1.1.3 2017年世界船舶制造业发展情况 3

1.1.4 2016-2017年世界新造船市场分析 5

1.1.5 2016-2017年世界二手船成交统计分析 6

1.1.6 2016-2017年世界拆船市场情况分析 7

1.1.7 2016年全球船舶订单活跃钢价上涨支撑造价 8

1.2 2018及未来几年世界船舶工业发展预测 9

1.2.1 2016年世界船舶市场走向判断 9

1.2.2 2018年世界新造船形势展望 10

1.2.3 2018-2024年世界新船需求预测 11

1.2.4 2018年以前全球船舶市场相关要素分析及预测 12

1.3 “标准升级”冲击船舶工业格局 13

1.3.1 标准竞争是新的贸易壁垒 13

1.3.2 GBS领军国际标准全面提升 13

1.3.3 中国船舶工业急需适应标准升级 15

1.3.4 标准制定也需“中国声音” 16

第二章世界主要国家和地区船舶工业概况 18

2.1 韩国船舶工业发展情况 18

2.1.1 韩国造船业出招应对中国挑战 18

2.1.2 韩国船舶配套业发展现状分析 18

2.1.3 2017年韩国船企接单总量分析 19

2.1.4 2016年韩国造船业发展情况 19

2.1.5 韩国船舶拥有量分析 22

2.1.6 2017年韩国船企产能分析 22

2.1.7 2018年韩国船企接单情况预测 23

2.1.8 韩国船舶产业投资动向简析 24

2.1.9 韩国船舶工业发展战略分析 24

2.2 日本船舶工业发展情况 26

2.2.1 2017年日本造船巨头产能分析 26

2.2.2 2017年日本新造船舶融资分析 27

2.2.3 2017年日本JFE和IH合并造船业务 27

2.2.4 2017年日本船企接单情况分析 28

2.2.5 日本船舶配套业发展现状分析 29

2.2.6 日本船舶工业发展战略分析 30

2.3 欧洲船舶工业发展情况 31

2.3.1 欧洲船舶配套业发展现状分析 31

2.3.2 欧洲造船订单纷纷转向中国 32

2.3.3 2016年欧洲船配企业投资情况 33

2.3.4 欧洲船舶工业发展战略分析 33

2.3.5 土耳其制定2013年新造船目标 35

2.4 俄罗斯船舶工业发展情况 36

2.4.1 俄罗斯船舶工业发展现状 36

2.4.2 俄罗斯船舶工业发展前景 39

2.4.3 中国与俄罗斯在船舶领域的合作潜力 40

2.5 其他国家和地区船舶工业发展情况 41

2.5.1 马来西亚推动船舶工业发展 41

2.5.2 巴西造船业陷入危机 42

2.5.3 乌克兰船舶工业概况 44

2.5.4 中东欧地区船舶工业概况 44

第三章2016年中国船舶工业发展分析 45

3.1 中国船舶工业发展概况 45

3.1.1 中国船舶工业发展回顾 45

3.1.2 船舶工业发展面临新形势和船市走势 46

3.1.3 中国船舶行业标准体系初步形成 48

3.1.5 订单数持续下降 我国船舶制造业转型难点分析 49

3.2 2016年中国船舶工业发展分析 50

1-9 月份新接船舶订单量累计增速大幅回升、手持船舶订单量累计增速大幅下降

3.2.1 2016年中国船舶工业经济运行情况 50

2016年1~9月份世界造船三大指标

| 指标/国家 | 世 界 | 中 国 | 韩 国 | 日 本 | |

| 2016年1~9月造船完工量 | 万载重吨 | 7950 | 2747 | 2963 | 1769 |

| 占比重% | 100 | 34.6 | 37.3 | 22.2 | |

| 万修正总吨 | 2700 | 848 | 969 | 563 | |

| 占比重% | 100 | 31.4 | 35.9 | 20.8 | |

| 2016年1~9月新接订单量 | 万载重吨 | 2284 | 1503 | 387 | 311 |

| 占比重% | 100 | 65.8 | 16.9 | 13.6 | |

| 万修正总吨 | 866 | 321 | 123 | 102 | |

| 占比重% | 100 | 37.0 | 14.1 | 11.8 | |

| 2016年9月底手持订单量 | 万载重吨 | 25140 | 11061 | 5754 | 6233 |

| 占比重% | 100 | 44.0 | 22.9 | 24.8 | |

| 万修正总吨 | 9380 | 3417 | 2234 | 2111 | |

| 占比重% | 100 | 36.4 | 23.8 | 22.5 | |

3.2.2 2016年中国船舶工业经济运行的主要特点 51

3.2.3 2016年中国船舶工业格局 53

3.2.4 2016年中国船舶需求结构变化分析 54

3.2.5中国船舶工业行业协会:2017年1-9月新船订单同比大幅增长 54

3.2.6 2016年特案免税登记吸引中资船舶回归 56

3.2.7 2016年中国船舶工业十大新闻 58

3.3 2017年中国船舶工业发展情况 60

3.3.1 2017年四季度中国船舶工业经济运行情况 60

3.3.3 2017年船配产品出口下降 63

3.3.2 2018年船舶工业发展目标 63

3.3.4 智能船舶的发展 63

3.4 中国船舶建造的特点 64

3.4.1 中国船舶建造大型化批量化特点凸显 64

3.4.2 中国内河航运船舶日趋大型化 64

3.4.3 中国船舶工业产品技术创新 64

3.4.4 中国自主开发主流船型将实现标准化品牌化 64

3.5 中国船舶配套业发展概况 65

3.5.1 中国船舶配套业发展历程 65

3.5.2 中国船舶配套业发展现状 66

3.5.3 船舶配套产业规模将快速扩张 67

3.5.4 武汉打造中部最大船舶配套工业园 67

3.5.5船舶行业整体低迷 船舶配套产业成发展亮点 68

3.5.6 中国船舶配套业发展的主要问题 69

3.5.7 中国船舶配套业的发展建议 70

3.6 中国修船业发展概况 70

3.6.1 中国修船业发展现状 70

3.6.2 中国修船布局应着力填补空白点 71

3.6.3 2016年“绿色修船”成为国际修船市场的最大关注点 73

3.6.4 国内修船市场需求分析 73

3.6.5 中国修船业发展的对策分析 74

3.6.6 中国修船市场前景展望 78

3.7 中国拆船业发展概况 79

3.7.1 中国拆船业发展现状 79

3.7.2 2016年中国拆船总量分析 80

3.7.3 2016年绿色拆船风中国拆船业迎来新转机 81

3.7.4 未来中国拆船业的发展建议 85

3.7.5 中国拆船业的未来分析 85

第四章2016年中国船舶制造行业发展现状分析 89

4.1 中国船舶制造行业发展分析 89

4.1.1 2011-2016年中国船舶制造行业整体分析 89

4.1.2 2011-2016年中国船舶制造行业企业数量统计 89

4.1.3 2011-2016年中国船舶制造行业从业人员统计 90

4.1.4 2011-2016年中国船舶制造行业产值增长情况 90

4.2 2014-2016年中国船舶行业子行业发展概况 91

4.2.1 2014-2016年金属船舶制造行业发展概况 91

4.2.2 2014-2016年非金属船舶制造行业发展概况 91

4.2.3 2014-2016年娱乐船和运动船的建造和修理行业发展概况 92

4.2.4 2014-2016年船用配套设备制造行业发展概况 92

4.2.5 2014-2016年船舶改装与拆除行业发展概况 93

4.2.6 2014-2016年航标器材及其他浮动装置的制造行业发展概况 93

4.3 2016年中国船舶制造行业盈利能力分析 94

4.3.1 2014-2016年船舶制造行业成本费用利润率分析 94

4.3.2 2014-2016年船舶制造行业销售毛利率分析 94

4.3.3 2014-2016年船舶制造行业销售利润率分析 95

4.3.4 2014-2016年船舶制造行业总资产利润率分析 95

4.4 2014-2016年中国船舶制造行业偿债能力分析 96

4.5 2014-2016年船舶制造行业资产营运能力分析 96

4.5.1 2014-2016年船舶制造行业总资产周转率分析 96

4.5.2 2014-2016年船舶制造行业应收账款周转率分析 97

4.5.3 2014-2016年船舶制造行业流动资产周转率分析 97

4.6 2016年中国船舶制造行业发展能力分析 98

4.6.1 2014-2016年中国船舶制造行业销售增长率 98

4.6.2 2014-2016年中国船舶制造行业利润增长率 98

4.6.3 2014-2016年中国船舶制造行业资产增长率 99

4.7 2016年中国船舶制造行业集中度分析 99

4.7.1 船舶制造行业地区集中度分析 99

4.7.2 船舶制造行业企业集中度分析 100

4.8 2010-2016年中国民用钢质船舶生产供给分析 101

4.8.1 2010-2016年中国民用钢质船舶生产供给情况 101

4.8.2 2016-2017年中国民用钢质船舶区域供给集中度分析 102

4.8.3 2016-2017年主要省市省民用钢质船舶产量统计 103

4.9 2014-2017年中国船舶进出口分析 106

4.9.1 2009-2017年11月中国船舶进出口总体分析 106

4.9.2 2016年船舶及浮动结构体分产品进口总体分析 106

4.9.3 2016年船舶及浮动结构体分产品出口分析 107

4.9.4 2016年中国部分船舶及浮动结构体产品重点省市进出口分析 108

4.9.5 2016年主要国家部分船舶及浮动结构体产品的进出口分析 109

第五章2016年中国船舶制造行业规模分析 112

5.1 2016年船舶制造行业资产负债状况分析 112

5.1.1 2014-2016年船舶制造行业总资产状况分析 112

5.1.2 2014-2016年船舶制造行业应收账款分析 112

5.1.3 2014-2016年船舶制造行业固定资产状况分析 113

5.1.4 2014-2016年船舶制造行业流动资产分析 113

5.1.5 2014-2016年船舶制造行业负债状况分析 114

5.2 2016年船舶制造行业销售及利润分析 114

5.2.1 2014-2016年中国船舶制造行业销售收入分析 114

5.2.2 2014-2016年中国船舶制造行业产品销售税统计 115

5.2.2 2014-2016年中国船舶制造行业利润总额增长情况 115

5.2.4 2014-2016年中国船舶制造行业亏损情况 116

5.3 2016年中国船舶制造行业成本费用分析 116

5.3.1 2014-2016年中国船舶制造行业销售成本情况 116

5.3.2 2014-2016年中国船舶制造行业销售费用情况 117

5.3.3 2014-2016年中国船舶制造行业管理费用统计 117

5.3.4 2014-2016年中国船舶制造行业财务费用统计 118

第六章集装箱船市场分析 119

6.1 国际集装箱运输市场概况 119

6.1.1 2016年全球集装箱船市场分析 119

6.1.2 2016年全球集装箱运输市场形势分析 119

6.1.3 2014-2016年全球班轮运力情况 121

6.1.4 2016年集装箱租船市场冷清中开场 121

6.1.5 2016年欧亚线集装箱运输成长趋缓 121

6.1.6 2016年全球集装箱船队运力分析 125

6.1.7 全球首条电子标签集装箱航线诞生 125

6.2 2014-2016年20大集装箱船公司运力扩张情况分析 126

6.2.1 巨型船舶订单 126

6.2.2 承运商巨头们的市场份额依然处于高水平 128

6.2.3 地中海航运紧逼马士基 128

6.2.4 巨型船舶备受航运巨头们的追捧 129

6.2.5 押宝有风险,建船需谨慎 130

6.3 中国集装箱船市场现状 130

6.3.1 2016年中国港口集装箱吞吐量 130

6.3.2 珠江水系集装箱运量情况 132

6.3.3 2016年中国港口集装箱运输的特点 138

6.3.4 2014-2016年中国出口集装箱运价指数 139

6.3.5 2016年中国出口集装箱运输市场评述 141

6.3.6 2016年中国集装箱出口市场货量稳定 142

6.3.7 2017年中国集装箱运输市场分析 143

6.4 超大型集装箱船市场分析 146

6.4.1 全球超大型集装箱船市场分析 146

6.4.2 20000TEU级以上超大型集装箱船创新专项总体研制任务书顺利通过评审 147

6.4.3 上海外高桥造船3艘18000TEU超大型集装箱船顺利交付 148

6.5 集装箱船舶超大型化分析 149

6.5.1 集装箱船舶超大型化边际成本瓶颈综述 149

6.5.2 集装箱船舶大型化的规模分析 151

6.6 中国集装箱船未来增长趋势 152

6.6.1 中国港口集装箱吞吐量将持续增长 152

6.6.2 中国内河集装箱运输区域空间演变趋势 152

6.6.3 中国集装箱航运市前景 155

6.7 集装箱船发展趋势 157

6.7.1 东亚集装箱港口市场发展态势分析 157

6.7.2 2016年国际集装箱航运业发展形势 160

6.7.3 “十三五”中国港口集装箱吞吐量预测 161

6.7.4 未来数年集装箱船租赁市场预测 162

6.7.5 中国集装箱船舶制造前景分析 162

6.7.6 未来集装箱班轮运输发展展望 163

6.8 新形势下集装箱航运市场分析及应对策略 163

6.8.1 世界集装箱船队分析 163

6.8.2 集装箱航运市场的机遇和挑战并存 164

6.8.3 集装箱班轮公司未来的经营策略 165

第七章干散货船市场 166

7.1 国际干散货船运力概况 166

7.1.1 全球散货船市场分析 166

7.1.2 2016年国际干散货市场回顾 169

7.1.3 2014-2016年全球干散货运输市场分析 172

7.1.4 2016年全球干散货运力供应分析 172

7.1.5 2016年FFA市场影响分析 173

7.2 中国干散货船舶经营现状分析 174

7.2.1 2016年中国新接船舶订单中散货船成异常活跃 174

7.2.2 2016年中国沿海干散货运输市场分析 174

7.2.3 2014-2016年中国沿海干散货运输市场分析预测 177

7.2.4 干散货船舶经营的现状 177

7.2.5 干散货船舶经营面临的主要问题 178

7.2.6 干散货船舶经营的发展对策 181

7.3 世界干散货运输发展前景 184

第八章油轮市场 185

8.1 2009-2016年国际油轮运输市场分析 185

8.1.1 2016年国际油轮运价与油价背道而驰 185

8.1.2 2016年国际油轮运输市场需求情况 186

8.1.3 2014-2016年世界油船市场预测 190

8.1.4 油轮运输市场前景分析 191

8.1.5 全球油轮未来需求情况预测 192

8.2. 2014-2016年中国油轮制造业发展动态 193

8.2.1 2016年中国加速打造超级油轮 193

8.2.2 2016年中海发展签下油轮大单 194

8.2.3 2016年招商局集团逾2亿美元订购超级油轮 194

8.2.4 2016年中国长航签订30万吨VLCC油轮建造合同 195

8.2.5 2016年长航油运2.4亿美元购置油轮 195

8.2.6 2016年长兴岛造超大型油轮 195

8.2.7 2014-2016年中远将逐步增加油轮运力 196

8.3 2009-2011中国石油运输市场发展情况 196

8.3.1 2016年中国石油运输形势分析 196

8.3.2 2014-2016年中国石油水运需求分析 199

第九章客船及旅游船市场 201

9.1 2016年全球客船市场分析 201

9.1.1 客船船队现状 201

9.1.2 客船建造市场 202

9.1.3 客船拆解市场 202

9.1.4 主要建造国家及船厂 203

9.2 2016年全球豪华旅游船市场分析 203

9.2.2 世界豪华旅游船船队现状 203

9.2.3 世界豪华旅游船公司 207

9.2.4 世界豪华旅游船建造市场 208

9.2.5 世界豪华旅游船发展趋势 209

9.3 中国旅游市场形势看好 210

9.3.1 2016年旅游总收入情况 210

9.3.2 2016年我国旅游业总收入预测 210

9.4 中国旅游船制造概况 211

9.4.1 福建发展游艇产业情况分析 211

9.4.2 珠三角游艇产业发展情况分析 212

9.4.3 豪华游艇开始诱惑寻常百姓 213

9.4.4 中国游艇业跨入国际市场 213

第十章中国船舶行业上下游运行分析 214

10.1 2014-2016年世界航运市场分析 214

10.1.1 2016年国际航动市场概况 214

10.1.2 2016年世界航运市场展望 219

10.2 2014-2016年中国航运市场分析 220

10.2.1 2016年航运市场运行回顾 220

10.2.2 2016年中国水运形势预测 224

10.2.3 2016年中国航运市场门槛提高 227

10.2.4 未来航运市场特点 227

10.3 2014-2016年船舶用钢分析 228

10.3.1 2014-2016年中国钢产量分析 228

10.3.2 2014-2016年中国钢铁价格情况 234

10.3.3 2008-2016年船用钢材需求量情况 237

10.3.4 中国造船用钢发展趋势及特点 239

10.3.5 2016年船舶订单支撑我国船舶用钢将继续高增长 239

10.3.6 2016年我国船板需求及价格预测 240

10.3.7 2016年亚洲地区船板市场需求预测 241

第十一章2014-2016年船舶行业竞争情况分析 242

11.1 全球船舶行业竞争分析 242

11.1.1 2016年世界船舶市场竞争情况分析 242

11.1.2 2016年世界船舶市场竞争格局分析 244

11.1.3 2016年全球船舶分产品竞争概况 245

11.1.4 高附加值船舶及工程装备的世界竞争格局分析 245

11.2 中日韩造船业竞争态势分析 250

11.2.1 中日韩造船竞争因素分析 250

11.2.2 中日韩造船业新格局 251

11.2.3 中日韩建造船舶的复杂度对比 254

11.2.4 韩国现代重工与上海外高桥两大造船企业比较 254

11.2.5 中日韩竞争的关键 259

11.2.6 增强我国造船竞争力的措施 262

11.3 中国船舶行业竞争分析 263

11.3.1 中国造船业竞争体系 263

11.3.2 中国船舶工业创新能力显著增强 264

11.4 2016年中国船舶工业技术发展情况 265

11.4.1 世界造船技术发展动向综述 265

11.4.2 中国造船技术取得重大突破国内最大集装箱船在沪出坞 275

11.4.3 中国大型油船系列优化取得突破 276

11.4.4 高附加值船舶高技术成分对比 276

11.5 增强我国船舶业国际竞争力 281

11.5.1 2017年中国船舶工业存在的主要问题 281

11.5.2 2014-2016年中国船舶工业国际竞争力分析 282

11.5.3 政策措施 285

第十二章中国船舶制造业区域竞争分析 287

12.1 2016年船舶制造行业区域竞争结构分析 287

12.2 2016年中国主要区域船舶制造行业竞争分析 287

12.2.1 2016年华北地区船舶制造行业发展分析 287

12.2.2 2016年东北地区船舶制造行业发展分析 288

12.2.3 2016年华东地区船舶制造行业发展分析 288

12.2.4 2016年华中地区船舶制造行业发展分析 288

12.2.5 2016年华南地区船舶制造行业发展分析 288

12.2.6 2016年西南地区船舶制造行业发展分析 289

12.3 2016年中国不同规模船舶制造企业发展概况 289

12.3.1 2016年大型船舶制造企业分析 289

12.3.2 2016年中型船舶制造企业分析 289

12.3.3 2016年小型船舶制造企业分析 289

12.4 2016年中国不同性质船舶制造企业发展概况 290

12.4.1 2016年国有船舶制造企业分析 290

12.4.2 2016年集体船舶制造企业分析 290

12.4.3 2016年股份合作船舶制造企业分析 290

12.4.4 2016年股份制船舶制造企业分析 290

12.4.5 2016年民营船舶制造企业分析 291

12.4.6 2016年外资和港澳台投资船舶制造企业分析 291

12.4.7 2016年其它船舶制造企业分析 291

12.6 上海市船舶制造业发展状况分析 291

12.7 福建省船舶制造业发展状况分析 292

12.8 江苏省船舶制造行业发展状况分析 292

12.9 浙江省船舶制造业发展状况分析 292

12.10 辽宁省船舶制造业发展状况分析 292

12.11 山东船舶产业分析 293

12.12 广东船舶产业分析 293

12.13 其他地区船舶产业分析 293

12.13.1 黑龙江船舶 293

12.13.2湖北省船舶 293

12.13.3 湖南船舶 294

12.13.5重庆市船舶 294

12.4 2016年中国不同性质船舶制造企业发展概况 294

12.4.1 2016年国有船舶制造企业分析 294

12.4.2 2016年集体船舶制造企业分析 294

12.4.3 2016年股份合作船舶制造企业分析 295

12.4.4 2016年股份制船舶制造企业分析 295

12.4.5 2016年民营船舶制造企业分析 295

12.4.6 2016年外资和港澳台投资船舶制造企业分析 295

12.4.7 2016年其它船舶制造企业分析 296

12.4 8 船舶产业集群现状 296

12.4.9 国际船舶产业集群发展动向 296

12.4.10 中国船舶产业集群现状 297

12.4.11 中国东北环渤海湾世界级船舶产业带已经初步形成 298

12.5 长三角地区船舶产业分析 298

12.5.1 长三角船舶产业集群分析 298

12.5.2 长三角成为世界船舶制造业投资转移集聚区 302

12.6 上海市船舶制造业发展状况分析 303

12.6.1 2016年上海市船舶制造行业发展现状分析 303

12.6.2 2016年上海造船业发展成就 303

12.6.3 2016年中意合作发展上海船舶工业签署协议 305

12.6.4 上海市船舶制造业发展趋势预测 306

12.7 福建省船舶制造业发展状况分析 306

12.7.1 2016年福建省船舶制造行业发展现状分析 306

12.7.2 东南沿海造船龙头企业诞生 306

12.7.3 福建造船业单次接单创下五十年以来最高纪录 307

12.7.4 福建民营船舶企业奋力做大 307

12.7.5 福建船舶工业加快转型 308

12.7.6 2014-2016年福建船舶工业集团工业总产值分析 308

12.8 江苏省船舶制造行业发展状况分析 309

12.8.1 2016年江苏船舶行业分析 309

12.8.2 2016年四季度江苏造船业经济运行及经济走势分析 310

12.8.3 2016年江苏省船舶制造业发展状况 311

12.8.4 江苏造船业步入批量建造时代 312

12.8.5 2016年江苏设立船舶出口基地 313

12.8.6江苏造船业:打赢提质增效攻坚战 313

12.8.7《江苏省船舶与海洋工程装备产业“十三五”发展规划》出台 314

12.9 浙江省船舶制造业发展状况分析 324

12.9.1 2016年浙江船舶行业分析 324

12.9.2 2016年浙江省船舶制造业发展状况 324

12.9.3 嘉兴市第一艘水上混凝土组合施工船舶建成投产 326

12.9.4 湖州市船型标准化工作圆满收官,淘汰船舶数量列全省第一 327

12.9.5 首艘人工智能工作船在嘉兴开建 328

12.10 辽宁省船舶制造业发展状况分析 328

12.10.1 2016年辽宁船舶行业分析 328

12.10.2 2016年辽宁省船舶制造业发展状况 329

12.10.3 辽宁船舶工业:脚踏实地,志存高远 330

12.10.4 2016年辽宁船舶工业园首条大吨位船舶正式开工建造 332

12.11 山东船舶产业分析 333

12.11.1 2016年山东省船舶行业分析 333

12.11.2 2016年山东省船舶制造业发展状况 333

12.11.3 四大优势保山东造船业全力启航 334

12.11.4 青岛船舶产业集群强势崛起 334

12.11.5 造船创新走出“山东模式” 336

12.11.6 山东省“十三五”规划对其造船业的影响分析 338

12.11.7山东出台船舶工业结构调整转型升级路线图 349

12.12 广东船舶产业分析 350

12.12.1 2016年广东船舶行业分析 350

12.12.2 2016年广东省船舶制造业发展状况 350

12.12.3 珠海崛起中国最大游艇基地 353

12.13 其他地区船舶产业分析 353

12.13.1 黑龙江船舶运力分析及拓展 353

12.13.2 2016年湖北省船舶工业发展态势分析 355

12.13.3 湖南船舶工业迎来发展春天 358

12.13.4 海南造船业将实现历史性飞跃 359

12.13.5 2014-2016年Q4重庆市船舶工业经济运行情况 360

第十三章中国船舶制造行业重点企业发展分析 361

13.1 中国船舶工业股份有限公司 361

13.1.1 公司简介 361

13.1.2 企业运营分析 362

13.1.3 公司主要财务指标分析 362

13.1.4 中国船舶子公司购广船扬州51%股权 366

13.1.5 中船集团公布“十三五”改革发展纲要 367

13.1.6 中国船舶建造的国内最大箱船首制船实现全船贯通 367

13.1.7 公司风险及对策分析 367

13.1.8 对公司未来发展的展望 368

13.2 中国船舶重工集团公司 372

13.2.1 公司简介 372

13.2.2 中船集团经济效益分析 374

13.2.3 中船重工资本运作再下一城 374

13.2.4 中船集团发展策略 376

13.3 沪东中华造船(集团)有限公司 376

13.3.1 公司简介 376

13.3.2 企业偿债能力分析 378

13.3.3 企业盈利能力分析 378

13.3.4 企业成本费用分析 379

13.4 中船科技股份有限公司 379

13.4.1 公司简介 379

13.4.2 企业运营情况 380

13.4.3 企业主要财务指标分析 381

13.4.4 对公司未来发展的展望 385

13.5 中船海洋与防务装备股份有限公司 385

13.5.1 公司简介 385

13.5.2 企业运营情况 386

13.5.3 企业主要财务指标分析 387

13.5.4 企业在经营中出现的问题与困难及解决方案 391

13.5.5 中船防务在香港举办业绩发布会 391

13.5.6 广船国际业绩预测 392

13.5.7 对公司未来发展展望 393

13.6 大连船舶重工集团有限公司 393

13.6.1 企业基本情况 393

13.6.2 企业偿债能力分析 396

13.6.3 企业盈利能力分析 396

13.6.4 企业成本费用分析 396

13.7 上海外高桥造船有限公司 397

13.7.1 企业基本情况 397

13.7.2 企业偿债能力分析 399

13.7.3 企业盈利能力分析 399

13.7.4 企业成本费用分析 400

13.8 南通中远川崎船舶工程有限公司 400

13.8.1 企业基本情况 400

13.8.2 企业偿债能力分析 402

13.8.3 企业盈利能力分析 403

13.8.4 企业成本费用分析 403

13.9 江苏新世纪造船有限公司 403

13.9.1 企业基本情况 403

13.9.2 企业偿债能力分析 404

13.9.3 企业盈利能力分析 405

13.9.4 企业成本费用分析 405

13.10 江苏扬子江船厂有限公司 405

13.10.1 企业基本情况 405

13.10.2 企业偿债能力分析 406

13.10.3 企业盈利能力分析 406

13.10.4 企业成本费用分析 407

第十四章国际组织相关政策 408

14.1 《国际船舶和港口设施保安规则》 408

14.1.1 对缔约国政府的要求 408

14.1.2 对公司和船舶的要求 408

14.1.3 对港口设施的要求 409

14.1.4 船公司应着手进行的工作 409

14.2 内罗毕国际船舶残骸清除公约 410

第十五章中国船舶产业相关政策 417

15.1 《中华人民共和国国际船舶保安规则》 417

15.2船舶工业部分政策分析 437

15.2.1 2016年关于船舶工业发展的三个重要文件 437

15.2.2 中国实行船舶生产许可制度 438

15.2.3 中国船舶配套业“十三五”发展将锁定四大目标 446

15.2.4 中国拟出台“在建船舶抵押融资办法” 447

15.3 2016年《老旧船舶管理规定》 447

15.3.1 总则 447

15.3.2 船舶购置、光租、改建管理 449

15.3.3 船舶营运管理 451

15.3.4 监督和处罚 452

15.3.5 附则 453

15.4 中国船舶出口信贷亟待立法 453

15.4.1 中国船舶出口信贷经营管理法治化存在的问题 453

15.4.2 对中国船舶出口信贷经营管理法治化的几点建议 455

第十六章中国船舶产业发展规划 457

16.1 2016年全国沿海港口布局规划 457

16.1.1 规划背景和意义 457

16.1.2 全国沿海港口布局规划方案 458

16.1.3 实施效果 461

16.2 船舶工业中长期发展规划 463

16.2.1 《船舶工业中长期发展规划》的发布 463

16.2.2 中国船舶工业中长期发展的指导方针和发展目标 463

16.2.3 中国船舶工业中长期技术发展方向 464

16.2.4 中国船舶工业中长期产品的发展重点 465

16.2.5 中国船舶工业中长期生产组织现代化方面的四项要求 466

16.3 船舶科技发展“十三五”规划纲要及解读 470

16.3.1 船舶科技发展“十三五”规划纲要 470

16.3.2 《船舶科技发展“十三五”规划纲要》解读 471

16.4 “十三五”船舶工业发展政策环境 471

16.4.1 “十三五”船舶工业面临的形势 471

16.4.2 “十三五”船舶工业的发展目标和主要任务 472

16.4.3 “十三五”船舶工业发展指导原则 476

16.4.4 “十三五”促进船舶工业发展的五项措施 476

16.4.5 “十二五”将集中解决船舶配套瓶颈 477

第十七章2018-2024年船舶业发展趋势分析 479

17.1 影响船舶需求的经济因素 479

17.1.1 2018年世界宏观经济发展预测 479

17.1.2 2018年中国宏观经济发展预测 484

17.1.3 人民币升值对我国船舶工业的影响及应对措施 496

17.1.4 次贷危机对船舶行业发展的影响及思考 497

17.2 2014-2016年全球造船行业发展趋势分析 498

17.3 中国船舶工业发展的问题及对策 499

17.3.1 中国船舶工业经济运行中的主要问题 499

17.3.2 船舶业高速增长背后存在隐忧 501

17.3.3 中国船舶工业发展中面临的瓶颈 501

17.3.4 中国船舶工业经济发展的建议 501

17.4 中国船舶工业发展趋势 502

17.4.1 船舶自动化发展趋势 502

17.4.2 现代船舶信息技术的趋势及作用 505

17.5 中国船舶工业产能预测 506

17.5.1 2013年全球四分之一的船舶由中国建造 506

17.5.2 2017年我国造船完工量预测 507

17.6 2018-2024年中国船舶市场供需预测 508

17.6.1 2018-2024年中国船舶供给预测 508

17.6.2 2018-2024年中国船舶需求预测 509

17.7 2018-2024年中国船舶工业运行状况预测 511

17.7.1 2018-2024年中国船舶制造行业产值预测 511

17.7.2 2018-2024年中国船舶制造行业销售收入预测 511

第十八章船舶行业发展战略分析 512

18.1 船舶工业战略转型迫在眉睫 512

18.1.1 战略转型是实现造船强国必经之路 512

18.1.2 科技实力和创新能力是决定因素 513

18.1.3 船舶配套技术水平必须整体跃升 513

18.2 我国船舶产业发展战略 514

18.2.1 航运与造船需相互依存相互促进 514

18.2.2 中国船舶:打造世界品牌航船 514

18.2.3 现代造船模式——中国船舶工业战略选择 515

18.2.4 促进船舶工业又好又快发展的思考 515

18.3 长三角地区船舶产业集群发展战略分析 517

18.3.1 行业技术预见与技术预测 517

18.3.2 长三角地区船舶行业开展技术预见的定位 519

18.3.3 长三角地区船舶产业集群发展的设想 519

18.4 中部船舶工业发展战略分析 520

18.4.1 中国船舶工业发展现状 520

18.4.2 中部船舶工业的竞争地位 521

18.4.3 发展战略分析 522

18.4.4 发展战略预测 523

第十九章2014-2017年船舶行业投资策略分析 526

19.1 船舶工业投资政策 526

19.1.1 国家明确船舶工业鼓励和限制类项目 526

19.1.2 准入门槛提高 526

19.1.3 我国船舶工业投资管理政策 527

19.1.4 大力发展民用船舶,做大做强船舶工业 528

19.1.5 我国船舶工业对外合作的七项工作重点 528

19.1.6 国家将支持七大船舶工业项目 529

19.1.7 《全国沿海港口布局规划》审议通过 529

19.1.8 两类造船造机项目建设用地禁批 531

19.2 行业投资的机遇与风险分析 531

19.2.1 未来中国造船业机遇与风险并存 531

19.2.2 国内造船业面临产能过剩风险 542

19.2.3 长三角“造船热潮”中凸现风险 542

19.2.4 建造入级船舶发展空间更大 543

19.3 2014-2017年船舶制造行业投资策略 543

19.3.1 中国造船业进入资本热追时代 543

19.3.2 2014-2017年中国船舶行业资本运作分析 544

19.3.4 2017年船舶制造行业投资策略 548

19.4 2017年船舶行业投资风险分析 549

19.4.1 宏观经济波动风险评价 549

19.4.2 政策风险评价 550

19.4.3 上下游行业变化风险评价 551

19.4.4 市场供需矛盾风险评价 551

19.4.5 行业竞争风险评价 553

19.4.6 行业主要金融风险 553

19.5 船舶融资租赁市场现状 554

19.5.1 2017年全球船舶融资市场缺口巨大 554

19.5.2 全球逾三成船舶未获融资 555

19.5.3 船舶融资将由欧洲转至亚洲 556

19.5.4 新加坡已成船舶融资中心 556

19.5.5 2017年关于规范国内船舶融资租赁管理的通知 557

19.5.6 2017年船舶融资租赁三资企业外资占比不得过半 559

19.5.7 中国船舶融资租赁浅析 559

19.6 中国造船融资探讨 561

19.6.1 造船融资是船舶工业竞争力的重要因素 561

19.6.2 我国船厂普遍面临贷款融资难的窘境 562

19.6.3 我国船舶融资体系在探索和发展中进步 563

附:报告说明 565

图表目录

图表 1 2003-2016年世界新船成量趋势图 33

图表 2 2003-2016年世界新船完工量趋势图 34

图表 3 2003-2016年世界手持订单量趋势图 34

图表 4 2016年世界造船集团手持船舶订单十强榜 34

图表 5 2016年世界造船集团承接船舶订单十强榜 35

图表 6 2016年底全球主要船企LNG船手持订单统计 35

图表 7 2009底全球主要船企大型集装箱承造统计 36

图表 8 世界主要国家造船业所处产业阶段 36

图表 9 2000-2016年船队规模统计表 37

图表 10 2016年主要造船国家有关实绩简表 39

图表 11 2007-2016年世界商船队船舶保有量 41

图表 12 2016年世界商船队船舶船龄结构 42

图表 13 2016年世界主要航运大国商船队统计 43

图表 14 2006-2016年世界主要船型新船价格 44

图表 15 2016年世界主流船型三大造船指标 45

图表 16 2016年世界主要造船国家和地区三大造船指标 45

图表 17 2016年底世界散货船船队变动表 45

图表 18 2014-2016年世界废船价格变动表 46

图表 19 2006年底-2016年世界主要船型新船价格变动表 46

图表 20 2006-2016年油船新船价格趋势图 47

图表21 2006-2016年散货船新船价格趋势图 48

图表 22 2006-2016年LPG船及LNG船新船价格趋势图 48

图表 23 2006-2016年集装箱船及LNG船新船价格趋势图 48

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。