我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

平板电脑是一种小型、方便携带的个人电脑,以触摸屏作为基本的输入设备。2010年1月27日,苹果公司发布旗下平板电脑产品——iPad。2010年,iPad销量近1500万台。iPad开启了平板电脑新纪元,不同行业的厂商,如消费电子、PC、通讯、软件等厂商都纷纷加入到平板电脑产业中来,一时间,从上游到终端,从操作系统到软件应用,一条平板电脑产业生态链俨然形成。

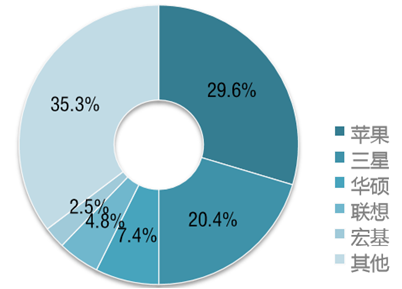

近年来,全球平板电脑市场增势喜人,但呈现放缓迹象。2013年全球平板电脑的出货量同比增长50.6%。2013年,中国平板电脑市场销量达到1718万台。2013年中国平板电脑市场上,苹果、三星与联想占据品牌前三甲,苹果依旧处于平板电脑市场主导地位,但其与三星之间的品牌竞争更加激烈。2014年中国平板电脑的销量为2781万台,全球销量的11.8%,销量增长10%左右,出口数量比重上升到53.8%。全球平板电脑的单季度出货量及增速

平板电脑的市场份额

智研咨询发布的《2017-2022年中国平板电脑行业市场运营态势及发展前景预测报告》共八章。首先介绍了平板电脑相关概念及发展环境,接着分析了中国平板电脑规模及消费需求,然后对中国平板电脑市场运行态势进行了重点分析,最后分析了中国平板电脑面临的机遇及发展前景。您若想对中国平板电脑有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章平板电脑概述

1.1 平板电脑的概念阐释

1.1.1 平板电脑的定义

1.1.2 平板电脑的操作系统

1.1.3 平板电脑的产生及历史

1.1.4 平板电脑的影响

1.2 平板电脑的特点介绍

1.2.1 平板电脑的主要特点

1.2.2 平板电脑的优点

1.2.3 平板电脑的缺点

1.3 平板电脑的常见类型

1.3.1 滑盖型平板电脑

1.3.2 纯平板电脑

1.3.3 商务平板电脑

1.3.4 工业用平板电脑

第二章2014-2016年世界平板电脑市场的发展

2.1 全球平板电脑产业逐渐兴起

2.1.1 初期

2.1.2 发展期

2.1.3 现阶段

2.2 2014年全球平板电脑市场发展状况

2.2.1 第一季度全球平板电脑市场分析

2.2.2 第二季度全球平板电脑市场分析

2.2.3 第三季度全球平板电脑市场分析

2.2.4 第四季度全球平板电脑市场分析

2.2.5 全球平板电脑市场品牌格局分析

2.3 2015年全球平板电脑市场发展状况

2.3.1 第一季度全球平板电脑市场分析

2.3.2 第二季度全球平板电脑市场分析

2.3.3 第三季度全球平板电脑市场分析

2.3.4 第四季度全球平板电脑市场分析

2.4 2016年全球平板电脑市场发展状况

2.5 全球平板电脑产业链现状分析

2.5.1 上游配件供应商

2.5.2 品牌制造商

2.5.3 操作系统平台商

2.5.4 应用软件开发商

2.5.5 电信运营商

2.5.6 服务供应商

2.5.7 渠道商

2.5.8 周边设备制造商

第三章2014-2016年中国平板电脑市场发展环境分析

3.1 宏观经济走势

3.1.1 2014年中国经济发展状况

3.1.2 2015年中国经济发展状况

3.1.3 2016年中国经济发展状况

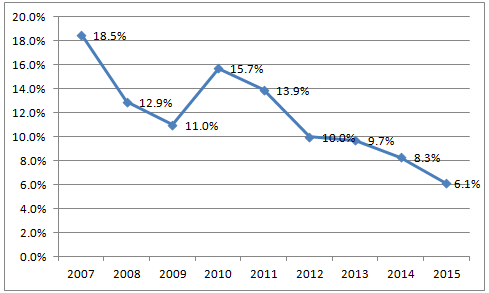

我国自改革开放以来,工业化进程加快,经济发展水平得到了极大的提升。2007-2012年,我国工业增加值保持着逐年上升的趋势,但同比增速波动下降。2007年,我国工业增加值同比增速为18.5%,为近五年来的最高值;2014年,工业增加值同比增速下降为8.3%;2015年前三季度,工业增加值同比增速下降为6.2%。2015年全年,全国规模以上工业增加值按可比价格计算比上年增长6.1%。

2007-2015年全国规模以上企业工业增加值同比增速(单位:%)

2016年是中国经济持续探底的一年,经过2015-2016年全面培育新的增长源和新的动力机制,中国宏观经济预计将在2017年后期出现稳定的反弹,并逐步步入中高速的稳态增长轨道之中。2016年,预计全年GDP增速为6.7%左右,增速较2015年下降约0.2个百分点。预计2016年我国第一产业增加值增速为3.6%,第二产业为5.3%,第三产业为8.6%。消费、投资和净出口对GDP增长的拉动分别为4.0、2.6和0.1个百分点。

3.2 需求市场规模

3.2.1 中国人口规模现状

3.2.2 中国网民规模现状

3.2.3 中国互联网普及现状

3.3 计算机行业现状

3.3.1 2014年中国计算机行业运行状况

3.3.2 2015年中国计算机行业运行状况

3.3.3 2016年中国计算机行业运行状况

第四章2014-2016年中国平板电脑市场综述

4.1 中国平板电脑市场发展状况

4.1.1 中国平板电脑市场发展现状

4.1.2 中国平板电脑市场发展态势

4.1.3 中国平板电脑市场竞争激烈

4.1.4 视频产业助推平板电脑产业发展

4.1.5 平板电脑屏幕发展现状

4.2 中国平板电脑市场与国际市场差异

4.2.1 硬件成本

4.2.2 网络环境

4.2.3 市场结构

4.3 中国平板电脑消费者行为分析

4.3.1 消费主体特征分析

4.3.2 用户生活形态分析

4.3.3 品牌偏好度分析

4.3.4 尺寸偏好度分析

4.4 国产平板电脑市场发展分析

4.4.1 市场特征

4.4.2 品牌结构

4.4.3 产品结构

4.4.4 价格结构

4.4.5 市场竞争力

4.5 中国平板电脑市场的问题及建议

4.5.1 我国平板电脑发展需注意的问题

4.5.2 中国平板电脑市场标准缺失

4.5.3 平板电脑亟待挖掘新市场

4.5.4 我国平板电脑企业的发展建议

第五章2014-2015年中国平板电脑市场分析

5.1 2014年中国平板电脑市场分析

5.1.1 市场特征

5.1.2 品牌结构

5.1.3 产品结构

5.1.4 价格结构

5.1.5 主流厂商

5.2 2015年中国平板电脑市场分析

5.2.1 市场特征

5.2.2 品牌结构

5.2.3 产品结构

5.2.4 价格结构

5.3 2016年中国平板电脑市场分析

5.3.1 市场特征

5.3.2 品牌结构

5.3.3 产品结构

5.3.4 价格结构

5.3.5 主流厂商

第六章2014-2016年中国平板电脑市场产业链分析

6.1 上游配件供应商

6.1.1 芯片类供应商

6.1.2 液晶面板供应商

6.1.3 存储供应商

6.2 品牌制造商

6.2.1 品牌结构对比

6.2.2 市场产品数量

6.2.3 单品关注率

6.3 操作系统平台提供商

6.3.1 苹果iOS

6.3.2 Android

6.3.3 Windows

6.3.4 WebOS

6.3.5 MeeGo

6.4 应用软件开发商

6.4.1 Android、iOS成为开发商主战场

6.4.2 传统软件开发商加入

6.4.3 休闲游戏和基于移动互联网的客户端受宠

6.4.4 在线商店盈利模式成熟

6.4.5 软件开发商营销模式转变

6.4.6 盗版问题不利于产业发展

6.5 电信运营商

6.5.1 4G网络支撑平板电脑发展

6.5.2 国际市场4G运营商

6.5.3 国内市场4G运营商

6.6 服务供应商

6.6.1 应用商店提供商

6.6.2 信息提供类服务商

6.6.3 应用开发类服务商

6.6.4 移动社交服务供应商

6.6.5 云端应用类服务商

6.6.6 数字阅读内容供应商

6.7 渠道商

6.7.1 购买渠道类型

6.7.2 购买渠道分布

6.7.3 品牌专卖店是主要渠道

6.7.4 新的渠道模式有待发掘

6.8 周边设备制造商

6.8.1 高利润的iPad配件

6.8.2 “MFI”认证体系

6.8.3 配件产品及其分类

6.8.4 参与者与竞争格局

第七章2014-2016年中国平板电脑市场品牌制造商分析

7.1 苹果(Apple)

7.1.1 企业概况

7.1.2 平板电脑市场定位

7.1.3 平板电脑市场份额

7.1.4 平板电脑市场销售现状

7.1.5 平板电脑市场竞争态势

7.2 三星(Samsung)

7.2.1 企业概况

7.2.2 市场经营状况

7.2.3 平板电脑市场份额

7.3 联想(Lenovo)

7.3.1 企业概况

7.3.2 平板电脑市场定位

7.3.3 平板电脑市场现状

7.3.4 平板电脑销售状况

7.4 华硕(ASUS)

7.4.1 企业概况

7.4.2 平板电脑产品结构

7.4.3 平板电脑市场展望

7.5 微软(Microsoft)

7.5.1 企业概况

7.5.2 平板电脑发展概况

7.5.3 平板电脑市场销售收入

7.5.4 平板电脑成功之道

7.6 其他品牌制造商

7.6.1 酷比魔方(CUBE)

7.6.2 蓝魔(RAmos)

7.6.3 戴尔(Dell)

7.6.4 宏碁(Acer)

7.6.5 惠普(HP)

第八章平板电脑市场前景趋势分析(ZY ZM)

8.1 全球平板电脑市场的前景及趋势

8.1.1 全球平板电脑市场出货量预测

8.1.2 全球平板电脑市场的发展趋势

8.1.3 全球平板电脑产业的发展趋势

8.2 中国平板电脑市场前景分析

8.2.1 中国平板电脑市场的发展前景

8.2.2 平板电脑市场未来影响因素分析

8.2.3 中国平板电脑市场出货量预测

8.3 中国平板电脑市场趋势预测

8.3.1 消费竞争日趋激烈

8.3.2 新的市场需求涌现

8.3.3 厂商布局全产业链战略

8.3.4 应用多样化满足个性需求

8.3.5 4G将在平板电脑市场普及

8.3.6 柔性屏幕将是新消费点

图表目录

图表 平板电脑的发展历史

图表 平板电脑与手机和笔记本的优劣势分析

图表 平板电脑对移动终端的影响

图表 第三季度全球平板电脑出货量

图表 全球五大平板电脑生产商市场份额占比

图表 2013-2014年国内生产总值增长速度(累计同比)

图表 2013-2014年规模以上工业增加值增速(月度同比)

图表 2013-2014年固定资产投资(不含农户)增速(累计同比)

图表 2013-2014年房地产开发投资增速(累计同比)

图表 2013-2014年社会消费品零售总额名义增速(月度同比)

图表 2013-2014年居民消费价格上涨情况(月度同比)

图表 2013-2014年工业生产者出厂价格涨跌情况(月度同比)

图表 2014-2015年国内生产总值增长速度(累计同比)

图表 2014-2015年规模以上工业增加值增速(月度同比)

图表 2014-2015年固定资产投资(不含农户)增速(累计同比)

图表 2014-2015年社会消费品零售总额名义增速(月度同比)

图表 2014-2015年居民消费价格上涨情况(月度同比)

图表 2014-2015年城镇居民人均可支配收入实际增长速度(累计同比)

图表 2014-2015年农村居民人均收入实际增长速度(累计同比)

图表 2007-2014年人口及其自然增长率变化情况

图表 2015-2016年国内生产总值增长速度(累计同比)

图表 2015-2016年规模以上工业增加值增速(月度同比)

图表 2015-2016年固定资产投资(不含农户)增速(累计同比)

图表 2015-2016年房地产开发投资增速(累计同比)

图表 2015-2016年社会消费品零售总额名义增速(月度同比)

图表 我国微型电子计算机月度产量及增速

图表 我国各省市微型电子计算机累计产量及增速

图表 我国笔记本电脑月度产量及增速

图表 我国显示器、打印机累计产量及增速

图表 我国微型电子计算机产量、销售量及产销率

图表 我国计算机整机、外设价格指数

图表 中国台式电脑市场品牌关注比例分布

图表 中国一体电脑市场品牌关注比例分布

图表 中国笔记本电脑市场品牌关注比例分布

图表 中国平板电脑市场品牌关注比例分布

图表 中国上网本市场品牌关注比例分布

图表 计算机行业累计出口额及增速

图表 我国微型电脑单月出口额及增速

图表 我国笔记本电脑单月出口额及增速

图表 我国电子计算机制造固定资产累计投资额及增速

图表 我国电子计算机制造业主要经营指标

图表 我国微型电子计算机出厂价格指数

图表 我国电子计算机制造业亏损面和亏损深度

图表 我国电子计算机制造业三费及增速

图表 我国电子计算机制造业主要财务指标

图表 2015年电子计算机行业各季度销售产值完成

图表 2015年我国计算机累计出口额情况

图表 2015年我国电子计算机行业投资情况

图表 2015年电子计算机行业效益完成情况

图表 2014-2015年我国计算机市场区域结构

图表 2009-2015年电子计算机行业收入、利润比重

图表 2012-2015年中国平板电脑市场销量走势

图表 平板电脑用户的特征指数

图表 2014年中国网民平板电脑品牌拥有率及偏好度

图表 消费者在不同场合选择各尺寸平板电脑的对比图

图表 2015年中国国产平板电脑市场品牌关注比例分布

图表 2015年中国国产平板电脑市场品牌关注排名对比

图表 2015年中国国产平板电脑市场产品关注排名

图表 2015年中国国产平板电脑市场最受关注的前10款产品及主要参数

图表 2015年中国国产平板电脑产品类型关注比例走势

图表 2015年中国国产平板电脑产品核心数关注比例走势

图表 2015年中国国产平板电脑产品价格区间关注比例走势

图表 2014年中国平板电脑市场品牌关注比例分布

图表 2012-2014年中国平板电脑市场品牌关注比例对比

图表 2014年中国平板电脑市场品牌关注排名对比

图表 2014年中国平板电脑市场主流品牌关注比例走势

图表 2014年中国平板电脑市场主流品牌市售产品数量对比

图表 2014年中国平板电脑市场主流品牌单品关注率对比

图表 2015年中国平板电脑市场品牌关注比例分布

图表 2014-2015年中国平板电脑市场品牌关注排名对比

图表 2015年中国平板电脑市场品牌关注排名对比

图表 2015年中国平板电脑市场产品关注排名

图表 2015年中国平板电脑市场最受关注的前10款产品及主要参数

图表 2015年中国平板电脑产品类型关注比例走势

图表 2015年中国平板电脑市场不同系统产品分布

图表 2015年中国平板电脑产品操作系统关注比例走势

图表 2015年中国平板电脑产品存储类型关注比例走势

图表 2015年中国平板电脑产品内存容量关注比例走势

图表 2015年中国平板电脑产品屏幕尺寸关注比例走势

图表 2014-2015年中国平板电脑产品价格区间关注比例对比

图表 2015年中国平板电脑产品价格区间关注比例走势

图表 2015年中国主流平板电脑品牌产品平均价格对比

图表 2016年中国平板电脑市场品牌关注比例分布

图表 2015-2016年中国平板电脑市场品牌关注比例对比

图表 2016年中国平板电脑市场产品关注排名

图表 2016年中国平板电脑市场最受关注的十款产品及主要参数

图表 2016年中国平板电脑产品定位关注比例对比

图表 2015-2016年中国平板电脑产品类别关注比例对比

图表 2016年中国平板电脑产品操作系统关注比例对比

图表 2015-2016年中国平板电脑产品存储类型关注比例对比

图表 2015-2016年中国平板电脑产品存储容量关注比例对比

图表 2015-2016年中国平板电脑产品核心关注比例对比

图表 2015-2016年中国平板电脑产品分辨率关注比例对比

图表 2016年中国平板电脑市场不同价格产品分布

图表 2015-2016年中国平板电脑产品价格关注比例对比

图表 2016年中国平板电脑市场主流品牌产品均价对比

图表 2016年三大平板电脑厂商品牌关注比例走势

图表 2016年三大平板电脑厂商在售产品数量对比

图表 2016年三大平板电脑厂商单品关注率对比

图表 经过优化的移动设备ARM芯片组结构示意图

图表 ARM处理器概况

图表 Imagination PowerVR SGX系列图形核心

图表 ARM Mali系列图形核心

图表 高通Adreno系列图形核心

图表 NVidia Tegra2和其他设备的三角形输出率和像素填充率

图表 其他设备平台分析

图表 2016年三大主流平板电脑厂商品牌关注比例对比

图表 2016年三大主流平板电脑厂商品牌关注比例走势

图表 2016年三大主流平板电脑厂商市售产品数量对比

图表 2016年三大主流平板电脑厂商单品关注率对比

图表 用户感兴趣的平板电脑应用软件类别分布

图表 用户对带4G功能的平板电脑选择情况

图表 用户对国内运营商定制的平板电脑选择情况

图表 平板电脑用户选择的购买渠道分布

图表 用户选购iPad相应配件比例分布

图表 华硕平板电脑产品及对应主要参数列表

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。