我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

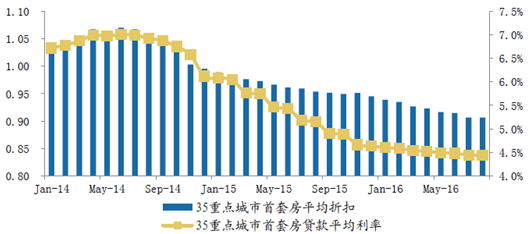

从银行首套房折扣利率的变化趋势来看,在全国35个城市的533家银行中,本月折扣利率变化较小,大部分银行折扣利率与上月持平,共493家,环比上个月增加了6家,占比约为92.50%。与上个月相比提升首套房折扣利率的共有22家,环比增加6家,占比为4.13%;9家银行下调折扣利率,与上月持平,占比约1.69%;此外暂停房贷业务的银行有9家,环比上月增加1家。从具体的利率分布来看, 533家银行中提供优惠利率的银行有459家,环比上月增加了1家,占比86.1%,较上月微增0.04个百分点,再创历史新高。其中有156家银行提供9折以下优惠利率,环比上月微增1家,占比29.27%。而在提供9折以下优惠利率的银行中,提供8.5折优惠利率的银行数量环比上月持平,依旧为125家。此外,提供9折优惠的银行有223家,环比上月增加11家,占比41.8%。

35重点城市首套房贷款平均利率和平均折扣

智研咨询发布的《2017-2022年中国房地产市场运行态势及投资战略研究报告》共十章。首先介绍了房地产产业相关概念及发展环境,接着分析了中国房地产行业规模及消费需求,然后对中国房地产行业市场运行态势进行了重点分析,最后分析了中国房地产行业面临的机遇及发展前景。您若想对中国房地产行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章房地产行业发展概述 17

第一节 房地产定义 17

第二节 房地产分类 17

第二章全球房地产市场发展分析 18

第一节 国际房地产市场发展概况 18

一、 市场现状及特征 18

二、 价格走势分析 19

三、 重要发展动态 23

第二节 部分国家和地区房地产市场概况 30

第三章中国房地产市场发展分析 34

第一节 中国房地产行业发展综述 34

一、 “十三五”整体简要回顾 34

二、 我国房地产行业呈现短周期化特征 36

三、 房地产行业整体利润情况 37

四、 我国房地产行业泡沫浅析 38

第二节 2016年3季度中国房地产行业的发展 40

一、 开发状况 40

二、 行业运行 42

三、 发展特征 45

四、 热点回顾 46

第三节 中国二三线城市房地产市场现状 47

一、 市场逐步复苏 47

二、 市场运行现状 48

三、 市场迎来利好 48

四、 市场监测动态 50

第四节 中国房地产行业面临的问题及考验 52

一、 当前需注意的问题 52

二、 行业面临的瓶颈 53

三、 房价上涨压力仍然较大 54

四、 市场供需结构明显失衡 54

第五节 中国房地产行业的对策及建议 54

一、 主要对策分析 54

二、 市场调控应走法制化道路 56

三、 制度改革和市场发展的对策 58

四、 规范税收管理的对策 60

第四章房地产投融资情况分析 63

第一节 房地产投资现状分析 63

一、 投资规模及增长 63

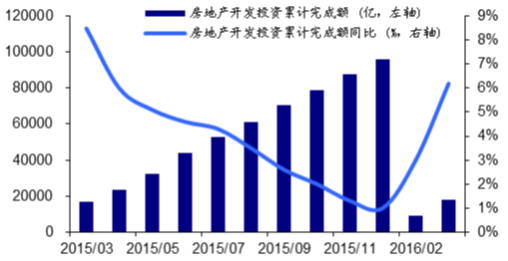

2016 年1-3 月度全国房地产累计开发投资为1.77 万亿元,同比增长6.20%。相比2015 年同期同比增长8.50%而言,2016 年增幅继续降低;1-3 月商品住宅投资1.17 万亿元,同比增长4.60%,占房地产开发投资比重为66 %。

2015-2016年全国房地产开发投资同比增速

二、 投资结构分析 66

三、 房地产开发企业到位资金状况 70

四、 影响投资的主要因素 73

第二节 房地产融资现状分析 74

一、 房地产信贷规模巨大 74

二、 2015房地产债务风险上升 78

三、 2016年房地产信托融资规模下滑 79

第三节 民间资本投资房地产的主要特点 80

一、 民间资本对房地产的支持作用减弱 80

二、 民间资本仍关注房地产 81

三、 民间资本以机会性投资为主 81

四、 民间资本改变投资策略 81

第四节 保障房融资情况分析 81

一、 保障房建设趋向稳定 81

二、 融资渠道艰难开拓 82

三、 保障房成为地方融资工具 82

四、 银行定向限量支持保障房建设 83

第五节 房地产投资融资发展的建议 86

第五章主要房地产细分市场发展分析 87

第一节 商业地产市场发展分析 87

一、 基本状况 87

二、 运营特征 88

三、 基本状况 89

四、 运营分析 90

五、 市场形势 91

第二节 写字楼市场发展分析 92

一、 市场综述 92

二、 投资概况 93

三、 销售概况 94

四、 价格走势 98

五、 2016年写字楼供需不平衡现象分析 99

第三节 二手房市场发展分析 99

一、 总体状况概述 99

二、 挂牌量分析 102

三、 价格走势分析 104

四、 区域市场发展 105

第四节 工业地产市场分析 107

一、 总体运行状况 107

二、 市场供需分析 108

三、 行业竞争态势 108

四、 投资潜力分析 109

第五节 养老地产市场分析 110

一、 总体运行状况 110

二、 市场供需分析 111

三、 行业竞争态势 112

四、 市场投资主体三足鼎立 112

五、 投资潜力分析 113

第六章房地产市场营销策略分析 116

第一节 2016年房地产市场营销趋势 116

一、 全民营销 116

二、 电商营销 117

三、 品类营销 117

四、 资本营销 117

五、 大品牌营销 118

六、 自媒体营销 118

七、 粉丝营销 119

八、 精准营销 119

九、 体验营销 120

十、 点评营销 120

第二节 当前房地产营销策略分析 121

一、 房地产营销中的问题 121

二、 房地产营销策略 121

第三节 基于GISVR的新型房地产营销模式 124

一、 GIS和VR 124

二、 基于GIS\VR新型营销模式的优势 124

第四节 房地产企业开展网络营销的策略选择 125

一、 房地产企业开展网络营销的优势 125

二、 房地产企业开展网络营销的问题 128

三、 房地产企业实现网络“赢销”策略 132

第七章房地产市场竞争格局 134

第一节 国内房地产生产企业的SWOT分析 134

一、 优势 134

二、 劣势 134

三、 机会 135

四、 威胁 135

第二节 国内房地产生产企业提高竞争力的途径 136

一、 房地产企业核心竞争力 136

二、 房地产企业核心竞争力评价体系 137

三、 房地产企业核心竞争力构建 138

四、 房地产企业核心竞争力的保持策略 139

五、 房地产企业核心竞争力提升策略 141

六、 房地产企业核心竞争力产业链延伸策略分析 141

第八章国内重点企业分析 143

第一节 美好置业集团股份有限公司 143

一、 经营效益分析 143

二、 业务经营分析 146

三、 财务状况分析 147

四、 未来前景展望 153

第二节 武汉南国置业股份有限公司 154

一、 经营效益分析 154

二、 业务经营分析 157

三、 财务状况分析 158

四、 未来前景展望 163

第三节 招商局地产控股股份有限公司 165

一、 经营效益分析 165

二、 业务经营分析 168

三、 财务状况分析 169

四、 未来前景展望 175

第四节 金地(集团)股份有限公司 176

一、 经营效益分析 176

二、 业务经营分析 180

三、 财务状况分析 181

四、 未来前景展望 188

第五节 格力地产股份有限公司 189

一、 经营效益分析 189

二、 业务经营分析 192

三、 财务状况分析 193

四、 未来前景展望 199

第六节 中珠控股股份有限公司 200

一、 经营效益分析 200

二、 业务经营分析 203

三、 财务状况分析 204

四、 未来前景展望 209

第七节 天津津滨发展股份有限公司 210

一、 经营效益分析 210

二、 业务经营分析 214

三、 财务状况分析 215

四、 未来前景展望 221

第八节 上海世茂股份有限公司 222

一、 经营效益分析 222

二、 业务经营分析 225

三、 财务状况分析 227

四、 未来前景展望 232

第九章房地产行业投资环境分析 234

第一节 2016年中国宏观经济发展环境分析 234

一、 中国GDP分析 234

二、 消费价格指数分析 234

三、 社会消费品零售总额 236

四、 全社会固定资产投资分析 236

五、 进出口总额及增长率分析 237

第二节 宏观环境未来形势分析 238

一、 国际经济发展趋势 238

二、 中国经济发展趋势 239

三、 城市化的发展趋势 240

第三节 房地产产业政策环境分析 244

一、 2016年主要房地产政策综述 244

二、 2016年房地产行业主要政策分析 247

三、 当前形势下加强房地产市场调控的思考 256

四、 2016年房地产宏观调控政策取向预测 256

第十章房地产行业投资机遇分析 258(ZY CW)

第一节 中国房地产行业投资时机分析 258

一、 时间因素 258

二、 空间因素 258

三、 生命周期因素 259

第二节 中国房地产行业的投资特性 261

一、 周期性 261

二、 关联性 261

三、 地域性 261

四、 政策敏感性 261

第三节 城市化为我国房地产业带来机遇 261

一、 城市受益路径 261

二、 房企产品选择 262

三、 郊区开发商机 262

四、 城市建筑的升级改造 263

第四节 二三线城市房地产的投资机遇分析 263

一、 投资吸引力不断提高 263

二、 房地产投资增长迅速 265

三、 市场销售稳步增长 266

四、 土地市场供应增长显著 267

五、 人口集聚及城市化提升空间大 269

图表目录

图表 1 2014-2016年3季度全国房地产开发企业土地购置面积增速情况 40

图表 2 2014-2016年3季度全国房地产开发企业到位资金增速情况 41

图表 3 2014-2016年3季度全国商品房销售面积及销售额增速 42

图表 4 2016年份东中西部地区房地产销售情况 42

图表 5 2016年份全国房地产开发和销售情况 43

图表 6 2016年二线代表城市住宅成交情况 50

图表 7 40 2007-2015年我国全社会固定资产投资和房地产投资情况 62

图表 8 2010-2016年全国房地产开发投资走势 63

图表 9 2013-2016年全国房地产开发投资增速 63

图表 10 2014-2016年全国房地产开发投资增速 64

图表 11 2014-2016年全国房地产开发企业土地购置面积增速 65

图表 12 2008-2016年房地产按物业类型的投资增长结构表 66

图表 13 2010-2016年房地产按区域类型的投资增长结构表 66

图表 14 2015年全国房地产和住宅按省、直辖市、自治区分列投资增长表 67

图表 15 2014-2016年全国商品房销售面积及销售额增速 68

图表 16 2008-2016年房地产开发企业资金来源构成表 69

图表 17 2015年房地产市场资金来源结构 70

图表 18 2011年-2015年全国房地产开发企业到位资金增速 71

图表 19 2014-2016年全国房地产开发企业本年到位资金增速 71

图表 20 2012-2016年房地产开发投资资金来源累计同比增速 73

图表 21 2015年国内房地产余额季度变化情况 74

图表 22 2010-2016年国内房地产变化趋势 75

图表 23 2012-2016年住房公积金变化情况 75

图表 24 2015年全国住房公积金运营情况 76

图表 25 2015年中国商业营业用房及办公楼销售面积及增速 86

图表 26 2015年中国商业营业用房及办公楼销售额及增速 87

图表 27 2016年中国商业营业用房及办公楼销售面积及增速 88

图表 28 2016年中国商业营业用房及办公楼销售额及增速 89

图表 29 2015年中国办公楼开发投资完成额及增速 92

图表 30 2016年中国办公楼开发投资完成额及增速 93

图表 31 2012年中国办公楼销售面积及增速 93

图表 32 2012年中国办公楼销售额及增速 94

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。