截至16年二季度末,全国信用卡和借贷合一卡用发卡数量共计4.73亿张, 同比增长9.26%,其中人均持有信用卡0.31张。信用卡授信总额为8.05万亿元,同比增长25.44%;信用卡应偿信贷余额为3.57万亿元,同比增长19.72%。信用卡卡均授信额度1.70万元,授信使用率44.33%,较上年同期下降2.11%。信用卡逾期半年未偿信贷总额480.57亿元,环比增长4.91%,占信用卡应偿信贷余额的1.43%,占比较1季度末下降0.02%。

银联数据(CUPD)显示,经过多年跑马圈地,各行信用卡发卡策略已出现显著分化。2015年末,发卡量最高的工行累计卡量近1.09亿张,全年新增835万张,同比下降33.25%,主要是15年下半年仅新增发卡123万张,相比上半年发卡量大幅萎缩。15年中国银行和民生银行新增发卡量同比亦呈现收缩,而兴业、中信、浦发则以高于50%的增速快速增长。

一、信用卡累计发卡量和新增发卡量

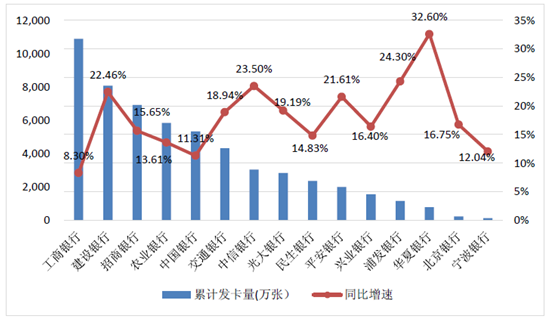

2015年,已披露信用卡数据的上市银行中,工商银行信用卡累计发卡量位居第一,达1.09亿张,同比增长8.30%。华夏、浦发、中信、建行、平安银行的累计发卡量同比增速均超过20%。其中中信银行主要是因为去年信用卡在跨界合作方面比较积极,与互联网公司的密切合作有力拓展了新增发卡量的获客渠道。 此外,招商银行还披露了流通卡数和流通户数,分别为3782万张和3103万户,据此可估算出招行客户人均持有招行信用卡约1.33张。

2015年上市银行信用卡累计发卡量和同比增速(单位:万张)

2015年上市银行新增发卡量及同比增速(单位:万张)

相关报告:智研咨询发布的《2017-2022年中国信用卡市场运行态势及投资战略研究报告》

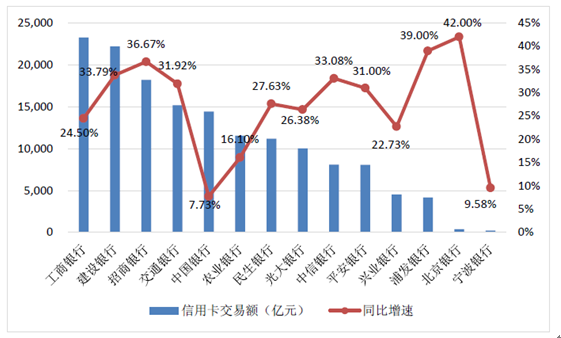

二、信用卡交易额

信用卡交易方面,除了五大行披露的是信用卡全年消费额外,其他行均披露是的信用卡交易额。各行信用卡交易额同比增速分化显著,但大部分银行的信用卡交易额增速都保持在20%以上。

另外,工商银行披露其信用卡卡均消费额为12578万元,同比增长4.3%;招商银行披露其流通卡每卡月平均交易额4331元,同比增速10.68%。(注:工商银行卡均消费额=报告期消费额/报告期月平均卡量)

2015年上市银行信用卡交易情况(单位:亿元)

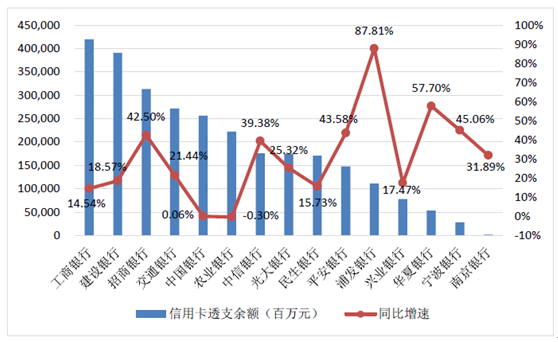

三、信用卡透支余额

信用卡贷款余额方面,浦发银行、华夏银行和招商银行信用卡透支余额加速增长,同比增速分别为87.81%、57.70%和42.50%,预计与银行发卡量加大和分期业务推广加速有关。相比之下,中国银行和农业银行虽然发卡量在扩大,但信用卡贷款余额却基本没有增长。农行年报显示,这主要是由于信用卡分期业务交易额有所下降。

2015年上市银行信用卡贷款余额及同比增速(单位:百万元)

四、各类银行信用卡收入结构

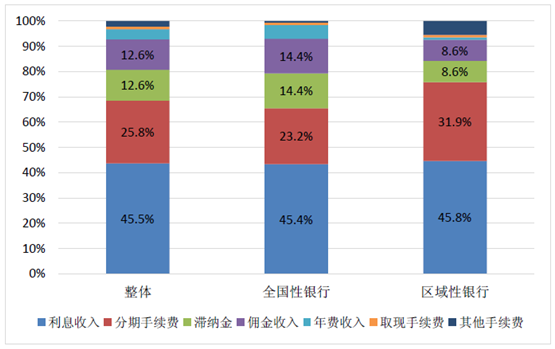

从2015年银联数据披露的其客户银行信用卡业务情况来看,信用卡总收入为649.03亿元,同比增长38.11%。收入结构方面,利息收入、分期手续费、滞纳金和佣金收入四项合计占比已经超过了90%。其中,占比最高的是利息收入达45.50%,较上年末下降了4.22%;分期手续费占比则提高了1.69个百分点至25.8%。由此可见,在信用卡收入结构中,大部分还是靠利息收入,其次是靠分期业务。

2015年银联数据客户银行信用卡业务收入结构

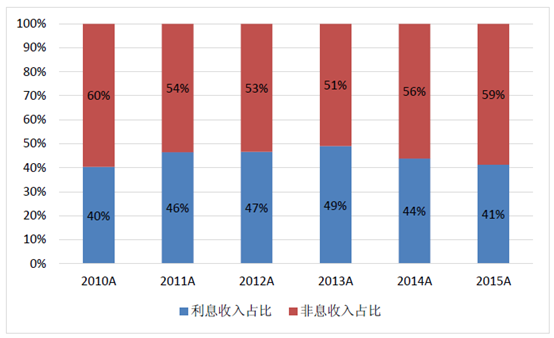

年年报披露信用卡业务收入结构的上市银行中,浦发银行信用卡收入同比增幅最大,实现营业收入105.81亿元,同比增长119%。其中利息收入43.69亿元,同比增长106.57%,在总收入中占比达41.29%(如图7),信用卡中间收入(年费收入等)62.12亿元,同比增长129.06%,主要是因为加强分期业务力度带来分期手续费快速增长。

2015年起,浦发信用卡紧抓市场热点,转变盈利模式,构建“互联网+信用卡”的业务发展模式。首先推出年内最大惠民工程——除部分提供特别权益的卡片以外,浦发信用卡旗下50多款产品免除年费,成为国内首家跨入“0”年费新时代的发卡银行。其次,积极推进浦发信用卡手机端金融服务平台“浦大喜奔”APP、微信平台等移动端业务发展,围绕客户的生活圈,为持卡人提供衣食住行等全方位、多功能的快捷金融服务,在获客能力和提高客户粘性方面效果显著。此外,浦发银行信用卡中心推出两项智能服务模式:融入交互体验功能的“云账单”和智慧客服“随心听”功能,使得个人账单使用更灵活方便,同时提高了服务效率,极大地提升了客户体验。

浦发银行信用卡收入结构变化

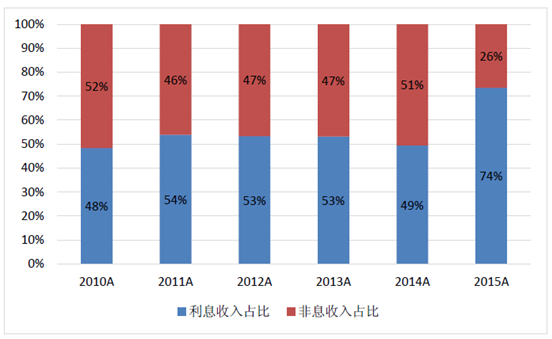

招商银行2015年起对信用卡持卡人分期收入进行了重分类,将其从非利息收入调整为利息收入,调整后2015年信用卡利息收入达267.29亿元,占比达73.58%(如图8),同口径较2014年增长56.81%,信用卡非利息业务收入达95.98亿元,同口径较2014年增长38.78%。主要是因为信用卡持卡人分期收入快速高。

得益于2015年招行抓住了移动支付趋势,在信用卡方面打造连接商户与用户的新型混合支付工具“一招过”,重构现有业务体系下的饭票及影票系统,迅速扩张线下消费场景规模,抢占支付市场,并先后与VISA合作推出了VISA-Checkout、与银联合作推出了HCE“一闪通•云闪付”,获得了各界的广泛好评;通过银联与苹果公司展开移动 支付合作,成为首批支持Apple Pay的发卡行,市场份额在同业中处于领先地位。

招商银行信用卡收入结构变化

注:2015年起,招商银行将分期收入从非利息收入重分类为利息收入

随着利率市场化推进,存贷利差不断收窄, 商业银行将逐渐向轻资产经营方向转型,未来信用卡业务将逐步提高非息收入占比。而信用卡非息收入贡献最大的业务则是信用卡分期付款业务。目前,信用卡分期付款业务已经涵盖购车与车位、装修、教育、旅游、百货等日常生活所及的主要领域,预计商业银行信用卡分期业务收入占比将在整个信用卡盈利结构中逐年提高。

五、信用卡资产质量整体情况

近年来,伴随经济下行,信用卡业务风险持续上升,《2016年第一季度支付体系运行总体情况》报告显示,信用卡逾期半年未偿信贷总额458.09亿元,环比增长20.46%,占信用卡应偿信贷余额的1.45%,占比较2015年末上升0.22个百分点。

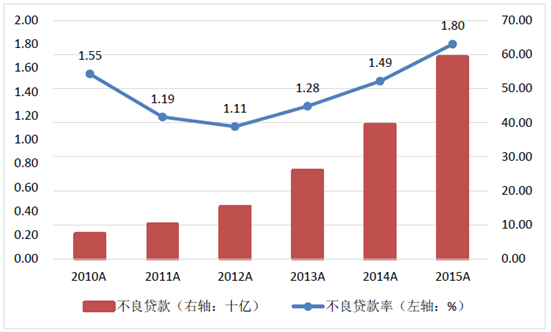

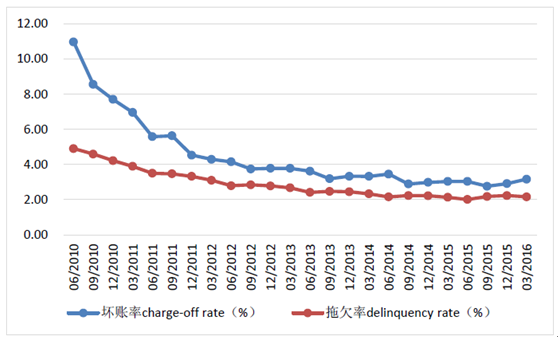

2015年末信用卡透支不良率为1.80%,比上年末上升0.31%;信用卡不良贷款余额591.6亿元,同比增幅达50.50%。近年信用卡透支不良率及不良贷款余额如图9所示,商业银行早期为抢占市场份额,过度重视信用卡发卡数量、审核不严导致的风险隐患逐渐暴露,加之我国信用卡贷款仍未实现自主核销导致不良高企。不过与美国相比,我国信用卡不良率仍在合理可控范围之内。

我国商业银行信用卡贷款不良情况 单位:十亿元人民币,%

美国信用卡贷款不良情况 单位:%

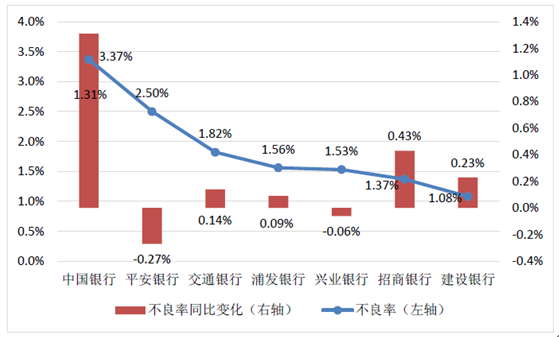

从已披露信用卡业务风险情况的银行来看,中国银行不良率最高,达到了3.37%,较上年末上升了1.31个百分点;不良余额8636百万元,同比增长63.65%。2015年末,只有平安银行和兴业银行不良率有所缓解,同比分别下降了0.27个百分点和0.06个百分点;其他银行不良率均呈现上升趋势,幅度不一。

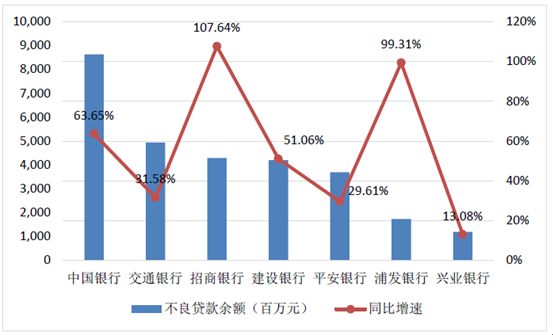

不良贷款余额方面,浦发银行不良余额大幅攀升,同比增幅达到107.64%,但是不良率同比仅上升0.09个百分点,主要是信用卡贷款规模快速增长,稀释了不良率。

2015年上市银行披露的信用卡业务不良率

注:中国银行和交通银行披露的是信用卡透支减值率

2015年上市银行披露的信用卡业务不良贷款余额 单位:百万元

注:中国银行和交通银行披露的是减值的信用卡贷款

六、信用卡行业发展趋势预测

随着移动互联网、互联网金融的兴起,蚂蚁花呗、京东白条等互联网金融产品频频发力抢占信用卡客户群,信用卡市场竞争加剧。在监管政策和市场的双重驱动下,为了适应“互联网+”发展趋势,银行的信用卡业务在发卡模式、支付技术、客服等方面创新层出不穷。

1、获客渠道网络化

截至2015年底,商业银行基本都完成了信用卡网络申请渠道建设,还有一部分银行实现了通过APP和微信等移动终端申请,使得客户申请信用卡更加便利,移动终端与信用卡的绑定还可以提升客户粘性。据招商银行统计数据显示,截至2015年10月,仅仅用了10个月,招行信用卡官方微信粉丝数已突破2000万户,其中持卡注册用户也突破1500万,注册率高达75%。每月通过招行信用卡官方微信递交卡片申请的数量已达15万人次,每月有超3万人次通过信用卡官方微信申请汽车分期业务,官方微信成为了信用卡获客和变现的重要的渠道。

此外,部分银行也积极加强与与互联网行业领先企业的战略合作,扩展网络获客能力。例如,中信银行与三大互联网巨头腾讯、阿里、百度深入开展联名卡合作,与联盟及外部渠道进行大数据合作;光大银行信用卡与京东金融、优酷合作;招商银行信用卡在游戏动漫等领域与平台合作推出魔兽游戏信用卡、航海王信用卡等。

2、信用卡支付方式多元化

国外,在移动支付兴起后,信用卡公司和发卡银行都积极创新其支付方式。例如,美国老牌信用卡公司万事达,于2013年起陆续推出了配备NFC功能设备的在线支付服务和自拍付款(Selfie Pay)的脸部识别付款服务。英国,巴克莱集团旗下巴克莱信用卡公司(Barclaycard)也于2015年7月1日发布了一套无触点支付配件bPay可穿戴支付设备,并在其官网上出售。

国内方面,2016年5月,中国银联发布了《中国银行卡产业发展报告(2016)》,报告显示,2015年,银联联合主要金融机构、手机厂商等发布“云闪付”,结合NFC、HCE、TSM和Token等支付创新技术,通过智能手机终端实现“空中发卡、非接闪付、网上支付”。同时,银联卡小额免签免密服务正式推出,蓝牙迷你付、NFC迷你付、mPOS等受理端产品创新取得新进展,为消费者带来全新的移动支付体验。信用卡支付方式呈现多元化发展趋势,其中以卡基为基础的闪付和以移动终端为基础的HCE云支付将成为主要支付形态。

尽管微信支付、支付宝势头强劲,但是商业银行庞大的客户基础以及发卡量是第三方支付机构无法匹敌的优势,随着大数据和云技术等的应用,银行的信用卡业务在移动支付领域将会扳回一局。

3、虚拟信用卡业务

2014年3月,央行下发紧急文件叫停了支付宝、腾讯的虚拟信用卡产品。但是2015年首批民营银行的正式成立,以微众银行为代表的互联网银行表示不会设置实体网点,意味着其发放实体卡的可能性不大,这将成为虚拟信用卡业务的一个突破口。而且在国外,花旗银行、美国银行等早已经推出了虚拟信用卡。

随着中国银联推出HCE云支付功能,以及Token技术在移动支付中的应用,虚拟卡业务得以实现,ApplePay、SamsungPay、HCE云闪付加速了虚拟信用卡的发展和普及。目前,工商银行、中国银行、建设银行、浦发银行都有了虚拟信用卡业务。以建设银行推出的龙卡e付卡为例。2016年初,建设银行抓住移动金融发展机遇,与中国银联、Visa、万事达卡三大卡组织共同推出龙卡e付卡。客户成功申办龙卡e付卡后,通过短信验证获取卡号、有效期、安全码等信息,并在手机银行或个人网银进行安全绑定,即可开启全新的支付之旅。据了解,龙卡e付卡具有诸多优势,如可“快速办卡、即时授信”,支持多渠道全网络支付,可实现境内境外、线上线下、消费取现一体化交易。此外,该卡是业内首张具有交易开关功能的信用卡,可大大降低伪冒用卡风险。也许虚拟信用卡会是信用卡业务未来发展的一个趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国信用卡行业市场专项调研及投资前景研究报告

《2025-2031年中国信用卡行业市场专项调研及投资前景研究报告》共九章,包含中国信用卡区域发展分析,中国信用卡市场主体分析,中国信用卡市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信用卡行业产业链、数量及重点企业分析:信用卡数量下滑,行业面临市场饱和与支付习惯变迁双重夹击[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国信用卡发行规模、交易规模及市场竞争格局分析:建设银行信用卡消费额完成2.93万亿元,瑶瑶领先[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国信用卡发行量、交易规模及市场格局分析:授信总额达21.02万亿元,同比增长10.86%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国信用卡在用发卡量、授信额度、透支余额及不良率分析[图]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)