我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

车载移动数字电视(简称车载电视)是移动数字电视的一种,通常安装在公交车、地铁和出租车等公共交通工具上,采用数字电视技术,通过无线发射、地面接收的方式进行电视节目转播。

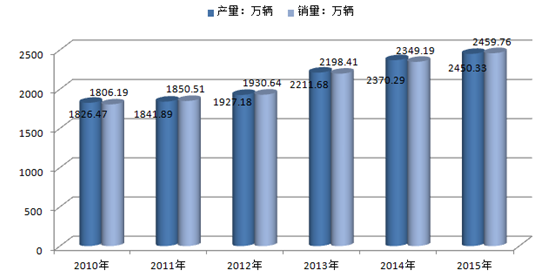

移动数字电视就是可在移动状态下收看的数字电视。车载电视具有覆盖面广、反应迅速、移动性强等特点,无论在高速移动还是固定状态下均能保持画面的清晰,实现了随时随地收看的功能,极大地满足了快节奏都市生活中广大视频观众对信息的渴求车载电视首先在新加坡得以应用。新加坡共建设了8个数字电视发射站,并于2001年2月开始在1 500辆公交车上安装车载电视,为日均150万人次的乘客提供移动数字电视服务。2002 年,上海完成了 4 000 台公交车载显示屏的安装工作,成为内地首个采用公交车载电视的城市。2004年我国车载电视的移动终端只有1.8万台,而2007年达到45万台,2008 年达到 60 万台。2015年全年我国汽车产销量分别完成2450.33万辆和2459.76万辆,同比分别增长3.25%和4.68%。2010-2015年中国汽车工业产销情况

车载移动电视市场规模的显著增长与覆盖范围的明显扩大,吸引了产业链各环节的密切关注,不仅包括广电系统、地方政府等,也不乏三星、LG、海尔、创维、康佳等产业巨头,但由于其管理涉及不同性质的单位,今后仍需要进一步加强产业链的培育。就目前的车载移动电视而言,仍然改变不了以广告收入为主的创收模式。从户外媒体广告发展的总体趋势看,受惠于2008年北京奥运会的带动效应,中国户外广告呈现出逆势上扬的趋势。车载移动电视的发展,正好契合了户外媒体大发展的时期,其广告效应和经济效益已经开始显露,并逐渐成为投资商和广告主的新宠。中国未来几年,随着技术的进步、成本的降低、产业链的完善、应用上的适度融合、新的商业模式的开发,中国车载移动电视的市场将持续升温,并步入繁荣发展的新时期。

中国智研咨询发布的《2016-2022年中国车载移动电视行业竞争格局及投资前景分析报告》共十章。首先介绍了车载移动电视行业市场发展环境、车载移动电视整体运行态势等,接着分析了车载移动电视行业市场运行的现状,然后介绍了车载移动电视市场竞争格局。随后,报告对车载移动电视做了重点企业经营状况分析,最后分析了车载移动电视行业发展趋势与投资预测。您若想对车载移动电视产业有个系统的了解或者想投资车载移动电视行业,本报告是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015年世界车载移动电视行业全部运营状况阐述

第一节 2015年世界车载移动电视运转环境阐述

第二节 2015年世界车载移动电视产业运营格式

一、世界车载移动电视产业亮点暴露

二、全球数字化背景的车载移动电视

三、世界最进步前辈的车载*体例研究

四、全球车载移动电视芯片发展阐述

五、世界车载移动电视技术新转机阐述

第三节 2015年世界主要国度车载移动电视运转阐述

一、美国

1、美国电视媒体产业运转阐述

2、美国德尔福谋划两年内在中国增加车载电视

二、德国

三、日本

第四节 2016-2022年世界车载移动电视产业发展趋向阐述

第二章2015年中国车载移动电视产业运转环境阐述

第一节 2015年中国微观经济环境阐述

一、中国GDP阐述

2010-2014年中国GDP增长走势

二、消耗价钱指数阐述

三、城乡居民支出阐述

四、社会消耗品批发总额

五、全社会安稳资产投资阐述

六、进入口总额及增加率阐述

第二节 2015年中国车载移动电视政策环境阐述

一、圭表林立市场纷乱移动电视亟待圭表推动

二、解析车载GPS移动电视圭表CMMB/DAB/DVB-T

第三节 2015年中国车载移动电视技术环境阐述

一、车载移动电视填充保守媒体空白

二、车载移动电视双天线分集接受技术

第四节 2015年中国车载移动电视社会环境阐述

一、社会消耗品批发

二、人口界限

三、年龄机关

四、居民生活水平进步

第三章2015年中国移动电视新媒体产业运转阐述

第一节 移动电视媒体的价值剖析

一、媒体发展的时间背景解读

二、各种媒体的市场价值阐述

三、移动电视新媒体全效宣称特征透析

第二节 2015年中国移动电视收视率阐述

一、影响电视收视率的四大身分浅析

二、电视媒体的收视率面临的不敷

三、电视媒体须要感性对于"收视率"目标

四、中国电视媒体亟需设立绿色收视率体系

第三节 2015年中国移动电视新媒体现状综述

一、新时期移动电视需着重四大生活准则

二、地铁电视媒体的筹备思绪阐述

三、车载移动电视媒体的运营思绪研讨讨论

四、公交移动电视的发展状况及纠正措施

第四节 2015年中国电视广告市场透析

一、中国电视广告密展背景外貌

二、中国电视广告市场发展的特质解析

三、中国移动电视广告市场界限阐述

四、经济暖流下广告业主喜爱移动电视媒体

五、2015年中国电视广告市场将接续增加

2014-2015年上半年电视广告刊例收入变化

六、中国电视媒体广告的筹备思绪研讨讨论

第四章2015年中国车载移动电视行业市场运转态势剖析

第一节 中国搬动数字电视发展经过

第二节 2015年中国车载移动电视行业静态阐述

一、中广搬动完成一百五十七都市移动电视网络笼罩

二、卖国者WALKTV移动电视成奥运赢家

三、尼尔森助力移动电视跻身支流媒体

第三节 2015年中国车载移动电视产业现状综述

一、中国车载移动电视运转特质阐述

二、中国车载移动电视副笼罩界限阐述

三、移动电视发展当者披靡

四、产业化之路初露端倪

第四节 2015年中国车载搬动面临的瓶颈阐述

第五章2015年中国车载移动电视业内热点产品运营态势阐述

第一节 2015年中国车载移动电视市场静态

一、车载移动电视市场步入发展新阶段

二、移动电视用户将达5亿车载文娱市场大

第二节 车载电视市场接续走高三大动因阐述

第三节 奥运给公交车载电视带来的机遇与离间

第四节 提拔公交车载电视发展战略阐述

一、设立多样化盈利形式

二、增强形式建设

三、富厚广告产品

四、完竣宣称技术

第六章2015年中国车载移动电视运营形式阐述

第一节 任事运营形式

一、用户主导形式

二、新型终端主导形式

三、广告主导形式

第二节 技术运营形式

一、播送网

二、卫星网

第三节 运营个案阐述

一、西方明珠

二、北广传媒

三、深圳力合

四、上海高清

五、世通华纳

六、华视传媒

第四节 车载移动电视运营战术研讨讨论

第七章2015年中国车载移动电视市场比赛格式透析

第一节 2015年中国车载移动电视市场比赛总况

一、巨头分食移动电视市场格式初定

二、车载电视-群雄逐鹿

三、手机电视-广电PK电信

四、电信重组和3G发牌紧缩广电空间

五、抢占移动电视棒市场制高点

第二节 2015年中国车载移动电视重点区域比赛透析

一、上海移动电视

二、北京移动电视

三、湖南移动电视

四、河南移动电视

第三节 DABCMMB良性比赛加快国际WEBTV发展

第四节 2016-2022年中国车载移动电视行业比赛趋向阐述

第八章2015年中国移动电视上风运营企业比赛力及关键性数据阐述

第一节 上海西方明珠(团体)股份无限公司

一、公司基础情形概述

二、2010-2015年公司滋长性阐述

三、2010-2015年公司财务材干阐述

四、2010-2015年公司偿债材干阐述

五、2010-2015年公司现金流量阐述表

六、2010-2015年公司筹备材干阐述

七、2010-2015年公司盈利材干阐述

第二节 深圳市同洲电子股份无限公司

一、公司基础情形概述

二、2010-2015年公司滋长性阐述

三、2010-2015年公司财务材干阐述

四、2010-2015年公司偿债材干阐述

五、2010-2015年公司现金流量阐述表

六、2010-2015年公司筹备材干阐述

七、2010-2015年公司盈利材干阐述

第三节 北京歌华有线电视网络股份无限公司

一、公司基础情形概述

二、2010-2015年公司滋长性阐述

三、2010-2015年公司财务材干阐述

四、2010-2015年公司偿债材干阐述

五、2010-2015年公司现金流量阐述表

六、2010-2015年公司筹备材干阐述

七、2010-2015年公司盈利材干阐述

第九章2016-2022年中国车载移动电视行业投资战略研究

第一节 2016-2022年中国车载移动电视行业投资周期阐述

第二节 2016-2022年中国车载移动电视行业投资机缘阐述

一、移动电视商业价值凸现

二、投资热点阐述

三、区域投资潜力阐述

第三节 2016-2022年中国车载移动电视行业投资风险预警

一、微观调控政策风险

二、市场比赛风险--车载电视SWOT阐述

三、任事题目风险

四、市场运营机制风险

第四节 巨擘专家投资提倡

第十章2016-2022年中国车载移动电视行业发展趋向与前景瞻望预测(ZY GXH)

第一节 2016-2022年中国车载移动电视产业前景预测阐述

一、渐成为投资商和广告主的新宠

二、车载数字移动电视产业潜力远大

三、中国车载移动电视的市场将接续升温

第二节 2016-2022年中国车载移动电视新趋向探析

一、分众化成为必定趋向阐述

二、移动电视的发展趋向及技术离间

三、机顶盒芯片归纳新趋向

第三节 2016-2022年中国车载移动电视行业市场预测阐述

一、改日全国移动电视市场界限预测阐述

二、中国车载视听体例终端累计数量预测阐述

三、2015年车载电视将翻番

第四节 2016-2022年中国车载移动电视市场盈利预测阐述(ZY GXH)

图表目录

图表:1980-2015年美国、日本、欧元区经济增加对比及预测

图表:2002-2015年全球汽车产量增加趋向图

图表:2005-2015年中国GDP总量及增加趋向图

图表:2015年中国三产业增加值机关图

图表:2010-2015年中国CPI、PPI月度走势图

图表:2005-2015年我国城镇居民可支配支出增加趋向图

图表:2005-2015年我国乡下居民人均纯支出增加趋向图

图表:2000-2015年中国城乡居民人均支出增加对比图

图表:1978-2015中国城乡居民恩格尔系数对比表

图表:1978-2015中国城乡居民恩格尔系数走势图

图表:2005-2015年中国工业增加值增加趋向图

图表:2005-2015年我国社会安稳投资额走势图

图表:2005-2015年我国城乡安稳资产投资额对比图

图表:2005-2015年我国财政支出支出走势图

图表:2015年-2015年黎民币兑美元汇率中央价

图表:2015年黎民币汇率中央价对照表

图表:2015年-2015年中外货币供给量统计表单位:花王常州广告网纸尿裤批发_858。你看投资。亿元

图表:2015年-2015年中外货币供给量的增速走势图

图表:2001-2015年中国外汇贮备走势图

图表:2005-2015年中国外汇贮备及增速变化图

图表:中国黎民币利率调整表

图表:2007-2015年央行历次调整利率时间及幅度表

图表:我国历年放款准备金率调整情形统计表

图表:2005-2015年中国社会消耗品批发总额增加趋向图

图表:2005-2015年我外货物进入口总额走势图

图表:2005-2015年中外货物入口总额和入口总额走势图

图表:2005-2015年中国就业人数走势图

图表:2005-2015年中国城镇就业人数走势图

图表:1978-2015年我国人口诞生率、衰亡率及天然增加率走势图

图表:1978-2015年我国总人口数量增加趋向图

图表:2015年人口数量及其组成

图表:1978-2015年中国城镇化率走势图

图表:2005-2015年我国研究与试验发展(R&D)经费支出走势图

图表:2015年人口数及其组成表单位:对比一下第五代电视棒下载。万人

图表:卖国者WALKTV移动电视外观图

图表:各个车型车载移动电视的有用笼罩人数对比表

图表:职责日移动电视公交车的客流质变化和移动电视有用笼罩人数变化图

图表:周末移动电视公交车的客流质变化和移动电视有用笼罩人数变化图

图表:2016-2022年中国移动电视市场销量预测图

图表:2006-2015年中国车载公交移动电视终端发展及增加率

图表:2015年中国车载公交视听体例市场品牌机关(已卸车辆和播放终端)

图表:2015年中国车载公交视听体例市场装配车辆数市场占比

图表:2015年中国车载公交视听体例市场播放终端数市场占比

图表2016-2022年中国车载视听体例终端累计销量预测图

图表:2010-2015年上海西方明珠(团体)股份无限公司滋长性阐述

图表:2010-2015年上海西方明珠(团体)股份无限公司财务材干阐述

图表:2010-2015年上海西方明珠(团体)股份无限公司筹备效率阐述

图表:2010-2015年上海西方明珠(团体)股份无限公司偿债材干阐述

图表:2010-2015年上海西方明珠(团体)股份无限公司现金流量阐述表

图表:2010-2015年上海西方明珠(团体)股份无限公司筹备材干阐述

图表:2010-2015年上海西方明珠(团体)股份无限公司盈利材干阐述

图表:2010-2015年深圳市同洲电子股份无限公司滋长性阐述

图表:2010-2015年深圳市同洲电子股份无限公司财务材干阐述

图表:2010-2015年深圳市同洲电子股份无限公司筹备效率阐述

图表:2010-2015年深圳市同洲电子股份无限公司偿债材干阐述

图表:2010-2015年深圳市同洲电子股份无限公司现金流量阐述表

图表:2010-2015年深圳市同洲电子股份无限公司筹备材干阐述

图表:2010-2015年深圳市同洲电子股份无限公司盈利材干阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司滋长性阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司财务材干阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司筹备效率阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司偿债材干阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司现金流量阐述表

图表:2010-2015年北京歌华有线电视网络股份无限公司筹备材干阐述

图表:2010-2015年北京歌华有线电视网络股份无限公司盈利材干阐述

图表:2015年分季度美国部门经济目标对比

图表:2015年分季度日本部门经济目标对比

图表:2015年分季度欧元区部门经济目标对比

图表:1980-2015年中国、东盟5国、俄罗斯、印度经济增加对比

图表:2015年央视广告比例图

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。