我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

学前教育是国民教育体系的重要组成部分,是重要的社会公益事业。学前教育关系亿万儿童的健康成长和千家万户的切身利益,关系国家和民族的未来。我国的早教市场在1998年开始萌芽,经过10多年的发展,早教机构已经走过了一波迅速扩张期。以东方爱婴、红黄蓝等为代表的本土早教机构和以金宝贝、天才宝贝等为代表的海外品牌共同占据着当前的早教市场。近年来,学前教育行业已经成为中国教育培训整体版图中最亮的一颗明星,得到了社会、政府、媒体、家长愈来愈多的关注,在“教育消费升级”、“城镇化”、“80/90父母”、“4+2+1之家庭结构”、“国家政策”等多方面因素的影响下,学前教育行业整体发展将会迎来下一个黄金十年;当然,行业发展在蕴含着巨大发展机会的同时,也给现有的学前教育机构带来了前所未有的挑战,机构整合之大幕正在拉开,未来十年,谁能把握住历史发展机遇,谁能在群雄混战的格局中脱颖而出,谁将成为中国学前教育行业的真正王者,答案正在揭晓。

学前教育指社会专门的托幼机构对0-6岁儿童及为出生胎儿所进 行的教育 。 中国的托幼机构包括 : 幼儿园 、学前班、社区活动中心、 游戏小组和其他各种流动的幼儿教育机构与组织。幼儿教育依据年龄分为三类 : 胎教( -1-0 岁 )、入园前教育( 1-3 岁 )、幼儿园( 4-6 岁 )。两维定位学前教育

学前教育市场空间大,政策是推动学前教育产业增长的最 重要因素。2015 年规模为 8196 亿元,未来五年 CAGR=7.8%,预计 2020 年约 1.2 万亿。学前教育以素质教育为主,难以出现量化的衡量指标,产品难标准化,单 体规模不大。学前教育的核心是线下体验,因而互联网改造空间有 限,O2O 模式为主。学前教育需要投入大量的硬件和人力,投资回报率较低。

目前,民办教育机构已占据我国学前教育产业六成以上市场份额,成为促进学前教育领域发展的重要力量。在公办园、集体办园和其他部门办园不断减少的同时,民办幼儿园快速发展。2013年我国幼儿园整体在园人数3894万,公办与民办大概各占一半份额;按照公办幼儿园平均收费500元/人月;民办幼儿园平均收费800元/人月计算,保守估计3-6岁学前教育市场整体规模在2500亿左右;此外,中国 0-3岁婴幼儿人数在5000万左右,按照每个家庭年均消费3000元计算,该市场整体规模也在1500亿上下。整体看,中国0-6岁学前教育市场的整体规模在4000亿以上。此外,随着中国城镇化率逐步提升,城市中、高档家庭收入比例持续增加,城市家庭用于教育消费比例占总收入的比重也在持续增加,学前教育市场整体规模将至少以每年20%的速度递增,这一趋势在未来五到十年基本可以认定为大概率事件。根据国家教育发展纲要,未来几年幼儿园在校生将增长1400万人,2020年学前教育普及率将达85%,即学前教育普及率每提升一个百分点就意味着新增50万个幼儿园在校学生。近年来,国家对学前教育行业的重视程度不断加强,连续颁布了诸多法律法规来规范、促进本行业的发展,对幼儿园(包括公办与民办)的管理力度也在不断加强,特别在证照颁发、教学教材使用、价格审批/备案、财务审计等方面越发严格,这将会在一定程度上提升民办幼儿园的准入门槛以及管理规范水平。整体看,在未来相当长一段时期内,政策主导方向仍要大力促进学前教育行业的发展,鼓励社会力量以多种形式举办幼儿园,引导和支持民办幼儿园提供普惠性服务等。智研咨询发布的《2016-2022年中国学前教育行业市场行情动态及投资战略咨询报告》共十六章。首先介绍了学前教育相关概念及发展环境,接着分析了中国学前教育规模及消费需求,然后对中国学前教育市场运行态势进行了重点分析,最后分析了中国学前教育面临的机遇及发展前景。您若想对中国学前教育有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分学前教育产业环境透视

第一章学前教育行业发展综述 1

第一节 学前教育行业概述 1

一、行业定义与研究范围界定 1

二、学前教育的主要内容 1

三、学前教育的基本原则 2

四、学前教育行业地位分析 2

五、学前教育发展历程 4

1、学前教育的创建阶段 4

2、学前教育社会地位的确立阶段 5

3、学前教育的快速发展阶段 6

第二节 中国学前教育的性质、功能与定位 10

一、中国法规文件中对学前教育性质、功能与定位的规定 10

1、学前教育性质 10

2、学前教育的功能 11

3、学前教育的定位 12

二、学前教育性质、功能与定位及其保障的国际经验 12

三、中国学前教育性质、功能与定位的实际状况 15

四、政府主导是保障学前教育性质、功能与定位的决定性条件 16

第三节 发展学前教育的意义 19

一、学前教育对个人的意义 20

二、学前教育对社会的意义 21

三、学前教育对家庭的意义 22

第四节 学前教育理念分析 23

一、蒙台梭利教育 23

1、蒙台梭利教育简介 23

2、教育理念概述 24

3、教学方法 26

4、蒙台梭利的教育实践 28

5、蒙台梭利教育在我国的发展 29

二、多元智能教育 29

1、多元智能教育 29

2、多元智能教育理念的具体教学内容 30

3、多元智能教育理念的特点 31

4、多元智能理论对于中国教育改革的意义 32

5、多元智能教育幼儿园的作用 33

三、感觉统合教育 35

1、感觉统合教育简介 35

2、感觉统合教育的重要性 39

四、奥尔夫音乐教育 45

1、奥尔夫音乐教育简介 45

2、奥尔夫音乐教育的理念 45

3、奥尔夫音乐的优势 46

4、奥尔夫音乐教学法内容及原理 47

五、亲子教育 49

1、亲子教育简介 49

2、亲子教育内容 49

3、亲子教育的方法与技巧 52

4、亲子教育的意义与作用 55

第五节 学前教育财政投入立法 57

一、我国学前教育财政投入立法的必要性 57

二、我国学前教育财政投入立法的可行性 60

1.学前教育财政投入立法有宪法、法律和政策依据 60

2.学前教育财政投入立法有发达国家的立法 62

3.学前教育财政投入立法的社会基础和经济 63

三、我国学前教育财政投入立法基本框架构想 64

1.学前教育财政投入立法总则 64

2.学前教育财政投入的来源 64

3.学前教育财政投入的分配和使用 64

4.学前教育财政投入的执法和监督 65

5.学前教育财政投入经费管理和审计 65

6.学前教育财政投入的法律责任 66

7.附则 66

第六节 学前教育普及中的政府责任 66

一、学前教育是一项重要的公共服务 67

二、学前教育普及中政府责任失范的现象 67

三、学前教育普及中落实政府责任的路径分析 71

第二章学前教育行业发展环境分析 76

第一节 行业政策环境分析 76

一、中国学前教育的管理体制 76

1、学前教育管理机构及其职责分工的沿革 76

2、教育部门在学前教育事业中的职责与作用 79

3、各级政府对学前教育的职责 81

二、中国学前教育的经费投入与幼儿园收费 82

1、学前教育经费的宏观政策与发展变化 82

2、学前教育经费来源的渠道 82

3、幼儿园的收费规定 82

4、学前教育的免税与收税政策 83

三、有关中国幼儿教师的政策 85

1、对幼儿教师队伍建设的宏观要求 85

2、幼儿教师的资格要求与准人制度 85

四、行业政策与法律法规 87

1、《幼儿园教育指导纲要(试行)》 87

2、《关于幼儿教育改革和发展的指导意见》 91

3、《幼儿园管理条例》 94

4、《幼儿园工作规程》 96

5、《国务院关于基础教育改革与发展的决定》 100

6、《中华人民共和国民办教育促进法》 115

7、《中华人民共和国民办教育促进法实施条例》 131

8、《全国幼儿园园长任职资格、职责和岗位要求(试行)》 133

9、《关于加强民办学前教育机构管理工作的通知》 135

10、《关于当前发展学前教育的若干意见》 136

五、行业政策发展趋势 141

第二节 行业经济环境分析 143

一、国民经济运行情况GDP 143

二、消费价格指数CPI、PPI 144

三、全国居民收入情况 147

四、恩格尔系数 149

五、工业发展形势 152

六、固定资产投资情况 154

七、财政收支状况 156

八、中国汇率调整 157

九、社会消费品零售总额 158

十、对外贸易&进出口 160

十一、交通、邮电和旅游 163

第三节 行业社会环境分析 164

一、国内社会环境发展现状 164

二、2013年社会环境发展分析 165

第三章国际学前教育行业发展分析及经验借鉴 178

第一节 国际学前教育行业发展状况 178

一、国际学前教育行业总体情况 178

二、国际学前教育发展策略 180

1、教育立法 180

2、财政投入 181

3、学前教育多元化 183

4、学前教育师资 184

5、学前教育交流与合作 187

三、国际学前教育发展特点 188

四、国际学前教育经费投入情况 189

五、国际学前教育发展对我国的启示 190

第二节 各国学前教育行业发展分析 192

一、美国学前教育发展分析 192

1、美国学前教育发展概况 192

2、美国学前教育的目标 203

3、美国学前教育立法保障 204

4、美国学前教育投资主体 206

5、美国学前教育课程设置 206

6、美国幼小衔接经验 210

二、法国学前教育行业发展分析 212

1、法国学前教育发展概况 212

2、法国学前教育的目标 221

3、法国学前教育性质与经费承担情况 221

4、法国幼儿园的职能及课程设置 223

5、法国幼儿教师的定位与培训 224

6、法国学前教育的法律保障 225

7、法国学前教育体制对我国的启示 226

三、德国学前教育发展分析 228

1、德国学前教育发展概况 228

2、德国学前教育立法保障 228

3、德国学前教育机构模式 230

4、德国学前教育课程设置 232

四、日本学前教育发展分析 232

1、日本学前教育发展概况 232

2、日本学前教育机构的建立和发展 232

3、日本政府的学前教育政策和措施 235

4、日本幼儿园学制 236

5、日本学前教育环境与设施设备 237

6、日本幼儿园的教育体制 237

7、日本幼小衔接经验 238

五、新西兰学前教育发展分析 241

1、新西兰学前教育发展概况 241

2、新西兰学前教育管理体系 241

3、新西兰学前教育的目标 245

4、新西兰学前教育机构模式 245

5、新西兰学前教育课程设置 246

6、新西兰学前教育师资培训 253

六、澳大利亚学前教育发展分析 253

1、澳大利亚学前教育发展概况 253

2、澳大利亚学前教育的目标 254

3、澳大利亚学前教育机构模式 254

4、澳大利亚学前教育课程设置 256

5、澳大利亚幼儿教育质量保障体系 256

七、朝鲜学前教育发展分析 261

1、国家给幼儿园提供最好的条件。 261

2、严格的管理制度与均衡的师资水平。 262

3、强调教学过程中的连贯和系统性。 262

4、融音乐于幼儿一日生活中。 262

第二部分学前教育行业深度分析

第四章我国学前教育行业发展现状分析 263

第一节 我国学前教育行业发展状况分析 263

一、中国学前教育行业发展总体概况 263

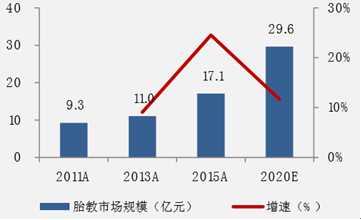

胎教领域:2015 年规模 17.1 亿,占学前教育市场 0.2%,占比太小。由于放开二胎带来的新生儿人口红利递减,导致胎教领域增速递减,2015 年增速 24.5%,预计 未来 5 年增速降至 11.6%。入园前教育:2015 年规模 107.7 亿元,占幼教整体 1%,参 与率提升,收入规模将实现高增长,预计 2015-2020 年 CAGR 达 31.7%,规模将达 426 亿元。

胎教(-1-0岁)市场规模及增速

入园前教育(0-3岁)市场规模及增速

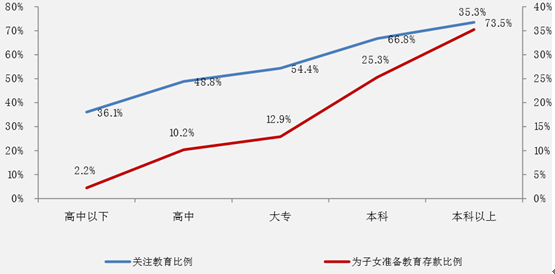

幼教是教育中的可选消费,消费弹性大,收入增加带来的消费升级,父母素质提升的转变带来的教育意 识转变使得是驱动胎教及入园前教育增长的关键因素。“不能输在起跑线上”的观念深入人心使得“起跑线”年龄起点的不断降低,幼教需求正逐渐刚需化。

高等教育毛入学率

父母教育程度与对子女教育关注相关关系

幼儿园阶段教育为学前教育的主体,预计 2015-2020 年占比均值为 98.5%。预计2016-2022年行业规模增速平稳约7.3%,其中连锁加盟幼儿园将受益幼儿园行业快速增长,最具投资价值。2015 年收入 8071.6 亿元,同比增速5.9%,增速平稳。 受益于人均教育支出比重提升,未来五年收入增速略加快,2016-2020 年 CAGR=7.3%,预计 2020 年收入达 1.15 万亿元。

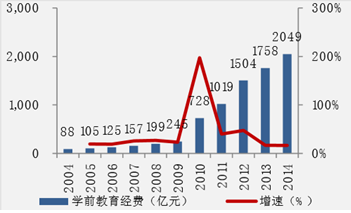

国家学前教育经费投入及增速

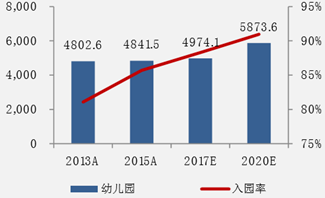

幼儿园适龄人口及入园率

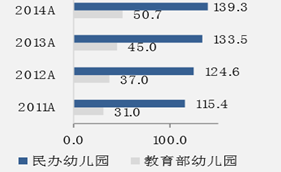

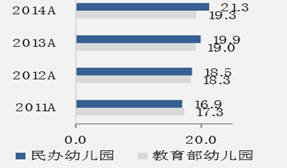

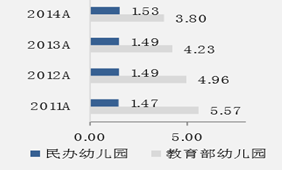

公办幼儿园数量少,占 比仅为 25%,资源供给不足,园均人数 380,远高于民办幼儿园。民办 幼儿园数量多占比达 68%,在园人数与公办幼儿园接近,园均人数为 153 人。

幼儿园数量(千所)

在园人数(百万人)

园均人数(百人/所)

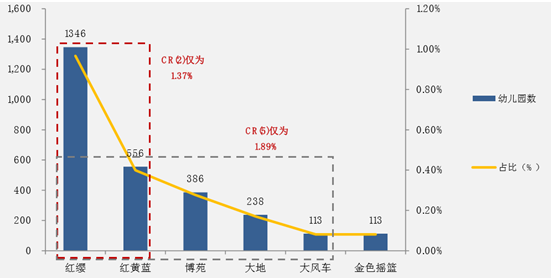

民办幼儿园园均人数较少并不代表民办幼儿园成长 环境优于公办幼儿园,民办幼儿园行业集中度低,质量参差不齐,行 业亟待整合,将出现全国性民办幼儿园龙头。

民办幼儿园行业集中度

二、中国学前教育行业发展趋势分析 266

三、中国学前教育经费投入状况 267

四、中国学前教育办学模式分析 268

1、教育部门办 268

2、民办 270

五、学前教育发展中外对比 272

六、学前教育公共服务体系基本特征 278

1、公共性 278

2、政府主导性 280

3、多元性 280

4、均衡性 281

5、创新性 282

6、保障性 282

第二节 中国学前教育行业经营模式分析 283

一、中国学前教育行业主要经营模式 283

1、连锁加盟模式 283

2、幼儿园与亲子园兼营模式 283

3、婴幼儿社区保健早教中心模式 284

二、三种经营模式的比较 284

1、从开办主体看 284

2、从赢利模式看 284

3、从服务特点看 285

第三节 中国学前教育行业发展的七大特征 286

一、需求旺 286

1、幼儿园在园与适龄人数 286

2、中国学前教育普及率 287

二、规模大,增速快 287

1、学前教育市场整体规模 287

2、学前教育市场整体规模增速 287

三、供给弱 287

第四节 学前教育发展对儿童的影响 288

一、学前教育对学前儿童身心发展的意义 288

1、促进学前儿童生理的发展 288

2、学前教育对儿童心理发展的重要性 289

二、儿童身心发展水平对学前教育的影响作用 290

三、学前教育对儿童发展的作用 291

1、教育作用 291

2、补偿作用 291

3、诊断作用、矫治作用 292

第五章我国学前教育发展规模分析 293

第一节 我国学前教育学校规模分析 293

一、我国幼儿园园数分析 293

1、我国幼儿园园数增长 293

2、我国幼儿园园数结构 293

二、我国学前班班数统计 295

第二节 我国学前教育学生数量统计 295

一、入园人数 295

二、在园人数 296

三、离园人数 296

四、入学率 297

五、分年龄段学生数 298

第三节 我国学前教育教职工数 298

一、教职工数 298

1、园长 298

2、专任教师 299

3、保健员 299

4、其他教职工 300

二、代课教师 300

三、兼任教师 301

第四节 我国学前教育园长、专任教师学历与职称情况 301

一、园长、专任教师按学历分 301

二、园长、专任教师按职称分 302

第五节 我国学前教育办学条件 302

一、学校占地面积 302

二、学校基础设施建设情况 303

第六章我国学前教育市场形势分析 304

第一节 学前教育师资力量分析 304

一、学前教育师资的规模现状 304

1、学前教育师资的城乡分布 304

2、学前教育师资的性别结构 304

3、学前教育师资的学历层次 305

4、学前教育师资的专业化程度 305

二、学前教育师资需求现状分析 305

三、学前教育师资培养现状 306

第二节 早教培训机构消费市场调查 307

一、早教培训市场分析 307

二、早教机构信誉度市场调查 307

1、早教机构品牌占有率情况 307

2、早教机构信誉度影响因素 307

三、早期教育的消费行为偏好 308

第三部分学前教育市场全景调研

第七章我国学前教育细分市场分析及预测 315

第一节 中国学前教育行业细分市场结构分析 315

一、学前教育行业市场结构现状分析 315

二、学前教育行业细分市场发展概况 319

三、学前教育行业市场结构变化趋势 320

第二节 公办学前教育发展分析 323

一、公办学前教育发展情况 323

二、公办学前教育规模分析 325

1、公办幼儿园园数及占比 325

2、公办幼儿园在园人数及占比 325

三、社会对于公办学前教育的看法 326

四、公办学前教育发展环境 327

五、公办学前教育主要类型 328

六、公办学前教育未来趋势 329

第三节 中国民办学前教育发展分析 331

一、中国民办学前教育发展分析 331

1、中国民办学前教育发展概况 331

2、民办学前教育在学前教育中的地位 333

3、民办学前教育机构竞争优势分析 333

二、中国民办学前教育发展规模 335

1、民办幼儿园园数及占比 335

2、民办幼儿园在园人数及占比 336

三、中国民办学前教育发展瓶颈及策略 336

1、我国民办教育发展瓶颈 336

2、中国民办学前教育发展策略 340

四、中国民办学前教育发展趋势与前景 341

1、中国民办学前教育发展趋势 341

2、中国民办学前教育发展前景 346

第八章中国学前教育机构经营管理分析 348

第一节 学前教育机构管理概述 348

一、学前教育机构管理的理论依据 348

二、学前教育机构经营管理的原则 349

三、学前教育机构经营管理的方法 352

第二节 民办学前教育机构经营管理分析 356

一、管理模式的创建 356

二、办园特色的定位 362

三、特色园文化的创建 363

四、特色发展的注意问题 365

第三节 学前教育机构核心竞争力分析 367

一、幼儿园核心竞争力概述 367

二、幼儿园核心竞争力的内涵 368

三、幼儿园核心竞争力的可变性 370

四、幼儿园核心竞争力的构建 371

第四节 学前教育机构营销策略分析 372

一、营销策略的市场导向 372

二、教师群体的营销策略 372

三、自我展示的营销策略 373

四、承诺营销策略 374

五、体验营销策略 374

六、个性化服务的营销策略 375

第四部分学前教育行业竞争格局分析

第九章学前教育行业重点区域发展分析 376

第一节 我国重点区域学前教育发展分析 376

一、学前教育区域发展现状分析 376

二、我国学前教育区域发展影响因素分析 379

三、改善我国学前教育区域发展现状的措施研究 382

第二节 北京市学前教育发展分析 383

一、北京市学前教育发展环境因素 383

1、经济发展 383

2、居民收入 384

3、人口结构 385

4、居民消费 386

二、北京市学前教育发展现状 387

三、北京市学前教育竞争格局 388

四、北京市幼儿园收费情况 388

五、北京市幼儿园缺口预计 389

六、北京市学前教育发展规划 389

第三节 上海市学前教育发展分析 391

一、上海市学前教育发展环境因素 391

1、经济发展 391

2、居民收入 393

3、人口结构 393

4、居民消费 393

二、上海市学前教育发展现状 394

三、上海市幼儿园收费情况 395

四、上海市幼儿园缺口预计 395

第四节 广东省学前教育发展分析 395

一、广东省学前教育发展环境因素 396

1、经济发展 396

2、居民收入 398

3、人口结构 399

4、居民消费 399

二、广东省学前教育发展现状 400

三、广东省学前教育竞争格局 401

四、广东省幼儿园收费情况 402

五、广东省学前教育发展规划 402

第五节 浙江省学前教育发展分析 403

一、浙江省学前教育发展环境因素 403

1、经济发展 403

2、居民收入 404

3、人口结构 405

4、居民消费 406

二、浙江省学前教育发展现状 406

三、浙江省学前教育竞争格局 407

第六节 江苏省学前教育发展分析 407

一、江苏省学前教育发展环境因素 407

1、经济发展 407

2、居民收入 408

3、人口结构 408

4、居民消费 408

二、江苏省学前教育竞争格局 409

三、江苏省幼儿园缺口预计 409

四、江苏省学前教育发展规划 409

第七节 其他地区学前教育发展 409

一、福建省学前教育发展分析 409

二、山东省学前教育发展分析 411

三、四川省学前教育发展分析 411

四、云南省学前教育发展分析 412

第十章2016-2022年学前教育行业竞争形势及策略 415

第一节 行业总体市场竞争状况分析 415

一、学前教育竞争的形式 415

1、价格竞争 415

2、环境竞争 415

3、教学能力竞争 415

4、服务竞争 415

5、品牌及从业年限竞争 416

二、学前教育市场品牌竞争现状 416

三、国外学前教育品牌本土化难题 417

四、学前教育行业SWOT分析 420

第二节 中国学前教育行业竞争格局综述 429

一、学前教育行业竞争概况 429

二、中国学前教育行业竞争分析 431

三、中国学前教育特征分析 433

四、学前教育行业主要企业竞争力分析 439

第三节 学前教育行业竞争格局分析 440

一、国内外学前教育竞争分析 440

二、我国学前教育市场竞争分析 441

三、我国学前教育市场集中度分析 442

四、国内主要学前教育企业动向 442

第四节 学前教育市场竞争策略分析 443

第十一章学前教育行业领先企业经营形势分析 446

第一节 北京红黄蓝儿童教育科技发展有限公司 446

一、企业发展简况分析 446

二、企业经营情况分析 446

三、企业运作模式分析 447

四、企业课程体系分析 449

五、企业教育网点布局 451

六、企业师资力量分析 451

七、企业经营状况优劣势分析 452

八、企业最新动向分析 456

第二节 山东宝威教育机构 457

一、企业发展简况分析 457

二、企业经营情况分析 458

三、企业运作模式分析 458

四、企业课程体系分析 459

五、企业教育网点布局 459

第三节 北京金宝国际幼儿园 460

一、企业发展简况分析 460

二、企业经营情况分析 460

三、企业运作模式分析 461

四、企业课程体系分析 461

五、企业教育网点布局 462

六、企业办学模式分析 463

第四节 上海世纪昂立幼儿园 465

一、企业发展简况分析 465

二、企业经营情况分析 466

三、企业运作模式分析 466

四、企业课程体系分析 466

五、企业教育网点布局 467

六、企业师资力量分析 468

七、企业硬件设施分析 468

第五节 河南启元教育集团 468

一、企业发展简况分析 468

二、企业经营情况分析 469

三、企业运作模式分析 469

四、企业课程体系分析 470

五、企业师资力量分析 471

六、企业发展优势分析 471

第六节 大地幼教机构 472

一、企业发展简况分析 472

二、企业经营情况分析 473

三、企业运作模式分析 474

四、企业课程体系分析 474

五、企业师资力量分析 475

六、企业课程模式分析 476

七、企业发展优势分析 477

第七节 先策教育集团公司 477

一、企业发展简况分析 477

二、企业经营情况分析 478

三、企业课程体系分析 478

四、企业教育网点布局 480

五、企业师资力量分析 481

六、企业发展优势分析 481

第八节 汇佳教育机构 481

一、企业发展简况分析 481

二、企业经营情况分析 482

三、企业发展优势分析 482

第九节 伊顿国际教育集团 482

一、企业发展简况分析 482

二、企业经营情况分析 483

三、企业课程体系分析 483

四、企业教育网点布局 487

五、企业教育项目分析 488

六、企业发展优势分析 488

第十节 金宝贝国际早教中心 489

一、企业发展简况分析 489

二、企业经营情况分析 489

三、企业运作模式分析 490

四、企业课程体系分析 490

五、企业教育网点布局 491

六、企业教育特色分析 491

七、企业发展优势分析 492

第十一节 北京市东方爱婴咨询有限公司 493

一、企业发展简况分析 493

二、企业经营情况分析 494

三、企业课程体系分析 498

四、企业教育网点布局 499

五、企业发展优势分析 500

第十二节 天才宝贝早教中心 500

一、企业发展简况分析 500

二、企业经营情况分析 501

三、企业运作模式分析 501

四、企业教育网点布局 501

五、企业教育特色分析 501

第十三节 金色摇篮潜能教育机构 502

一、企业发展简况分析 502

二、企业经营情况分析 504

三、企业师资力量分析 505

四、企业发展优势分析 506

第十四节 北京华夏爱婴教育集团 507

一、企业发展简况分析 507

二、企业经营情况分析 508

三、企业运作模式分析 509

四、企业课程体系分析 510

五、企业教育网点布局 510

六、企业师资力量分析 511

七、企业教学模式分析 513

八、企业发展优势分析 513

第十五节 上海美邦教育信息咨询有限公司 514

一、企业发展简况分析 514

二、企业经营情况分析 514

三、企业课程体系分析 523

四、企业教育网点布局 526

五、企业师资力量分析 527

六、企业发展优势分析 527

第十六节 小哈津(中国)幼儿教育连锁机构 528

一、企业发展简况分析 528

二、企业经营情况分析 528

三、企业运作模式分析 528

四、企业课程体系分析 529

五、企业教育网点布局 533

六、企业发展优势分析 533

第十七节 幸福泉儿童发展集团 533

一、企业发展简况分析 534

二、企业经营情况分析 534

三、企业运作模式分析 535

四、企业课程体系分析 535

五、企业教育网点布局 535

六、企业教育特色分析 536

七、企业发展优势分析 537

八、企业2049计划分析 540

第十八节 杭州笑笑幼教集团 540

一、企业发展简况分析 540

二、企业经营情况分析 541

三、企业课程体系分析 541

四、企业教育网点布局 542

五、企业核心竞争力分析 542

六、企业发展优势分析 544

第十九节 澳美教育国际连锁机构 544

一、企业发展简况分析 544

二、企业经营情况分析 545

三、企业课程体系分析 545

四、企业师资力量分析 546

五、企业发展优势分析 547

第二十节 东方剑桥教育集团 548

一、企业发展简况分析 548

二、企业经营情况分析 548

三、企业运作模式分析 553

四、企业课程体系分析 553

五、企业教育网点布局 555

六、企业师资力量分析 555

七、企业发展优势分析 555

第二十一节 德慧泉全脑潜能开发教育发展中心 557

一、企业发展简况分析 557

二、企业运作模式分析 558

三、企业课程体系分析 560

四、企业师资力量分析 560

五、企业主要服务分析 561

六、企业发展优势分析 562

第二十二节 神州智慧星国际教育集团 563

一、企业发展简况分析 563

二、企业经营情况分析 564

三、企业课程体系分析 567

四、企业发展优势分析 567

第二十三节 诺亚舟教育控股有限公司 569

一、企业发展简况分析 569

二、企业经营情况分析 570

三、企业教育网点布局 571

四、企业教育特色分析 572

五、企业发展优势分析 573

第二十四节 美吉姆国际儿童教育中心 574

一、企业发展简况分析 574

二、企业经营情况分析 574

三、企业课程体系分析 576

四、企业发展优势分析 579

第二十五节 爱乐国际早教中心 580

一、企业发展简况分析 580

二、企业经营情况分析 581

三、企业课程体系分析 582

四、企业教育网点布局 585

五、企业七大特色分析 585

六、企业五大优势分析 586

第二十六节 北京亿婴天使教育咨询有限公司 587

一、企业发展简况分析 587

二、企业经营情况分析 588

三、企业运作模式分析 589

四、企业课程体系分析 590

五、企业师资力量分析 592

六、企业发展优势分析 596

第二十七节 上海启稚爱婴健康咨询有限公司 596

一、企业发展简况分析 596

二、企业经营情况分析 597

三、企业运作模式分析 598

四、企业课程体系分析 600

五、企业教育网点布局 602

六、企业主要特色分析 603

八、企业发展优势分析 605

第二十八节 北京红缨时代教育科技有限公司 605

一、企业发展简况分析 605

二、企业经营情况分析 605

三、企业运作模式分析 606

四、企业课程体系分析 606

五、企业师资力量分析 607

六、企业发展优势分析 608

第二十九节 深圳海丽达国际幼儿教育有限公司 608

一、企业发展简况分析 609

二、企业经营情况分析 609

三、企业运作模式分析 610

四、企业课程体系分析 611

五、企业教育网点布局 612

六、企业师资力量分析 612

八、企业发展优势分析 613

第三十节 深圳市南方贝贝早期教育咨询有限公司 614

一、企业发展简况分析 614

二、企业经营情况分析 615

三、企业课程体系分析 616

四、企业师资力量分析 620

五、企业“PAP”课程分析 620

六、企业发展优势分析 621

第五部分学前教育行业发展前景展望

第十二章2016-2022年学前教育行业前景及趋势 623

第一节 2016-2022年学前教育市场发展前景 623

一、2016-2022年学前教育市场发展潜力 623

二、2016-2022年学前教育市场发展方向 624

三、2016-2022年学前教育市场发展前景展望 625

第二节 2016-2022年学前教育市场发展趋势预测 626

一、2016-2022年学前教育市场学校规模预测 626

二、2016-2022年中国学前教育学生数量预测 627

三、2016-2022年中国学前教育教职工数预测 628

四、2016-2022年中国学前教育学校占地面积预测 633

第三节 中国学前教育发展对策与建议 633

一、坚持政府主导,保证学前教育事业健康发展 633

二、建立和健全学前教育事业发展与质量提高的保障机制 636

三、制定科学合理的收费标准,规范幼儿园的收费 642

四、增加经费总投入量,调整现有财政投入的分配格局 643

五、采取有效措施稳定学前教师队伍,提高师资专业素养 647

第十三章2016-2022年学前教育行业投资价值评估分析 652

第一节 学前教育行业投资特性分析 652

一、学前教育行业进入壁垒分析 652

1、资质条件 652

2、服务场所 653

3、服务人员 654

4、审批机构 655

5、教育收费 657

二、学前教育行业盈利因素分析 661

三、学前教育行业盈利模式分析 661

第二节 2016-2022年学前教育行业发展的影响因素 662

一、有利因素 662

二、不利因素 664

1、制约幼儿教育发展的因素 664

2、制约农村学前教育发展的因素 665

第三节 2016-2022年学前教育行业投资价值评估分析 667

一、行业投资效益分析 667

1、行业活力系数比较及分析 667

2、行业投资收益率比较及分析 668

3、行业投资效益评估 672

二、产业发展的空白点分析 673

三、投资回报率比较高的投资方向 673

四、新进入者应注意的障碍因素 674

第十四章2016-2022年学前教育行业投资机会与风险防范 677

第一节 学前教育行业投资模式分析 677

一、民营资本投资 677

二、上市融资 678

三、品牌幼教机构和房产“联姻” 680

第二节 学前教育行业投融资情况 681

一、行业资金渠道分析 681

二、学前教育行业投资现状分析 681

三、学前教育行业发展前景分析 683

四、学前教育行业投资趋势分析 684

第三节 2016-2022年学前教育行业投资机会 684

一、产业链投资机会 684

二、细分市场投资机会 686

三、重点区域投资机会 686

四、学前教育行业投资机遇 687

第四节 2016-2022年学前教育行业投资风险及防范 688

一、政策风险 688

二、财务风险 690

三、品牌风险 694

四、扩张风险 698

五、其他风险 699

第五节 中国学前教育行业投资建议 699

一、学前教育行业未来发展方向 699

二、学前教育行业主要投资建议 701

三、中国学前教育企业融资分析 701

第六部分学前教育行业发展战略研究

第十五章2016-2022年学前教育行业面临的困境及对策 703

第一节 2014年学前教育行业面临的困境 703

一、个别教师素质不高 703

二、幼师数量存在缺口 703

三、公办、民办待遇差异大 703

第二节 学前教育企业面临的困境及对策 704

一、重点学前教育企业面临的困境及对策 704

二、中小学前教育企业发展困境及策略分析 705

三、国内学前教育企业的出路分析 707

第三节 中国学前教育行业存在的问题及对策 708

一、中国学前教育行业存在的问题 708

1、对学前教育认识存在偏差 708

2、行业发展缺乏保障 708

3、缺乏有力的政策规范 709

4、教师待遇、培训问题未能很好的解决 710

5、行业科学研究未能收到重视与支持 710

二、学前教育行业发展的建议对策 711

1、把握国家投资的契机 711

2、竞争性战略联盟的实施 712

3、企业自身应对策略 717

三、市场的重点客户战略实施 717

1、政府部门加强对学前教育的重视 717

2、加强学前教育立法工作 717

3、加强对学前教育科学研究 718

4、加强教师队伍建设 719

5、进行幼儿园办园体制改革 719

第四节 中国学前教育市场发展面临的挑战与对策 720

一、中国学前教育市场发展面临的挑战 720

二、中国学前教育市场发展对策分析 721

第十六章学前教育行业发展战略研究 724(ZY ZM)

第一节 学前教育行业发展战略研究 724

一、战略综合规划 724

二、技术开发战略 728

三、业务组合战略 732

四、区域战略规划 734

五、产业战略规划 743

六、营销品牌战略 745

七、企业信息化战略规划 747

第二节 对我国学前教育品牌的战略思考 749

一、学前教育品牌的重要性 749

二、学前教育实施品牌战略的意义 750

三、学前教育企业品牌的现状分析 751

四、我国学前教育企业的品牌战略 752

五、学前教育品牌战略管理的策略 754

第三节 学前教育经营策略分析 757

一、学前教育市场细分策略 757

二、学前教育市场创新策略 761

三、品牌定位与品类规划 763

四、学前教育新产品差异化战略 765

第四节 学前教育行业投资战略研究 767

一、2014年学前教育行业投资战略 767

二、2016-2022年学前教育行业投资战略 768

三、2016-2022年细分行业投资战略 770

图表目录

图表:2009-2015年国内生产总值和增长速度 143

图表:2015年居民消费价格指数月度增长幅度 144

图表:2015年局面消费价格指数较上一年涨跌幅度 144

图表:2015年工业生产者出厂价格跌涨幅情况 145

图表:2013-2015年工业生产者购进价格跌涨幅情况 145

图表:2013-2015年生产资料出厂价格跌涨幅情况 146

图表:2013-2015年生活资料出厂价格跌涨幅情况 146

图表:2009-2015年农村人均纯收入 148

图表:2009-2015年城镇人均可支配收入 148

图表:世界各国恩格尔系数一览表 150

图表:2013年规模以上工业增加值增速 152

图表:2009-2015年建筑业增加值 153

图表:2013年主要工业产品产量及其增长速度 154

图表:2013年固定资产累计投资增速 155

图表:2013年分行业固定资产投资(不含农户)及其增长速度 155

图表:2013年固定资产投资新增主要生产能力 156

图表:2013年房地产开发和销售主要指标完成情况及其增长速度 156

图表:2009-2015年我国公共财政收入 157

图表:2009-2015年国家外汇储备 157

图表:社会消费品零售总额增速(月度同比) 158

图表:2013年社会消费品零售总额环比增速 159

图表:2013年全年社会消费品零售总额主要数据 160

图表:2009-2015年货物进出口总额 161

图表:2015年货物进出口总额及其增长速度 161

图表:2015年主要商品出口数量、金额及其增长速度 161

图表:2015年主要商品进口数量、金额及其增长速度 162

图表:2015年对主要国家和地区货物进出口额及其增长速度 162

图表:2015年非金融领域外商直接投资及其增长速度 162

图表:2015年各种运输方式完成货物运输量及其增长速度 163

图表:2015年各种运输方式完成旅客运输量及其增长速度 163

图表:2009-2015移动用户数量 164

图表:2015年末人口数及其构成 165

图表:2009-2015年城镇新增就业人数 166

图表:2009-2015年国内生产总值与全部就业人员比率 166

图表:2009-2015年农村居民人均纯收入 167

图表:2009-2015年城镇居民人均可支配收入 167

图表:2009-2015年高等教育、中等职业教育及普通高中招生人数 169

图表:2009-2015年研究与试验发展(R&D)经费支出 170

图表:2009-2015年卫生技术人员人数 171

图表:2010-2015年幼儿园在园人数 286

图表:2010-2015年幼儿园在适龄数与入学率 286

图表:2009-2015年我国幼儿园园数 293

图表:2011-2015年我国幼儿园园数结构分布 293

图表:2015年幼儿园园数结构分布 294

图表:2014年幼儿园园数结构分布 294

图表:2013年幼儿园园量结构分布 294

图表:2009--2015年我国学前班数量统计 295

图表:2009-2015年我国幼儿园入园人数 295

图表:2009-2015年我国幼儿园在园人数 296

图表:2009-2015年我国幼儿园离园人数 296

图表:2009-2015年学前一年入园率走势 297

图表:2009-2015年学前三年入园率走势 297

图表:分年龄段学生数统计 298

图表:2009-2015年幼儿园园长人数 298

图表:2009-2015年幼儿园专任教师人数 299

图表:2009-2015年幼儿园保健员人数 299

图表:2009-2015年幼儿园其他教职工人数 300

图表:2009-2015年我国幼儿园代课教师人数 300

图表:2009-2015年我国幼儿园兼任教师人数 301

图表:园长、专任教师人数按学历分 301

图表:园长、专任教师人数按职称分 302

图表:学校占地面积 302

图表:学校基础设施建设用地情况 303

图表:2015年学前教育师资的城乡分布 304

图表:2015年学前教育师资的性别结构 304

图表:2015年学前教育师资的学历层次 305

图表:2015年学前教育师资的专业化程度 305

图表:早教机构品牌占有率情况 307

图表:早期教育目的 308

图表:早期教育目的孩子年龄差异 309

附图:早期教育目的家庭收入差异 309

图表:早期教育目的城市规模差异 309

图表:选择早较培训机构考虑因素 310

图表:选择早较培训机构考虑因素孩子年龄差异 310

图表:选择早较培训机构考虑因素家庭收入差异 311

图表:选择早较培训机构考虑因素城市规模差异 311

图表:孩子目前或准备要上培训课程 312

图表:孩子目前或准备要上培训课程孩子年龄差异 312

图表:孩子目前或准备要上培训课程家庭收入差异 313

图表:孩子目前或准备要上培训课程城市规模差异 313

图表:了解育儿知识信息渠道 314

图表:2010-2015年我国幼儿园总数变化分析 317

图表:2015年我国在园幼儿总数变化分析 317

图表:2015年我国幼儿园教职工人数分析 318

图表:2015年我国幼儿园教职工人员分析 318

图表:2015年我国教职工学前专任教师人数分析 318

图表:2015年我国3-6岁在园幼儿总人数分析 319

图表:2010年-2015年我国幼儿园在园人数分析 319

图表:学前教育细分市场占比分析 320

图表:2010-2015年我国公办幼儿园总数及占比分析 325

图表;2011-2015年我国公办幼儿园幼儿在园人数及占比分析 325

图表:2010-2015年我国民办幼儿园总数及占比分析 335

图表:2011-2015年我国民办幼儿园幼儿在园人数及占比分析 336

图表:2015年综合指数排名前十五省 376

图表:东部十一省学前教育发展分项指数 377

图表:中部八省学前教育发展分项指数 377

图表:西部十一省学前教育发展分项指数 378

图表:全国30各省份综合发展水平聚类分析 378

图表:2009-2015地区生产总值及增长速度 384

图表:2009-2015地方公共财政预算收入及增长速度 384

图表:2009-2015城镇居民人均可支配收入及增长速度 385

图表:2009-2015农村居民人均纯收入及实际增速 385

图表:居民消费价格涨跌幅度 386

图表:2013居民消费价格月度同比涨跌幅度 386

图表:北京幼儿园代办服务性收费项目 388

图表:2009-2015年上海市总值及其增长速度 391

图表:2015年战略性新兴产业增加值及其增长速度 392

图表:2015年居民消费价格指数 393

图表:上海市近年常住人口出生人数 394

图表:2007-2015年地区生产总值及其增长速度 396

图表:2007-2015工业增加值及其曾展速度 397

图表:2007-2015固定资产投资及其增长速度 397

图表:2007-2015农村居民纯收入及其增长速度 398

图表:2007-2015城镇人均可支配收入及其增长速度 399

图表:2007-2015居民消费价格涨跌幅度 400

图表:广东省部分地区3-6岁幼儿入园率情况 401

图表:广东省部分地区公/民办幼儿园比例情况统计 401

图表:2007-2015全省生产总值及其增长速度 403

图表:2007-2015固定资产投资及其增长速度 404

图表:2007-2015城镇居民人均可支配收入及其增长情况 405

图表:2007-2015农村居民人均纯收入及其增长情况 405

图表:2007-2015居民消费价格涨跌幅度 406

图表:幼儿园再远及适龄人数 434

图表:中国学前教育普及率 434

图表:民办幼儿园数量 436

图表:2015年中国民办教育融资按细分行业分布 437

图表:学前教育模式 438

图表:幼儿园经营模式 439

图表:立体教育方案 453

图表:宝威教育机构学前教育课程体系 459

图表:北京金宝国际运作模式 461

图表:课程理论基础 462

图表:金宝国际幼儿园课程课时占比 462

图表:师资结构 468

图表:伊顿国际教育集团教育项目 488

图表:东方爱婴咨询有限公司课程体系 498

图表:东方爱婴三大产品形态-课程 499

图表:华夏爱婴教育优势 513

图表:东方剑桥教育集团运作模式 553

图表:爱乐国际教育网点布局 585

图表:2016-2022年我国学前班数量 626

图表:2016-2022年我国学前班同比增长趋势 626

图表:2016-2022年我国幼儿园入园人数预测 627

图表:2016-2022年我国幼儿园入园人数同比增长趋势 627

图表:2016-2022年我国幼儿园入园人数预测 628

图表:2016-2022年我国幼儿园在园人数同比增长趋势 628

图表:2016-2022年我国幼儿园园长人数预测 629

图表:2016-2022年我国幼儿园园长人数同比增长趋势 629

图表:2016-2022年我国幼儿园专任教师人数预测 629

图表:2016-2022年我国幼儿园专任教师人数同比增长趋势 630

图表:2016-2022年我国幼儿园保健院人数预测 630

图表:2016-2022年我国幼儿园保健员人数同比增长趋势 630

图表:2016-2022年我国幼儿园其他教职工人数预测 631

图表:2016-2022年我国幼儿园其他教职工人数同比增长趋势 631

图表:2016-2022年我国幼儿园代课教师人数预测 631

图表:2016-2022年我国幼儿园代课教师人数同比增长趋势 632

图表:2016-2022年我国幼儿园兼任教师人数预测 632

图表:2016-2022年我国幼儿园兼任教师人数同比增长趋势 632

图表:2016-2022年我国幼儿园占地面积预测 633

图表:2016-2022年我国幼儿园占地面积同比增长趋势 633

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2021年中国学前教育行业发展现状及未来发展趋势分析:毛入学率达88.1%[图]](http://img.chyxx.com/images/2022/0315/56e922ca79f1821e48b04e61d4bed669d89914cd.jpg?x-oss-process=style/w320)

![2020年中国在线学前教育市场交易规模达60.9亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/11/C0532X5NY8_m.jpg?x-oss-process=style/w320)