我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

汽车工业是资金密集、技术密集、劳动密集型的现代化产业,具有明显的规模效应。经过长期的发展,汽车工业已成为当今世界最大、最重要的产业之一,在制造业中占有很大比重。汽车工业涉及面广、技术要求高、综合性强、产业关联度高,对工业结构升级和配套产业发展具有显著的带动作用。

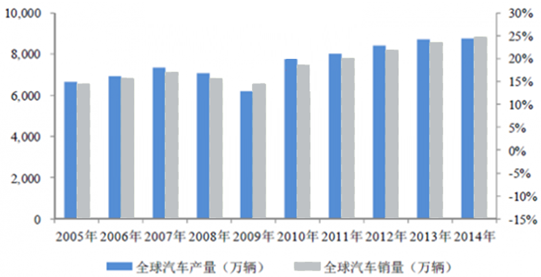

全球汽车工业目前已经步入成熟期,总体产量和销量保持平稳发展。2010年,由于中国、印度等新兴国家汽车市场的迅速发展,全球汽车总产量同比增长25.75%,达到7,770 万辆。2011 年,新兴市场迅猛增长的势头开始降温,欧美发达国家汽车市场有所恢复。2013 年全球汽车产量达到8,724.98 万辆,同比增长3.6%。2014 年,全球汽车总产量达到8,751 万辆,同比增长0.29%。根据预测,2019 年全球汽车产量有望突破亿辆大关。伴随着全球汽车产量的增长,全球汽车销量也同步持续攀升。2014 年全球汽车市场实现了8,816 万辆的总销量,同比增长3.24%,比2005 年增长34.74%。2005~2014 年全球汽车产销量

在地区分布上,世界汽车生产中心也发生着转移,以中国、印度、巴西等为代表的新型汽车生产国的生产能力、所占市场份额不断扩大。2014 年亚洲地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大。

2014 年全球主要汽车市场的产量

中国智研咨询发布的《2016-2022年中国汽车工业行业研究及投资前景预测报告》共十七章。首先介绍了汽车工业行业市场发展环境、汽车工业整体运行态势等,接着分析了汽车工业行业市场运行的现状,然后介绍了汽车工业市场竞争格局。随后,报告对汽车工业做了重点企业经营状况分析,最后分析了汽车工业行业发展趋势与投资预测。您若想对汽车工业产业有个系统的了解或者想投资汽车工业行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章汽车工业的相关概述33

1.1 汽车的相关介绍33

1.1.1 汽车的定义33

1.1.2 汽车的分类33

1.1.3 汽车的性能33

1.2 汽车行业的界定39

1.2.1 汽车行业的概念39

1.2.2 汽车行业的细分39

1.2.3 汽车工业在国家经济中起重要支柱作用40

1.3 汽车行业产业链分析42

1.3.1 汽车产业链的界定42

1.3.2 汽车产业的供应链体系结构43

1.3.3 汽车产业链上的利润分配43

1.4 汽车生产简介44

1.4.1 汽车生产的专业化和协作44

1.4.2 汽车主要原材料49

1.4.3 汽车制造工艺50

第二章2013-2015年世界汽车工业的发展58

2.1 世界汽车行业发展的总体状况58

2.1.1 世界汽车行业发展概况58

2.1.2 世界汽车工业发展综述62

2.1.3 2013年世界汽车工业发展状况66

2.1.4 2014年全球汽车行业发展态势71

2.1.5 2015年全球汽车行业发展态势76

2.1.6 全球汽车产业格局发展分析82

2.1.7 世界汽车产业“整零”关系模式分析87

2.2 美国92

2.2.1 美国汽车工业发展的优势条件92

2.2.2 2013年美国汽车行业销量分析97

2.2.3 2014年美国汽车市场销量分析99

2.2.4 2015年美国汽车市场分析100

2.3 日本102

2.3.1 日本汽车产业发展概况102

2.3.2 2013年日本汽车市场销量情况103

2.3.3 2014年日本汽车行业运行状况107

2.3.4 2015年日本汽车市场运行分析111

2.3.5 日元升值对日本汽车行业发展的影响114

2.4 韩国116

2.4.1 韩国汽车行业发展概况116

2.4.2 2013年韩国汽车行业产销概况118

2.4.3 2014年韩国汽车行业发展综述119

2.4.4 2015年韩国汽车市场发展状况122

2.4.5 韩国主要汽车企业发展现状129

2.5 德国134

2.5.1 政府在德国汽车业发展中的推动作用134

2.5.2 德国汽车工业发展的战略特征解析137

2.5.3 2013年德国汽车市场销量情况144

2.5.4 2014年德国汽车市场产销情况144

2.5.5 2015年德国汽车市场发展分析145

2.6 俄罗斯145

2.6.1 俄罗斯汽车市场的发展特点145

2.6.2 2013年俄罗斯汽车行业销售情况146

2.6.3 2014年俄罗斯汽车市场运行状况147

2.6.4 2015年俄罗斯汽车业运行分析149

2.7 其他国家150

2.7.1 法国汽车市场销量概况150

2.7.2 意大利汽车业运行情况151

2.7.3 英国汽车行业销量分析153

2.7.4 巴西汽车业概况154

2.7.5 南非汽车销售情况155

第三章2013-2015年中国汽车工业的发展156

3.1 中国汽车工业发展总体概况156

3.1.1 中国汽车产业的发展阶段及特点156

3.1.2 中国汽车产业发展特征157

3.1.3 国内重点车企的五大发展模式168

3.1.4 中国汽车产业整体竞争力分析170

3.2 2014-2015年中国汽车行业分析172

3.2.1 2015年中国汽车行业运行特点172

3.2.2 2015年我国汽车行业产销情况172

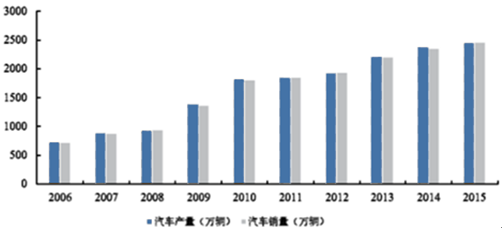

2006-2015年中国汽车产销量情况

3.2.3 2015年我国汽车业快速增长190

3.2.4 2015年中国汽车工业运行状况193

3.3 2015年中国主要省份汽车产量分析196

3.3.1 2013年1-12月主要省份汽车产量分析196

3.3.2 2014年1-12月主要省份汽车产量分析197

3.3.3 2015年1-12月主要省份汽车产量分析198

3.4 2013-2015年中国汽车市场价格变化分析199

3.4.1 2013年我国汽车市场价格走势199

3.4.2 2014年国内汽车市场价格走势200

3.4.3 2015年我国汽车市场价格走势202

3.5 2013-2015年中国汽车行业存在的问题203

3.5.1 中国汽车市场存在的主要问题203

3.5.2 制约中国汽车产业发展的瓶颈205

3.5.3 中国汽车产业仍然大而不强207

3.5.4 中国汽车行业管理亟需改进212

3.5.5 国内汽车企业联合重组面临的困境213

3.6 2013-2015年中国汽车行业的发展策略215

3.6.1 中国汽车产能过剩问题的对策215

3.6.2 中国汽车行业品牌国际化的对策218

3.6.3 国内汽车产业应对成本上升的发展战略224

3.6.4 促进汽车消费市场发展的措施建议228

3.6.5 中国汽车行业可持续发展的措施248

3.6.6 汽车产业未来发展应遵循的方向254

第四章2013-2015年中国汽车工业自主品牌的发展256

4.1 2013-2015年中国自主品牌汽车发展的总体分析256

4.1.1 中国汽车发展自主品牌的必要性256

4.1.2 中国汽车自主品牌的发展模式258

4.1.3 中国汽车自主品牌获得成功的因素258

4.1.4 我国汽车市场自主品牌发展趋于品质化259

4.1.5 我国合资自主品牌汽车市场发展概述259

4.1.6 跨国公司对中国汽车自主品牌发展的影响262

4.2 2013-2015年中国汽车自主品牌发展分析264

4.2.1 2013年我国自主品牌汽车销量分析264

4.2.2 2014年汽车自主品牌竞争加剧265

4.2.3 2015年我国汽车自主品牌的发展266

4.2.4 2015年我国汽车自主品牌发展态势267

4.3 2013-2015年自主品牌汽车发展存在的问题267

4.3.1 自主品牌汽车发展的主要问题267

4.3.2 自主品牌发展面临的挑战268

4.3.3 自主品牌竞争力薄弱269

4.3.4 自主品牌发展的瓶颈270

4.3.5 转型升级迫在眉睫275

4.4 2013-2015年中国自主品牌汽车的发展策略276

4.4.1 中国自主品牌汽车的4P策略276

4.4.2 自主品牌增强核心竞争力的策略277

4.4.3 自主品牌海外发展的策略279

4.4.4 政府推动自主品牌发展的策略281

第五章中国汽车制造行业财务状况284

5.1 中国汽车制造行业经济规模284

5.1.1 2012-2015年汽车制造业销售规模284

5.1.2 2012-2015年汽车制造业利润规模284

5.1.3 2012-2015年汽车制造业资产规模285

5.2 中国汽车制造行业盈利能力指标分析285

5.2.1 2012-2015年汽车制造业亏损面285

5.2.2 2012-2015年汽车制造业销售毛利率285

5.2.3 2012-2015年汽车制造业成本费用利润率286

5.2.4 2012-2015年汽车制造业销售利润率286

5.3 中国汽车制造行业营运能力指标分析287

5.3.1 2012-2015年汽车制造业应收账款周转率287

5.3.2 2012-2015年汽车制造业流动资产周转率287

5.3.3 2012-2015年汽车制造业总资产周转率287

5.4 中国汽车制造行业偿债能力指标分析288

5.4.1 2012-2015年汽车制造业资产负债率288

5.4.2 2012-2015年汽车制造业利息保障倍数288

5.5 中国汽车制造行业财务状况综合评价289

5.5.1 汽车制造业财务状况综合评价289

5.5.2 影响汽车制造业财务状况的经济因素分析291

第六章2013-2015年轿车市场分析292

6.1 中国轿车行业发展概况292

6.1.1 中国轿车行业发展历程292

6.1.2 我国轿车行业运行综况298

6.1.3 中国轿车市场从透支到正常的变化分析299

6.1.4 节能补贴政策对轿车行业的影响301

6.1.5 中国轿车市场品牌结构分析304

6.2 2013-2015年中国轿车行业发展分析305

6.2.1 2013年我国轿车市场发展综述305

6.2.2 2013年国内轿车市场格局分析306

6.2.3 2014年国内轿车市场分析307

6.2.4 2015年我国轿车市场发展状况307

6.3 2013-2015年不同类型轿车发展分析310

6.3.1 2013年我国A级轿车市场发展态势310

6.3.2 2013年我国B级轿车市场发展态势313

6.3.3 2014年我国B级轿车市场的发展314

6.3.4 2015年我国A级轿车市场发展态势315

6.3.5 2015年我国B级轿车市场发展态势316

6.4 2013-2015年中国轿车市场消费分析319

6.4.1 中国轿车市场的消费形势变化分析319

6.4.2 影响轿车消费的主要因素334

6.4.3 我国轿车市场消费者需求调查分析335

6.4.4 对中国轿车消费市场的建议336

6.5 中国轿车工业面临的挑战及对策337

6.5.1 中国轿车产业发展中存在的问题337

6.5.2 中国轿车海外发展欠缺实力340

6.5.3 中国轿车服务体系存在不足342

6.5.4 中国轿车产业发展策略建议343

6.5.5 促进轿车产业价值链发展的战略对策346

6.6 轿车工业的发展前景及趋势分析348

6.6.1 未来轿车需求持续走高348

6.6.2 未来轿车将趋向多功能化351

6.6.3 现代柴油轿车发展将成必然趋势351

第七章2013-2015年客车市场分析354

7.1 中国客车行业发展概况354

7.1.1 中国客车行业简况354

7.1.2 我国客车行业发展的成就354

7.1.3 中国客车行业发展的优势355

7.1.4 中国客车行业兼并重组势在必行356

7.2 2013-2015年中国客车市场发展分析359

7.2.1 2013年我国客车市场运行特征359

7.2.2 2013年我国进一步规范客车市场360

7.2.3 2014年国内客车市场发展形势分析362

7.2.4 2015年国内客车市场销售情况363

7.3 客车细分市场的发展365

7.3.1 中国多功能客车市场发展现状365

7.3.2 我国大中型客车市场发展现状367

7.3.3 2015年轻型客车市场发展态势368

7.3.4 2013-2015年大型客车市场分析371

7.3.5 2013-2015年中型客车市场分析371

7.3.6 2013-2015年轻型客车市场分析372

7.4 中国客车国际化发展分析373

7.4.1 中国客车企业实施国际化战略的意义373

7.4.2 2013年中国客车出口贸易概况373

7.4.3 2014年中国客车出口贸易简析374

7.4.4 2015年中国客车出口贸易简析376

7.4.5 我国客车企业国际化取得明显成效377

7.4.6 中国客车国际化进程中面临的挑战378

7.4.7 中国客车开拓国际市场的措施建议379

7.5 2013-2015年中国客车行业存在的问题380

7.5.1 我国客车行业发展面临的主要挑战380

7.5.2 中小客车企业发展中存在的问题382

7.5.3 中国客车自主品牌与国外存在品质差距384

7.5.4 中国农村客车市场发展缓慢384

7.6 2013-2015年中国客车行业的对策及战略388

7.6.1 中国成为客车强国应注重四大指标388

7.6.2 做强中国客车产业的战略选择394

7.6.3 推动农村客车市场发展的对策395

7.6.4 中国客车企业应构建竞争型售后服务新体系397

7.7 中国客车行业的发展预测400

7.7.1 未来客车行业仍将高速增长400

7.7.2 中国客车行业将进入新一轮调整高峰402

7.7.3 未来客车企业竞争的发展趋势403

第八章2013-2015年SUV市场分析408

8.1 SUV简介408

8.1.1 SUV的概念408

8.1.2 SUV的特点408

8.1.3 SUV的细分409

8.2 2013-2015年SUV市场总体分析410

8.2.1 我国SUV行业发展特点410

8.2.2 我国SUV市场的基本格局412

8.2.3 自主SUV和合资SUV的竞争414

8.2.4 国内SUV市场消费群体分析416

8.3 2013-2015年中国SUV市场的发展420

8.3.1 2013年中国SUV市场运行状况420

8.3.2 2013年国内SUV市场结构分析423

8.3.3 2014年国内SUV市场分析424

8.3.4 2015年中国SUV市场发展概况425

8.4 2012-2015年SUV市场营销研究427

8.4.1 SUV的市场定位427

8.4.2 SUV的产品策略428

8.4.3 SUV的价格策略428

8.4.4 SUV的渠道策略430

8.4.5 SUV的促销策略431

8.5 SUV行业存在的问题及发展策略432

8.5.1 SUV市场存在的问题432

8.5.2 制约SUV发展的瓶颈因素433

8.5.3 SUV市场面临的矛盾及对策435

8.5.4 自主品牌拓展SUV市场的策略436

8.6 SUV的发展前景及趋势437

8.6.1 SUV市场发展潜力巨大437

8.6.2 SUV市场及车型的发展趋势438

8.6.3 未来SUV市场发展前景展望442

第九章2013-2015年新能源汽车市场分析448

9.1 新能源汽车的定义和分类448

9.1.1 新能源汽车的定义448

9.1.2 新能源汽车的类型448

9.1.3 新能源汽车按燃料来源的划分449

9.2 世界新能源汽车业的发展451

9.2.1 2013年全球新能源汽车市场概况451

9.2.2 2014年国际新能源汽车业蓬勃发展455

9.2.3 2015年国际新能源汽车业的发展458

9.2.4 欧盟大力支持新能源汽车发展461

9.2.5 国外新能源汽车发展经验借鉴461

9.2.6 国外新能源车发展路线展望468

9.3 中国新能源汽车发展环境分析471

9.3.1 能源问题影响中国汽车产业的长期发展471

9.3.2 中国汽车排放污染问题形势严峻478

9.3.3 中国具备发展新能源汽车的时机及优势480

9.3.4 新能源汽车对中国汽车工业意义重大493

9.4 2013-2015年中国新能源汽车产业发展综述496

9.4.1 中国新能源汽车产业历程简述496

9.4.2 中国新能源汽车产业发展综述497

9.4.3 国内新能源汽车市场竞争日趋激烈499

9.4.4 中国新能源汽车技术的发展路径分析502

9.5 2013-2015年中国新能源汽车业的发展503

9.5.1 2015年我国新能源汽车产业运行状况503

9.5.2 2015年中国新能源汽车产销情况508

9.5.3 2015年中国新能源汽车示范运行情况517

9.5.4 2015年中国新能源汽车运行分析522

9.5.5 2015年中国新能源汽车行业产销状况527

9.6 2012-2015年新能源汽车行业区域动态528

9.6.1 上海建成新能源汽车试乘试驾中心528

9.6.2 山东东营首辆新能源电动汽车下线528

9.6.3 北京建设新能源汽车零配件产业集聚区529

9.6.4 北京建成国内最大电动汽车充电站531

9.6.5 河南新郑市引进电动汽车生产项目532

9.6.6 河北广平建设华北最大新能源汽车基地532

9.6.7 山东微山引资建设新能源车研发制造基地533

9.7 2013-2015年中国新能源汽车产业化发展分析533

9.7.1 我国新能源汽车产业化发展的背景与现状533

9.7.2 我国新能源汽车产业化步入快车道540

9.7.3 中国新能源汽车示范运行计划推进情况541

9.7.4 新能源汽车产业化过程中的风险分析543

9.7.5 新能源汽车产业化进程规避风险对策547

9.8 新能源汽车发展中存在的问题548

9.8.1 中国新能源汽车行业面临的主要问题548

9.8.2 国内新能源汽车市场存在的隐忧556

9.8.3 新能源汽车研发中存在的风险557

9.8.4 中国新能源汽车发展的阻滞因素561

9.9 新能源汽车的发展对策及战略562

9.9.1 中国发展新能源汽车行业的对策措施562

9.9.2 大力推进新能源汽车行业实现跨越式发展567

9.9.3 加快我国新能源汽车市场发展的建议568

9.9.4 中国新能源汽车发展的科技对策569

9.9.5 新能源车市场导入策略分析570

9.10 新能源汽车产业的发展前景及趋势571

9.10.1 全球新能源汽车市场规模预测571

9.10.2 中国新能源汽车发展空间广阔572

9.10.3 中国新能源汽车产业机遇与挑战并存573

9.10.4 中国新能源汽车未来发展趋势575

第十章2013-2015年汽车产业集群的发展分析578

10.1 汽车产业集群的内涵阐释578

10.1.1 汽车产业集群的概念及类型578

10.1.2 汽车产业集群的特征578

10.1.3 汽车产业集群的形成机理580

10.1.4 汽车产业集群的重大影响581

10.2 国外汽车产业集群的研究与借鉴583

10.2.1 世界已形成十大汽车产业集群583

10.2.2 美国底特律汽车产业集群研究585

10.2.3 日本丰田汽车产业集群研究590

10.2.4 值得借鉴的成功经验591

10.3 中国汽车产业集群的总体分析592

10.3.1 产业集群是中国汽车产业发展的必然选择592

10.3.2 中国汽车产业集群发展的现状594

10.3.3 中国汽车产业集群的风险研究598

10.3.4 我国汽车工业产业集群的竞争优势600

10.3.5 未来我国六大汽车产业集群发展规划601

10.3.6 中国汽车产业集群培育的政策路径603

10.4 京津地区汽车产业集群发展分析607

10.4.1 京津地区初显汽车产业集群化效应607

10.4.2 京津地区汽车产业集群建设优势609

10.4.3 京津地区汽车产业集群建设中存在的问题610

10.4.4 京津地区汽车产业集群建设的策略610

10.5 华中地区汽车产业集群发展分析611

10.5.1 华中地区汽车产业集群概况611

10.5.2 华中地区汽车产业集群的发展特征612

10.5.3 华中地区汽车产业集群存在的主要问题612

10.5.4 华中地区汽车产业集群发展的战略思路612

10.6 上海汽车产业集群发展分析614

10.6.1 上海已初步形成汽车产业集群614

10.6.2 上海汽车产业集群的特征分析615

10.6.3 上海汽车产业集群存在的主要问题617

10.6.4 上海汽车产业集群发展的策略619

10.7 广州汽车产业集群发展分析620

10.7.1 广州汽车产业集群现状620

10.7.2 广州汽车产业集群基本特点621

10.7.3 广州汽车产业集群竞争力分析623

10.7.4 广州汽车产业集群发展对策624

第十一章2013-2015年中国汽车行业进出口分析626

11.1 2013-2015年主要国家汽车进出口情况分析626

11.1.1 2013-2015年汽车进口市场分析626

11.1.2 2013-2015年汽车出口市场分析627

11.2 2013年中国汽车行业进出口分析627

11.2.1 2013年中国汽车进出口贸易特征627

11.2.2 2013年中国汽车进出口贸易走势628

11.2.3 2013年中国汽车整车进口数据628

11.2.4 2013年中国汽车整车出口数据628

11.3 2014年中国汽车行业进出口分析630

11.3.1 2014年中国汽车进出口贸易特征630

11.3.2 2014年中国汽车进出口贸易走势630

11.3.3 2014年中国汽车整车进口数据631

11.3.4 2014年中国汽车整车出口数据631

11.4 2015年中国汽车行业进出口分析633

11.4.1 2015年中国汽车进出口贸易特征633

11.4.2 2015年中国汽车进出口贸易走势633

11.4.3 2015年中国汽车整车进口数据634

11.4.4 2015年中国汽车整车出口数据634

11.5 2013-2015年主要省份汽车进出口情况分析635

11.5.1 2013-2015年汽车进口市场分析635

11.5.2 2013-2015年汽车出口市场分析636

第十二章2013-2015年汽车零部件市场分析637

12.1 2013-2015年中国汽车零部件行业总体概况637

12.1.1 我国汽车零部件行业的发展变迁637

12.1.2 中国汽车零部件工业取得巨大成就640

12.1.3 我国汽车零部件产业发展的显著特点641

12.1.4 中国汽车零部件业最大海外并购完成643

12.1.5 我国鼓励外资进入汽车零部件领域644

12.1.6 中国汽车零部件体系发展的总体综述648

12.2 2013-2015年中国汽车零部件进出口分析651

12.2.1 2012年我国汽车零部件进口情况651

12.2.2 2013年我国汽车零部件出口情况653

12.2.3 2014年我国汽车零部件进出口分析654

12.2.4 2015年我国汽车零部件进出口状况655

12.3 中国汽车零部件业存在问题655

12.3.1 中国汽车零部件工业发展的制约因素655

12.3.2 中国汽车零配件行业面临的主要问题659

12.3.3 中国汽车零部件企业的内忧外患660

12.3.4 中国汽车零配件行业存在的误区663

12.3.5 汽车零部件企业自主创新中存在的不足664

12.4 中国汽车零部件业的发展对策667

12.4.1 中国汽车零部件业的发展战略667

12.4.2 汽车零部件行业成功的关键因素669

12.4.3 中国汽车零部件企业发展对策669

12.4.4 提高汽车零部件企业自主创新能力的建议677

12.5 中国汽车零部件行业的前景及趋势678

12.5.1 “十三五”汽车零部件行业迎来发展契机678

12.5.2 “十三五”汽车零部件产业将集团化发展680

12.5.3 国内汽车零部件市场或将迎来新一轮洗牌681

12.5.4 2016-2021年中国汽车零部件行业预测分析687

第十三章国外著名企业经营状况690

13.1 通用汽车公司(General Motors Company)690

13.1.1 公司简介690

13.1.2 2013年通用汽车经营状况690

13.1.3 2014年通用汽车经营状况691

13.1.4 2015年通用汽车经营状况691

13.2 福特汽车公司(Ford Motor Company)691

13.2.1 公司简介691

13.2.2 2013年福特汽车公司经营状况691

13.2.3 2014年福特汽车公司经营状况692

13.2.4 2015年福特汽车公司经营状况692

13.3 戴姆勒汽车集团(Daimler)693

13.3.1 公司简介693

13.3.2 2013年戴姆勒经营状况693

13.3.3 2014年戴姆勒经营状况693

13.3.4 2015年戴姆勒经营状况694

13.4 丰田汽车公司(TOYOTA MOTOR CORPORATION)694

13.4.1 公司简介694

13.4.2 2013财年丰田经营状况695

13.4.3 2014财年丰田经营状况695

13.4.4 2015财年丰田经营状况695

13.5 大众汽车集团(Volkswagen Group)696

13.5.1 公司简介696

13.5.2 2013年大众经营状况696

13.5.3 2014年大众经营状况696

13.5.4 2015年大众经营状况697

13.6 宝马集团(BMW Group)697

13.6.1 公司简介697

13.6.2 2013年宝马集团经营状况697

13.6.3 2014年宝马集团经营状况698

13.6.4 2015年宝马集团经营状况698

第十四章2013-2015年国内重点汽车企业经营状况699

14.1 一汽轿车股份有限公司699

14.1.1 企业发展概况699

14.1.2 经营效益分析700

14.1.3 业务经营分析701

14.1.4 财务状况分析704

14.1.5 未来前景展望706

14.2 上海汽车集团股份有限公司707

14.2.1 企业发展概况707

14.2.2 经营效益分析707

14.2.3 业务经营分析708

14.2.4 财务状况分析711

14.2.5 未来前景展望713

14.3 东风汽车股份有限公司713

14.3.1 企业发展概况713

14.3.2 经营效益分析715

14.3.3 业务经营分析716

14.3.4 财务状况分析719

14.3.5 未来前景展望721

14.4 重庆长安汽车股份有限公司721

14.4.1 企业发展概况721

14.4.2 经营效益分析722

14.4.3 业务经营分析723

14.4.4 财务状况分析726

14.4.5 未来前景展望728

14.5 安徽江淮汽车股份有限公司729

14.5.1 企业发展概况729

14.5.2 经营效益分析729

14.5.3 业务经营分析730

14.5.4 财务状况分析733

14.5.5 未来前景展望735

14.6 江铃汽车股份有限公司736

14.6.1 企业发展概况736

14.6.2 经营效益分析737

14.6.3 业务经营分析738

14.6.4 财务状况分析741

14.6.5 未来前景展望743

14.7 上市公司财务比较分析744

14.7.1 盈利能力分析744

14.7.2 成长能力分析745

14.7.3 营运能力分析745

14.7.4 偿债能力分析745

第十五章2013-2015年中国汽车工业投资分析746

15.1 汽车行业投资整体概述746

15.1.1 中国《汽车产业发展政策》的投资规定分析746

15.1.2 政府不使用行政手段限制汽车投资749

15.1.3 我国汽车行业具有持续性投资价值749

15.1.4 国内能源巨企纷纷投资汽车行业751

15.2 中国汽车行业外来投资概况753

15.2.1 中国汽车工业利用外资情况综述753

15.2.2 中国商用车领域吸引外资分析754

15.2.3 日本汽车企业在华投资战略及启示759

15.2.4 跨国汽车公司投资的特点及动向760

15.3 2013-2015年中国汽车行业区域投资动态763

15.3.1 广州投资打造六大汽车建设项目763

15.3.2 临邑建设“新能源汽车集成服务产业园”766

15.3.3 四川成都开工建设一批汽车产业项目767

15.3.4 湖北恩施建设首个“碳平衡”示范基地768

15.3.5 广东投资800亿元打造汽车产业基地768

15.3.6 浙江宁波引资建设动力总成生产基地769

15.4 中国汽车行业投资机会及前景分析769

15.4.1 国家投巨资支持央企开发汽车行业769

15.4.2 我国各类汽车极具投资潜力771

15.4.3 投资微型汽车将有更多发展机会772

15.4.4 中国汽车零部件业蕴含更多投资机会776

15.4.5 中国汽车服务后市场投资潜力巨大777

15.4.6 中国农村汽车市场投资前景广阔779

15.5 中国汽车行业投资风险及建议783

15.5.1 汽车行业的进入壁垒分析783

15.5.2 汽车行业本身存在的投资风险786

15.5.3 外部因素给汽车行业带来的风险787

15.5.4 我国商用汽车投资风险综述790

15.5.5 中国商用汽车生产投资再遇高门槛791

15.5.6 我国汽车行业投资的相关建议792

第十六章中国汽车产业的政策法规分析794

16.1 2012-2015年中国汽车工业政策法规分析794

16.1.1 2012年中国汽车行业政策动态794

16.1.2 2013年中国汽车行业政策动态794

16.1.3 2014年中国汽车行业政策动态797

16.1.4 2015年中国汽车行业政策动态802

16.2 2012-2015年我国新能源汽车政策动态803

16.2.1 2012年国家鼓励民企发展新能源汽车等新兴产业803

16.2.2 2012年四部委发布新能源汽车示范推广“安全令”804

16.2.3 2012年节能汽车补贴新政策利好新能源汽车805

16.2.4 2013年我国新能源汽车享受车船税收优惠807

16.2.5 2013年3月四项电动汽车充电国标实施809

16.2.6 2013年7月我国纯电动车国标正式实施810

16.2.7 2013年《节能与新能源汽车产业规划》出台811

16.2.8 2014年-2015年新能源汽车产业政策动态812

16.3 国家“十三五”规划纲要对汽车产业的指导813

16.3.1 推进产业结构调整813

16.3.2 加强企业技术改造815

16.3.3 引导企业兼并重组818

16.3.4 促进中小企业发展819

16.3.5 培育发展战略性新兴产业819

16.3.6 实行更加积极主动的开放战略820

16.3.7 加快实施“走出去”战略822

16.3.8 加快发展生产性 服务业822

16.4 相关政策法规对行业的影响分析824

16.4.1 《汽车贸易政策》对汽车市场的影响分析824

16.4.2 关税政策对汽车市场的影响分析825

16.4.3 调整汽车消费税的影响分析826

16.4.4 《反垄断法》对汽车工业的影响分析826

16.4.5 《车船税法》实施对汽车行业的影响分析832

第十七章汽车行业发展趋势及前景预测分析833(ZY GXH)

17.1 2016-2021年中国汽车制造业发展前景预测833

17.1.1 影响中国汽车制造业发展因素分析833

17.1.2 2016-2021年中国汽车制造业产值预测834

17.1.3 2016-2021年中国汽车制造销售收入预测836

17.1.4 2016-2021年中国汽车制造行业盈利能力预测847

17.2 “十三五”中国汽车产业发展方向探析848

17.2.1 “十三五”国家将不会出台明确的汽车产业规划848

17.2.2 “十三五”汽车工业发展的战略选择849

17.2.3 “十三五”汽车业兼并重组力度将加大849

17.2.4 “十三五”汽车业将重点建立知名企业和品牌850

17.2.5 “十三五”新能源汽车产业化进程将加速851

17.3 汽车工业的发展趋势854

17.3.1 全球汽车产业发展趋势综述854

17.3.2 中国汽车工业的总体发展趋势856

17.3.3 中国汽车市场发展趋势858

17.3.4 绿色制造是中国汽车产业发展新方向859 (ZY GXH)

附录862

附录一:《汽车产业发展政策》862

附录二:《汽车品牌销售管理实施办法》877

附录三:《汽车贸易政策》883

附录四:《汽车产品回收利用技术政策》890

附录五:《新能源汽车生产准入管理规则》900

附录六:《新能源汽车生产企业及产品准入管理规则》905

附录七:《节能与新能源汽车产业规划(2012-2020)》910

附录八:《家用汽车产品修理、更换、退货责任规定》920 (

图表目录

图表 1 2009-2015年全球汽车产量统计:万辆66

图表 2 2014年全球汽车产量分国家统计:辆67

图表 3 2014年日本汽车销量统计(分品牌)103

图表 4 2015年日本汽车销量统计(分品牌)107

图表 5 日本新能源汽车部分政策一览111

图表 6 日本新能源汽车补贴细则113

图表 7 意大利2014年度各地区汽车密度统计152

图表 8 2014年12月-2015年12月汽车产销量172

图表 9 2014年12月-2015年12月汽车产销走势图173

图表 10 2014年12月-2015年12月乘用车产销量174

图表 11 2014年12月-2015年12月乘用车产销走势图175

图表 12 2014年12月-2015年12月乘用车分系列市场份额情况176

图表 13 2015年12月乘用车整体市场情况177

图表 14 2014年12月-2015年12月乘用车分系列市场份额变化情况178

图表 15 2014年12月-2015年12月乘用车分车型销售情况179

图表 16 2014年12月-2015年12月基本型乘用车(轿车)销售走势图180

图表 17 2014年12月-2015年12月SUV、MPV、交叉型汽车销售走势图181

图表 18 2015年12月乘用车分排量销售汇总表182

图表 19 2014年12月-2015年12月小排量乘用车市场份额变化情况183

图表 20 2014年12月-2015年12月商用车产销量184

图表 21 2014年12月-2015年12月商用车产销走势图185

图表 22 2014年12月-2015年12月客车分车型销售情况186

图表 23 2014年12月-2015年12月客车分车型销售情况187

图表 24 2014年12月-2015年12月货车分车型销售情况188

图表 25 2014年12月-2015年12月货车分车型销售走势图189

图表 26 2015年12月汽车生产企业前十家销量排名190

图表 27 2015年12月乘用车生产企业前十家销量排名191

图表 28 2015年12月商用车生产企业前十家销量排名192

图表 29 2015年12月汽车分车型销售情况193

图表 30 2014年12月-2015年12月汽车行业重点企业工业总产值、工业销售产值增速变动走势195

图表 31 2013年1-12月我国汽车产量分省市统计196

图表 32 2014年1-12月我国汽车产量分省市统计197

图表 33 2015年1-12月我国汽车产量分省市统计198

图表 34 2013年12月份汽车价格走势200

图表 35 2014年12月份汽车价格走势201

图表 36 2015年12月汽车价格走势202

图表 37 2012-2015年我国汽车制造业销售收入284

图表 38 2012-2015年我国汽车制造业利润总额284

图表 39 2012-2015年我国汽车制造业资产合计285

图表 40 2012-2015年我国汽车制造业亏损企业个数285

图表 41 2012-2015年我国汽车制造业销售毛利率285

图表 42 2012-2015年我国汽车制造业成本费用利润率286

图表 43 2012-2015年我国汽车制造业销售利润率286

图表 44 2012-2015年我国汽车制造业应收帐款净额287

图表 45 2012-2015年我国汽车制造业流动资产周转率287

图表 46 2012-2015年我国汽车制造业总资产周转率287

图表 47 2012-2015年我国汽车制造业负债合计288

图表 48 2012-2015年我国汽车制造业利息保障倍数288

图表 49 2012-2015年我国汽车制造业主营业务成本291

图表 50 2015年12月全国轿车B级车销量排名316

图表 51 2015年12月国内大型客车销量表364

图表 52 2015年1-12月国内大型客车企业销量排名 TOP10371

图表 53 2015年1-12月国内中型客车企业销量排名 TOP10371

图表 54 近年国内SUV市场消费者选择不同排量比例418

图表 55 2012-2015年中国新能源汽车细分产品产量统计表(辆)514

图表 56 2011-2015年中国新能源汽车细分产品销量统计表(辆)514

图表 57 中国新能源汽车部分政策汇总517

图表 58 2011-2014我国新能源汽车产销量(辆)520

图表 59 2013年12月份汽车企业出口情况629

图表 60 2014年12月份汽车企业出口情况632

图表 61 2015年1-12月中国汽车整车制造出口交货值统计表633

图表 62 2015年12月份汽车企业出口情况634

图表 63 汽车零部件主要产品表648

图表 64 汽车零部件制造业产业链图650

图表 65 2009-2015年我国汽车零部件行业销售收入650

图表 66 近3年一汽轿车股份有限公司销售毛利率变化情况700

图表 67 近3年一汽轿车股份有限公司固定资产周转次数情况702

图表 68 近3年一汽轿车股份有限公司流动资产周转次数变化情况702

图表 69 近3年一汽轿车股份有限公司总资产周转次数变化情况703

图表 70 近3年一汽轿车股份有限公司资产负债率变化情况705

图表 71 近3年一汽轿车股份有限公司产权比率变化情况705

图表 72 近3年上海汽车集团股份有限公司销售毛利率变化情况707

图表 73 近3年上海汽车集团股份有限公司固定资产周转次数情况709

图表 74 近3年上海汽车集团股份有限公司流动资产周转次数变化情况709

图表 75 近3年上海汽车集团股份有限公司总资产周转次数变化情况710

图表 76 近3年上海汽车集团股份有限公司资产负债率变化情况712

图表 77 近3年上海汽车集团股份有限公司产权比率变化情况712

图表 78 近3年东风汽车股份有限公司销售毛利率变化情况715

图表 79 近3年东风汽车股份有限公司固定资产周转次数情况716

图表 80 近3年东风汽车股份有限公司流动资产周转次数变化情况717

图表 81 近3年东风汽车股份有限公司总资产周转次数变化情况718

图表 82 近3年东风汽车股份有限公司资产负债率变化情况719

图表 83 近3年东风汽车股份有限公司产权比率变化情况720

图表 84 近3年重庆长安汽车股份有限公司销售毛利率变化情况722

图表 85 近3年重庆长安汽车股份有限公司固定资产周转次数情况724

图表 86 近3年重庆长安汽车股份有限公司流动资产周转次数变化情况724

图表 87 近3年重庆长安汽车股份有限公司总资产周转次数变化情况725

图表 88 近3年重庆长安汽车股份有限公司资产负债率变化情况727

图表 89 近3年重庆长安汽车股份有限公司产权比率变化情况727

图表 90 近3年安徽江淮汽车股份有限公司销售毛利率变化情况729

图表 91 近3年安徽江淮汽车股份有限公司固定资产周转次数情况731

图表 92 近3年安徽江淮汽车股份有限公司流动资产周转次数变化情况731

图表 93 近3年安徽江淮汽车股份有限公司总资产周转次数变化情况732

图表 94 近3年安徽江淮汽车股份有限公司资产负债率变化情况734

图表 95 近3年安徽江淮汽车股份有限公司产权比率变化情况734

图表 96 近3年江铃汽车股份有限公司销售毛利率变化情况737

图表 97 近3年江铃汽车股份有限公司固定资产周转次数情况739

图表 98 近3年江铃汽车股份有限公司流动资产周转次数变化情况739

图表 99 近3年江铃汽车股份有限公司总资产周转次数变化情况740

图表 100 近3年江铃汽车股份有限公司资产负债率变化情况742

图表 101 近3年江铃汽车股份有限公司产权比率变化情况742

图表 102 2012-2015年我国汽车制造业销售毛利率744

图表 103 2012-2015年我国汽车制造业成本费用利润率745

图表 104 2012-2015年我国汽车制造业应收帐款净额745

图表 105 2012-2015年我国汽车制造业负债合计745

图表 106 2015年12月汽车销售情况(单位:万辆、%)837

图表 107 汽车销量增速放缓838

图表 108 1-12月汽车制造、汽车整车制造、汽车零部件及配件制造行业收入增速(%)838

图表 109 1-12月汽车制造、汽车整车制造、汽车零部件及配件制造行业利润增速(%)839

图表 110 乘用车批发销量及增速(单位:万辆、%)839

图表 111 基本型乘用车销量及增速840

图表 112 自主品牌市场份额走势841

图表 113 汽车进口量及增速841

图表 114 部分平行进口车车型价格比较(单位:万元、%)842

图表 115 乘用车产能利用率统计(单位:%)843

图表 116 经销商库存(月)843

图表 117 2014—2015年中国汽车经销商库存预警指数趋势图844

图表 118 固定资产投资增速和房地产投资增速回落845

图表 119 公路货运量和公路货物周转量增速回落845

图表 120 重卡销量下滑严重846

图表 121 轻卡销量也出现同比下滑846

图表 122 大中轻客销量及增速847

表格 1 近4年一汽轿车股份有限公司销售毛利率变化情况700

表格 2 近4年一汽轿车股份有限公司固定资产周转次数情况701

表格 3 近4年一汽轿车股份有限公司流动资产周转次数变化情况702

表格 4 近4年一汽轿车股份有限公司总资产周转次数变化情况703

表格 5 近4年一汽轿车股份有限公司资产负债率变化情况704

表格 6 近4年一汽轿车股份有限公司产权比率变化情况705

表格 7 近4年上海汽车集团股份有限公司销售毛利率变化情况707

表格 8 近4年上海汽车集团股份有限公司固定资产周转次数情况708

表格 9 近4年上海汽车集团股份有限公司流动资产周转次数变化情况709

表格 10 近4年上海汽车集团股份有限公司总资产周转次数变化情况710

表格 11 近4年上海汽车集团股份有限公司资产负债率变化情况711

表格 12 近4年上海汽车集团股份有限公司产权比率变化情况712

表格 13 近4年东风汽车股份有限公司销售毛利率变化情况715

表格 14 近4年东风汽车股份有限公司固定资产周转次数情况716

表格 15 近4年东风汽车股份有限公司流动资产周转次数变化情况717

表格 16 近4年东风汽车股份有限公司总资产周转次数变化情况718

表格 17 近4年东风汽车股份有限公司资产负债率变化情况719

表格 18 近4年东风汽车股份有限公司产权比率变化情况720

表格 19 近4年重庆长安汽车股份有限公司销售毛利率变化情况722

表格 20 近4年重庆长安汽车股份有限公司固定资产周转次数情况723

表格 21 近4年重庆长安汽车股份有限公司流动资产周转次数变化情况724

表格 22 近4年重庆长安汽车股份有限公司总资产周转次数变化情况725

表格 23 近4年重庆长安汽车股份有限公司资产负债率变化情况726

表格 24 近4年重庆长安汽车股份有限公司产权比率变化情况727

表格 25 近4年安徽江淮汽车股份有限公司销售毛利率变化情况729

表格 26 近4年安徽江淮汽车股份有限公司固定资产周转次数情况730

表格 27 近4年安徽江淮汽车股份有限公司流动资产周转次数变化情况731

表格 28 近4年安徽江淮汽车股份有限公司总资产周转次数变化情况732

表格 29 近4年安徽江淮汽车股份有限公司资产负债率变化情况733

表格 30 近4年安徽江淮汽车股份有限公司产权比率变化情况734

表格 31 近4年江铃汽车股份有限公司销售毛利率变化情况737

表格 32 近4年江铃汽车股份有限公司固定资产周转次数情况738

表格 33 近4年江铃汽车股份有限公司流动资产周转次数变化情况739

表格 34 近4年江铃汽车股份有限公司总资产周转次数变化情况740

表格 35 近4年江铃汽车股份有限公司资产负债率变化情况741

表格 36 近4年江铃汽车股份有限公司产权比率变化情况742

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。