我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

我国电视购物实行准入制度。目前,全国经国家新闻出版广电总局颁发运营牌照的电视购物企业共有34 家。其中,信号覆盖全国的电视购物企业有11 家,覆盖省域的有15 家,覆盖跨省域的有1 家,覆盖跨市域的有3 家,覆盖市域的有4 家。

电视购物企业覆盖分布情况表

| 覆盖范围 | 企业数量(个) | 企业名称 |

| 全国 | 11 | 央广购物、环球购物、中视购物、优购物、东方购物、好享购物、家家购物、风尚购物、快乐购物、时尚购物、家有购物 |

| 省域 | 15 | 爱家购物、家庭消费、宜佳购物、天鹅购物、好易购、居家购物、欢腾购物、美嘉购物、广通购物、宜和购物、天天购物、乐思购、星空购物、每日电视购物、乐家电视购物 |

| 跨省域 | 1 | 三佳购物频道 |

| 跨市域 | 3 | 皖江购物频道、全心购物频道、嘉丽购物频道 |

| 市域 | 4 | 乐天购物、家禧购物、电视购物、乐购购物 |

智研咨询发布的《2016-2022年中国电视购物市场运行态势及投资战略研究报告》共十四章 。首先介绍了电视购物产业相关概念及发展环境,接着分析了中国电视购物行业规模及消费需求,然后对中国电视购物行业市场运行态势进行了重点分析,最后分析了中国电视购物行业面临的机遇及发展前景。您若想对中国电视购物行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章电视购物产业相关概述 21

第一节 电视购物的起源与发展 21

第二节 电视购物发阐述 22

一、电视直销与电视购物的异同 22

二、电视购物广告及认知风险 24

第三节 无店铺销售发展分析 26

一、“无店铺销售”的内涵及类型 26

二、“无店铺销售”兴起及原因分析 27

三、“无店铺销售”发展的制约因素 29

四、无店铺媒体购物经营模式分析 31

第二章电视购物发展模式研究 33

第一节 国外电视购物模式借鉴 33

一、韩国模式 33

二、美国模式 34

第二节 中国电视购物模式研究 34

一、专业电视直销公司组织货源并制作节 目,购买频道时段进行播出 34

二、电视台引进资金和物流伙伴,自己拍摄节 目,在自有频道播出 34

三、以电视频道为核心,组建自己信息平台和售配中心 35

第三节 电视购物媒体操作模式 35

一、橡果模式 35

二、广而视之模式 36

三、媒体至尊模式 37

四、守型操作模式 37

第三章国际电视购物业运行态势分析 39

第一节 全球电视购物业运行总况 39

一、国外电视购物商家服务与政府管理情况 39

二、全球电视购物市场动态分析 41

三、全球电视购物促进因素 41

第二节 美国电视购物发展分析 43

一、美国电视购物节 目特点 43

二、美国电视购物管理和制作方式 44

三、美国电视购物节 目的主要顾客 45

四、美国治理电视购物的策略分析 45

第三节 韩国电视购物发展分析 46

一、韩国电视购物助寿险销售 46

二、韩国电视购物发展情况分析 47

三、韩国GS电视购物登陆成都 47

四、韩完善法规助电视购物发展 48

五、韩国电视购物未来发展预测 51

第四节 其他国家电视购物发展分析 51

一、英国电视广告规则分析 51

二、德国无店铺销售业分析 52

三、日本电视直销广告分析 58

第四章中国电视购物市场运行环境解析 59

第一节 中国宏观经济环境分析 59

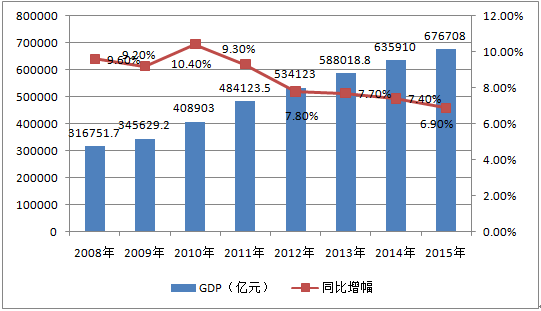

一、2015年中国GDP增长情况分析 59

2008-2015年全国GDP及同比增速

二、2015年工业经济发展形势分析 60

三、2015年全社会固定资产投资分析 62

四、2015年社会消费品零售总额分析 64

五、2015年对外贸易的发展形势分析 71

六、“十三五”期间中国经济预测分析 72

第二节 中国电视购物业社会环境分析 78

一、2015年城乡居民收入与消费分析 78

二、2015年中国居民消费价格变动情况 82

三、2015年中国消费者信心指数分析 93

四、中国有线电视用户规模分析 94

五、2015年电视覆盖及收视状况 95

六、中国城镇化进程分析 113

七、三网融合对广电网络的影响 114

第三节 中国电视购物发展政策环境 117

一、《关于整顿广播电视医疗资讯服务和电视购物节 目内容的通知》 117

二、《广播电视广告播出管理办法》 118

三、《关于电视购物频道建设和管理的意见》 127

四、《广电总局关于加强电视购物短片广告和居家购物节 目管理的通知》 133

五、药品广告新《标准》分析 136

六、《广电总局关于开展打击电视购物领域侵犯知识产权和制售假冒伪劣商品专项行动的通知》 138

七、《2014年虚假违法广告专项整治工作实施意见》 142

八、2014年广电总局加大广告整治力度 147

九、2015年广电总局停播33条资讯服务及电视购物广告 148

十、商务部发文推进无店铺销售 149

第四节 2015年中国电视购物产业环境 150

一、电视购物在中国发展具有优势 150

二、电视购物行业正由电视直销转型家庭购物模式 151

三、中国电视购物市场不断探索规范化发展 153

四、金融危机下电视购物显现其明显优势 155

第五节 2015年中国电视数字化对电视购物的影响 156

一、中国已迎来数字电视时代 156

二、电视数字化的购物优势 157

三、数字电视购物频道将是下一代渠道巨头 158

四、电视购物将终结电视直销并超越电子商务 163

第五章2015年中国电视购物行业发展情况分析 166

第一节 2015年电视购物发展情况分析 166

一、中国电视购物产业已进入新一轮崛起 166

二、中国电视购物的产业观察 167

三、中国电视购物企业与发展模式分析 168

四、家庭电视购物与网络购物模式的比较 169

第二节 近三年中国电视购物行业探析 175

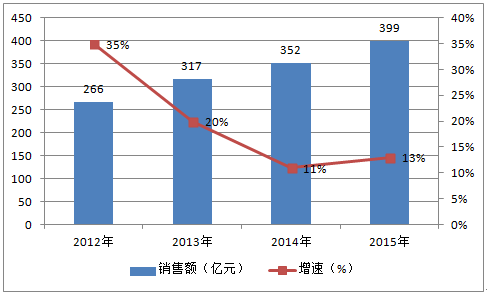

一、中国电视购物市场规模分析 175

2015 年,经国家新闻出版广电总局批准运营的32 家电视购物企业全年实现销售额399 亿元,同比增长13%,比上年加快2 个百分点,比2013年和2012 年分别放缓7 个和22 个百分点;比社会消费品零售总额增速高出2.3 个百分点,比百货店销售额增速高9.6 个百分点。

2012-2015年中国电视购物业销售情况

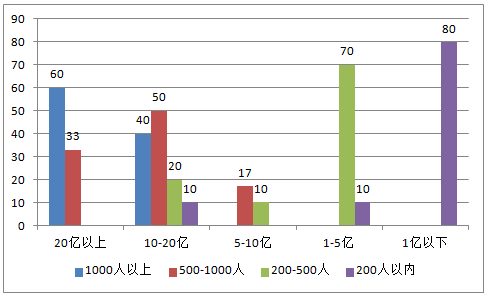

电视购物企业信号覆盖范围与销售规模相关。信号覆盖全国的 11 家企业平均销售额25.1 亿元,高出行业平均值一倍以上;信号覆盖省域和市域的企业平均销售额分别为7.1 亿元和3.4 亿元,比行业平均水平分别低5.4 亿元和9.1 亿元,六成以上的企业年销售额出现下滑。从销售规模看,年销售额在10 亿元以上的电视购物企业中有半数以上同比增幅超过10%;年销售额在5 亿元以下的企业则普遍出现销售下滑。

销售额增长情况

电视购物涵盖商品开发、节目制播、仓储配送、售后服务等环节,创造了数以万计的就业岗位,对缓解就业压力具有显著作用。2015 年,电视购物企业共有员工16.6 万人,超过1000 名员工的企业占45%左右。

电视购物年销售额占比情况

二、电视购物迈向现代家庭购物模式 175

三、中国电视购物节 目发展及收视状况 177

第三节 2015年中国电视购物行业的发展动态分析 177

一、中国电视购物发展势头良好更加自律 177

二、内地电视购物行业首次推出信誉质量保证金 179

三、电视购物市场两大巨头的竞争态势 180

第四节 2015年中国各地区电视购物市场分析 180

一、北京电视购物走势分析 180

二、南京电视购物市场潜力分析 181

三、台湾电视购物频道产业分析 181

四、广东电视购物市场发展瓶颈分析 184

五、2015年深圳电视购物产业广拓经营模式 185

第五节 2015年电视购物行业发展观察与探索 186

一、电视直销转型家庭购物 186

二、家庭购物百家争鸣时代来临 187

三、产品和产品群 188

四、购物平台的良好信誉能解决信用支付问题 189

五、资本一直垂青电视购物 190

六、呼叫中心信息化管理时代到来 191

第六节 中国电视购物存在的问题和产生问题的原因 191

一、诚信缺失 191

二、产品价格明显高于商品价值 192

三、商品质量和售后服务没有保障 192

四、商品销售渠道过于单一 193

五、媒体责任淡薄 193

六、行业法律法规空白 193

七、第三方担保交易或成电视购物问题解决之道 194

八、广电背景企业成电视购物业主流发展 195

第六章2015年中国电视购物消费者市场分析 198

第一节 中国电视购物消费者收入水平分析 198

一、中国人口情况 198

二、消费者收入水平 198

三、消费者信心指数 199

四、消费者购买行为分析 201

第二节 消费者对电视购物的态度分析 202

一、电视购物公信度调查分析 202

二、消费者对电视购物的满意度 202

三、电视购物对消费者的吸引力 203

第三节 消费者电视购物决策的形成及影响因素 203

一、电视购物广告的功能 203

二、电视购物决策的形成 204

三、电视购物决策的影响因素 206

四、对发展电视购物的建议 210

第七章2015年电视购物主要产品市场分析 212

第一节 手机电视购物市场分析 212

一、手机电视购物与电视购物的竞争发展 212

二、电视购物成为手机销售新渠道 212

三、消费者对手机电视购物的看法 213

四、我国手机电视购物有待完善 213

五、品牌驱动手机电视购物时代来临 213

第二节 PC电视购物市场分析 215

一、PC大举进入电视购物 215

二、IT类电视购物年内销售规模预测 216

三、电视购物促使PC销售渠道生变 216

四、电视购物打劫PC销售渠道学习国美提成模式 217

第三节 保险电视直销市场分析 218

一、保险在电视购物中的兴起 218

二、保险电视直销与监管分析 218

第四节 家电电视直销市场分析 220

一、发展潜力大 220

二、成本优势明显 221

三、厂商合作渐入佳境 221

四、不断挖掘适合的产品 221

第五节 其他电视购物产品分析 222

一、化妆品在电视购物的销售 222

二、烟草品牌电视传播突围 224

第八章2015年中国电视购物产业链及平台分析 227

第一节 2015年中国电视购物产业链发展分析 227

一、电视购物产业链的集体反思 227

二、2015年电视购物产业链发展探析 231

第二节 电视购物支付分析 231

一、中国网上银行交易量分析 231

二、中国网上银行调查结果分析 232

三、家付通对电视购物发展的作用 233

四、支付宝对电视购物发展的作用 234

五、第三方认证网银的防火墙 234

六、用户有望手机完成网购支付 235

七、电视购物亟需可靠支付方式 236

八、电视购物语音支付开启电视购物新未来 237

第三节 电视购物物流分析 239

一、物流企业与电视购物行业的关系 239

二、物流环节 制约我国电视购物发展 239

三、中国快递服务业的机遇与掣肘 239

四、2015年快递服务公众满意度调查结果 243

五、2015年我国物流业运行情况分析 246

六、我国物流行业发展走势分析 247

第四节 电视购物呼叫中心系统 248

一、CallThink呼叫中心的应用 248

二、呼叫中心在电视购物行业中的应用 248

三、低成本大型电视购物呼叫中心 250

四、华呼电视购物呼叫中心解决方案 251

五、电视购物催生呼叫中心业务火爆 253

六、电视购物呼叫中心架构战略分析 253

七、2015年电视购物呼叫中心市场发展分析 258

第五节 电视购物广告业 259

一、广告黑榜对电视购物的影响 259

二、媒体差异变量和电视媒体概念 261

三、电视购物标准对电视购物广告的影响 261

四、2015年中国广告市场发展分析 262

五、中国广告市场发展展望 264

第九章2015年中国电视购物传播媒介分析 265

第一节 普通电视传媒发展分析 265

一、全国及各省份电视机产量统计 265

二、我国数字电视产业发展形势分析 272

三、中国电视传媒组织变革分析 273

四、电视传播产业的整合营销 285

五、电视购物推动电视媒体革新 287

第二节 手机电视行业发展 288

一、手机电视的内容链建设 288

二、手机电视市场状况 301

三、手机电视的发展模式 301

四、手机电视发展中的若干问题探讨 301

五、手机电视的营销推广策略 305

六、2015年手机电视运营商典型企业发展动态 306

七、全球手机电视市场发展进入成长后期 307

八、我国手机电视用户规模预测 308

第三节 网络电视行业发展分析 308

一、IPTV产业链分析 308

二、网络视频——电视购物的互联网应用 312

三、电信运营商IPTV业务发展新思路 315

四、我国网络电视产业发展升级 323

五、六大国产彩电商力挺网络电视 327

六、中国网络电视业格局初变 328

七、中国网络电视进入高速发展期 329

八、我国网络电视发展趋势 329

第十章2015年中国电视购物市场竞争分析 331

第一节 2015年中国电视购物产业竞争格局 331

一、三足鼎立格局形成 331

二、外资争相进入电视购物行业 331

第二节 2015年中国电视购物企业的竞争力分析 332

一、传媒产业价值链竞争新模式 332

二、品牌建设成竞争力之本 334

第三节 网络购物对电视购物的威胁分析 335

一、2012中国网上购物状况调查 335

二、中国网络购用户规模 336

三、我国网络购物已经进入高速增长期 337

四、网络购物已成中国网民消费时尚 337

五、网络购物平台提升交易活跃度 338

六、从电视购物与网络购物的比较分析其发展之路 339

七、网上购物意图影响因素分析 345

八、网络购物消费者分析 346

第四节 购物中心对电视购物发展的威胁 353

一、电视购物与传统商场购物的比较 353

二、我国社区型购物中心发展分析 354

三、国内购物中心发展存在的问题 355

第十一章2015年国内外电视购物优势企业分析 359

第一节 美国QVC公司 359

一、QVC发展历史 359

二、QVC的经营特色 360

三、公司介入产品 364

第二节 台湾东森得易购 364

一、得易购的发展优势 364

二、得易购经营环境分析 364

三、得意购的专属购物频道直销模式 366

四、得意购经营模式的C分析 368

五、东森购物频道对大陆电视购物的启示 370

第三节 湖南快乐购物 376

一、公司概况 376

二、公司发展优势 378

三、公司核心竞争力 378

四、公司发展的社会层面 378

第四节 上海东方CJ 383

一、公司介绍 383

二、公司发展策略 384

三、湖南快乐购落沪“交战”东方CJ 384

四、快钱携手东方CJ打通电视购物在线支付瓶颈 385

第五节 CCTV中视购物 387

一、公司简介 387

二、CCTV中视购物引领中国电视购物业发展 387

三、央视购物品牌发展 390

四、中视购物的电视购物创新分析 390

第六节 BTV电视购物 391

一、公司简介 391

二、具体流程介绍 393

三、公司的成功之道 393

四、北京BTV电视购物呼叫中心系统启动 394

第七节 欢腾购物 395

一、频道介绍 395

二、频道发展优势 395

第八节 橡果国际 396

一、公司简介 396

二、公司上市的启示 396

三、橡果国际企业经营情况 397

四、橡果国际设立先行赔付保证金 406

第九节 七星购物 406

一、公司简介 406

二、公司商业模式探讨 407

三、公司经营情况分析 407

四、2016-2022年公司发展展望与策略 416

第十二章2016-2022年电视购物发展趋势分析 417

第一节 2016-2022年电视购物发展趋势 417

一、电视购物未来的发展 417

二、电视购物走向多元化 417

三、电视购物商业模式发展趋势 418

四、产业发展与问题将长期并存 420

五、电视购物未来前景广阔 420

六、电视购物品牌化趋势更突显 422

七、2016-2022年我国电视购物发展趋势 422

八、全球电视购物与网络的发展趋势及其运营 423

第二节 2016-2022年电视购物的产业链重构趋势 423

一、商业模式的重新建立 423

二、多样化的营销内容 424

三、完善的节 目形态 424

四、对象化、规律化的节 目编排 424

五、灵活多样的营销策略 425

六、完备的营销体系 425

第三节 2016-2022年电视购物频道未来发展预测 426

一、传统电视购物将受到冲击 426

二、新兴购物将会出现商机 426

三、未来将提高电视购物门槛 427

四、电视购物在中国未来的发展 427

第十三章2016-2022年电视购物发展战略探讨 432

第一节 电视购物策略研究分析 432

一、电视购物运营流程策略 432

二、电视购物产品营销策略 437

三、电视购物与中小企业的结合 439

四、链条越短对企业越有利 441

第二节 电视购物频道的模式探讨 441

一、海外电视购物模式借鉴 441

二、电视购物频道的昨天---电视购物 442

三、电视购物频道---资源的整合 442

四、电视购物频道需要解决的问题 443

第三节 电视购物品牌战略 445

一、树立敢为人先的战略目标和经营理念 445

二、试行“一点两面三三制” 446

三、建立、维护和拓展销售渠道和产品选择模式 447

四、引资输血,防止漏血,主动造血 449

五、突出两个强化,实现管理目标 450

六、倡导管理创新,提高投入产出比 452

七、建立品牌维护机制,以信誉赢得市场 454

第四节 现代电视购物选择产品策略 454

一、以消费者为核心 454

二、选择产品的方案 455

三、选择产品的正确方向 455

第五节 电视购物消费流行及对策 456

一、消费流行的特点 456

二、消费施行周期的特性及对策 458

第十四章2016-2022年电视购物投资策略探讨 462(ZY CW)

第一节 电视购物投资策略分析 462

一、电视购物商品的成本核算 462

二、目前电视购物投资成本需求 464

三、电视购物寻求新盈利模式 464

四、大陆电视购物投资风险分析 464

五、电视购物频道投资策略分析 464

六、中国电视购物产业投资趋势 465

第二节 电视购物投资风险分析 466

一、市场竞争风险 466

二、行业诚信风险 467

三、社会信息系统风险 467

四、数字电视发展的不确定风险 468

五、政策风险 468

六、内控风险 468

七、电视购物企业风险规避的措施 469

图表目录

图表 1 2004年Ⅱ季度—2015年Ⅱ季度国内生产总值季度累计同比增长率(%) 59

图表 2 2004年8月—2015年8月工业增加值月度同比增长率(%) 60

图表 3 2004年1-8月—2015年1-8月固定资产投资完成额月度累计同比增长率(%) 62

图表4 2006-2014年我国社会消费品零售总额及其增长速度 66

图表 5 2014年8月-2015年8月我国社会消费品零售总额分月同比增长速度 67

图表 6 2015年1-8月份社会消费品零售总额主要数据 68

图表 7 2006-2014年我国货物进出口总额增长分析 71

图表 8 2006-2014年我国农村居民人均纯收入及其增长速度 80

图表 9 2006-2014年我国城镇居民人均可支配收入及其增长速度 80

图表 10 2015年8月居民消费价格主要数据 84

图表 11 2013-2015年8月工业生产者出厂价格涨跌幅 90

图表 12 工业生产者购进价格涨跌幅 90

图表 13 生产资料出厂价格涨跌幅 91

图表 14 生活资料出厂价格涨跌幅 92

图表 15 中国有线数字电视用户市场规模 95

图表 16 2005-2014年全国电视观众电视机接收系统状况(%) 97

图表 17 2014年全国有线数字电视用户分省分布状况(前五位)(万户) 98

图表 18 1999-2014年各类卫视频道累计覆盖人口状况(亿人次) 99

图表 19 2004-2014年省级地面频道本省平均覆盖率状况(%) 100

图表 20 2014年全国覆盖人口过亿的电视购物频道及其覆盖状况(万人) 101

图表 21 2014年数字(付费)频道全国覆盖人口状况(前五位)(万人) 102

图表 22 2014年有线数字电视用户过去一个月中的广告接触情况(%) 103

图表 23 2011-2014年全国电视观众最喜爱的前五位节 目类型对比(%) 104

图表 24 2014年全国电视人口最近一个月对各类型媒介的接触时段分布(%) 106

图表 25 2011-2014年全国有线数字电视用户使用满意状况对比(%) 107

图表 26 2014年IPTV用户经常使用的IPTV功能(%) 108

图表 27 2014年电视购物用户过去一个月不同购物频次人数累计分布(万人次) 109

图表 28 2014年电视购物用户过去一个月的消费金额分布情况(%) 110

图表 29 2014年网络购物与手机购物渠道过去一个月购物频次人数分布 111

图表 30 农村居民家庭未来主要耐用消费品购买计划(前十五位)(%) 112

图表 31 2014年农村居民商品信息获取渠道(%) 113

图表 32 2013-2015年消费者信心指数 199

图表 33 电视购物公信度调查分析 202

图表 34 电视购物对消费者的吸引力分析 203

图表 35 2014年中国彩色电视机产量数据统计(分省市) 265

图表 36 2015年1-8月中国彩色电视机产量分省市统计 268

图表 37 IPTV产业链示意图 319

图表 38 视频推送节 点功能示意图 323

图表 39 不同购买商品类别消费者的平均年龄 346

图表 40 网购商品的消费者性别分析 347

图表 41 不同网购商品类别的消费者性别分析 348

图表 42 购物网站认知渠道 349

图表 43 网民通过网络知晓购物网站的方式 350

图表 44 影响用户网络购买决策最关键外部因素 351

图表 45 网络购物使用的支付方式调查 352

图表 46 网络购物使用的支付银行调查 353

图表 47 近4年橡果国际流动资产周转次数变化情况 397

图表 48 近4年橡果国际流动资产周转次数变化趋势情况 397

图表 49 近4年橡果国际产权比率变化情况 398

图表 50 近4年橡果国际产权比率变化趋势情况 399

图表 51 近4年橡果国际销售毛利率变化情况 399

图表 52 近4年橡果国际销售毛利率变化趋势情况 400

图表 53 近4年橡果国际资产负债率变化情况 401

图表 54 近4年橡果国际资产负债率变化趋势情况 402

图表 55 近4年橡果国际总资产周转次数变化情况 403

图表 56 近4年橡果国际总资产周转次数变化趋势情况 403

图表 57 近4年橡果国际固定资产周转次数情况 404

图表 58 近4年橡果国际固定资产周转次数变化趋势情况 405

图表 59 近4年七星购物流动资产周转次数变化情况 407

图表 60 近4年七星购物流动资产周转次数变化趋势情况 408

图表 61 近4年七星购物产权比率变化情况 408

图表 62 近4年七星购物产权比率变化趋势情况 409

图表 63 近4年七星购物销售毛利率变化情况 410

图表 64 近4年七星购物销售毛利率变化趋势情况 410

图表 65 近4年七星购物资产负债率变化情况 411

图表 66 近4年七星购物资产负债率变化趋势情况 412

图表 67 近4年七星购物总资产周转次数变化情况 413

图表 68 近4年七星购物总资产周转次数变化趋势情况 413

图表 69 近4年七星购物固定资产周转次数情况 414

图表 70 近4年七星购物固定资产周转次数变化趋势情况 415

图表 71 2016-2022年中国电视购物产业投资增速预测 465

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。