我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

智能电视是基于互联网浪潮冲击形成的新产品,其目的是带给用户更便捷的体验,目前已经成为电视的潮流趋势,连长虹这样在国内电视行业首屈一指的老品牌也已经加入其中,推出别具一格的Q1F系列产品,打破遥控器对传统电视的束缚,实现了实现带走看、分类看、多屏看和随时看四大功能,推动了智能电视发展的新高度。智能电视,是具有全开放式平台,搭载了操作系统,用户在欣赏普通电视内容的同时,可自行安装和卸载各类应用软件,持续对功能进行扩充和升级的新电视产品。智能电视能够不断给用户带来有别于,使用有线数字电视接收机(机顶盒)的、丰富的个性化体验。

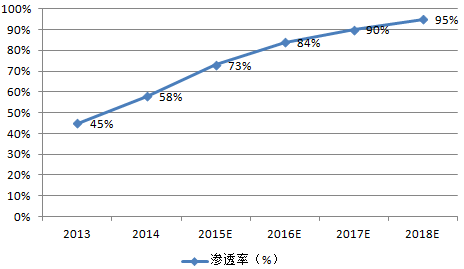

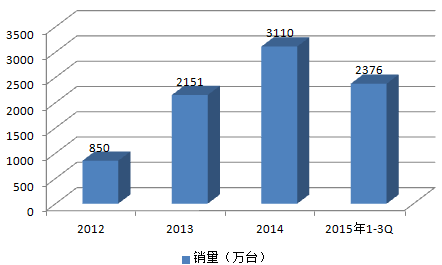

目前智能电视的到来,顺应了电视机“高清化”、“网络化”、“智能化”的趋势。当PC早就智能化,手机和平板也在大面积智能化的情况下,TV这一块屏幕不会逃过IT巨头的法眼,一定也会走向智能化。三星彩电营销部长李明旭曾表示,所谓真正的智能电视,应该具备能从网络、AV设备、PC等多种渠道获得节目内容,通过简单易用的整合式操作界面,简易操作将消费者最需要的内容在大屏幕上清晰地展现。智能电视首先意味着硬件技术的升级和革命,只有配备了业界领先的高配置、高性能芯片,才能顺畅运行大型3D体感游戏和各种软件程序;其次,智能电视意味着软件内容技术的革命,智能电视必然是一款可定制功能的电视;第三,智能电视还是不断成长,与时俱进的全新一代电视。智能电视最重要的就是必须搭载全开放式平台,只有通过全开放平台,才能广泛发动消费者积极参与彩电的功能制定,才能实现彩电的“需求定制化”、“彩电娱乐化”,才是解决彩电智能化发展的唯一有效途径。中国电视机年总体产销量保持在4500-5100万台左右。而智能电视销售觃模近三年突飞猛迚,2012年销售850万台,2013年2151万台,2014年3110万台,2015年前三季度2376万台,渗透率达到72%,2015年全年的销量预计达3300万台。2013-2018年中国智能电视渗透率变化趋势图

产业信息网发布的《2016-2022年中国智能电视市场运营态势及发展前景预测报告》共七章。首先介绍了智能电视产业相关概念及发展环境,接着分析了中国智能电视行业规模及消费需求,然后对中国智能电视行业市场运行态势进行了重点分析,最后分析了中国智能电视行业面临的机遇及发展前景。您若想对中国智能电视行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章:智能电视行业发展背景分析14

1.1中国电视更新潮到来14

1.1.1日本彩电更新潮分析14

1.1.2中国彩电更新潮即将到来16

1.2电视产品创新历程分析17

1.2.1电视产品发展创新历程分析17

1.2.2国内电视品牌增长驱动因素23

(1)节能补贴彩电收益显着23

(2)日系品牌衰退遗留空间25

(3)网购拉动城市彩电销售27

(4)农村消费能力不断增强27

1.3电视智能化发展阶段分析29

1.3.1第一阶段由IT企业兴起,以失败告终29

1.3.2第二阶段以官方推动的电视数字化主导30

1.3.3第三阶段以互联网电视和智能电视主导31

1.4智能电视行业发展现状分析34

1.4.1智能电视行业发展现状34

2012-2015年中国智能电视销量变化图

1.4.2智能电视行业发展前景42

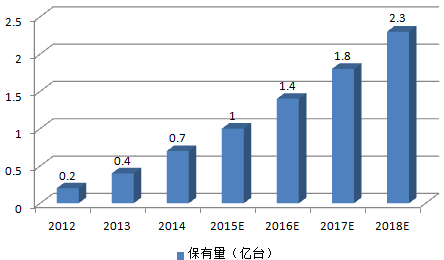

2012-2018年中国智能电视保有量变化趋势图

(1)智能电视在核心功能上占据优势42

(2)互联网电视出货量预测44

第2章:智能电视时代竞争生态的变化46

2.1智能电视行业参与主体的变化46

2.1.1智能电视行业参与主体变化46

(1)传统电视制造商的拓展46

(2)互联网企业的进入48

(3)代工企业的搅局51

2.1.2智能电视行业竞争热点52

(1)电视机顶盒、电视棒52

(2)智能电视一体机54

2.1.3智能电视行业竞争程度的变化55

2.2智能电视行业上游的变化58

2.2.1智能系统平台成必需58

2.2.2视频内容服务是卖点59

2.3智能电视行业下游的变化61

2.3.1智能电视消费者趋向年轻化61

2.3.2智能电视消费者议价能力提升62

2.4智能电视行业潜在进入者威胁的变化62

2.4.1互联网企业的进入威胁分析62

2.4.2传统电视厂商的进入威胁分析66

2.5智能电视行业替代品威胁的变化70

2.5.1传统彩电的威胁分析70

2.5.2平板、手机及PC的威胁分析75

2.6智能电视行业相关利益者的变化76

2.6.1有线运营商端口接受挑战76

2.6.2电视机顶盒将部分被替代79

第3章:智能电视行业商业模式整体特点82

3.1智能电视行业商业模式总体结构82

3.1.1智能电视商业模式总体结构82

3.1.2智能电视商业模式组成部分83

3.2智能电视行业商业模式雏形分析85

3.2.1“全产业链”商业模式雏形85

(1)乐视TV商业模式雏形85

1)乐视TV商业模式整体架构85

2)乐视TV商业模式核心要素86

(2)海信VIDAA商业模式雏形87

1)海信VIDAA商业模式整体架构87

2)海信VIDAA商业模式核心要素88

3.2.2“用户一体化”商业模式雏形89

(1)小米电视商业模式整体架构89

(2)小米电视商业模式核心要素92

3.2.3“双品牌”商业模式雏形93

(1)酷开TV商业模式雏形93

1)酷开TV商业模式整体架构93

2)酷开TV商业模式核心要素97

(2)KKTV商业模式雏形98

1)KKTV商业模式整体架构98

2)KKTV商业模式核心要素99

3.2.4“跨界联姻”商业模式雏形100

(1)TV+商业模式整体架构100

(2)TV+商业模式核心要素103

3.3智能电视行业商业模式核心要素比较103

3.3.1产品功能的比较103

3.3.2价值主张的比较104

3.3.3盈利模式的比较104

3.3.4供应链管理的比较104

3.4智能电视行业商业模式现存问题105

3.4.1智能电视挑战用户习惯105

3.4.2智能电视价值主张模糊107

3.4.3智能电视需要回归本质109

3.4.4企业盈利模式有待验证111

第4章:智能电视行业商业模式的构建113

4.1智能电视商业模式构建流程113

4.1.1商业模式中九大要素相互关系113

(1)价值主张统领其它要素113

(2)收入来源决定要素113

(3)成本结构决定要素113

(4)盈利公式的形成114

4.1.2智能电视行业模式构建流程114

4.2智能电视行业需求分析116

4.2.1智能电视核心利益需求分析116

(1)消费者智能电视功能需求116

(2)消费者智能电视体验需求118

4.2.2消费者心中理想的智能电视119

(1)智能电视操作常见问题119

(2)消费者心中的智能电视特点122

(3)消费者心中的遥控器特点123

4.3智能电视商业模式市场定位124

4.3.1智能电视的市场定位策略124

(1)单一定位策略与案例124

(2)组合定位策略与案例125

4.3.2智能电视的市场定位分类125

(1)高端市场定位125

(2)大众市场定位127

4.3.3智能电视市场定位建议130

4.4智能电视企业价值主张选择131

4.4.1智能电视用户的核心需求131

4.4.2商业模式中常见价值主张133

4.4.3智能电视中主要价值主张137

(1)品牌与身份地位的象征137

(2)专注某个领域做到极致137

(3)性能与价格呈高度正比139

(4)工业精神拥抱互联网143

(5)年轻人第一台电视机146

4.4.4智能电视价值主张相关建议147

(1)价值主张必须与目标客户相适应147

(2)必须考虑实价值主张所需资源及获取渠道148

(3)自身能力能否实现价值主张149

4.5智能电视企业渠道通路选择149

4.5.1智能电视主要线上营销渠道149

(1)不同电商平台的比较149

(2)现有电视智能企业的线上渠道选择152

4.5.2智能电视主要线下营销渠道154

(1)自有线下渠道154

(2)合作伙伴线下渠道154

4.5.3智能电视渠道策略选择建议157

(1)线上线下渠道优劣势比较157

(2)线上线下渠道融合成趋势160

4.6智能电视企业客户关系策略164

4.6.1通过原有客户关系切入164

(1)自有官网推广与营销164

(2)自有在线服务中宣传165

(3)增值服务中宣传推广165

4.6.2网络社交媒体的应用166

(1)微博宣传营销166

(2)与客户共同创作168

4.6.3智能电视企业客户关系策略选择171

4.7智能电视企业收入来源构造172

4.7.1收入来源通用模型172

4.7.2智能电视主要收入来源173

(1)产品硬件销售173

(2)视频内容服务173

(3)广告收费173

(4)软件应用分成173

4.7.3智能电视企业盈利模式构建建议173

4.8智能电视商业模式核心资源177

4.8.1通用核心资源分类177

4.8.2智能电视行业常见核心资源178

(1)研发设计178

(2)宣传平台178

(3)渠道网络179

(4)视频资源181

4.9智能电视商业模式成本结构185

4.9.1通用成本结构模型185

4.9.2智能电视行业成本结构186

(1)研发成本186

(2)推广成本186

(3)渠道成本186

(4)影视资源成本186

4.10智能电视企业合作伙伴选择187

4.10.1合作伙伴通用分类187

4.10.2智能电视常见合作伙伴187

(1)互联网企业187

(2)传统制造商188

(3)有线运营商191

(4)上下游合作伙伴192

4.10.3智能电视合作伙伴选择建议193

第5章:不同参与主体商业模式的构建重点195

5.1传统电视厂商商业模式的构建重点195

5.1.1传统电视厂商智能电视价值主张——产品创新195

5.1.2传统电视厂商渠道通路——线上线下相融合195

5.1.3传统电视厂商客户关系——实体店与网络并进197

5.1.4传统电视厂商核心资源——服务内容需要加强197

5.1.5传统电视厂商收入来源——可延伸价值链199

5.1.6传统电视厂商合作伙伴——互联网企业成新选择199

5.2互联网企业商业模式的构建重点201

5.2.1互联网企业智能电视价值主张——互联网精神201

5.2.2互联网企业渠道通路——线下渠道建设需要加强202

5.2.3互联网企业客户关系——互联网企业的强项204

5.2.4互联网企业核心资源——合理利用用户存量206

5.2.5互联网企业收入来源——运营服务环节是重点208

5.2.6互联网企业合作伙伴——多元化选择209

第6章:智能电视商业模式构建新视点213

6.1免费式商业模式复制的可行性213

6.1.1免费式商业模式的概念213

6.1.2免费式商业模式案例217

6.1.3免费式商业模式在智能电视行业中能否复制218

6.2多产品组合型商业模式是否有利220

6.2.1多产品组合型商业模式概念220

6.2.2多产品组合型商业模式案例222

6.2.3多产品组合型商业模式在智能电视行业能否占据有利地位223

6.3高度集中的高价值商业模式是否适用224

6.4纵向一体化商业模式能否成功225

6.4.1纵向一体化商业模式概念225

6.4.2纵向一体化商业模式案例225

6.4.3纵向一体化商业模式在智能电视行业能否成功227

6.5平台化商业模式是否更具竞争力228

6.5.1平台化商业模式概念228

6.5.2平台化商业模式案例228

6.5.3平台化商业模式在智能电视行业是否更具竞争力229

第7章:典型商业模式成功经验的借鉴232

7.1王老吉商业模式232

7.1.1王老吉商业模式解析232

7.1.2王老吉商业模式评价233

7.2思买商业模式234

7.2.1思买商业模式解析234

7.2.2思买商业模式评价236

7.3明基医院商业模式239

7.3.1明基医院商业模式解析239

7.3.2明基医院商业模式评价240

7.4沃尔玛&宝洁合作共赢商业模式241

7.4.1沃尔玛&宝洁合作共赢商业模式解析241

7.4.2沃尔玛&宝洁合作共赢商业模式评价243

7.5松江新城泰晤士小镇商业模式247

7.5.1泰晤士小镇商业模式解析247

7.5.2泰晤士小镇商业模式评价249

7.6诚品书店商业模式250

7.6.1诚品书店商业模式解析250

7.6.2诚品书店商业模式评价254

7.7ZARA“快时尚”商业模式261

7.7.1ZARA“快时尚”商业模式解析261

7.7.2ZARA“快时尚”商业模式评价262

7.8谷歌商业模式262

7.8.1谷歌商业模式解析262

7.8.2谷歌商业模式评价269

7.9夸克电影网商业模式276

7.9.1夸克电影网商业模式解析276 (ZY CW)

7.9.2夸克电影网商业模式评价277

7.10哇哈哈商业模式278

7.10.1哇哈哈商业模式解析278

7.10.2哇哈哈商业模式评价287

图表目录

图表1:数字电视三条发展路径29

图表2:智能电视牌照平台介绍32

图表3:广电关于互联网内容传播的相关通知33

图表4:2010-2015年全球互联网电视出货量预测44

图表5:智能电视产业链84

图表6:商业模式组成要素84

图表7:盈利以硬件为主,兼顾内容111

图表8:乐视电视盈利模式112

图表9:盈利公式114

图表10:智能电视认知度116

图表11:用户体验是目前智能电视需要加强的地方118

图表12:用户体验远远比功能重要119

图表13:操控不够智能如何能称之为智能电视?120

图表14:智能电视最大的应用依旧是观看视频120

图表15:智能电视超大尺寸让消费者抛弃iPad平板电脑121

图表16:简单易用、运行流畅是消费者心目中理想的智能电视122

图表17:遥控器是智能电视的灵魂123

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2020年中国智能电视市场分析概括:其他品牌、传统厂商和互联网电视新增规模占比略有提升,外资品牌占比略有下降[图]](http://img.chyxx.com/2021/10/Z3380ZEBLZ_m.png?x-oss-process=style/w320)

![2020年中国智能电视覆盖用户规模达3.27亿户,未来将继续保持增长[图]](http://img.chyxx.com/2021/06/Z3380AYYJZ_m.jpg?x-oss-process=style/w320)