我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

据中国汽车工业协会统计分析,2015年1-9月我国纯电动汽车产销分别完成93032辆和87531辆,同比分别增长2.0倍和2.7倍;插电式混合动力汽车产销分别完成51252辆和49202辆,同比增长1.9倍和1.8倍。

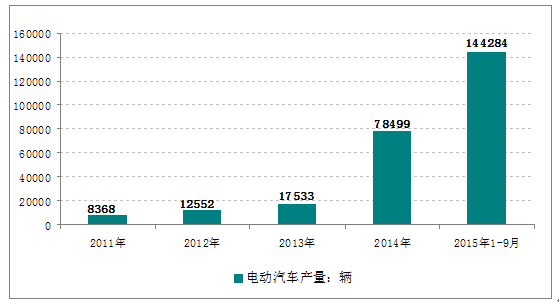

2011-2015年我国电动汽车产量走势图

2011-2015年9月我国电动汽车产量数据统计表(辆)

| 年度 | 产量 | 销量 | ||||

| 纯电动 | 插电式混合动力 | 合计 | 纯电动 | 插电式混合动力 | 合计 | |

| 2011年 | 5655 | 2713 | 8368 | 5579 | 2580 | 8159 |

| 2012年 | 11241 | 1311 | 12552 | 11375 | 1416 | 12791 |

| 2013年 | 14243 | 3290 | 17533 | 14604 | 3038 | 17642 |

| 2014年 | 48605 | 29894 | 78499 | 45048 | 29715 | 74763 |

| 2015年1-9月 | 93032 | 51252 | 144284 | 87531 | 49202 | 136733 |

数据来源:中国汽车工业协会

从新能源汽车的发展来看,各国扶持补贴政策起到了重大作用,这与光伏行业扶持补贴具有类似性,只是新能源汽车比光伏行业落后一个阶段。随着第二阶段扶持补贴政策作用的逐渐显现,以及目前各国的持续性投入,新能源汽车逐渐进入收获阶段。

2011-2015年我国电动汽车销量走势图

| 年度 | 销量 | 年度 | ||||

| 纯电动 | 纯电动 | 纯电动 | ||||

| 2011年 | 5579 | 2011年 | 5579 | 2011年 | 5579 | 2011年 |

| 2012年 | 11375 | 2012年 | 11375 | 2012年 | 11375 | 2012年 |

| 2013年 | 14604 | 2013年 | 14604 | 2013年 | 14604 | 2013年 |

| 2014年 | 45048 | 2014年 | 45048 | 2014年 | 45048 | 2014年 |

| 2015年1-9月 | 87531 | 2015年1-9月 | 87531 | 2015年1-9月 | 87531 | 2015年1-9月 |

数据来源:中国汽车工业协会

《2016-2022年中国新能源汽车市场现状与投资前景预测报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了新能源汽车行业市场潜在需求与市场机会,报告对中国新能源汽车做了重点企业经营状况分析,并分析了中国新能源汽车行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章新能源汽车的相关概述 1

第一节 新能源汽车的定义与分类 1

一、新能源汽车的定义 1

二、新能源汽车技术的分类 1

三、新能源汽车的应用介绍 7

四、新能源汽车产业链介绍 8

新能源汽车产业链:传统的汽车产业链包括四个环节:产品的工程开发、零部件采购、汽车制造、销售和服务,新能源汽车在传统汽车产业链基础上进行了延伸,增加了电池、电机、电控系统等关键零部件以及充电配套设施。

新能源汽车产业链

传统汽车产业链涉及一百多个产业,新能源汽车只在传统汽车产业链的基础上进行延伸。新能源汽车可以分为混合动力车和纯电动车。当前,多数国家将重点放在发展纯电动车上。上游主要增加了锂离子电池、电机及控制系统、汽车整车控制系统,下游则增加了充电设施、电池回收等产业。

五、发展新能源汽车产业的必要性和战略意义 9

第二节 混合动力电动汽车概述 12

一、混合动力汽车的定义 12

根据使用能源及工作方式的不同,可将新能源汽车分为混合动力汽车(包括HEV、PHEV 等)、纯电动汽车(EV)、燃料电池电动汽车(FCEV)、替代燃料(氢、燃气、生物乙醇、二甲醚)汽车、其他新能源(如高效储能器)汽车等各类产品。

混合动力、纯电动汽车、燃料电池电动汽车对比分析

| 驱动方式 | 内燃机+电机驱动 | 电机驱动 | 电机驱动 |

| 能量系统 | 内燃机+蓄电池 | 蓄电池 | 燃料电池 |

| 能量来源与补给 | 加油站或充电设备 | 电网流电设备 | 氢气 |

| 排放量 | 排放较低 | 零排放 | 近似零排放 |

| 商业化进程 | 商业化较成熟 | 有少量产品销售,未形成规模 | 研发阶段 |

| 主要优点 | 续航里程较长 | 排放低 | 效率高,续航长 |

| 主要缺点 | 电池效率 | 充电站不足,电池安全性有待提高 | 成本高,技术未突破 |

混合动力汽车是指在特定条件下,至少可以从两种或两种以上能量储存器、能量源或能量转化器获取驱动能量的汽车。从狭义上讲,混合动力汽车是同时装备两种动力源,一般为采用传统燃料(汽油和柴油)的发动机,同时配以电动机来改善低速动力输出和燃油消耗的车型。通过电动机,可以按照实际工况进行灵活调控,使发动机保持在综合性能最佳的工况下工作,从而降低油耗和排放。

二、混合动力汽车的分类 13

三、混合动力汽车的优缺点 17

第三节 纯电动汽车概述 17

一、纯电动汽车的定义 17

二、纯电动汽车的实例 18

三、纯电动汽车的优势 19

第四节 燃料电池汽车概述 19

一、燃料电池汽车的定义 19

二、燃料电池汽车原理 22

三、燃料电池汽车技术正快速发展 23

第五节 太阳能汽车概述 25

一、太阳能汽车的定义 25

二、太阳能汽车的工作原理 26

三、太阳能汽车的优势分析 28

四、太阳能在汽车上的应用途径 29

第六节 其他新能源汽车及其特点 30

一、天然气汽车和液化石油气汽车 30

二、醇类汽车 32

三、气动汽车 32

四、以植物油为燃料的汽车 32

第七节 中国新能源汽车管理体制及政策分析 33

一、中国新能源汽车管理体制及政策 33

二、中国新能源汽车的政策、体系和市场 40

三、中国发展新能源汽车的扶持政策 41

四、新能源汽车发展路线趋明 43

五、新能源汽车财政补贴政策解读 44

六、各地新能源汽车政策动态 50

第二章中国新能源汽车业发展环境分析 53

第一节 世界及中国能源现状 53

一、世界能源发展现状 53

二、世界能源形势的特点 54

三、中国能源形势的特点 57

四、2015年中国能源行业的新进展 60

五、2015年中国新能源发展形势展望 62

六、低碳经济下的中国新能源路线图 63

七、未来中国新能源产业发展战略解读 65

八、汽车市场解决能源危机的应对 65

第二节 2015年中国宏观经济环境分析 66

一、2015年中国GDP增长情况分析 66

二、2015年工业经济发展形势分析 68

三、2015年全社会固定资产投资分析 75

四、2015年社会消费品零售总额分析 83

五、2015年城乡居民收入与消费分析 85

六、2015年对外贸易的发展形势分析 87

第三节 中国汽车工业政策环境分析 94

一、我国汽车产品召回监管制度将全面升级 94

二、报废机动车回收拆解管理将进一步加强 94

三、汽车企业将加速推进兼并重组 95

四、工信部加强汽车企业及产品准入管理 96

五、汽车消费优惠政策到期退出 99

六、电动汽车产业化政策综述 100

第四节 中国汽车工业发展分析 101

一、中国汽车保有量情况分析 101

二、中国汽车产销总体情况分析 102

三、中国汽车行业经济运行情况 106

四、中国汽车企业经济效益状况 107

五、中国行业进出口总体情况 108

六、中国汽车市场趋势分析 110

第五节 中国汽车环保问题分析 113

一、中国汽车排放污染问题形势严峻 113

二、中国环保执法转向长效监管 116

三、中国汽车环保问题的解决对策 116

第六节 中国发展新能源汽车的机遇 119

一、新能源汽车政策助推行业加快发展 119

二、新能源汽车技术水平基本与国际接轨 120

三、经济效益和社会效益显著 121

四、内部推动力强劲 121

第三章中国新能源汽车的发展分析 122

第一节 世界新能源汽车的发展概况 122

一、全球新能源汽车的技术研究现状 122

二、世界主要国家新能源汽车发展概况 133

三、欧洲新能源汽车发展分析 141

四、美国新能源汽车市场发展情况 144

2010年美国新能源汽车销量为27.5万辆,2014年增长至57.0万辆,新能源汽车销售量呈现波动性增长。2007年美国新能源汽车销量占整体汽车销量的2.99%,2014年这一数值增长至3.47%。

2010-2015年美国新能源汽车销量:辆

五、日本新能源汽车发展分析 147

六、国外值得借鉴的新能源汽车发展经验 150

第二节 中国新能源汽车的发展现状 153

一、中国新能源汽车产业发展现状 153

二、中国新能源汽车产销分析 156

(一)新能源汽车按燃料种类产量 156

(二)新能源汽车按燃料种类销量 158

三、中国新能源汽车主要需求市场 160

四、中国新能源汽车竞争格局 161

2015年1-8月销量前五车型概况

| 序号 | 制造厂家 | 车型名称 | 动力类型 | 2014年销量(辆) | 2015年1-8月销量(辆) | 电池类型 | 电池提供厂家 |

| 1 | 比亚迪 | 比亚迪秦 | 插电混动 | 14704 | 24041 | 磷酸铁锂 | 比亚迪 |

| 2 | 北汽新能源 | 北汽E系 | 纯电动 | 5534 | 8244 | 三元NCM,磷酸铁锂 | 电控爱思开,ATL普莱德(均为北汽合资) |

| 3 | 上汽 | 荣威550 | 插电混动 | 2705 | 6078 | 磷酸铁锂 | A123(万向子公司) |

| 4 | 众泰 | 众泰云100 | 纯电动 | 2311 | 5938 | 三元NCM | 比克电池,天津力神 |

| 5 | 新大洋 | 众泰E20 | 纯电动 | 7341 | 5760 | 三元NCM | 天丰电源,多氟多,波士顿 |

| 合计 | 32595 | 50061 | |||||

五、中国新能源汽车推广情况 162

六、中国新能源客车市场分析 164

七、产业链价值空间分析 168

第三节 中国主要新能源汽车发展现状 169

一、徐州企业打造汽车电动电池项目 169

二、深圳新能源车保有量居全国之首 169

三、广州将纯电动汽车引入出租车领域 170

四、国内最大纯电动客车制造基地河南投产 171

五、重庆成为新能源汽车高新技术产业化基地 173

六、沈阳首批混合动力出租车投入运营 175

七、安徽合肥:安凯新能源车基地开工 175

八、昆明“十城千辆”工程顺利通过国家能耗测试 176

第四节 中国新能源汽车发展中存在的问题 176

一、中国新能源汽车产业发展现存问题分析 176

二、推广新能源汽车应注意的问题 178

三、中国新能源汽车产业化发展的制约因素 181

四、中国新能源汽车发展的难点 181

五、新能源汽车产业化发展面临的挑战 183

第五节 中国新能源汽车的发展对策及战略 184

一、中国新能源汽车产业化发展的策略 184

二、中国新能源汽车产业的发展对策 185

三、中国发展新能源汽车的一些思考 186

四、中国发展新能源汽车的措施 187

第六节 中国新能源汽车产业标准化分析 189

一、中国新能源汽车产业标准化现状分析 189

二、中国新能源汽车产业标准化工作面临的问题 190

三、中国新能源汽车产业标准化工作的建议 193

第四章中国车用替代燃料及新能源汽车电池的发展分析 196

第一节 中国煤直接液化(CTL-CDD)和煤间接液化合成油(CTL-FTD)发展分析 196

一、煤直接液化简述 196

二、煤间接液化简述 197

三、中国煤直接液化工艺的研发 197

四、中国掌握煤直接液化关键技术 199

五、中国煤间接液化技术的研发 200

六、中国首套煤间接液化工业化生产情况 201

七、兖矿集团煤间接液化项目投产 202

第二节 中国甲醇市场发展分析 203

一、中国甲醇市场发展现状 203

二、甲醇及乙醇替代汽油的效益分析 205

三、国标委发布《车用燃料甲醇》标准 208

四、主要甲醛市场行情并不乐观 208

五、中国甲醇的发展前景 208

第三节 中国二甲醚(DME)市场发展分析 210

一、二甲醚作为车用燃料的可行性分析 210

二、中国二甲醚存在过剩分析 211

三、车用燃料成二甲醚行业的突破口 212

第四节 中国生物质燃料市场发展分析 213

一、生物质燃料替代化石燃料的可行性 213

二、中国生物燃料开发的现状 213

三、中国生物质燃料成型机通过鉴定 213

四、中国燃料乙醇生产规模统计 214

五、生物柴油产量产能统计 215

六、中国生物丁醇开发进展 215

七、第二代生物燃料发展前景 217

第五节 中国车用锂电池市场发展分析 217

一、中国锂资源分布及锂产品应用分析 217

二、锂电池主要材料构成及产业化概况 218

三、中国锂电池市场分析 219

四、电动助力车用锂电池发展分析 221

五、新能源汽车对磷酸铁锂电池需求量分析 222

六、车用锂电池技术发展前景广阔 223

第六节 中国车用燃料电池市场发展分析 224

一、中国铂矿资源分布特点 224

二、燃料电池相关概述 225

三、燃料电池电动汽车动力系统 226

四、中国车用燃料电池技术的发展 227

五、车用燃料电池以公共汽车为重点 227

七、困扰车用燃料电池推广的成本问题 228

六、车用燃料电池发展前景分析 229

第七节 中国车用镍氢动力电池发展分析 233

一、全球镍资源消费量统计分析 233

二、全球镍氢HEV销售情况 233

三、HEV用镍氢电池循环再利用业务启动 234

四、目前镍氢电池为动力电池主要类型 235

五、未来新能源汽车镍氢电池市场需求分析 236

六、中国车用镍氢电池成为现阶段扶持重点 237

七、车用镍氢电池未来发展前景分析 238

第八节 电动汽车充电站发展分析 239

一、电动汽车充电站概述 239

二、电动汽车充电站市场规模与增长 242

三、电动汽车充电站区域结构 244

四、电动汽车充电站“十三五”将迎来大规模建设 245

五、国网倾向于建设可充可换的充换电站 245

六、“十三五”期间电动汽车充电站投资规模测算 246

第五章中国混合动力汽车发展分析 248

第一节 世界混合动力汽车的发展分析 248

一、发达国家鼓励混合动力汽车开发政策 248

二、世界混合动力汽车市场需求情况 249

三、世界混合动力汽车市场销售概况 250

四、美国混合动力汽车市场销售情况 250

五、日系厂商在混合动力汽车领域优势明显 251

第二节 中国混合动力车的发展分析 252

一、中国开发混合动力汽车的有利条件 252

二、中国混合动力汽车的发展现状 255

三、中国混合动力汽车的研究开发现状 256

四、充电式混合动力汽车(PHEV)现状 258

五、中国发展混合动力汽车的机遇与挑战 260

六、中国混合动力客车研发能力位世界前列 261

第三节 中国混合动力汽车技术研究 262

一、混合动力汽车技术现状 262

二、混合动力汽车技术优缺点 264

三、混合动力汽车技术发展前景 268

第四节 中国混合动力车的发展策略及前景分析 277

一、中国发展混合动力汽车产业的相关建议 277

二、中国混合动力汽车的发展策略及建议 278

三、中国混合动力汽车市场展望 279

四、锂电混合动力车市场前景 279

第六章中国纯电动汽车发展分析 281

第一节 世界纯电动汽车的发展分析 281

一、世界纯电动汽车历史沿革与发展阶段 281

二、世界纯电动汽车的技术发展动态 281

三、大众纯电动汽车在中国量产 283

四、丰田将发布电动汽车家用充电器 286

五、美国确认纯电动汽车的主流地位 286

第二节 中国纯电动汽车的发展分析 287

一、中国发展电动汽车有四大优势 287

二、中国纯电动汽车发展概况 287

三、中国纯电动汽车发展的现状 288

四、纯电动车的市场化发展分析 290

五、纯电动汽车的技术发展状况 293

六、纯电动汽车电池技术比较 294

七、中国外资品牌电动车及战略规划 295

第三节 中国发展纯电动汽车的SWOT分析 298

一、中国发展纯电动汽车的机会分析 298

二、中国发展纯电动汽车的优势分析 298

三、中国发展纯电动汽车的威胁分析 299

四、中国发展纯电动汽车的劣势分析 299

第四节 中国纯电动汽车产业化存在的问题及策略 300

一、充电问题制约纯电动车发展 300

二、中国发展纯电动车存在的问题及对策 300

第五节 中国纯电动车产量预测 303

第七章中国燃料电池汽车发展分析 305

第一节 世界燃料电池汽车的发展分析 305

一、世界燃料电池汽车技术发展状况 305

二、日本大力发展燃料电池汽车产业 307

三、燃料电池汽车制造商发展预期 308

四、美国氢燃料电池车政策分析 308

第二节 中国燃料电池汽车的发展分析 311

一、中国燃料电池汽车发展概况 311

二、中国燃料电池汽车的发展现状 312

三、中国燃料电池汽车的研发与进展 313

四、燃料电池汽车开发中的关键技术 316

五、燃料电池汽车发展方向 319

六、燃料电池汽车的环境影响分析 320

七、燃料电池汽车燃油替代效果分析 321

八、燃料电池汽车突破成本瓶颈 321

第三节 燃料电池汽车商业化分析 322

一、燃料电池汽车商业化应用的主要障碍 322

二、推动燃料电池商业化进程的主要因素 322

三、世界燃料电池汽车商业化进程的规划 324

四、中国燃料电池汽车探寻商业化出路 325

第四节 中国燃料电池汽车发展问题及策略分析 330

一、中国燃料电池汽车的发展存在的问题 330

二、燃料电池汽车的发展建议 332

第五节 未来中国燃料电池汽车发展前景分析 336

一、燃料电池汽车技术发展动向 336

二、燃料电池汽车的应用前景分析 338

三、燃料电池汽车的发展趋势 339

第八章中国太阳能汽车发展分析 340

第一节 光伏电池技术发展分析 340

一、光伏产业发展为太阳能汽车奠定基础 340

二、世界各国太阳能发电技术发展情况 340

三、太阳能电池技术 343

四、光伏电控技术 343

五、世界太阳能电池技术新进展 343

六、中国将成为太阳能电池技术的领头羊 348

第二节 世界太阳能汽车的研究进展 348

一、世界太阳能汽车发展历程 348

二、世界最快太阳能汽车面世 349

三、太阳能汽车充电站的建立 350

第三节 中国太阳能汽车的发展分析 350

一、中国太阳能汽车的发展概况 350

二、联孚涉足太阳能汽车 351

第四节 中国太阳能汽车的实用化对策及前景 351

一、中国太阳能汽车的实用化对策 351

二、太阳能汽车的市场前景 352

三、中国发展太阳能汽车的优势 353

第九章其它新能源汽车市场发展分析 354

第一节 天然气汽车(NGV)和液化石油气汽车(LPGV)市场发展分析 354

一、各种燃气汽车的比较 354

二、中国发展液化天然气汽车的可行性分析 356

三、中国液化天然气汽车发展分析 357

四、天然气和液化石油气汽车的发展成必然 358

五、山西省煤层气汽车初见规模 359

六、燃气汽车发展中存在的问题 360

七、天然气汽车存在的问题及对策 360

八、液化石油气汽车发展的建议 364

第二节 中国甲醇汽车市场发展分析 365

一、醇醚类燃料改善汽车能源消耗结构 365

二、中国甲醇汽车市场发展分析 365

三、甲醇燃料国标推动甲醇汽车发展 367

四、甲醇汽车产业化的制约因素 368

五、山西省甲醇汽车已成规模 369

第三节 中国二甲醚汽车市场发展分析 370

一、中国二甲醚市场迎来春天 370

二、中国二甲醚汽车的研发历程 371

三、我国发展二甲醚汽车的必要 371

四、未来中国将发展二甲醚公交车 371

五、二甲醚汽车的发展前景 372

第十章驱动电机产业运行状况分析 374

第一节 世界电机行业发展概况 374

一、世界电机行业发展历程 374

二、国外驱动电机在新能源汽车上的应用 376

三、全球低压驱动电机市场分析 377

第二节 中国电机行业运行概况 378

一、电机行业发展进入高速期 378

二、驱动电机行业发展现状分析 379

三、驱动电机行业优势分析 380

四、驱动电机行业竞争格局 380

五、新能源汽车带动驱动电机产业化 381

六、国内电机生产企业梯队介绍 382

第三节 电动汽车用驱动电机发展现状与趋势 383

一、电动汽车用驱动电机概述 383

二、电动汽车用驱动电机发展现状 387

三、电动汽车用驱动电机发展趋势 388

四、电动汽车用驱动电机发展面临的挑战 389

第四节 中国驱动电机行业问题与对策分析 390

一、驱动电机行业现存问题 390

二、驱动电机行业产业化瓶颈 391

三、驱动电机行业发展对策分析 392

第十一章新能源汽车主要竞争企业的发展状况 394

第一节 上海汽车集团股份有限公司(600104) 394

一、企业基本情况 394

二、企业经营情况分析 395

三、企业经济指标分析 395

四、企业盈利能力分析 396

五、企业偿债能力分析 397

六、企业运营能力分析 398

七、企业成本费用分析 398

第二节 重庆长安汽车股份有限公司(000625) 399

一、企业基本情况 399

二、企业经营情况分析 400

三、企业经济指标分析 400

四、企业盈利能力分析 401

五、企业偿债能力分析 402

六、企业运营能力分析 403

七、企业成本费用分析 404

第三节 安徽安凯汽车股份有限公司(000868) 404

一、企业基本情况 404

二、企业经营情况分析 405

三、企业经济指标分析 406

四、企业盈利能力分析 406

五、企业偿债能力分析 407

六、企业运营能力分析 408

七、企业成本费用分析 409

第四节 江淮汽车股份有限公司(600418) 409

一、企业基本情况 409

二、企业经营情况分析 411

三、企业经济指标分析 412

四、企业盈利能力分析 413

五、企业偿债能力分析 414

六、企业运营能力分析 415

七、企业成本费用分析 416

第五节 北汽福田汽车股份有限公司(600166) 416

一、企业基本情况 416

二、企业经营情况分析 418

三、企业经济指标分析 419

四、企业盈利能力分析 419

五、企业偿债能力分析 420

六、企业运营能力分析 421

七、企业成本费用分析 422

第六节 比亚迪股份有限公司(01211) 422

一、企业基本情况 422

二、企业经营情况分析 425

三、企业经济指标分析 426

四、企业盈利能力分析 427

五、企业偿债能力分析 428

六、企业运营能力分析 429

七、企业成本费用分析 430

第七节 浙江吉利控股集团(00175) 430

一、企业概况 430

二、企业经营情况分析 432

三、企业经济指标分析 432

四、企业盈利能力分析 433

五、企业偿债能力分析 434

六、企业运营能力分析 435

七、企业成本费用分析 436

第八节 华晨宝马汽车有限公司 436

一、公司基本情况 436

二、企业主要经济指标 439

三、企业偿债能力分析 439

四、企业盈利能力分析 439

五、企业运营能力分析 440

第九节 奇瑞汽车股份有限公司 440

一、公司基本情况 440

二、企业主要经济指标 442

三、企业偿债能力分析 442

四、企业盈利能力分析 442

五、企业运营能力分析 443

第十节 厦门金龙联合汽车工业有限公司 443

一、 企业基本情况 443

二、金龙新能源客车驶出国门 445

三、金龙客车新能源客车开始运营 446

第十一节 东风电动车辆股份有限公司 447

一、 企业基本情况 447

二、东风纯电动轿车工业化方案通过评审 451

三、东风汽车公布“十三五”目标主攻新能源车 452

第十二节 上海通用汽车有限公司 452

一、企业基本情况 452

二、上海通用进军新能源汽车 453

三、上海通用汽车有限公司汽车销售情况 454

第十三节 上海联孚集团 454

一、企业基本情况 454

二、新能源汽车产业园落户齐齐哈尔 454

第十四节 中国第一汽车集团公司 455

一、 企业基本情况 455

二、一汽集团销售情况 458

三、“十三五”期间一汽推进新能源汽车商品化 458

四、一汽新能源汽车西南基地投产 459

第十二章2016-2022年中国新能源汽车产业的前景趋势分析 460

第一节 世界新能源汽车产业的发展前景及趋势 460

一、全球新能源汽车产业化的预测 460

二、世界新能源汽车的发展趋势 461

第二节 2016-2022年中国新能源汽车产业的发展前景 463

一、中国新能源汽车产业发展前景 463

二、中国新能源汽车产业发展展望 464

三、中国新能源汽车的发展规划 465

四、“十三五”新能源汽车发展框架 467

第三节 2016-2022年中国新能源汽车产业的发展预测 476

一、新能源汽车市场预测 476

二、中国新能源汽车保有量预测 476

三、中国新能源汽车产量预测 477

第十三章2016-2022年中国新能源汽车产业的投资分析 478

第一节 中国新能源汽车发展环境分析 478

第二节 中国新能源汽车投资潜力分析 480

第三节 2016-2022年中国新能源汽车的风险分析 481

一、技术风险分析 481

二、市场风险分析 482

三、政策风险分析 482

四、资源风险分析 483

五、系统风险分析 483

第四节 2016-2022年中国新能源汽车产业化风险规避建议 483

第五节 2016-2022年中国新能源汽车市场导入策略 485

一、新能源汽车发展的关键环节 485

二、不同发展阶段的宣传营销策略 487

三、市场导入策略的目标 490

第十四章新能源汽车企业制定“十三五”发展战略研究分析 491

第一节 “十三五”发展战略规划的背景意义 491

一、企业转型升级的需要 491

二、企业强做大做强的需要 491(zy lys)

三、企业可持续发展需要 492

第二节 “十三五”发展战略规划的制定原则 493

一、科学性 493

二、实践性 493

三、前瞻性 494

四、创新性 495

五、全面性 496

六、动态性 497

第三节 “十三五”发展战略规划的制定依据 498

一、国家产业政策 498

二、行业发展规律 498

三、企业资源与能力 499

四、可预期的战略定位 499

第四节 “十三五”战略规划主要的分析工具 501

一、PEST分析 501

二、SCP模型 506

三、SWOT分析 510

四、波特五力模型 513

五、价值链分析 517

六、7S分析 523

七、波士顿矩阵分析 528

八、战略群体分析法 533

九、核心竞争力分析 535

十、三层面论分析 537

十一、行业生命周期分析 539

十二、委托代理理论 542

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。