我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前 言

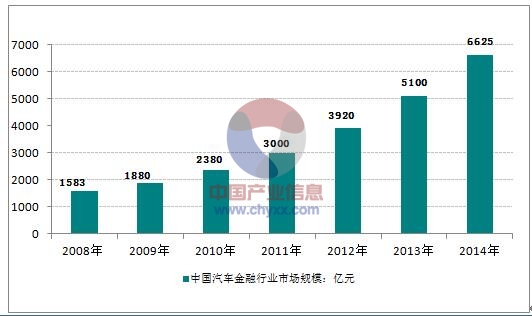

汽车金融是在汽车的生产、流通与消费环节中融通资金的金融活动。它是汽车业与金融业相互渗透的必然结果。汽车金融服务是指金融机构为汽车产业发展所提供的多种金融服务,涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。汽车金融服务现已在世界发达国家成为重要的金融业务,并且成为各大汽车厂商争夺消费者的一个新的竞争手段。自1998年央行正式批准开展汽车消费信贷业务以来,该业务在我国实现了飞速发展。2001年全国汽车消费信贷余额为436亿元,据人民银行统计,截至2008年年底,全国各金融机构共发放汽车消费贷款余额1583亿元,截至2011年年底,汽车金融消费金融市场余额已突破3000亿元。2012年汽车金融发展速度超过了30%,达到3920亿元。2014年我国汽车金融行业市场规模约6625亿元。近几年我国汽车金融行业市场规模情况如下图所示:2009-2014年我国汽车金融行业市场规模情况

资料来源:公开资料整理

本汽车金融行业研究报告共五章是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国汽车金融行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国汽车金融行业市场潜在需求与市场机会,报告对中国汽车金融行业做了重点企业经营状况分析,并分析了中国汽车金融行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章中国汽车金融行业的发展综述 1

第一节 汽车金融行业的相关概述 1

一、汽车金融行业的界定 1

二、汽车金融产品的介绍 1

二、汽车金融的特点分析 3

三、汽车金融的重要性分析 4

第二节 汽车金融市场的主体分析 6

一、汽车融资机构分析 6

(一)商业银行分析 6

(二)汽车金融公司 7

(三)信贷联盟分析 9

(四)信托公司分析 11

二、汽车租赁公司分析 11

三、汽车保险公司分析 13

四、汽车金融主体的作用分析 17

第三节 国内外汽车金融盈利模式比较 17

一、国内外汽车金融行业的盈利模式 17

二、国内外汽车销售盈利模式比较 18

三、国内外增值服务盈利模式比较 21

四、国内外汽车金融盈利模式比较 25

五、中国汽车金融盈利模式的不足 26

第二章中国汽车金融行业发展环境分析 1

第一节 汽车金融行业政策环境分析 1

一、中国汽车金融体系分析 1

二、中国信用服务体系分析 1

三、汽车金融主要政策解读 3

(一)《汽车产业调整和振兴规划》 3

(二)《汽车金融公司管理办法》 9

(三)《企业集团财务公司管理办法》 15

(四)《汽车贷款管理办法》 27

(五)《征信业管理条例》 31

第二节 汽车金融行业经济环境分析 40

一、国际宏观经济环境分析 40

二、国内宏观经济环境分析 61

(一)中国GDP增长情况分析 61

(二)工业经济发展形势分析 62

(三)社会固定资产投资分析 70

(四)全社会消费品零售总额 78

(五)城乡居民收入增长分析 80

(六)居民消费价格变化分析 81

(七)对外贸易发展形势分析 88

三、宏观经济对行业的影响 95

第三节 汽车金融行业社会环境分析 95

一、居民金融资产总量不断增加 95

(一)股市大幅上扬 融资规模显著增加 95

(二)居民国债资产占比持续下降 97

(三)居民储蓄存款稳定增长 97

(四)居民总体储蓄率持续上升 98

二、居民汽车信贷消费认知分析 99

三、居民汽车消费逐渐趋向理性 99

四、国内信用服务体系不够完善 101

五、年轻群体汽车销量逐渐增加 103

第三章中国汽车金融行业发展状况分析 106

第一节 中国汽车市场产销情况分析 106

一、汽车市场的产销量分析 106

(一)汽车生产

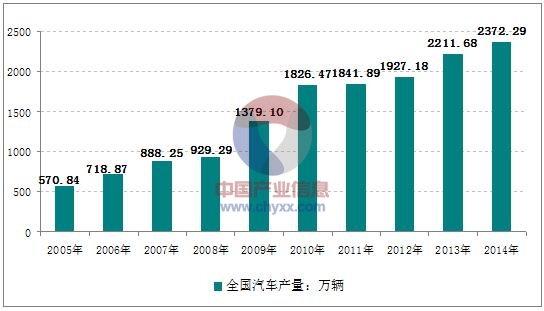

2014年,我国汽车市场延续2013年发展态势,保持平稳增长。汽车产销稳中有增,新能源汽车发展取得重大进展,大企业集团产销规模整体提升,汽车产业结构进一步优化。

2014年,我国汽车市场呈现平稳增长态势,平均每月产销突破190万辆,全年累计产销超过2300万辆。

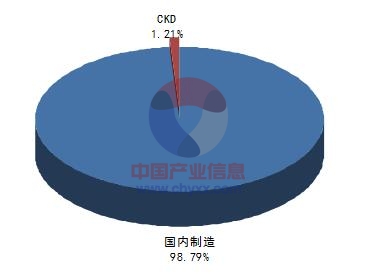

据中国汽车工业协会统计,我国全年累计生产汽车2372.29万辆,同比增长7.3%,当中2014年国内制造汽车产量为2344.04万辆,CKD汽车产量为28.25万辆。

2005-2014年中国汽车产量统计图

数据来源:汽车工业协会

2005-2014年我国汽车产量统计表(万辆)

| 年份 | 汽车:国内制造 | 汽车:CKD |

| 2005年 | 5294495 | 423124 |

| 2006年 | 6941593 | 338125 |

| 2007年 | 8763251 | 119204 |

| 2008年 | 9165341 | 133839 |

| 2009年 | 13545569 | 245425 |

| 2010年 | 17941833 | 322834 |

| 2011年 | 18093203 | 325673 |

| 2012年 | 18982330 | 289478 |

| 2013年 | 21788283 | 328542 |

| 2014年 | 23440427 | 282463 |

数据来源:汽车工业协会

2014年我国汽车生产结构图

数据来源:汽车工业协会

(二)汽车销售

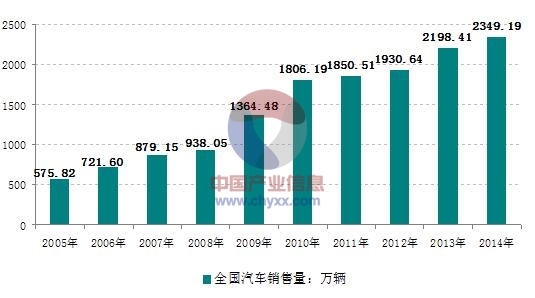

据汽车工业协会统计数据:2014我国汽车行业总销量为2349.19万辆,同比增长6.9%。当中2014年国内制造汽车销售量为2320.83万辆,CKD汽车销量为28.36万辆。

2005-2014年中国汽车销售量统计图

数据来源:汽车工业协会

2005-2014年我国汽车销售结构分析

| 年份 | 汽车:国内制造 | 汽车:CKD |

| 2005年 | 5342251 | 424428 |

| 2006年 | 6877544 | 337981 |

| 2007年 | 8673345 | 118178 |

| 2008年 | 9199424 | 136902 |

| 2009年 | 13401564 | 243230 |

| 2010年 | 17740443 | 321493 |

| 2011年 | 18180056 | 325058 |

| 2012年 | 19015502 | 290933 |

| 2013年 | 21658101 | 325978 |

| 2014年 | 23208269 | 283624 |

2014年我国汽车销售结构图

数据来源:汽车工业协会

2014年我国汽车销售总量为2349.19万辆,当中乘用车销售量为1970.06万辆,占比为83.86%;商用车销售量为379.13万辆,占比为16.14%。

2004-2014年我国汽车销售量统计表(辆)

| 年份 | 乘用车 | 商用车 | 累计销售 |

| 2004年 | 3271045 | 1800603 | 5071648 |

| 2005年 | 3980798 | 1785881 | 5766679 |

| 2006年 | 5175419 | 2040106 | 7215525 |

| 2007年 | 6297533 | 2493990 | 8791523 |

| 2008年 | 6755609 | 2580717 | 9336326 |

| 2009年 | 10331315 | 3313479 | 13644794 |

| 2010年 | 13757794 | 4304142 | 18061936 |

| 2011年 | 14472416 | 4032698 | 18505114 |

| 2012年 | 15495240 | 3811195 | 19306435 |

| 2013年 | 17928858 | 4055221 | 21984079 |

| 2014年 | 19700569 | 3791324 | 23491893 |

数据来源:汽车工业协会

二、未来汽车市场发展趋势 110

三、未来汽车市场规模预测 111

第二节 中国汽车金融行业发展分析 113

一、汽车金融行业的发展历程分析 113

(一)摸索发展阶段(1998-2005年) 113

(二)竞争发展阶段(2006-2015年) 114

(三)稳定发展阶段(2016-2025年) 115

二、汽车金融行业的供需状况分析 115

(一)汽车金融行业市场需求分析 115

(二)汽车金融行业市场供给分析 116

三、汽车金融证券化市场分析 120

(一)汽车金融证券化推广的必要性 120

(二)汽车金融证券化一般流程分析 120

(三)汽车金融证券化涉及问题分析 122

四、汽车金融在汽车市场的SWOT分析 123

(一)汽车金融在汽车市场的优势分析 123

(二)汽车金融在汽车市场的劣势分析 123

(三)汽车金融在汽车市场的机会分析 124

(四)汽车金融在汽车市场的威胁分析 124

五、汽车金融行业的发展对策及建议 125

(一)汽车金融行业发展的制约因素 125

(二)汽车金融行业发展的政策建议 126

(三)汽车金融公司的发展策略分析 127

第三节 商业银行汽车金融服务分析 134

一、中国商业银行汽车金融服务分析 134

(一)商业银行汽车金融服务现状分析 134

(二)商业银行汽车金融赢利模式分析 135

(三)商业银行汽车金融发展模式分析 136

二、银行信贷在汽车市场的SWOT分析 136

(一)银行信贷在汽车市场的优势分析 136

(二)银行信贷在汽车市场的劣势分析 137

(三)银行信贷在汽车市场的机会分析 138

(四)银行信贷在汽车市场的威胁分析 139

三、商业银行开展汽车金融业务分析 139

(一)商业银行开展汽车金融业务的必要性 139

(二)商业银行开展汽车金融业务的现状 140

(三)商业银行开展汽车金融业务的趋势 143

(四)商业银行开展汽车金融业务存在问题 144

(五)商业银行开展汽车金融业务风险对策 145

四、美联银行汽车金融发展经验与借鉴 146

(一)美联银行汽车金融业务概况 146

(二)借鉴的经验和应采取的措施 151

第四节 汽车金融产业竞争力分析 153

一、汽车金融市场竞争格局分析 153

二、汽车金融产业竞争力的要素分析 156

(一)要素条件竞争力分析 156

(二)国内需求竞争力分析 157

(三)相关产业竞争力分析 157

(四)公司结构和战略分析 157

三、汽车金融产业竞争力的提升对策 158

(一)构建汽车金融的产业政策体系 158

(二)完善汽车金融的法律法规制度 158

(三)落实汽车金融的监督管理工作 159

第五节 汽车金融模式选择与设计分析 159

一、国外汽车金融服务模式分析 159

(一)美国汽车金融服务模式分析 159

(二)德国汽车金融服务模式分析 161

(三)日本汽车金融服务模式分析 164

(四)美德日汽车金融模式的启示 165

二、适合中国的汽车金融模式设计 166

(一)银行和公司主导模式比较分析 166

(二)公司主导的汽车金融合作模式 167

三、智慧汽车电子商务金融平台分析 169

第四章中国汽车消费信贷市场分析 171

第一节 汽车消费信贷的发展概况 171

一、贷款购车的条件和程序介绍 171

二、银行与汽车金融公司信贷比较 172

三、适合我国的汽车消费信贷模式 173

第二节 中国汽车消费信贷发展状况 177

一、中国汽车消费信贷的发展历程 177

二、中国汽车消费信贷的发展状况 179

三、国外汽车信贷对我国的借鉴 180

第三节 中国汽车消费信贷模式分析 184

一、中国汽车金融信贷业务模式分析 184

二、中国汽车消费信贷模式风险分析 186

三、中国汽车贷款风险的防范措施分析 188

第四节 汽车信贷存在问题及应对策略 189

一、中国汽车消费信贷存在的主要问题 189

二、中国汽车消费信贷市场的发展趋势 191

三、中国汽车消费信贷市场的发展对策 192

四、中国汽车消费信贷产业链完善路径 193

第五章中国汽车金融行业发展前景预测 196

第一节 中国汽车金融行业的发展方向 196

一、提高汽车金融产品创新能力 196

(一)汽车金融产品创新的制约因素 196

(二)提高汽车金融产品创新的建议 198

二、建设汽车金融平台 201

(一)经销商自主选择金融机构的结果 201

(二)整合汽车金融资源对车企的益处 201

(三)汽车金融平台成功运行注意问题 202

三、扩展汽车租赁网络 202

(一)汽车租赁网络覆盖面小的原因 202

(二)汽车租赁公司扩展网络的方法 203

(三)中国汽车租赁公司的融资战略 203

四、中国汽车租赁业的发展趋势 205

(一)厂商与租赁商的汽车循环管理趋势 205

(二)汽车租赁需求的刺激动因增多 205

第二节中国汽车金融行业的前景预测(ZYLQ) 207

一、汽车金融行业的发展趋势分析 207

二、汽车金融行业的发展前景预测 207

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。