我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

近年来我国国内两轮脚踏自行车年产量稳定在6000万辆左右,2014年我国两轮脚踏自行车产量为6202.4万辆,产量较上年同期增长3.15%; 2014年1-7月国内产量为3253.6万辆,产量同比下降近8%。2009-2014年中国自行车行业产量情况(单位:万辆)

| 年份 | 脚踏自行车 | 电动自行车 | 合计 |

| 2009 | 5289.2 | 2369 | 7658.2 |

| 2010 | 5901.8 | 2954 | 8855.8 |

| 2011 | 6001.5 | 3096 | 9097.5 |

| 2012 | 5912.5 | 3505 | 9417.5 |

| 2013 | 6013.0 | 3695 | 9708 |

| 2014 | 6202.4 | 3551 | 9753.4 |

数据来源:国家统计局 智研咨询整理

中国自行车行业的发展6点对策分析:

1、调整自行车产品结构加大对高端产品的研发,提高中高档自行车的国际市场份额,扩大电动自行车出口比重,明显提升出口产品平均单价水平。适应国内多元化的消费层次,整合不同使用范围自行车的优点和特色,丰富产品功能,积极开发代步、健身、娱乐等多样化自行车产品,满足低碳健康生活对产品舒适性、娱乐性、轻便性和安全性的综合要求。大力开发适合农村市场、满足农民需求的电动自行车产品。2、调整行业布局结构依托产业政策,引导和优化产业布局调整,扩大产业集聚效益。一是把握产业梯度转移的趋势,结合行业发展的规律和特点,稳步推进原有产业由已不具备发展优势的大城市向周边地区的梯度转移,形成与地区资源特色和环境容量相适应、主导产业优势突出的产业集群新格局。二是继续在具备条件的地区,开展行业特色区域的培育和创建工作。推动产业集群向重战略、重质量、重效益的集约型发展模式转变,提高产业集群在行业中的导向力和影响力。三是发挥不同产业集群的比较优势,加强产业集群间的协作,逐步形成主体功能定位清晰,优势互补的区域协调发展格局。3、大力开展自主创新,增强产业发展后劲。我国自行车产业是传统制造业,虽然规模大,但缺乏核心竞争力,盈利水平低。要着力抓好科技进步和创新,提高自主创新能力。要加快建立以企业为主体、市场为导向、产学研相结合的产业创新发展体系。4、积极倡导骑行文化,促进产业升级积极开展自行车骑行环保公益活动,大力宣传自行车、电动自行车低碳、绿色、健康、休闲、时尚的丰富优势,更好地发挥自行车行业在发展低碳经济中的作用,促进产品品质提升,扩大自有品牌知名度,增加中高档产品的市场份额,不断提升国内市场消费水平,提高产业综合实力,推动产业升级。宣传和倡导自行车公共租赁,发挥自行车租赁在城市,特别是大城市中道路交通有益补充的积极作用,缓解城市交通拥堵,减少碳排放。5、搭建贸易平台,服务国内、国际两个市场要继续办好行业的各类展会,在充分发挥展会作为交易平台的核心作用的同时,注重发挥展会在技术和市场引导、品牌宣传、骑行文化推广、国际交流、行业展示等方面的多种特殊功能,吸引更多的专业观众和消费者,提高展会服务水平。6、充分发挥行业协会的作用加强行业协会自身建设,加强调查研究,集中全体会员的智慧和力量,研究、解决产业发展中的共性问题、大家共同关心的问题。努力把协会建成学习型、创新型协会,不断提高行业协会为会员、为企业、为政府服务的水平和实力。通过进一步发挥行业协会在行业文化建设、信息服务、行业自律、公共服务平台、产业集群建设、品牌培育、市场开拓、信用评价以及与海外同业组织交流沟通等方面的引导和组织协调作用,推动产业结构调整和转型升级。本自行车行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国自行车行业研究报告是2015-2016年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国自行车行业市场潜在需求与市场机会,报告对中国自行车行业做了重点企业经营状况分析,并分析了中国自行车行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章自行车行业概述 1

第一节 自行车的相关概念 1

一、自行车的定义 1

二、自行车的原理 1

三、自行车的组成 2

第二节 自行车的分类及特征 3

一、自行车的部件 3

二、自行车的性能 5

三、自行车的分类 8

第二章自行车发展环境与相关行业分析 11

第一节 交通行业发展状况 11

一、2014年交通运输业发展分析 11

二、2015年交通运输行业经济运行情况 23

三、2016年全年交通运输经济运行走势预测 33

第二节 摩托行业发展状况 37

一、2013年中国摩托车行业发展概况 37

二、2014年摩托车工业运行情况分析 39

三、2015年中国摩托车行业发展形势分析 40

四、2015年我国摩托车产量统计 41

五、2015年我国摩托行业出口情况 41

六、2016年电动摩托车国内市场现状及趋势预测 42

第三节 自行车政策环境分析 43

一、我国电动自行车产业政策 43

二、我国电动自行车相关法律和标准 44

三、国家《自行车安全要求》新标准 45

四、我国城市自行车交通规划 46

五、三部门发意见加强城市步行和自行车交通系统建设 47

六、电动自行车行业存政策风险 47

第四节 中国自行车市场环境特点 47

一、其他交通工具的影响 47

二、自然环境和社会文化环境 48

三、经济环境 50

四、人口环境 52

五、自身缺陷 54

第三章全球自行车行业现状与特点 55

第一节 国际市场发展状况 55

一、2015年国外自行车产业概况 55

二、国外电动自行车市场发展状况 57

三、2015年中全球自行车巨头对中国市场充满期待 61

第二节 主要国家和地区发展状况 61

一、2015年欧洲自行车市场情况 61

二、2015年美国自行车市场情况 63

三、德国自行车行业发展状况 65

四、法国自行车行业发展状况 67

五、荷兰自行车行业发展状况 70

六、2015年韩国自行车市场情况 74

七、2015年台湾地区自行车产业研发实力受肯定 76

第四章我国自行车行业分析 78

第一节 我国自行车行业发展分析 78

一、“十二五”自行车行业运行基本情况 78

二、2013年自行车行业发展分析 81

三、2014年自行车行业经济运行分析 82

四、2015年自行车行业运行基本情况 83

五、2015年自行车市场销量情况分析 85

第二节 我国自行车行业发展问题与对策 93

一、我国自行车行业发展问题 93

二、自行车行业发展思路分析 94

三、我国自行车产业发展挑战与对策 96

第三节 镁合金技术在自行车行业应用分析 97

一、镁合金技术简介 97

二、镁合金的特性 98

三、镁合金在自行车零部件方面的应用 99

四、自行车镁合金及新型材料应用委员会落户天津 100

第五章我国电动自行车行业分析 101

第一节 我国电动自行车行业发展分析 101

一、我国电动自行车发展现状 101

二、2015年电动自行车市场概况 107

1、电动自行车产业稳步发展,已为国内重要的交通工具制造业

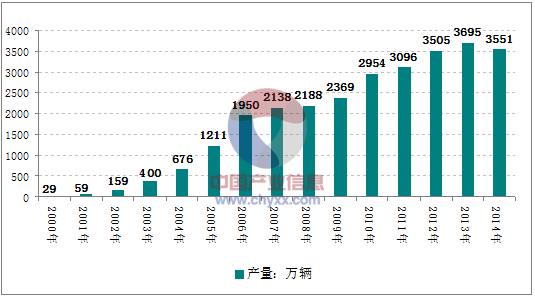

电动自行车具有骑行简便、速度快于普通自行车及省时、省力的特点。电动自行车凭借其方便快捷的优势,上个世纪90 年代,自中国出现了第一辆电动自行车后,很快得到广泛推广应用。电动自行车的产量从2000 年29 万辆发展到2013年的3,695 万辆,十余年间增长了127.41 倍。2014年我国电动自行车的产量出现下滑,年度产量为3551万辆,降幅为3.9%。

根据国家统计局公布数据:2014年全国电动自行车行业累计完成产量2904.5万辆。

2000-2014年我国电动自行车产量走势图

资料来源:自行车工业协会

目前,我国电动自行车产业整体发展趋向平稳。2013 年电动自行车社会保有量保持在1.81 亿辆以上,电动自行车社会普及率10%以上,占中国交通工具领域制造总量比例仅次于自行车,成为中国交通工具制造领域市场容量和年产规模较大的制造产业。

电动自行车业已成为一个产业群体大、产销量大、社会保有量高、就业人员数量大、对人们生活影响较大的产业。

2、电动自行车产业区域分布明显,产业集聚优势明显

电动自行车制造产业区域特征明显。目前,已初步形成天津、江苏、浙江三大制造基地的板块格局。此外,山东、广东、河南等地也逐步成为电动自行车制造企业的聚集地。

天津地区电动自行车企业主要由自行车企业升级而来,依托天津自行车产业的雄厚实力和配套优势,天津制造板块以简易款电动自行车制造为核心。江苏是中国豪华款电动自行车的主要产区,江苏工业基础较好,轻、重工业门类齐全,技术先进,电动自行车配套产业完善,发达的摩托车产业基础为电动自行车产业提供资金和技术等方面的保障。浙江是中国电动自行车生产大省以及电机、模具、塑件等零部件的主要生产基地。

以上电动自行车制造板块形成了分布全国的集物流、配套、研发、制造为基础的辐射中心,各板块的制造优势及特色进一步形成,板块之间的竞争和融合不断加强,产业聚集优势明显。

3、以产品创新为核心的品牌发展道路成为行业主旋律

电动自行车产业整体发展趋向平稳,行业内部变革继续向纵深演进,产品创新已经成为各大企业着力打造的核心竞争力,以产品创新为核心的品牌发展道路成为行业主旋律,产品与品牌的融合度和贯穿度进一步提高,产品创新对品牌特质的形成和品牌附加值的形成起到了促进和拉升作用,产品创新的核心价值在品牌打造的过程中进一步得到强化。

消费者对品牌认知度、接受度、认可度成为检验品牌影响力和购买力的关键,这就要求电动自行车生产企业依靠技术创新将品牌特质与消费者的消费心理、习惯紧密结合,生产制造消费者能接受和认可的产品。

4、产品结构朝多元化发展,产品研发以消费群体为导向

电动自行车行业经过多年的发展,产品结构呈现出多元化发展格局,在产品风格及功能化定位方面也开始细分出不同层次,这主要与消费群体的细分有关,电动自行车的消费群体特质与喜好的差异比较明显,不同年龄、不同职业、不同区域、不同性别的消费群体对产品的需求存在本质上的不同。同时,一线品牌电动自行车生产企业在开发新产品的过程中,更多地结合了消费者属性进行产品的定位和开发,并在产品后期的包装与应用方面,也更多的结合了不同消费群体的审美要求。

三、2015年我国电动车行业发展状况 109

四、我国电动车行业发展状况 112

五、中国电动自行车存在的问题 113

六、2016年电动自行车新标准或出台 113

第二节 电动自行车用电池产业分析 115

一、电池行业发展现状 115

二、国内铅蓄电池行业产能过剩严重 119

三、电动自行车用电池发展状况 121

四、电动自行车用锂电池技术现状分析 123

五、天津地方电动自行车用锂离子电池组技术标准研究分析 125

六、电动车电池的发展方向 126

第六章我国自行车行业进出口分析 131

第一节 2015年自行车行业进出口政策分析 131

一、欧盟对从我国进口自行车零部件反倾销税政策 131

二、我国自行车出口行业发展面临三大问题亟待关注 131

三、国际自行车整车新标准2015年实施 132

第二节 自行车行业进出口分析 133

一、我国出口电动自行车产业分析 133

二、2015年我国自行车出口情况分析 133

三、2015年自行车出口形势分析和展望 135

第三节 我国部分地区自行车行业出口情况 137

一、天津年出口自行车千万辆居全国第一 137

二、2015年杭州自行车出口情况分析 138

三、2015年张家港自行车出口情况 138

四、2015年宁波口岸自行车出口情况 138

五、2015年邢台市自行车出口情况 138

六、2015年昆山自行车产品出口持续高速增长 139

第七章我国自行车区域市场分析 140

第一节 2013-2015年天津自行车市场分析 140

一、天津自行车产业发展回顾 140

二、2015年天津市自行车行业发展状况 141

三、2015年天津自行车产业存在的问题 142

四、2015年天津自行车产业发展策略 143

第二节 其他地区自行车市场分析 146

一、深圳电动自行车产业发展状况 146

二、2015年浙江电动自行车行业分析 148

三、2015年武汉自行车行业发展分析 150

四、平乡县自行车及零配件产业集群发展分析 151

第八章中国自行车行业竞争格局 157

第一节 中国电动自行车行业竞争格局 157

一、2015年电动车行业竞争格局变化动向 157

二、电动车行业竞争转向品牌和创新 158

三、电动车企业核心竞争力分析 159

四、电动车行业发展优势分析 161

五、电动车行业发展劣势分析 162

六、2015年电动车产业整合状况 164

七、2015年电动车行业竞争格局 165

八、2015年电动车品牌十大营销手段 168

第二节 中国电动车企业竞争战略分析 172

一、成长期后期的国内电动车产业特征 172

二、成长期后期的国内电动车产业竞争战略 173

三、电动车企业品牌战略分析 174

四、电动自行车区域市场运作策略 176

五、中国电动自行车产业商业价值与竞争策略 179

第九章中国自行车行业重点企业分析 183

第一节 中路股份有限公司 183

一、企业概况 183

二、2014-2015年公司经营情况分析 184

三、2014-2015年公司财务数据分析 188

四、2016年公司发展策略 189

第二节 捷安特(中国)有限公司 190

一、企业概况 190

二、2014-2015年公司经营状况 191

三、公司管理制度 192

四、公司动态 192

第三节 金华市绿源电动车有限公司 192

一、企业概况 192

二、主要技术 193

三、绿源电动车(江苏)有限公司生产基地正式奠基 194

四、绿源电动车促销模式解读 196

五、2016年绿源电动车产销预测 198

第四节 金山开发建设股份有限公司 198

一、企业概况 198

二、2014-2015年公司经营情况分析 199

三、2014-2015年公司财务数据分析 205

四、2016年公司发展策略 206

第五节 天津富士达自行车有限公司 206

一、企业概况 206

三、2014-2015年公司财务数据分析 207

四、2016年公司发展策略 208

第六节 天津飞鸽自行车有限公司 209

一、企业概况 209

二、品牌建设情况 209

第七节 青岛澳柯玛股份有限公司 212

一、企业概况 212

二、2014-2015年公司经营情况分析 214

三、2014-2015年公司财务数据分析 220

四、2016年公司发展策略 221

第八节 江苏新日电动车股份有限公司 222

一、企业概况 222

二、公司动态 224

三、公司发展战略分析 225

第九节 深圳信隆实业股份有限公司 226

一、公司简介 226

二、2014-2015年公司经营情况分析 227

三、2014-2015年公司财务数据分析 233

四、2016年公司发展策略 233

第十节 深圳中华自行车(集团)股份有限公司 233

一、企业概况 233

二、2014-2015年公司经营情况分析 234

三、2014-2015年公司财务数据分析 239

四、2016年公司发展策略 239

第十章2016-2022年中国自行车行业发展趋势分析 240

第一节 中国自行车行业“十三五”规划 240

一、“十三五”时期行业面临的形势 240

二、“十三五”时期行业发展的指导思想 241

三、“十三五”时期行业发展主要目标 241

四、“十三五”时期行业发展主要任务 242

五、主要保障措施 245

六、政策建议 246

第二节 2016-2022年自行车行业的发展趋势分析 248

一、2016年自行车行业的机遇与挑战 248

二、2016年自行车行业发展预测分析 250

三、2016年中国童车业发展趋势 251

四、“十三五”中国自行车产业发展前景分析 252

五、“十三五”我国自行车行业发展趋势 253

六、2016年城市步行和自行车出行分担率 255

第三节 2016-2022年电动车发展趋势分析 255

一、电动车发展趋势全面剖析 255

二、电动自行车的发展方向 261

三、电动自行车产品差异化发展趋势 261

第四节 2016-2022年我国电动车产业发展预测 265

一、2015年影响电动自行车产业发展的因素分析 265

二、2016年电动车行业发展预测 269

三、电动自行车行业需整顿治理助推产业升级 270

四、电动自行车行业发展重点和方向 271

五、2017年电动车行业发展前景预测 272

六、2022年电动车行业发展前景预测 274

第十一章2016-2022年自行车企业发展策略分析 275

第一节 自行车企业发展策略 275

一、自行车企业的价值环节再造策略 275

二、自行车企业经营策略分析 280

三、电动车企业突出重围战略法则 282

四、电动自行车企业经营策略分析 286

第二节 电动自行车营销策略分析(ZY PXS) 287

一、电动车企业营销战略分析 287

二、电动自行车销售渠道分析 287

三、电动自行车整合营销策略分析 289

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。