我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

天然气发电是一种以常规天然气、液化气、煤层气等可燃气体为燃烧物,代替汽油、柴油作为发电机动力的高效发电形式。天然气发电分为集中式和分布式,集中式供电是以大容量、高参数机组发电,超高压、远距离输电,机组互联、形成大电网供电的模式;分布式能源是将规模不一的天然气发电和供热制冷等设备加以集成,分散式的方式布置在用户附近的能源系统。

天然气发电的特点分析

| 特点 | 具体表现 |

| 1、环保性 | 更高的排放标准,燃气机组排放达到或超过欧Ⅳ标准,更环保,更节能。 |

| 2、经济性 | 综合利用燃气发电,成本远远低于采用柴油和重油发电,也低于市电价格。如果将排放的热能加以综合利用,则会更进一步降低成本。能源有效率、利用率更高。 |

| 3、可靠性 | 适应于低浓度甲烷,设备运行稳定,在正常情况下维修周期大幅延长。大修期达3万小时以上。 |

| 4、安全性 | 采用专利技术的电脑模块控制,技术水平达到国际领先水平,更多的控制系统、检测系统和保护系统确保机组安全运行。 |

| 5、节能性 | 天然气电站效率比常规火电高,在ISO工况下,已经大规模投入商业运行的F型机组组成的联合循环机组效率可达到57%左右,即将投入商业运行阶段的H型机组效率可达到60%左右。 |

| 6、灵活性 | 天然气电站运行灵活,起停时间短,单循环方式运行从起动至带满负荷仅需10分钟左右,联合循环40-50分钟。天然气电厂具有良好的调节性能,可在25%至100%的出力范围内运行。目前国内拟建天然气电厂除热电联供外,基本是起停调峰运行,负荷调节范围达到0-100%。 |

资料来源:智研数据中心整理

电力市场的发展是全球经济发展的晴雨表,反过来经济发展又影响着电力市场的发展。2014 年全球经济整体缓慢上行,复苏步伐弱于预期,但越来越多的国家进行或进一步深化电力市场化变革,包括电力系统运行模式的改变和能源结构的变革。

2014 年,全球能源格局变革导致电力市场供需更趋理性,呈现出如下特征:煤虽仍是主要燃料,但燃煤技术的经济吸引力因环境问题而受到冷遇,同时,随着国际油价持续下跌,多国都在下调化石燃料补贴,给新能源和节能环保的发展提供了动力;小型发电技术和天然气发电的机会增加,特别是页岩气的发展推动燃气发电逐渐成为独立发电商的优先选择;水电一直是清洁能源提倡发展的重点之一,受中国能源结构调整和节能减排压力的影响,中国水电发展继续引领全球水电发展;太阳能装机容量和发电量均创纪录,步入规模化发展的节奏;风电继续规模化发展,开始在部分地区发挥替代性作用。新能源清洁、近零排放,具有化石能源不可比拟的环保优势,决定了其未来作为可持续发展能源的地位。随着新能源技术突破、规模化应用和成本下降,新能源已经开始在电力市场领域发挥越来越重要的作用。2014 年,全球总发电量为23131.2TWh,同比增长3.2%,同比增速略有下降。从区域上看,2014 年美国、欧洲、中国主要发电区域的发电量占据了全球发电量的59.3%。美国凭借新能源装机容量的增长,2014 年发电量达到4114 TWh;欧洲地区虽然已摆脱债务危机,但经济复苏乏力,2014 年欧洲的发电量为4050TWh,但远未达到2012 年4800.4 TWh 的历史最高水平。受经济增速放缓、电力结构调整和重新启动电力体制改革的影响, 2014 年中国发电量仅增长3.7%,增速减缓。2009-2014年全球发电量统计表:TWh

| 国家/地区 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

| 欧洲 | 4430.1 | 4627.1 | 4711.2 | 4800.4 | 4021.0 | 4050.0 |

| 中东和非洲 | 1734.0 | 1848.6 | 1884.9 | 1969.7 | 2549.0 | 2600.0 |

| 美国 | 3938.4 | 4112.2 | 4147.5 | 4210.0 | 4064.0 | 4114.0 |

| 巴西 | 458.7 | 506.9 | 528.1 | 549.9 | 636.0 | 661.0 |

| 其他美洲地区 | 1310.4 | 1272.5 | 1306.8 | 1363.0 | 1828.0 | 1889.0 |

| 中国 | 3508.4 | 3904.1 | 4344.4 | 4779.1 | 5346.2 | 5545.9 |

| 印度 | 855.3 | 904.1 | 998.0 | 1079.0 | 1208.0 | 1254.0 |

| 其他亚太地区 | 2674.1 | 2883.9 | 2730.1 | 2820.4 | 2757.0 | 3017.3 |

| 合计 | 18909.4 | 20059.4 | 20651.0 | 21571.5 | 22409.2 | 23131.2 |

资料来源:智研数据中心整理

按发电技术划分,2014 年化石燃料发电量占全球总发电量的66.6%,比重持续下降。新能源发电在2014 年延续了高速增长的趋势,年发电量同比增速达到19%,占全球发电量总额的6.2%,增速高于整体发电量增速。这主要是由以风电和光伏发电为主的新能源发电技术水平不断提高、发电成本不断下降、上下游产业更加成熟、应用方式更加灵活多样等多种因素共同导致,预计未来新能源发电高速增长态势将持续并加速。

2009-2014年全球发电量统计表:(按发电技术划分,TWh)

| 能源类型 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

| 燃煤发电 | 9183.3 | 9682.1 | 9961.2 | 10387.5 | 9030.0 | 9291.0 |

| 燃气发电 | 3527.5 | 3731.4 | 3810.2 | 3967.7 | 5126.0 | 5233.0 |

| 燃油发电 | 712.7 | 768.7 | 797.2 | 860.8 | 899.2 | 890.0 |

| 核能发电 | 2221.3 | 2254.8 | 2215.9 | 2194.4 | 2407.3 | 2530.0 |

| 水力发电 | 2711.9 | 2896.5 | 3006.2 | 3128.9 | 3734.2 | 3744.0 |

| 地热发电 | 68.0 | 71.0 | 71.3 | 74.0 | 62.2 | 67.0 |

| 生物质及垃圾发电 | 128.3 | 189.5 | 201.5 | 224.0 | 380.6 | 427.0 |

| 风力发电 | 329.6 | 414.2 | 500.3 | 608.7 | 644.1 | 771.0 |

| 太阳能发电 | 26.8 | 51.1 | 86.9 | 125.4 | 125.5 | 178.0 |

| 海洋能发电 | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 |

| 合计 | 18909.4 | 20059.4 | 20651.0 | 21571.5 | 22409.2 | 23131.2 |

资料来源:智研数据中心整理

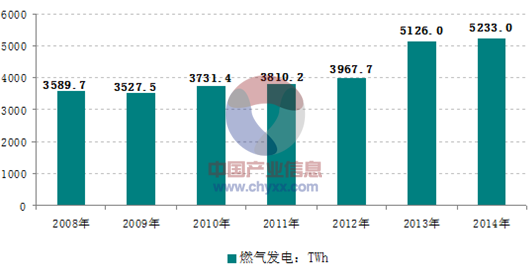

当中全球燃气发电总量从2008年的3589.7 TWh增长至2014年的5233.0TWh,燃气发电占全球发电总量的比重达到22.6%。

2008-2014年全球燃气发电量走势图

2014年燃气发电量占全球电力供应总量的22.6%

资料来源:智研数据中心整理

在环境保护方面,天然气发电优势很明显:天然气发电二氧化碳排放量约为燃煤电厂的42%,氮氧化物排放量不到燃煤电厂的20%。在电力系统,天然气发电因为起停方便,是很优质的调峰电源。另外,建设燃气电厂占地面积一般仅为燃煤电厂的一半左右,能够在用电紧张的城市负荷中心建设电厂,以实现就地供电。

我国燃气发电行业上下游产业链主要由三类主体构成。上游天然气供应方包括国内石油公司及城市燃气公司等,发电企业负责燃气发电厂的投资运营,其向上游供气方购买天然气并转换成电力,按照上网电价出售给下游电网公司。目前我国燃气电厂运营主体分为三类:第一类是以华电集团、华能集团、中国电力投资集团等为代表的国有大型发电央企;第二类是地方政府出资控股的省属电力投资集团及能源集团,如浙能集团、申能集团、京能集团等;第三类是石油天然气生产供应公司,如中海石油气电集团。为便于借助各自的优势,实现优势互补,燃气电厂大多为合资建设。新世纪以来,我国燃气发电行业快速发展。根据中电联统计数据,2013年底,燃气发电装机容量4309万kW,占全国发电装机总量的3.5%;煤电装机78621万kW,占全部装机容量的63%;水电占全部装机容量的22.5%;其他电力装机类型为核电、风电及太阳能发电等。我国燃气发电厂主要分布于长三角、东南沿海等经济发达省市,京津地区及中南地区也有部分燃气电厂,此外,西部地区的油气田周边有少量自备燃气电厂。广东、福建及海南三省燃气电厂装机容量达1750万kW,占全国燃气装机总量比例的34%;苏浙沪三省市燃气电厂占比约32%;京津地区占比约23%。近两年,随着我国各地环保压力不断加大,山西、宁夏、重庆等地也陆续有燃气电厂投产,燃气电厂分布更加广泛, 2014年燃气发电装机容量突破5000万kW。近几年我国天然气发电装机情况如下图所示:2010-2014年我国天然气发电装机情况

数据来源:中国电力联合会 智研数据中心整理

《2016-2022年中国天然气发电行业发展现状及投资风险评估报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了天然气发电行业市场潜在需求与市场机会,报告对中国天然气发电做了重点企业经营状况分析,并分析了中国天然气发电行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据

第一章天然气发电行业发展综述 16

第一节 天然气发电行业相关概述 16

一、天然气发电的定义 16

二、天然气发电的优势 16

三、天然气发电的必要性 17

第二节 世界天然气发电市场发展分析 18

一、世界天然气储量分布情况 18

二、世界天然气消费市场现状 20

(一)全球天然气消费情况分析 20

(二)全球天然气消费量分析 21

三、世界天然气发电市场现状 23

四、主要国家天然气发电市场分析 24

(一)美国天然气发电市场分析 24

(二)日本天然气发电市场分析 26

(三)韩国天然气发电市场分析 27

五、国际天然气发电经验对中国的启示 27

第二章中国天然气发电行业发展环境分析 29

第一节 中国宏观经济发展环境分析 29

第二节 天然气发电行业政策环境分析 36

一、天然气发电行业管理体制 36

二、天然气发电行业政策分析 37

(一)《发展天然气分布式能源的指导意见》 37

(二)《天然气基础设施建设与运营管理办法》 38

(三)《天然气利用政策》 38

三、《能源发展“十二五”规划》 39

四、《天然气发展“十二五”规划》 40

第三节 天然气发电行业社会环境分析 41

一、中国人口规模及结构情况 41

二、中国城市化进程情况分析 42

三、中国社会消费结构升级 43

四、民间资本进入能源领域 44

五、PM2.5标准引入的影响 44

第三章中国天然气发电行业发展状况分析 46

第一节 中国天然气供给市场发展状况分析 46

一、中国天然气市场发展分析 46

(一)天然气探明储量情况 46

(二)天然气市场供给情况 46

(三)天然气市场消费结构 47

(四)天然气市场消费情况 47

(五)天然气运输管道建设 48

二、中国LNG项目建设情况分析 49

(一)大连LNG项目 49

(二)江苏LNG项目 50

(三)广东大鹏LNG项目 51

(四)上海LNG项目 52

(五)福建LNG项目 52

(六)宁波LNG项目 52

(七)中国LNG建设规划情况 53

三、中国煤层气市场发展分析 54

(一)煤层气储量分布情况 54

(二)煤层气探明储量情况 56

(三)煤层气资源生产情况 57

(四)煤层气资源需求情况 58

(五)煤层气运输利用情况 58

(六)煤层气资源消费前景 58

四、中国页岩气市场发展分析 59

(一)页岩气储量分布情况 59

(二)页岩气探明储量情况 61

(三)页岩气资源生产情况 62

(四)页岩气资源消费情况 62

(五)页岩气市场消费前景 63

五、中国城市燃气市场发展分析 65

(一)城市燃气需求结构分析 65

(二)城市燃气需求总量分析 65

(三)城市燃气管道情况分析 66

(四)城市燃气供气量情况分析 67

(五)城市燃气需求前景分析 67

第二节 中国天然气发电市场发展状况分析 68

一、天然气发电市场发展现状分析 68

二、天然气发电市场规模分析 68

(一)天然气发电装机容量规模 68

(二)天然气发电总量情况分析 69

(三)发电用天然气量情况分析 69

三、天然气发电项目建设情况分析 70

(一)天然气发电站建设情况分析 70

(二)天然气发电调峰项目启动分析 71

四、非常规天然气发电市场发展分析 72

(一)煤层气发电发展状况分析 72

(二)页岩气发电发展状况分析 72

(三)煤制天然气发电发展分析 73

五、天然气发电市场发展潜力分析 74

六、天然气发电的定位与规划布局 76

七、燃气分销商和电力集团投入燃气发电 77

八、天然气发电市场发展存在的问题分析 78

九、天然气发电市场发展的政策措施建议 79

第三节 西气东输工程天然气发电发展分析 81

一、西气东输商业运行状况分析 81

二、西气东输二线工程建设状况 82

三、西气东输三线工程建设规划 83

四、西气东输天然气发电发展分析 83

第四节 中国天然气发电细分领域市场分析 84

一、集中式天然气发电市场发展分析 84

(一)集中式天然气发电装机情况 84

(二)集中式天然气发电总量统计 85

(三)集中式发电天然气用量情况 86

(四)集中式天然气发电优势分析 86

(五)集中式天然气发电定位分析 87

二、分布式天然气发电市场发展分析 88

(一)分布式天然气发电装机情况 88

(二)分布式天然气发电总量统计 89

(三)分布式发电天然气用量情况 89

(四)分布式能源发展的经济价值 90

(五)分布式能源发展存在的问题 91

三、天然气集中式和分布式发电对比分析 91

第五节 中国天然气发电市场竞争格局分析 92

一、天然气发电市场竞争现状分析 92

二、长三角地区天然气发电市场竞争 93

三、东南沿海地区天然气发电市场竞争 94

四、环渤海地区天然气发电市场竞争 95

五、西北地区天然气发电市场竞争 95

第六节 中国天然气发电市场的SWOT分析 96

一、天然气发电市场优势分析 96

二、天然气发电市场劣势分析 97

三、天然气发电市场机会分析 98

四、天然气发电市场威胁分析 99

第四章中国天然气发电行业经营效益分析 99

第一节 天然气发电成本分析 99

一、天然气发电成本构成 99

二、天然气市场价格分析 100

三、天然气发电上网电价 101

四、天然气发电效率分析 101

第二节 天然气发电的经济性分析 102

一、天然气发电经济性分析 102

二、天然气价格的影响 102

三、年运行时间的影响 103

四、年平均热效率的影响 104

第三节 天然气发电的环保效益分析 104

一、燃煤电站污染物排放情况 104

二、天然气发电污染物排放情况 106

三、天然气发电站环境影响分析 107

四、天然气发电的环保效益分析 107

第五章中国天然气发电技术设备市场分析 108

第一节 中国燃气轮机市场发展分析 108

一、燃气轮机应用市场分析 108

二、燃气轮机主要企业分析 108

三、燃气轮机技术进展分析 110

四、燃气轮机市场前景分析 111

第二节 中国燃气轮机余热锅炉市场分析 112

一、燃气轮机余热锅炉主要企业 112

二、燃气轮机余热锅炉技术分析 112

三、燃气轮机余热锅炉市场竞争 113

四、燃气轮机余热锅炉市场前景 113

第三节 中国天然气发电其他设备市场分析 114

一、电站用汽轮机市场分析 114

(一)电站用汽轮机产量分析 114

(二)电站用汽轮机企业分析 114

(三)电站用汽轮机需求分析 115

二、发电机市场发展状况分析 116

(一)发电机产量情况分析 116

(二)发电机生产企业分析 117

(三)发电机需求情况分析 118

三、变压器市场发展状况分析 118

(一)变压器产量情况分析 118

(二)变压器生产企业分析 119

(三)变压器需求情况分析 119

第四节 中国天然气发电技术发展分析 120

一、天然气发电方式分析 120

(一)常规蒸汽发电方式 120

(二)天然气联合循环发电 121

(三)分布式热电冷联供系统 121

二、天然气联合循环发电分析 122

(一)天然气联合循环分类分析 122

(二)天然气联合循环发电特点 122

第六章中国天然气发电行业区域市场发展状况分析 124

第一节 环渤海地区 124

一、北京市 124

(一)天然气市场产量情况分析 124

(二)天然气市场消费状况分析 124

(三)天然气发电市场发展现状 124

(四)天然气发电市场需求潜力 125

二、天津市 126

三、河北省 128

四、辽宁省 130

五、吉林省 132

六、黑龙江省 134

第二节 长三角地区 136

一、上海市 136

二、江苏省 137

三、浙江省 140

第三节 东南沿海地区 143

一、广东省 143

二、广西 146

三、福建省 147

第四节 西部地区 149

一、甘肃省 149

二、陕西省 150

三、云南省 152

四、新疆 154

第七章中国天然气发电行业重点企业运营竞争分析 157

第一节 北京京能清洁能源电力股份有限公司 157

一、企业发展基本情况 157

二、企业经营情况分析 157

三、企业经济指标分析 160

四、企业盈利能力分析 160

五、企业偿债能力分析 161

六、企业运营能力分析 161

七、企业成本费用分析 161

第二节 琥珀能源有限公司 162

一、企业发展基本情况 162

二、企业经营情况分析 162

三、企业经济指标分析 163

四、企业盈利能力分析 164

五、企业偿债能力分析 164

六、企业运营能力分析 164

七、企业成本费用分析 165

第三节 东方电气股份有限公司 165

一、企业发展基本情况 165

二、企业经营情况分析 166

三、企业经济指标分析 167

四、企业盈利能力分析 168

五、企业偿债能力分析 168

六、企业运营能力分析 169

七、企业成本费用分析 169

第四节 上海电气集团股份有限公司 170

一、企业发展基本情况 170

二、企业经营情况分析 170

三、企业经济指标分析 173

四、企业盈利能力分析 173

五、企业偿债能力分析 174

六、企业运营能力分析 174

七、企业成本费用分析 174

第五节 杭州锅炉集团股份有限公司 175

一、企业发展基本情况 175

二、企业经营情况分析 176

三、企业经济指标分析 177

四、企业盈利能力分析 178

五、企业偿债能力分析 178

六、企业运营能力分析 178

七、企业成本费用分析 179

第六节 无锡华光锅炉股份有限公司 180

一、企业发展基本情况 180

二、企业经营情况分析 180

三、企业经济指标分析 181

四、企业盈利能力分析 182

五、企业偿债能力分析 182

六、企业运营能力分析 183

七、企业成本费用分析 183

第七节 苏州海陆重工股份有限公司 184

一、企业发展基本情况 184

二、企业经营情况分析 184

三、企业经济指标分析 186

四、企业盈利能力分析 187

五、企业偿债能力分析 187

六、企业运营能力分析 187

七、企业成本费用分析 188

第八节 北京京丰燃气发电有限责任公司 189

一、企业基本情况 189

二、企业重点项目分析 189

三、企业经营情况分析 190

第九节 内蒙古苏里格燃气发电有限责任公司 190

一、企业基本情况 190

二、企业重点项目分析 190

三、企业竞争优势分析 191

四、企业发展策略分析 191

第十节 广东惠州天然气发电有限公司 192

一、企业基本情况 192

二、企业重点项目分析 192

三、企业经营情况分析 192

四、企业竞争优势分析 193

第十一节 中海福建燃气发电有限公司 193

一、企业基本情况 193

二、企业重点项目分析 193

三、企业经营情况分析 194

第十二节 广州珠江天然气发电有限公司 194

一、企业基本情况 194

二、企业重点项目分析 194

三、企业经营情况分析 195

第十三节 福建晋江天然气发电有限公司 195

一、企业基本情况 195

二、企业发展历史情况 195

三、企业重点项目分析 196

四、企业经营情况分析 196

第十四节 中海石油气电集团有限责任公司 197

一、企业基本情况 197

二、企业经营业务分析 197

三、企业重点项目分析 198

四、企业发展策略分析 198

第十五节 中国国电集团公司 198

一、企业基本情况 198

二、企业业务网络分析 199

三、企业竞争优势分析 199

四、企业发展策略分析 200

第十六节 中海油珠海天然气发电有限公司 201

一、企业基本情况 201

二、企业重点项目分析 202

三、企业发展策略分析 202

第八章2016-2022年中国天然气发电市场发展趋势及预测 203

第一节 2016-2022年中国天然气发电市场发展前景 203

一、天然气发电行业发展驱动因素 203

二、天然气消费市场发展前景 203

三、天然气发电市场发展前景 204

四、集中式天然气发电市场前景 205

五、分布式天然气发电市场前景 205

第二节 2016-2022年中国天然气发电市场发展趋势 206

一、天然气消费市场发展趋势 206

二、天然气发电市场发展趋势 206

三、集中式天然气发电市场趋势 207

四、分布式天然气发电市场趋势 207

第三节 2016-2022年中国天然气发电市场前景预测 208

一、天然气消费市场规模预测 208

二、燃气发电天然气用量预测 208

三、天然气发电装机容量预测 209

四、集中式天然气发电装机量预测 209

五、分布式天然气发电装机量预测 210

第九章2016-2022年中国天然气发电行业投资风险及策略 211

第一节 2016-2022年中国天然气发电行业投资环境分析 211

一、“十三五”国家宏观经济环境 211

二、“十三五”天然气市场发展形势 213

第二节 2016-2022年中国天然气发电行业投资风险分析 214

一、天然气发电市场投资特性分析 214

(一)天然气发电行业进入退出壁垒 214

(二)天然气发电行业投资价值分析 215

二、天然气发电市场投资机会分析 216

三、天然气发电市场投资风险分析 217

(一)政策风险分析 217

(二)经济风险分析 217

(三)市场竞争风险 218

(四)市场供给风险 218

(五)项目投资风险 218

第三节 2016-2022年中国天然气发电行业投融资策略分析 218

一、天然气发电企业投融资策略分析 218

二、天然气分布式能源投资策略分析 219

三、天然气发电企业投融资渠道与选择分析 219

(一)天然气发电企业融资方法与渠道简析 219

(二)利用股权融资谋划企业发展机遇 222

(三)利用政府杠杆拓展企业融资渠道 226

(四)适度债权融资配置自身资本结构 227

(五)关注民间资本和外资的投资动向 228

第十章中国天然气发电企业IPO上市策略指导分析 230

第一节 天然气发电企业境内IPO上市目的及条件 230

一、天然气发电企业境内上市主要目的 230

二、天然气发电企业上市需满足的条件 231

(一)企业境内主板IPO主要条件 231

(二)企业境内中小板IPO主要条件 232

(三)企业境内创业板IPO主要条件 233

三、企业改制上市中的关键问题 234

第二节 天然气发电企业IPO上市的相关准备 235

一、企业该不该上市 235

二、企业应何时上市 235

三、企业应何地上市 236

四、企业上市前准备(zyyzg) 236

(一)企业上市前综合评估 236

(二)企业的内部规范重组 236

(三)选择并配合中介机构 237

(四)应如何选择中介机构 237

第三节 天然气发电企业IPO上市的规划实施 237

一、上市费用规划和团队组建 237

二、尽职调查及问题解决方案 241

三、改制重组需关注重点问题 244

四、企业上市辅导及注意事项 247

五、上市申报材料制作及要求 249

六、网上路演推介及询价发行 251

第四节 天然气发电企业IPO上市审核工作流程 252

一、企业IPO上市基本审核流程 252

二、企业IPO上市具体审核环节 253

三、与发行审核流程相关的事项 256

图表目录

图表 1 2003-2014年世界天然气储量统计 19

图表 2 2014年全球天然气可采储量世界排名情况 19

图表 3 1982-2014年全球分地区天然气可采储量变化趋势 20

图表 4 世界各地区天然气消费量统计 20

图表 5 世界天然气消费情况统计 21

图表 6 世界各大区域天然气消费量分布情况 22

图表 7 2008-2014年全球天然气消费前十名国家统计 22

图表 8 美国天然气消费增长情况及天然气用途结构 25

图表 9 美国天然气发电与煤炭发电价格趋势比较 26

图表 10 2008-2014年中国国内生产总值及增长变化趋势图 30

图表 11 2014年国内生产总值构成及增长速度统计 30

图表 12 2014年规模以上工业增加值及增长速度趋势图 31

图表 13 2008-2014年中国全社会固定资产投资增长趋势图 32

图表 14 2008-2014年中国社会消费品零售总额及增长速度趋势图 33

图表 15 2014年中国主要消费品零售额及增长速度统计 34

图表 16 2008-2014年城镇居民人均可支配收入及增长趋势图 35

图表 17 2008-2014年中国农村居民人均纯收入及增长趋势图 35

图表 18 2008-2014年中国进出口总额增长趋势图 36

图表 19 2008-2014年中国人口总量增长趋势图 41

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2022年我国天然气发电产业链全景、行业政策、发展历程、市场现状、发展机遇与挑战分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)