我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

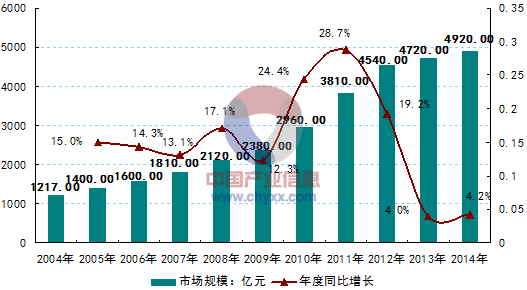

2013年中国珠宝首饰市场的零售额4720亿元,包括贵金属首饰、珠宝、钻石、玉石以及有机宝石。目前在4720亿元的消费市场上,黄金首饰占有75%以上的份额。钻石从“钻石恒久远,一颗永流传”的口号提出,到现在形成了一个300亿元的市场。作为民族最传统、底蕴最深厚的玉石文化,深深地扎根在华人的心中,尽管目前的市场较前些年有所萎缩,但是仍然拥有200-300亿元的年销售额。2014年我国珠宝首饰市场销售金额接近5000亿元,约4920亿元。

2005-2014年中国珠宝首饰行业市场销售规模(单位:亿元 %)

珠宝消费者市场也可以称为珠宝零售市场,是以个人消费者为主组成的市场,是珠宝首饰的最终消费者,是分布面积最广泛的珠宝市场类型。

珠宝首饰行业的上游是黄金、铂金、钻石、宝玉石的开采、冶炼、毛坯加工行业。随着上游行业生产工艺的不断进步,不断为珠宝首饰行业提供高质量的产品,可有效满足珠宝首饰行业技术、工艺的需求,提高行业产品质量,促进行业的发展。珠宝首饰行业的下游为产品的最终消费者。我国拥有巨大的人口基数,而且随着人均可支配收入的不断提高、城市化进程的推进以及珠宝消费的多元化发展,保证了我国珠宝首饰行业拥有广阔且日益扩大的消费群体。本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了珠宝首饰行业市场潜在需求与市场机会,报告对珠宝首饰行业做了重点企业经营状况分析,并分析了中国珠宝首饰行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章我国珠宝首饰行业发展现状 1

第一节 珠宝首饰的分类和商品属性 1

一、珠宝首饰的分类 1

二、珠宝的商品属性 3

三、珠宝首饰行业的特点 5

第二节 我国珠宝首饰业发展环境分析 6

一、2013年宏观经济运行指标分析 6

二、2014年宏观经济运行指标分析 7

三、2015-2022年中国经济发展预测 24

第三节 我国珠宝首饰行业发展现状 25

一、中国珠宝首饰行业30年发展回顾 25

二、中国珠宝首饰行业面临转型良机 26

三、我国珠宝首饰批发企业的现状分析 28

四、2014年我国珠宝首饰行业发展现状分析 30

五、黄金珠宝业酝酿制定行业标准 31

六、两岸珠宝行业合作研制珠宝首饰共通标准 32

七、《珠宝首饰行业服务规范》起草单位征集通知 32

八、我国珠宝玉石首饰行业发展瓶颈分析 33

九、我国珠宝首饰行业面临的基本问题及应对措施 34

第四节 我国珠宝首饰生产加工设计业现状及趋势 35

一、我国珠宝加工业发展概况 35

二、我国珠宝加工企业分布状况 35

三、我国珠宝首饰设计业现状分析 36

四、我国珠宝加工业发展主要制约因素 36

五、珠宝加工行业整体解决方案简析 37

六、未来中国将成为世界级珠宝首饰生产加工中心 38

第五节 我国珠宝首饰行业存在的问题 38

一、未有强势品牌 38

二、劳动生产率低 39

三、设备及设计理念落后 39

四、管理显得滞后 39

五、员工素质有待提高 40

六、珠宝业标准缺失暴利遍布急需立法 40

第二章珠宝首饰行业不同市场概况 43

第一节 珠宝消费者市场分析 43

一、珠宝消费者市场概述 43

二、我国珠宝市场产业链简介 43

二、男性珠宝饰品消费市场渐形成 43

三、珠宝消费者购买心理与购买动机 45

四、影响珠宝消费者购买行为的因素 49

五、珠宝消费者购买决策过程分析 55

第二节 我国珠宝中间商市场 58

一、批发商 58

珠宝中间商市场由获得珠宝产品再行销售给他人以取得利润的组织或个人组成,是勾通珠宝生产者市场和珠宝消费市场的桥梁。主要为珠宝消费市场提供珠宝成品或半成品,中间商的存在对生产企业的珠宝分销活动发挥着十分重要的作用,是分销活动的主体,绝大多数珠宝产品是通过中间商转卖给消费者的。

中间商的购买可以分为两个部分,一是用于再销售的中间商,这是常见的中间商;另一种是用于自身营运的需要,以类似于"生产者"的身份购买,如某企业是从事综合业务的珠宝企业,从原材料采购到生产加工直到将产品提供给消费者。它们的主要角色是中间商,但同时也扮演"生产者"的角色。这里我们仅讨论前者。

在珠宝的实际分销活动中,中间商的类型是多种多样的。中间商按其是否对所经销的商品拥有所有权,可分为代理商和经销商,代理商和经销商的主要区别就是看其是否拥有商品的所有权。经销商按其经营形式的不同又可分为批发商和零售商。

批发商

批发是指商品批量销售于那些为了再销售或企业使用而购买的人或企业时所涉及的一切经营活动。珠宝批发商有很多种类型:

•单一品种的宝石批发商

•综合性宝石批发商

•珠宝成品批发商。

二、零售商 59

零售是指把商品出售给最终消费者,从其个人非商业性使用的过程中所涉及的一切经营活动。

零售商是珠宝营销系统中数量最多的一个组织,他们面对的是最终消费者,处在商品流通的最终环节,是生产者和消费者之间的重要桥梁。产品的最终价值是通过零售商来实现的。按照零售商出售商品形式的不同,我们可以把零售商分为如下类型:

•大型百货商场零售商

这是我国珠宝市场形成之初的一种零售形式,只到现在仍有很强的生命力。

•专卖店形式的零售商

这是近年来珠宝零售业发展的一个新趋势。以珠宝首饰零售为主的珠宝企业纷纷建立有本企业特色的专业珠宝零售店。

•无店零售商

这是一种以直销的方式将产品转移到最终消费者手中的一种零售类型。传统的做法是上门推销,新近的发展是通过电视购物、电子商务等形式来从事无店零售。

第三节 珠宝生产者市场分析 59

一、从交易规模和交易方式来看 59

从交易规模和交易方式来看,珠宝生产者市场是一个交易次数有限、交易额较大的市场。珠宝生产者市场主要是为制造商(如钻石加工商或代理商)提供珠宝原材料,这种交易都是在相关珠宝产出国或垄断组织定期举行的交易会上进行,如戴比尔斯公司每年定期组织的钻石看货会;缅甸政府组织的每年二次的翡翠交易拍卖会等,每年只有屈指可数的机会。生产者所面对的顾客(制造商、中间商)比前述两类市场要少得多。由于是制造商或中间商批量购买,交易额一般比较大,且都是现金(银行汇票)购买。当然也不排除零散的交易形式,如中间商直接到矿山收购原材料,但这种交易带有很大的风险。珠宝生产者市场的购买多为直接购买,即制造商直接同供应商或他们委托的中间人打交道,一旦买卖双方达成购买协议便会立即成交。

二、从购买行为来看 60

从购买行为来看,珠宝生产者市场的购买一般属于计划性购买。购买珠宝原料的制造商大多是专业的珠宝加工厂主或其代理商,他们会根据自身的实力和市场需求预测决定自己的购买计划。

三、从购买目的来看 60

从购买目的来看,珠宝生产者市场的购买是盈利性购买,这种交易是在双赢的基础上进行的,也就是说,只有在生产者觉得有利可投,制造商通过加工后也有利润空间,才能最终达成交易。当然,作为买卖双方都希望获得最大限度的利润空间,谁最终能在这种交易中胜出,还是取决于专业性、商业谈判技巧和对市场行情的掌握。

四、从交易行为主体来看 60

从交易行为主体来看,珠宝生产者市场的购买属于专业购买。即买者和卖者都很专业,都很精通宝石学知识,对市场行情比较熟悉,交易能否成功主要决于交易双方在品质、价格等方面能否达成共识。珠宝生产者市场上的供求双方关系密切,与消费品市场上的营销者同顾客之间总是保持一段心理距离不同,珠宝生产者市场的营销者在顾客购买的所有阶段都有可能与之同心协力,一起工作,尽量满足顾客的需求,即使是供应者不能满足的个别需求,也会想方设法为顾客解决。

五、从决策类型和决策过程来看 61

从决策类型和决策过程来看,珠宝生产者市场的购买由于涉及到较大的金额和复杂的技术因素,购买者面临的购买决策比消费者市场更为复杂,购买决策的时间也较长。购买过程也更加正规化,通常需要谨慎地寻求供应商,详细地察看货物品质,签署正规的订单,办理严谨的货物交接手续。

第四节 珠宝服务市场 61

一、珠宝设备供给市场 61

二、珠宝加工、镶嵌市场 61

三、首饰陈设、包装服务市场 62

第三章中国珠宝首饰市场整体分析 63

第一节 中国珠宝首饰市场总体状况 63

一、国内珠宝首饰市场结构的表现 63

二、中国珠宝首饰市场销售管道分析 64

三、中国珠宝首饰市场竞争形势 66

四、珠宝首饰市场的信息不对称问题剖析 70

五、中国珠宝首饰消费市场的变化 74

第二节 珠宝首饰市场现状分析 75

一、中国珠宝首饰市场状况 75

二、市场供需居世界前列 76

三、产品多样化格局已经形成 77

四、珠宝首饰市场化走向成熟 79

第三节 2012-2014年珠宝首饰市场发展情况分析及趋势 82

一、2012年中国珠宝首饰行业发展分析 82

二、2012年我国珠宝首饰市场规模分析 83

三、2013年中国金银珠宝业零售总额增幅居榜首 84

四、2014年中国珠宝首饰行业发展分析 85

第四章黄金行业发展情况分析 87

第一节 2012-2014年国际黄金市场分析 87

一、2012年全球黄金市场供应概况 87

二、2012年全球黄金市场需求概况 87

三、2012年全球主要行业黄金需求分析 90

四、2012年世界黄金市场供求总结 91

五、2013年全球黄金行情总结 92

六、2014年全球黄金行情回顾 96

第二节 2013-2014年我国黄金行业运行情况分析 98

一、2013年黄金行业经济运行情况 98

二、2014年黄金行业经济运行情况 101

三、2014年中国进口黄金情况分析 102

四、2014年黄金业机遇挑战并存 103

第三节 2011-2014年我国黄金行业政策颁布情况 104

一、我国黄金资源开采政策取向 104

二、黄金表壳、黄金表带纳入进出口管理范围 107

三、国家明确黄金期货交易有关税收政策 108

四、六部委《关于促进黄金市场发展的若干意见》促黄金市场 108

五、中国设定国家黄金标准为99.999% 112

六、国家安全监管总局关于加强金矿开采企业粉尘危害治理工作的通知 112

第四节 2011-2014年我国黄金生产和消费情况分析 116

一、2011年中国黄金产量数据 116

二、2012年中国黄金产量数据 116

三、2013年我国黄金产量统计 118

四、国内现货黄金交易量全球第一 119

五、2014年中国黄金产量及需求分析 119

第五节 2013-2014年我国黄金区域市场分析 120

一、广东 120

二、深圳 121

三、河南 122

四、山东 122

五、新疆 123

六、江西 123

七、云南 125

八、青海 126

九、吉林 126

第六节 2015年中国黄金投资策略分析 127

一、2015年全球黄金价格走势预测 127

二、2015年黄金投资机会分析 127

第五章钻石行业发展情况分析 130

第一节 世界钻石行业情况 130

一、世界钻石资源分布 130

二、世界钻石市场体系 132

三、2012-2014年国际钻石市场分析 133

第二节 我国钻石行业分析 137

一、钻石加工业发展现状 137

二、中国钻石首饰零售业的现状 138

三、中国成为世界钻石行业的中心 142

四、面对国际化竞争国内钻石企业大有可为 142

第三节 中国钻石市场发展分析 143

一、我国钻石市场的发展状况 143

二、浅析钻石市场交易的价格评估 144

三、2012年中国成为世界第二大钻石消费市场 147

四、2013-2014年中国钻石市场分析 149

五、2015-2022年我国钻石市场发展展望 150

第六章珍珠行业发展情况分析 152

第一节 珍珠的贸易及市场 152

一、珍珠的来源及分类 152

二、珍珠的采收简介 155

三、国际珍珠贸易及市场 156

第二节 我国珍珠行业分析 161

一、中国珍珠业分析 161

二、中国淡水珍珠产地重心转移 162

三、中国珍珠产业大问题 162

四、我国珍珠首饰行业发展策略 163

五、企鹅珍珠贝附壳珍珠培育成功 166

第三节 中国珍珠行业发展情势分析 167

一、我国淡水珍珠市场现状和发展趋势 167

二、2014年珍珠价格与销量情况 168

三、2014年浙江省珍珠产业协会发布《养殖珍珠首饰》行业标准 168

四、2014年浙江诸暨珍珠产业打破全球高端珍珠市场垄断局面 169

五、2014年诸暨发布珍珠价格指数 169

第四节 珍珠主要产区分析 170

一、雷州 170

二、诸暨 174

三、常德 174

第五节 浙江珍珠产业化发展的深思 176

一、发展珍珠产业的基础 176

二、存在的问题 177

三、发展珍珠产业化的新途径 177

第六节 中国海水珍珠发展的思考 180

一、世界海水珍珠基本现状 180

二、我国海水珍珠的基本状况 180

三、我国海水珍珠与淡水珍珠之比较 181

四、我国珍珠产业链分析与发展建议 181

五、我国海水珍珠产业发展的思考 181

第七章翡翠行业发展情况分析 183

第一节 翡翠的贸易与市场 183

一、翡翠的相关概述 183

二、翡翠的产地及来源 183

三、翡翠的交易及市场 186

第二节 2014年我国翡翠市场分析 186

一、我国翡翠加工流程 186

二、翡翠市场发展前景 189

三、翡翠饰品的五种商品类型 191

四、礼品升温对翡翠行业的影响分析 192

五、翡翠市场发展主要影响因素分析 193

六、2014年翡翠市场价格情况分析 195

七、2014年华南首家和田玉交易中心在深圳开业 196

第三节 翡翠文化市场发展分析 196

一、品牌战略培训创新颠覆传统 196

二、诚信经营晋商理念深入发扬 197

三、传播文化勾勒完美绿色时尚 198

第四节 翡翠行业投资分析 199

一、物以稀为贵 199

二、文化底蕴深厚 199

三、三分料,七分工 200

四、文化独具魅力 200

五、翡翠投资价值分析 201

六、投资前景巨大 202

第八章其他细分行业分析 203

第一节 白银行业 203

一、我国白银工业发展现状 203

二、2014年中国白银产量数据 204

三、2014年世界白银市场的供需分析 204

四、2014年白银市场发展分析 206

六、白银市场重要发展空间分析 209

七、中国白银首饰业的发展前景和趋势 209

第二节 铂金行业 210

一、2014年我国铂金市场价格情况 210

二、2014年我国铂金首饰消费比价情况 211

三、2014年我国铂金投资机会 212

第九章主要区域市场发展情况分析 214

第一节 广东市场发展情况分析 214

一、广东珠宝加工业现状与特点 214

二、广东珠宝行业的竞争问题 215

三、广东领跑黄金珠宝首饰行业 216

四、2014年广东珠宝贵金属抽检结果分析 217

五、广东黄金饰品将告别以克论价 217

六、番禺珠宝首饰行业发展状况分析 218

七、广州花都珠宝首饰行业发展状况分析 220

八、广东省出台《黄金及其他贵金属珠宝产业发展十二五规划》 220

九、东莞成广东重点发展黄金珠宝产业城市之一 221

第二节 深圳市场发展情况分析 221

一、深圳珠宝产业集聚地概况 221

二、深圳支持珠宝企业走向全球 223

三、深圳抢占珠宝电子商务高地 224

四、200家珠宝品牌汇聚深圳西部 226

五、2014年深圳珠宝中心启动 227

六、深圳珠宝首饰产业创新的思考 228

七、深圳珠宝首饰产业集聚地远景 229

八、深圳珠宝加工企业的产品附加值提高之路 230

第三节 2014年上海市场发展情况分析 230

一、上海黄金珠宝业市场概况 230

二、上海黄金珠宝业品牌格局分析 231

三、上海黄金珠宝业产品结构分析 233

四、上海黄金珠宝业发展方向分析 233

五、上海黄金珠宝市场机遇与挑战并存 234

六、上海黄金珠宝行业即将进入创意时代 235

七、2015年上海黄金珠宝消费预测 236

第四节 北京市场发展情况分析 236

一、北京市珠宝批发市场状况综述 236

二、北京珠宝新市场发展情况分析 242

第五节 2014年其他地区珠宝市场发展概况 245

一、云南 245

二、甘肃 245

三、辽宁 246

四、湖南 246

五、黑龙江 246

六、南京 247

七、武汉 247

八、重庆 247

九、银川 247

十、济南 248

十一、天津 249

十二、兰州 249

第十章浙江省金银珠宝首饰市场分析 251

第一节 2013-2014年浙江省金银珠宝市场分析 251

一、2013年浙江省金银珠宝市场分析 251

二、2014年浙江省金银珠宝市场分析 252

第二节 2011-2014年浙江省黄金市场分析 253

一、2013年浙江省黄金市场分析 253

二、2014年浙江省黄金市场分析 256

三、2011-2014年浙江省黄金产量分析 256

第三节 2013-2014年浙江省白银市场分析 256

一、2013年浙江省白银市场分析 256

二、2014年浙江省白银市场分析 257

三、2006-2014年浙江省白银产量分析 257

第四节 2012-2014年浙江金银珠宝主要城市分析 258

一、杭州 258

二、宁波 259

三、温州 261

四、绍兴 263

第五节 2012-2014年浙江明牌珠宝股份有限公司分析 264

一、公司简介 264

二、2013年企业经营情况分析 265

三、2014年企业经营情况分析 271

四、2011-2014年企业财务数据分析 277

五、2015年公司发展展望及策略 278

第十一章珠宝首饰业消费者分析 281

第一节 我国消费品市场形势分析 281

一、2014年居民生活水平分析 281

二、2014年零售市场情况分析 281

三、2014年中国财富景气指数情况 283

四、2014年中国奢侈品消费市场 285

第二节 2014-2015年中国珠宝消费市场分析 289

一、2014年中国珠宝消费形势分析 289

二、2014年国内珠宝消费市场情况 289

三、我国珠宝首饰市场交易主体问题 291

四、我国珠宝消费市场需求潜力分析 293

五、金饰成为婚庆珠宝市场消费主流 295

第三节 珠宝消费者市场特点分析 296

一、从消费水平上来看 296

二、从顾客构成来看 296

三、从交易的规模和方式来看 296

四、从购买行为来看 297

五、从购买目的来看 297

六、从购买行为主体来看 297

第四节 珠宝首饰消费心理特征分析 298

一、美化装饰心理 298

二、象征寓意心理 298

三、纪念心理 298

四、储备心理 299

五、时髦心理 299

六、社会礼仪心理 299

七、身份心理 299

八、艺术心理 300

九、感情心理 300

十、实用心理 300

第五节 中国珠宝首饰消费的地理特征 300

一、珠宝消费能力 300

二、珠宝品牌认知度 301

三、珠宝品牌渗透率 301

四、最时尚的珠宝品牌 302

五、珠宝消费地理特征的启示 302

第六节 珠宝消费市场趋势 303

一、个性化趋势 303

二、高档化趋势 303

三、名牌化趋势 303

第十二章珠宝首饰业的营销现状与策略 304

第一节 中国珠宝市场营销环境分析 304

一、人口环境 304

二、经济环境 304

三、社会文化环境 305

四、政治法律环境 306

第二节 珠宝首饰业销售渠道分析 307

一、珠宝零售及批发渠道 307

二、我国饰品行业的主要销售形式 312

三、我国饰品行业的主要发展趋势 312

四、2014年我国珠宝行业电子商务或将现井喷式发展 313

第三节 我国珠宝首饰业中的营销手段分析 314

一、展销 314

二、价格促销 314

三、广告促销 315

四、加盟连锁 316

五、渠道营销 317

六、网络营销 319

七、品牌营销 320

八、关系营销 321

第四节 珠宝首饰的价值构成及价格策略 322

一、珠宝首饰的价值构成 322

二、价格及价格制定 323

第五节 珠宝首饰业的差异化营销与市场定位 331

一、珠宝的差异化营销 331

二、我国珠宝厂商的正确市场定位 331

第六节 中国饰品市场竞争策略 334

一、中国饰品市场的六个主要竞争策略 334

二、中国珠宝中小企业的竞争策略 337

第七节 提升中国珠宝首饰零售业核心竞争力的措施 339

一、核心竞争力的含义与特征 339

二、我国珠宝首饰行业营销方式存在的问题 340

三、提升中国珠宝首饰零售业核心竞争力的措施 344

第八节 珠宝首饰业的网络营销情况分析 345

一、传统珠宝零售商进军互联网新战场 345

二、网络时代给传统经济带来的机遇与挑战 346

三、珠宝首饰网络营销的模式与基本内容 347

四、珠宝首饰网络营销的现状与发展 350

五、中国珠宝首饰在线消费需求分析 351

六、珠宝首饰网络“DIY”营销模式 352

第十三章珠宝专卖终端管理策略 354

第一节 珠宝专卖终端管理不同时期特点与应对策略 354

一、导入期的特点及应对策略 354

二、上升期的特点及应对策略 354

三、成长期的特点及应对策略 355

四、成熟期的特点及应对策略 356

第二节 珠宝专卖终端管理店址选择与陈列策略 356

一、店址选择 356

二、店头的照明与色彩 357

三、POP广告 358

四、商品陈列设计 359

第三节 珠宝专卖终端销售过程的礼貌和用语 360

第四节 珠宝专卖终端促销策略 362

第五节 六桂福珠宝终端运营之道 362

第十四章行业竞争格局分析 365

第一节 我国珠宝业总体格局 365

一、我国珠宝业竞争形势分析 365

二、珠宝商差异化竞争现状分析 371

三、珠宝电子商务的竞争优势分析 372

四、2014年珠宝行业竞争状况分析 373

五、中国珠宝首饰业将面临群雄纷争的未来 375

六、2014年中外珠宝商争夺内地市场 376

六、目前我国市场上各大珠宝品牌商竞争情况、分布情况 377

第二节 2012-2014年外资进入中国市场情况分析 377

一、2012年卡地亚高级珠宝南京首发 377

二、2012年欧洲顶级珠宝再次访问中国 378

三、2012年绰美珠宝进入中国对决卡地亚 379

四、2012年意大利珠宝瞄准中国市场 379

五、2012年法国殿堂级珠宝CHAUMET进驻春城 381

六、2012年亚洲知名珠宝品牌昭仪翠屋进驻上海 382

七、2013年戴比尔斯珠宝北京精品店隆重开张 383

八、2014年CHAUMET成都专门店进驻美美百货 387

第三节 区域珠宝品牌间的合作竞争博弈探讨 387

一、中国珠宝首饰行业概况及竞争形势 387

二、区域珠宝品牌间合作竞争博弈的意义 389

三、区域珠宝品牌间合作竞争博弈领域和方式 390

四、区域珠宝品牌间合作竞争博弈的建议策略 392

五、未来区域珠宝首饰品牌间的合作竞争博弈 393

第十五章行业主要企业分析 394

第一节 香港周生生珠宝 (00116) 394

一、公司简介 394

二、2013年公司经营情况分析 395

三、2014年公司经营情况分析 398

四、2011-2014年公司财务数据分析 400

五、周生生推出全新品牌形象 401

第二节 明丰珠宝集团有限公司 (00860) 402

一、公司简介 402

二、2013-2015年公司经营情况分析 402

三、明丰珠宝收购JOY 406

四、明丰珠宝引入亨得利为大股东 406

第三节 谢瑞麟珠宝金行(中国)公司 (00417) 407

一、公司简介 407

二、谢瑞麟珠宝复牌之路 411

三、公司未来发展展望与策略 411

四、谢瑞麟珠宝金行公司北京市场营销策略探讨 411

第四节 六福珠宝 (00590) 422

一、公司简介 422

二、2012-2015年公司经营情况分析 423

三、2012-2015年公司财务数据分析 426

四、六福珠宝发布二三线城市扩张计划 427

第五节 东方金钰 (600086) 428

一、公司简介 428

二、2013年企业经营情况分析 429

三、2014年企业经营情况分析 433

四、2013-2014年企业财务数据分析 437

五、公司发展展望及策略 438

第六节 老凤祥 (600612) 438

一、公司简介 438

二、老凤祥竞争优势分析 439

三、2013年企业经营情况分析 440

四、2014年企业经营情况分析 444

五、2013-2014年企业财务数据分析 449

六、公司发展展望及策略 449

七、老凤祥公司未来发展战略分析 450

八、老凤祥公司增强首饰设计软实力策略 450

第七节 周大福珠宝金行 (01929) 451

一、公司发展大事记 451

二、公司发展历程 451

三、2015年一季度公司在内地开设分店数量 455

四、周大福积极筹备IPO 456

第八节 千禧之星 456

一、公司简介 456

二、企业经营情况分析 458

第九节 恒和珠宝 (00513) 459

一、公司简介 459

二、公司将逐步成为集团营运中心 459

三、2013财年企业经营情况分析 459

第十节 其他知名企业 463

一、深圳市福麒珠宝首饰有限公司 463

二、香港周六福珠宝集团 465

三、香港名钻坊 466

四、广东潮宏基 (002345) 466

五、浙江日月首饰集团有限公司 471

六、北京菜百 473

七、上海老庙黄金有限公司 473

第十六章2015-2022年珠宝首饰行业未来发展趋势分析 475

第一节 行业发展政策环境分析 475

第二节 2015-2022年中国珠宝首饰行业发展趋势分析 475

一、未来中国珠宝首饰行业的发展方向 475

二、中国珠宝首饰行业发展趋势判断 479

三、中国珠宝首饰行业消费潜力巨大 479

四、2015-2022年我国珠宝销售预测 480

五、2015年中国奢侈品消费情况预测 481

第十七章2015-2022年珠宝首饰行业发展对策分析 485

第一节 珠宝品牌战略制胜策略 485

一、珠宝企业品牌发展战略 485

二、珠宝区域品牌发展战略 486

三、珠宝国家品牌发展战略 488

第二节 珠宝首饰行业品牌发展策略 490

一、珠宝品牌建设急需借鉴传统文化 490

二、珠宝企业如何树立品牌才是长久之计 492

三、中国珠宝企业应加强研发从贴牌走向自主设计 494

四、珠宝业:从渠道为王向品牌之争的过渡 494

五、三线珠宝企业品牌升级的路径 497

六、中国饰品企业应谋“四势”求发展 501

七、中国饰品急需差异化品牌定位 503

第三节 浅谈中国珠宝首饰业的价格战和价格联盟 505

一、价格、价格战和价格联盟的定义 505

二、珠宝企业之间的价格战和价格联盟 506

三、珠宝企业的价格战和价格联盟选择 507

四、未来珠宝企业间的价格战和价格联盟 508

第四节 黄金行业发展循环经济策略 509

一、发展循环经济的思考 509

二、发展循环经济的建议 510

三、发展循环经济的有效途径 511

第五节 珍珠珠宝首饰企业发展之道 511

一、提高原珠质量 511

二、增强设计水平 512

三、重视珍珠推广 513

四、树立强势品牌 513

五、解读珍珠文化 514

第六节 珠宝行业信息化解决方案 515

一、珠宝饰品行业管理现状 515

二、管理总体需求 516

三、管理预期目标 517

第七节 对于企业进入珠宝行业的建议(ZY LXY) 518

一、从价值链角度看 518

二、各种首饰的发展前景 520

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)