我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

整个2014年全球多晶硅供求一直处于平衡,导致价格稳定在每千克二十美元以上,但是尚未攀升至每千克超过二十五美元,这在过去就将吸引较高成本的生产商重新启动生产。

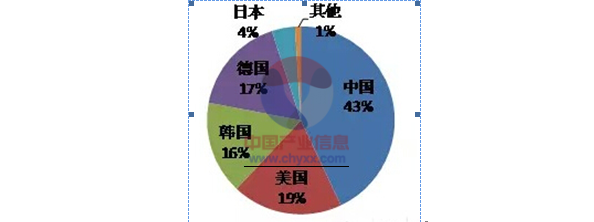

一些工厂,如HankookSilicon、Elkem和赛维LDK(LDKSolar)持有的那些工厂恢复运营。这此低成本的生产商,如RECSilicon、保利协鑫(GCL-Poly)、大全新能源(DaqoNewEnergy)和特变电工新疆公司(TBEAXinjiang)已计划建设新工厂,一些公司如RECSilicon启用新一代流化床反应器(FBR)技术。2014年全球多晶硅产量分布

资料来源:智研数据中心整理

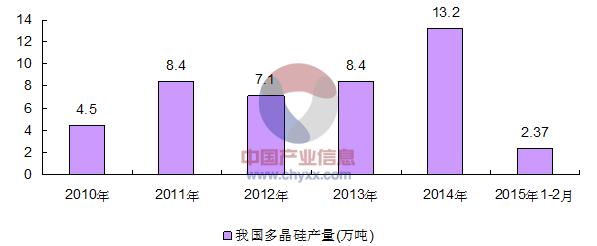

2014年我国多晶硅产量达到13.2万吨,进口总量10万吨。开工的企业逐渐增多,恢复到18家左右。开工企业的产能达到了15.6万吨。2014年中国多晶硅产量达到全球产量的43%。

2010-2015年2月我国多晶硅产量

资料来源:智研数据中心整理

受内外部因素的影响,目前中国多晶硅在产企业有18家,有效产能达到15.5万吨,企业盈利情况趋好。不过部分企业仍处于盈亏平衡点甚至亏损,经营状况不容乐观。

数据显示,2014年,包括江苏中能、特变电工、洛阳中硅、大全新能源、宜昌南玻、神州硅业、亚洲硅业、四川瑞能、内蒙晶阳、盾安光伏在内的十家主要多晶硅企业总产能达到132,500吨,总产量达到121,500吨。组件环节,天合、英利、晶科、阿特斯、晶澳、韩华、昱辉、海润、中利腾晖、正泰等十家企业的总产能达到23,750MW,总产量达到19,960MW。《2015-2022年中国多晶硅市场全景调研及投资战略咨询报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了多晶硅行业市场潜在需求与市场机会,报告对中国多晶硅做了重点企业经营状况分析,并分析了中国多晶硅行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章多晶硅的相关概述

1.1 多晶硅的概述

1.1.1 多晶硅相关介绍

1.1.2 多晶硅的定义及分类

1.1.3 多晶硅产品的主要用途

1.2 中国发展多晶硅意义

1.2.1 加快中国高纯多晶硅发展原因分析

1.2.2 发展中国多晶硅产业的重要性

第二章2013-2014年国际多晶硅产业发展分析

2.1 国际多晶硅产业发展状况

2.1.1 国际多晶硅产业概况

2.1.2 国际多晶硅产业竞争格局

2.1.3 国外多晶硅生产厂产能增加的动态

2.1.4 全球低温多晶硅市场呈现增长势头

2.2 2013-2014年全球多晶硅产能扩张情况分析

2.2.1 全球多晶硅生产商掀起扩能热

2.2.2 全球七大多晶硅生产商产能及扩产计划

2.2.3 多晶硅厂新产能渐出长期合约松绑中

2.3 美国多晶硅发展情况

2.3.1 多晶硅巨头美国Hemlock开始又一次大扩产

2.3.2 Hoku投建美国爱达荷州多晶硅工厂破土动工

2.3.3 美国多晶硅太阳能电池转换率大幅提升

2.4 德国多晶硅发展情况

2.4.1 德国瓦克扩大多晶硅产能

2.4.2 瓦克化学和肖特合资建设多晶硅基地

2.4.3 德国多晶硅太阳能电池转换率达20.3%

2.4.4 德国ErSol签下多晶硅供应大单

2.5 日本多晶硅发展情况

2.5.1 日本JFE钢铁采用冶金法制造多晶硅

2.5.2 日本IIS扩产太阳能电池用多晶硅

2.5.3 日本多晶硅大厂德山扩建新厂

第三章2013-2014年中国多晶硅产业分析

3.1 中国多晶硅产业发展

3.1.1 中国多晶硅产业发展概况

3.1.2 多晶硅生产的技术基础及发展空间

3.1.3 中国多晶硅将不再依赖进口

3.1.4 国内多晶硅行业竞争格局分析

3.2 2013-2014年中国多晶硅产业发展情况

3.2.1 多晶硅投资再现热潮技术与质量问题待解决

3.2.2 信产部公告多晶硅进口关税下降

3.2.3 多晶硅质量和成本将成竞争焦点

3.2.4 中国上市公司进军多晶硅产业情况

3.3 2013-2014年部分地区多晶硅产业发展情况

3.3.1 内蒙古多晶硅产业渐成规模

3.3.2 宜昌打造全国多晶硅及光伏产业基地

3.3.3 乐山多晶硅产业链逐步形成

3.3.4 江西省多晶硅出口大幅增长

3.3.5 河南多晶硅项目投资火热

3.4 2013-2014年多晶硅市场竞争分析

3.4.1 多晶硅面临非晶硅市场冲击

3.4.2 多晶硅产业面临多晶硅替代物冲击

3.4.3 多晶硅产业未来竞争趋势分析

3.5 中国多晶硅产业存在的问题分析

3.5.1 中国多晶硅工业发展面临的问题

3.5.2 多晶硅的短缺成为太阳能产业瓶颈

3.5.3 中国多晶硅生产瓶颈亟待打破

3.5.4 中国多晶硅产业发展存在风险和隐忧

3.5.5 中国多晶硅产业环保标准欠缺

3.6 中国多晶硅产业发展对策

3.6.1 中国高纯多晶硅产业发展的战略研究

3.6.2 促进中国多晶硅产业化技术研究具体建议

3.6.3 促进中国多晶硅产业健康有序发展的建议

3.6.4 中国多晶硅产业应开辟资源利用新途径

第四章多晶硅生产工艺技术分析

4.1 多晶硅生产的工艺技术

4.1.1 多晶硅的主要生产工艺技术

4.1.2 高纯多晶硅生产技术对比分析

4.1.3 西门子法是多晶硅主流提炼技术

4.1.4 太阳能级多晶硅制备技术与工艺

4.2 国外多晶硅生产工艺技术

4.2.1 国际多晶硅生产技术概况

4.2.2 国际多晶硅生产主要技术特征

4.2.3 国外多晶硅技术发展趋势

4.3 国内多晶硅生产工艺技术

4.3.1 中国多晶硅技术发展历程

4.3.2 中国多晶硅生产技术发展分析

4.3.3 多晶硅是技术门槛高集成度高的化工联合企业

4.3.4 多晶硅制造业亟须加快技术研发力度

4.4 中国多晶硅生产工艺技术进展

4.4.1 中国打破国外对多晶硅生产技术的垄断

4.4.2 中国已掌握千吨级多晶硅核心技术

4.4.3 太阳能级多晶硅生产技术获得突破

4.4.4 中国首台光伏多晶硅浇铸设备研成

第五章2013-2014年多晶硅供需状况分析

5.1 国际多晶硅供需分析

5.1.1 全球多晶硅产量即将集中释放

5.1.2 全球多晶硅市场供需存在变数

5.1.3 全球多晶硅供需预测

5.2 中国多晶硅供需状况分析

5.2.1 中国多晶硅供需状况

5.2.2 国内多晶硅产能建设情况

5.2.3 太阳能电池发展拉动多晶硅需求迅猛增长

5.2.4 中国多晶硅供不应求局面仍将维持

5.2.5 中国多晶硅需求

5.3 2013-2014年多晶硅行业价格走势

5.3.1 国内多晶硅价格仍将维持高位

5.3.2 多晶硅价格与太阳能光伏系统需求分析

5.3.3 未来多晶硅现货价格将向理性回归

5.3.4 国际太阳能硅晶圆价格上涨情况分析

第六章2013-2014年多晶硅产业链下游产业分析

6.1 2013-2014年国际太阳能电池产业发展状况

6.1.1 太阳能电池的相关概述

6.1.2 太阳能电池产业变化将重组能源新格局

6.1.3 全球太阳能电池产量分析

6.1.4 全球太阳能电池市场规模分析

6.1.5 德国太阳能电池巨头登陆日本市场

6.1.6 世界薄膜太阳能电池产业现状

6.1.7 日本太阳能电池发展状况

6.1.8 全球太阳能电池的投资有望赶上芯片业

6.2 2013-2014年中国太阳能电池产业发展状况

6.2.1 中国太阳能电池产业的区域集聚状况

6.2.2 中国太阳能电池产业的发展特点

6.2.3 中国太阳能电池产量分析

6.2.4 中国太阳能光伏产业投资分析

6.2.5 中国首个太阳能电池标准出台

6.2.6 中国太阳能电池产业发展的主要问题

6.2.7 推动太阳能电池行业发展的主要对策

6.3 2013-2014年全球半导体产业发展情况

6.3.1 全球半导体硅材料行业市场情况

6.3.2 全球半导体设备市场分析

6.3.3 全球半导体业收入预测

6.3.4 半导体材料市场规模预测

6.4 2013-2014年中国半导体产业发展情况

6.4.1 中国半导体硅材料行业市场情况

6.4.2 太阳能是中国硅片市场需求主引擎

6.4.3 中国集成电路产业发展状况及展望

6.4.4 中国半导体产量统计

第七章2013-2014年国际多晶硅重点企业研究

7.1 HEMLOCK公司

7.1.1 HEMLOCK公司简介

7.1.2 公司扩产情况及规划

7.2 WACKER CHEMIE

7.2.1 Wacker多晶硅公司简介

7.2.2 Wacker公司发展历程

7.2.3 Wacker公司生产基地

7.2.4 Wacker公司经营状况

7.2.5 企业多晶硅扩产计划

7.3 TOKUYAMA

7.3.1 TOKUYAMA公司简介

7.3.2 公司主要财务指标分析

7.3.3 公司经营状况

7.4 MEMC ELECTRONIC MATERIALS

7.4.1 MEMC公司简介

7.4.2 公司经营状况

7.4.3 上半年公司经营状况

7.5 REC

7.5.1 REC公司简介

7.5.2 公司经营状况

7.5.3 第二季度公司经营状况

7.6 Mitsubishi Materials

7.6.1 Mitsubishi Materials公司简介

7.6.2 Mitsubishi Materials)经营情况

7.6.3 Mitsubishi Materials)经营情况

7.6.4 Mitsubishi Materials财务状况

7.7 SUMITOMO TITANIUM

7.7.1 Sumitomo Titanium公司简介

7.7.2 Sumitomo Titanium经营情况

7.7.3 Sumitomo Titanium财务状况

第八章中国多晶硅重点企业经营情况分析

8.1 江西赛维LDK太阳能高科技有限公司

8.1.1 企业基本情况

8.1.2 企业主要多晶硅片产能

8.1.3 企业企业偿债能力分析

8.1.4 企业盈利能力分析

8.1.5 企业成本费用分析

8.1.6 赛维LDK多晶硅工厂建设最新情况

8.1.7 企业未来发展策略

8.2 统宝光电(南京)有限公司

8.2.1 企业基本情况

8.2.2 企业企业偿债能力分析

8.2.3 企业盈利能力分析

8.2.4 企业成本费用分析

8.3 洛阳单晶硅有限责任公司

8.3.1 企业基本情况

8.3.2 企业企业偿债能力分析

8.3.3 企业盈利能力分析

8.3.4 企业成本费用分析

8.3.5 企业未来发展规划

8.4 浙江昱辉阳光能源有限公司

8.4.1 企业基本情况

8.4.2 企业偿债能力分析

8.4.3 企业盈利能力分析

8.4.4 企业成本费用分析

8.5 峨眉半导体材料厂

8.5.1 企业基本情况

8.5.2 企业多晶硅发展情况

8.5.3 企业多晶硅技术分析

8.5.4 企业偿债能力分析

8.5.5 企业盈利能力分析

8.5.6 企业成本费用分析

8.5.7 峨嵋半导体材料厂发展规划

8.6 宁波晶元太阳能有限公司

8.6.1 企业基本情况

8.6.2 企业偿债能力分析

8.6.3 企业盈利能力分析

8.6.4 企业成本费用分析

8.7 连城县桑杏硅业科技有限公司

8.7.1 企业基本情况

8.7.2 企业偿债能力分析

8.7.3 企业盈利能力分析

8.7.4 企业成本费用分析

8.8 四川新光硅业科技有限责任公司

8.8.1 企业基本情况

8.8.2 新光硅业控股权之争

8.8.3 新光硅业多晶硅盈利预测

第九章2013-2014年国内多晶硅项目投资情况

9.1 2013-2014年华北地区多晶硅项目建设情况

9.1.1 唐山硅业多晶硅生产线开工奠基

9.1.2 包头中晶华业多晶硅开工奠基

9.1.3 内蒙古大陆多晶硅项目一期工程奠基

9.1.4 内蒙古神舟硅业多晶硅项目全面启动(zyyzg)

9.2 2013-2014年华东地区多晶硅项目建设情况

9.2.1 江苏多晶硅项目建设情况

9.2.1 江西赛维多晶硅项目

9.2.3 浙江协成硅业投资多晶硅项目

9.3 2013-2014年中南地区多晶硅项目建设情况

9.3.1 南玻在宜昌打造多晶硅产业基地

9.3.2 湖南多晶硅项目建设状况

9.3.3 洛阳中硅多晶硅项目

9.4 2013-2014年西部地区多晶硅项目建设情况

9.4.1 2四川省多晶硅项目建设情况

9.4.2 青海亚洲硅业多晶硅项目破土动工

9.4.3 宁夏阳光多晶硅项目开工建设

9.4.4 陕西天宏硅材料多晶硅项目奠基开工

9.4.5 山西潞安集团高纯度多晶硅项目开工

9.4.6 新疆特变电工多晶硅项目开工建设

第十章多晶硅项目投资建设分析

10.1 多晶硅项目建设概述

10.1.1 多晶硅项目建设特点

10.1.2 多晶硅项目设备及设施

10.1.3 原材料供应及需求

10.2 多晶硅项目一般投资回收分析

10.2.1 项目综合技术经济指标

10.2.2 项目生产成本估算

10.2.3 项目销售收入估算

10.2.4 项目投资收益估算

第十一章2015-2022年多晶硅产业投资与前景分析

11.1 2015-2022年多晶硅产业投资分析

11.1.1 中国多晶硅产业投资环境分析

11.1.2 多晶硅的技术壁垒创造高赢利

11.1.3 多晶硅行业进入壁垒分析

11.1.4 中国多晶硅产业投资建议

11.2 多晶硅产业投资风险分析

11.2.1 多晶硅产业相关政策的风险

11.2.2 多晶硅供应紧张及价格波动风险

11.2.3 多晶硅产业技术风险

11.2.4 多晶硅产业节能环保风险

11.2.5 多晶硅项目风险预警

11.2.6 多晶硅项目信贷建议

11.3 多晶硅产业发展前景分析

11.3.1 中国发展多晶硅材料途径

11.3.2 国内高纯多晶硅产量预测

11.3.3 多晶硅未来市场前景分析

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。