我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

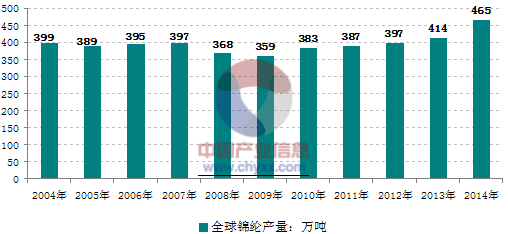

据统计:近年来全球锦纶产量保持在400万吨左右,2013年全球锦纶产量达到414万吨,较2012年的397万吨增加17万吨。2014年全球锦纶产量增长至465.1万吨,产量同比增长12.3%。

2004-2014年全球锦纶产量统计

资料来源:JCFA

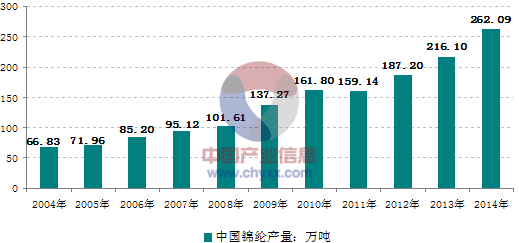

中国锦纶行业产量的快速增长在一定程度上抵消了传统锦纶产区产量下滑的影响,是近年来推动全球锦纶行业产量增长的主要动力。中国锦纶产量占全球市场份额从2004年的16.7%增长至2014年的56.4%,是目前全球最大的锦纶生产国。

2004-2014年中国锦纶产量占全球比重分析:万吨,%

| 全球产量 | 中国产量 | 中国占比 | |

| 2004年 | 399 | 66.8 | 16.7% |

| 2005年 | 389 | 72.0 | 18.5% |

| 2006年 | 395 | 85.2 | 21.6% |

| 2007年 | 397 | 95.1 | 24.0% |

| 2008年 | 368 | 101.6 | 27.6% |

| 2009年 | 359 | 137.3 | 38.2% |

| 2010年 | 383 | 161.8 | 42.2% |

| 2011年 | 387 | 159.1 | 41.1% |

| 2012年 | 397 | 187.2 | 47.2% |

| 2013年 | 414 | 216.1 | 52.2% |

| 2014年 | 465 | 262.1 | 56.4% |

资料来源:JCFA、国家统计局、智研数据中心整理

《2015-2022年中国锦纶市场调研与发展前景研究报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了锦纶行业市场潜在需求与市场机会,报告对中国锦纶做了重点企业经营状况分析,并分析了中国锦纶行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章锦纶相关概述 1

1.1 锦纶的定义及性能 1

1.1.1 定义 1

1.1.2 种类 1

1.1.3 性能 2

1.1.4 锦纶6与锦纶66的区别 3

1.2 改性锦纶简介 4

1.2.1 改性锦纶产品研发状况 4

1.2.2 改性锦纶发展趋势 5

1.3 锦纶主要原料介绍 6

1.3.1 己内酰胺 6

1.3.2 锦纶切片 6

1.3.3 己二酸 7

1.3.4 己二胺 8

1.3.5 尼龙66盐 9

第二章2011-2014年锦纶行业发展分析 11

2.1 2011-2014年世界锦纶行业发展概况 11

2.1.1 世界锦纶业发展状况 11

2.1.2 全球锦纶业运行回顾 14

2.1.3 世界锦纶业发展简况 15

2.1.4 美企将加大中国车用锦纶的推广 16

2.1.5 2012年印度设锦纶长丝贸易壁垒 17

2.2 2011-2014年中国锦纶行业发展概况 17

2.2.1 我国锦纶业发展状况 17

化学纤维是利用天然的高分子物质或合成的高分子物质,经化学工艺加工而取得的纺织纤维总称。包括人造纤维、合成纤维。

人造纤维是利用含有纤维素或蛋白质等天然高分子物质的材料如木材、蔗渣、芦苇、大豆、乳酪等为原料,经化学和机械加工而成。例如:粘胶纤维、醋酸纤维,其中以粘胶纤维为绝大多数。

合成纤维是以石油或天然气等石化资源为原料,经化学合成制得。主要品种有涤纶、锦纶、腈纶、维纶、丙纶、氯纶、氨纶等各品种。

化学纤维分类

锦纶纤维的化学名称为聚酰胺纤维,是世界上最早的合成纤维品种,也是合成纤维中仅次于涤纶的第二大品种,是我国鼓励发展的重点化学纤维之一。 2014年我国锦纶纤维产量达到262.09万吨,占我国化纤产品总量的5.91%。

2004-2014年我国锦纶纤维产量占化纤总产量比重分析:万吨

| 化学纤维产量 | 锦纶纤维产量 | 产量占比 | |

| 2004年 | 1424.54 | 66.83 | 4.69% |

| 2005年 | 1629.49 | 71.96 | 4.42% |

| 2006年 | 2025.47 | 85.20 | 4.21% |

| 2007年 | 2388.89 | 95.12 | 3.98% |

| 2008年 | 2404.61 | 101.61 | 4.23% |

| 2009年 | 2726.06 | 137.27 | 5.04% |

| 2010年 | 3089.70 | 161.80 | 5.24% |

| 2011年 | 3362.36 | 159.14 | 4.73% |

| 2012年 | 3811.19 | 187.20 | 4.91% |

| 2013年 | 4133.68 | 216.10 | 5.23% |

| 2014年 | 4432.67 | 262.09 | 5.91% |

资料来源:国家统计局

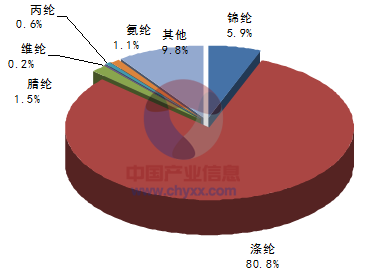

2014年我国化学纤维产品结构

资料来源:国家统计局

锦纶纤维品种很多,按其分子结构可分为锦纶6、锦纶66、锦纶11、锦纶610等,其中锦纶6和锦纶66最为常见;按纤维长短,锦纶纤维还可分为锦纶长丝和锦纶短纤,二者在我国的产能比大致为95:5;其中,锦纶长丝按其用途又可分为民用长丝和产业用丝,各类锦纶长丝的应用领域、产品特性及市场份额如下:

锦纶长丝产品简介

| 种类 | 应用领域 | 产品特性 | 国内市场占比 |

| 民用长丝 | 服装面料、内衣、袜子、床上用品以及箱、包、伞、绳等物品;窗帘布、家具装饰和地毯等装潢用品。 | 具有高强度、耐磨、易染色、吸湿性强、回弹和蓬松性好等性能。 | 70% |

| 产业用丝 | 轮胎帘子线、传送带、安全带、造纸用毛毯、工业用呢毯,以及渔网、绳索等。 | 强度高、耐高温、耐疲劳、抗冲击性好。 | 30% |

资料来源:智研数据中心整理

锦纶纤维的最大特点是强度高、耐磨性好,其强度和耐磨性居所有纤维之首,耐磨性是棉花的10倍、羊毛的20倍、粘胶纤维的50倍;其次,锦纶纤维吸湿性能突出,其公定回潮率为4.5%,远高于涤纶的 0.4%;此外,锦纶纤维与其他化学纤维相比,还具备回弹性好、轻质柔软、皮肤触感温和、抗静电、抗起球、易染色、色牢度高等民用纺织品必备特性。

基于锦纶纤维的上述特点,与其他化学纤维相比,其在民用纺织品领域具有其独特优势和不可替代性,具体表现如下:

1)锦纶纤维的高强度和耐磨性使得锦纶纤维织物与其他化纤织物相比质量稳固、经久耐穿。

2)锦纶纤维与其他化纤相比更为轻质柔软、吸湿性强、皮肤触感温和,是束形衣、贴身运动衣、泳衣、衬衫、内衣、高档袜类等贴身织物的首选化纤品种,北京奥运会上著名的“鲨鱼皮”泳衣其主要成分便是细旦锦纶长丝,锦纶纤维也是无缝内衣、高档袜品中不可或缺的成分。

3)由于锦纶纤维具备轻质柔软、耐磨性和吸湿性强的特点,使得含有锦纶纤维的面料制成的衣物穿着舒适度更高,特别是在登山服、户外运动服、休闲服及羽绒服面料等领域,具有不可替代性。

4)由于锦纶纤维具有高强度、耐磨性、吸湿性强、易染色、色牢度高等特点,使其在混纺应用方面,特别是棉与化纤的混纺领域具有其他化纤不可比拟的独特优势。纯棉织物以其天然舒适、对皮肤无刺激而深受人们喜爱,但由于棉纤维本身强度低、耐磨性差、易掉色,因此,为提高纺织品质量,常将棉纤维与一定比例的化学纤维进行混纺,最常见的就是棉涤混纺与棉锦混纺。与棉涤面料相比,棉与锦纶的混纺面料即保留了棉纤维柔软、吸湿、皮肤触感温和的特性,又弥补了纯棉制品不耐穿、易掉色的缺陷,因此高档服装面料通常为棉锦混纺。

5)近年来,随着针织设备性能的提高,超薄面料逐渐成为服装面料领域的新宠,但由于超细棉纱强度低,无法制成超薄面料,而8.8dtex-22dtex的超低旦、全消光锦纶长丝以其高强度、轻质柔软、吸湿性强及全消光的特点,在触感、性能和视觉效果上与棉制品具有很高的相似度,是仿棉织物的首选原料,可替代超细棉纱制作超薄面料。 基于上述优点,锦纶纤维已超越其他化学纤维,成为民用纺织品高端领域的必备原料。

自从20世纪30年代出现锦纶纤维后,因其强度高、耐磨性好、不易变形、易染色等特点,发展十分迅速,已成为纺织行业的主要原料之一;经过半个多世纪的发展之后,世界锦纶的供需情况已经趋于稳定。

中国锦纶工业起步于二十世纪五十年代中期,是中国合成纤维工业发展最早的品种之一。但受到诸多因素的影响,中国锦纶工业发展一直相对滞缓。改革开放以来,特别是中国加入WTO后,在下游纺织需求的拉动下,同时由于多元化资本的投入,中国锦纶工业得到快速发展。从1999年到2009年,中国锦纶产量从34.7万吨增长到137.27万吨,年均复合增长率达到14.74%。2009 年以来我国锦纶工业产量年均增速在达到17.6%。

2004-2014年中国锦纶产量走势图

资料来源:国家统计局

据统计:近年来全球锦纶产量保持在400万吨左右,2013年全球锦纶产量达到414万吨,较2012年的397万吨增加17万吨。2014年全球锦纶产量约为465万吨。中国锦纶行业产量的快速增长在一定程度上抵消了传统锦纶产区产量下滑的影响,是近年来推动全球锦纶行业产量增长的主要动力。中国锦纶产量占全球市场份额从2004年的16.7%增长至2014年的56.4%,是目前全球最大的锦纶生产国。

近年来,随着下游纺织市场的回暖,大型、先进装置的成功开发,民营资本大举进入,我国锦纶工业得到快速发展。目前,我国的锦纶产量已经超过锦纶传统生产强国美国和台湾地区,位居世界第一,并呈逐年增长态势。

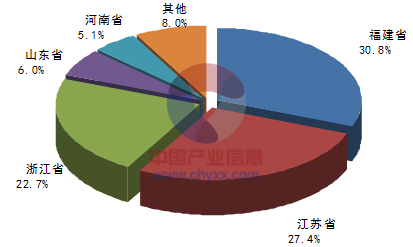

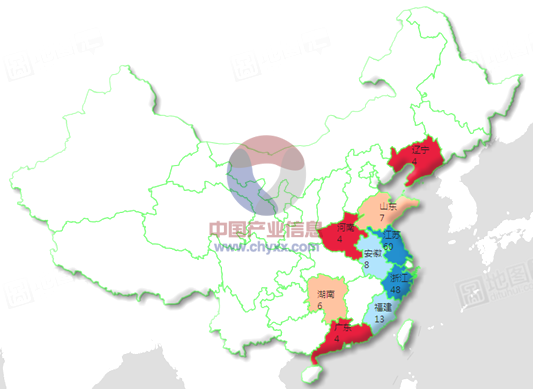

我国锦纶生产主要分布于江苏、福建、浙江等几大省份。其中,福建是我国锦纶生产的第一大省,2014年占30.8%;江苏锦纶产量增长迅速,2014年已占全国总产量的27.4%,是我国第二大锦纶生产省份;浙江占据第三位,2014年占22.7%

2014年我国锦纶产量省市统计:吨

| 12月产量 | 全年产量 | |

| 总计 | 240758.9 | 2620886 |

| 河北省 | 1777.49 | 19696.67 |

| 辽宁省 | 714 | 6572 |

| 上海市 | 761.43 | 9088.4 |

| 江苏省 | 60052.86 | 718717.7 |

| 浙江省 | 55150.27 | 594218.8 |

| 安徽省 | 1244 | 35143 |

| 福建省 | 86259.64 | 806955.5 |

| 江西省 | 0 | 14511 |

| 山东省 | 11918.31 | 156462.9 |

| 河南省 | 11087.9 | 134625.3 |

| 湖南省 | 6572 | 58121 |

| 广东省 | 4679 | 59980 |

| 四川省 | 542 | 6794 |

资料来源:国家统计局

2014年我国锦纶纤维产量集中度分析

资料来源:国家统计局

锦纶行业未来的发展趋势

1)全球产能向亚洲转移速度加快

第一,继续向亚洲发展中国家和地区转移。随着各类纤维的生产从欧美向亚洲转移,亚洲的成品生产不断增加,世界锦纶市场生产格局也发生了变化。在民用锦纶长丝的生产方面表现得尤为显著,亚洲生产成本较低,生产这类产品优势较大。 而亚洲生产的大部分纺织纤维又以成品的形式回流到欧洲、北美。德国、美国、意大利等锦纶长丝生产的传统强国,其地位已经被亚洲国家和地区所取代。 第二,亚洲的内部需求增长较快。随着亚洲人们生活水平的提高,人均纤维消费量也在增加。从区域看,东北亚的需求增长率高于西亚。北美和欧洲的人口大约占世界总人口的13%,而GDP则占62%;东北亚人口占世界总人口的23%,GDP仅占 21%,从而给未来的消费增长留下很大空间。

第三,全球锦纶产业结构调整明显加快。目前,锦纶产业正处于结构大调整时期,国际锦纶巨头由于机器设备老旧,生产成本走高纷纷通过改组或关闭锦纶业务谋求新的发展。

2)中国将加快承接锦纶产业的转移 在亚洲内部,中国正在逐步取代日本、韩国和台湾地区在锦纶行业的国际产业地位,加快承接国际锦纶产业转移。相对而言,中国锦纶行业的设备更为先进,生产效率更高,成本优势和对国外产品替代性也开始凸显,我国已经逐步成为全球锦纶长丝主要供应地。

3)中国经济快速发展进一步推动民用锦纶长丝领域的发展

2014年中国锦纶产量262.09万吨,占我国化纤产品总量的5.91%。如果按照锦纶产量占世界化纤产量10%左右的平均水平测算,中国未来的锦纶市场还有上百万吨的巨大增长空间。

在国家积极的财政政策和适度宽松的货币政策的背景下,内需市场得以明显回升,民用锦纶长丝发展的主要推动力是民用纺织品行业需求快速增长,特别是近几年体育休闲类服装的需求快速增长,成为拉动产业发展的主要力量。

4)差别化、功能性产品将成为未来行业发展的重点

差别化纤维主要通过对化学纤维的化学改性或物理变形制得,它的加工方法包括在聚合及纺丝工序中进行改性及在纺丝、拉伸及变形工序中进行变形。 功能性纤维是在高聚物聚合体中加入某些功能性材料或纤维经过化学特殊技术处理,使纤维具备一种或几种功能的纤维,一般由特殊工艺技术纺制而成。 目前,国内民用锦纶长丝产品结构不尽合理,中低档产品比例较高,其中以UDY和涤纶设备经改造后生产锦纶为代表的低档产品约占国内总产量的20%;而细旦、超细旦产品以及功能性产品比例很低;特别是超细旦、大有光、异型截面等差别化产品以及阻燃、抗菌、吸湿排汗等功能性纤维、多品种复合纤维、多功能复合纤维等,国内能够大批量生产的企业还很少,其中许多产品仍是技术空白。 未来,随着人们生活品质的不断提高,对于高吸湿排汗、抗菌、抗紫外线等功能性和差别化产品的高端需求将会快速增长,生产高附加值的差别化、功能性锦纶,如着色纤维、高收缩纤维、高吸湿、高吸水纤维、抗静电和导电纤维及阻燃纤维等,将成为行业发展重点方向。

2.2.2 我国支持发展长碳链锦纶纤维 23

2.2.3 轨道交通的发展刺激高性能改性锦纶需求 24

2.2.4 我国差别化锦纶发展分析 29

2.3 2011-2014年中国锦纶纤维行业发展分析 30

2.3.1 2011年我国锦纶纤维业运行回顾 30

2.3.2 2012年我国锦纶纤维行业增长状况 32

2.3.3 2013年我国锦纶纤维行业发展现状 34

2.3.4 2014年我国锦纶纤维行业发展现状 36

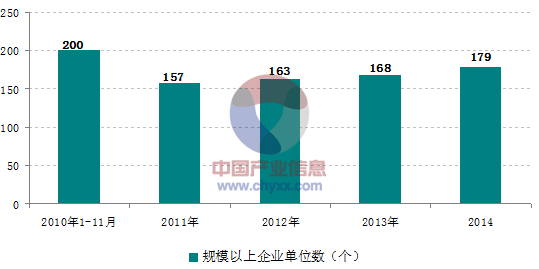

据国家统计局数据:截至2014年我国锦纶纤维制造行业规模以上企业数量达到179家,当中30家企业出现亏损,亏损企业亏损金额为3.7亿元。

我国主要省市锦纶产业规模以上企业数量统计:家

资料来源:国家统计局

2010-2014年我国锦纶纤维制造行业规模以上企业数量分析

资料来源:国家统计局

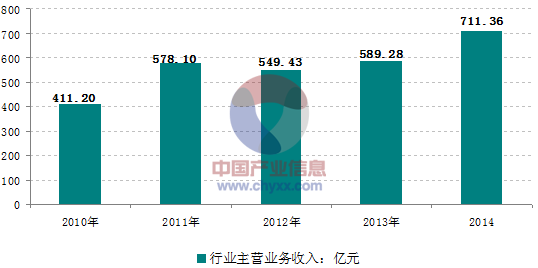

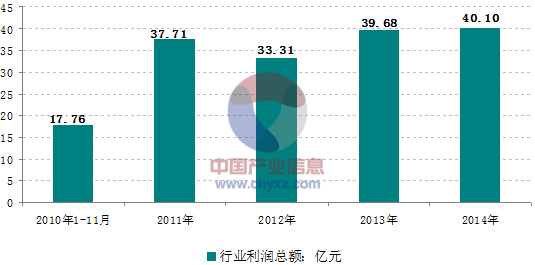

2014年我国锦纶纤维制造行业规模总资产达到635.59亿元,较上年同期增长27.7%。行业销售收入为711.36亿元,较上年同期增长20.7%。2014年行业利润总额为40.1亿元,较上年同期增长1.1%。

2010-2014年我国锦纶纤维制造行业资产走势图

资料来源:国家统计局

2010-2014年我国锦纶纤维制造行业销售收入走势图

资料来源:国家统计局

2010-2014年我国锦纶纤维制造行业利润走势图

资料来源:国家统计局

2.4 2011-2013年中国锦纶纤维产量分析 39

2.4.1 2011年1-12月全国及主要省份锦纶纤维产量分析 39

2.4.2 2012年1-12月全国及主要省份锦纶纤维产量分析 40

2.4.3 2013年1-12月全国及主要省份锦纶纤维产量分析 41

2.4.4 2014年1-12月全国及主要省份锦纶纤维产量分析 42

2.5 2011-2014年中国部分地区锦纶业发展概况 43

2.5.1 浙江省锦纶业发展迅速 43

2.5.2 广东省锦纶产业发展简况 44

2.5.3 河南省重视锦纶业发展 45

2.5.4 福建长乐锦纶民用丝产能简况 47

2.5.5 未来福建锦纶业发展展望 47

2.6 2011-2014年国内外锦纶项目动态 48

2.6.1 美达高性能锦纶项目通过验收 48

2.6.2 华鼎将扩大差别化锦纶产能 49

2.6.3 方圆开建差别化锦纶项目 49

2.6.4 锦江科技锦纶6项目试产 49

2.6.5 我国大型长碳链锦纶实现国产化 50

2.6.6西班牙NYLSTAR增设锦纶长丝 51

2.6.7 东丽在泰国增产汽车安全气囊用锦纶纤维 51

2.7 2011-2014年中国锦纶业发展存在的问题及对策 52

2.7.1 中国锦纶工业发展存在的掣肘 52

2.7.2 我国锦纶企业面临严峻形势 53

2.7.3 加速我国锦纶业发展的政策建议 53

2.7.4 促进我国锦纶业健康发展的措施 54

第三章中国锦纶纤维制造行业财务状况 56

3.1 中国锦纶纤维制造业经济规模 56

3.1.1 2010-2015年中国锦纶纤维制造业销售规模 56

3.1.2 2010-2015年中国锦纶纤维制造业利润规模 56

3.1.3 2010-2015年中国锦纶纤维制造业资产规模 57

3.2 中国锦纶纤维制造业盈利能力指标分析 57

3.2.1 2010-2015年中国锦纶纤维制造业亏损面 57

3.2.2 2010-2015年中国锦纶纤维制造业销售毛利率 57

3.2.3 2010-2015年中国锦纶纤维制造业成本费用利润率 58

3.2.4 2010-2015年中国锦纶纤维制造业销售利润率 58

3.3 中国锦纶纤维制造业营运能力指标分析 59

3.3.1 2010-2015年中国锦纶纤维制造业应收账款周转率 59

3.3.2 2010-2015年中国锦纶纤维制造业流动资产周转率 59

3.3.3 2010-2015年中国锦纶纤维制造业总资产周转率 60

3.4 中国锦纶纤维制造业偿债能力指标分析 60

3.4.1 2010-2015年中国锦纶纤维制造业资产负债率 60

3.4.2 2010-2015年中国锦纶纤维制造业利息保障倍数 60

3.5 中国锦纶纤维制造业财务状况综合分析 61

3.5.1 中国锦纶纤维制造业财务状况综合评价 61

3.5.2 影响中国锦纶纤维制造业财务状况的经济因素分析 61

第四章2011-2014年中国锦纶进出口分析 80

4.1 2011-2014年中国芳香族聚酰胺纺制的高强力纱进出口数据 80

4.1.1 2011-2014年中国芳香族聚酰胺纺制的高强力纱主要进口来源国分析 80

4.1.2 2011-2014年中国芳香族聚酰胺纺制的高强力纱主要出口目的国分析 80

4.1.3 2011-2014年不同省份芳香族聚酰胺纺制的高强力纱进口数据分析 81

4.1.4 2011-2014年不同省份芳香族聚酰胺纺制的高强力纱出口数据分析 82

4.2 2011-2014年中国未列名尼龙或其他聚酰胺纺制的高强力纱进出口数据 83

4.2.1 2011-2014年中国未列名尼龙或其他聚酰胺纺制的高强力纱主要进口来源国分析 83

4.2.2 2011-2014年中国未列名尼龙或其他聚酰胺纺制的高强力纱主要出口目的国分析 83

4.2.3 2011-2014年不同省份未列名尼龙或其他聚酰胺纺制的高强力纱进口数据分析 84

4.2.4 2011-2014年不同省份未列名尼龙或其他聚酰胺纺制的高强力纱出口数据分析 85

4.3 2011-2014年中国聚酯高强力纱进出口数据 86

4.3.1 2011-2014年中国聚酯高强力纱主要进口来源国分析 86

4.3.2 2011-2014年中国聚酯高强力纱主要出口目的国分析 86

4.3.3 2011-2014年不同省份聚酯高强力纱进口数据分析 87

4.3.4 2011-2014年不同省份聚酯高强力纱出口数据分析 88

4.4 2011-2014年中国尼龙等聚酰胺变形纱线(单纱细度≤50特)进出口数据 89

4.4.1 2011-2014年中国尼龙等聚酰胺变形纱线(单纱细度≤50特)主要进口来源国分析 89

4.4.2 2011-2014年中国尼龙等聚酰胺变形纱线(单纱细度≤50特)主要出口目的国分析 90

4.4.3 2011-2014年不同省份尼龙等聚酰胺变形纱线(单纱细度≤50特)进口数据分析 90

4.4.4 2011-2014年不同省份尼龙等聚酰胺变形纱线(单纱细度≤50特)出口数据分析 91

4.5 2011-2014年中国尼龙或其他聚酰胺变形纱线(单纱细度>50特)进出口数据 92

4.5.1 2011-2014年中国尼龙或其他聚酰胺变形纱线(单纱细度>50特)主要进口来源国分析 92

4.5.2 2011-2014年中国尼龙或其他聚酰胺变形纱线(单纱细度>50特)主要出口目的国分析 93

4.5.3 2011-2014年不同省份尼龙或其他聚酰胺变形纱线(单纱细度>50特)进口数据分析 93

4.5.4 2011-2014年不同省份尼龙或其他聚酰胺变形纱线(单纱细度>50特)出口数据分析 94

第五章2011-2014年己内酰胺行业分析 96

5.1 全球己内酰胺行业发展解析 96

5.1.1 2011年全球己内酰胺行业发展综况 96

5.1.2 2014年世界己内酰胺市场发展分析 96

2006-2014年世界己内酰胺供需(单位:千吨) 96

5.1.3 2014年世界己内酰胺产能状况分析 97

5.2 中国己内酰胺业运行概况 98

5.2.1 2014年我国外己内酰胺行业技术进展浅析 98

5.2.2 2012-2014年我国己内酰胺行业产能分析 103

2012 年中国大陆地区新增己内酰胺生产能力(KT/A) 104

5.2.3 2014年我国己内酰胺行业运行分析 106

2001-2014年中国己内酰胺行业供需量及进口依存情况 106

5.3 2014年中国己内酰胺行业进出口分析 113

5.3.1 2014年中国6—己内酰胺主要进口来源国分析 113

5.3.2 2014年中国6—己内酰胺主要出口目的国分析 114

5.3.3 2011-2014年不同省份6—己内酰胺进口数据分析 114

5.3.4 2011-2014年不同省份6—己内酰胺出口数据分析 115

5.4 我国己内酰胺业发展面临的问题及策略 116

5.4.1 国内己内酰胺行业发展存在的两大问题 116

5.4.2 制约我国己内酰胺工业发展的因素及对策分析 118

5.4.3 中国己内酰胺产业存在的挑战及应对之策 119

5.5 己内酰胺业发展前景分析 120

5.5.1 全球己内酰胺产能发展展望 120

5.5.2 世界己内酰胺市场需求预测 121

5.5.3 “十二五”期间我国己内酰胺产能预测 122

第六章2011-2013年锦纶其他关联产业分析 125

6.1 锦纶切片发展综况 125

6.1.1 锦纶切片市场价格状况 125

6.1.2 我国设置锦纶6切片进口屏障 126

6.1.3 我国锦纶6切片产能浅析 126

6.2 己二酸发展概况 127

6.2.1 我国己二酸行业发展综况 127

一、价格走势 128

二、分析评述 128

三、后市预测 129

2013年国内己二酸市场行情分析 129

一、价格走势 129

二、分析评述 129

三、后市预测 130

2014年国内己二酸市场行情分析 130

一、价格走势 130

二、分析评述 131

三、后市预测 131

6.2.2 我国己二酸业发展大事件盘点 131

1.温州宏德利发生大火 现场多次爆炸暂无伤亡 131

2.江苏大丰100万吨己内酰胺项目开工 131

3.合成革板块:供给端收敛赋予业绩改善预期 132

4. 辽阳石化己二酸敲开国际市场大门 132

5. 苏威罗地亚聚酰胺与中间体提价RHODIACID™ 132

6. 苏威计划投资法国己二酸工厂 133

7.兰蒂奇解除位于德国TROGLITZ己二酸不可抵抗力 133

8.辽阳石化己二酸大举走出国门 133

9. 涪陵区工业区华峰己二酸项目进展顺利 134

10. 开滦中浩:冉冉升起的“新星” 134

11. 山东汇能化工科技有限公司奠基 134

12. 菏泽三摘中国专利奖奖项 专利拥有量达481件 135

13. 巴西对进口自中国的己二酸启动反倾销调查 135

6.2.3 未来己二酸市场发展潜力大 135

第七章锦纶行业投资及前景展望 137

7.1 中国锦纶业投资分析 137

7.1.1 我国锦纶行业投资回顾 137

7.1.2 2011年我国锦纶业投资增大 137

7.1.3 2012年我国锦纶业投资状况 138

7.1.4 2013年我国锦纶业投资现状 138

7.2 “十二五”期间中国锦纶行业发展展望 139

7.2.1 “十二五”期间中国锦纶行业发展目标 139

2.1 装置技术水平 139

2.2 技术创新能力 139

7.2.2 “十二五”期间我国锦纶业发展重点 140

7.2.3 “十二五”期间我国锦纶业主要任务 142

7.3 锦纶业发展前景及预测 143

7.3.1 未来世界锦纶业发展展望 143

7.3.2 民用锦纶市场发展潜力大 144

7.3.3 2015年锦纶6市场需求分析 144

7.4 2015-2022年中国锦纶纤维行业预测分析 145

7.4.1 2015-2022年锦纶纤维行业收入预测 145

7.4.2 2015-2022年锦纶纤维行业利润预测 145

7.4.3 2015-2022年锦纶纤维行业产值预测 146

7.4.4 2015-2022年锦纶纤维行业产量预测 146

第八章2012-2014年锦纶业主要上市公司分析 147

8.1 广东新会美达锦纶股份有限公司 147

8.1.1 公司简介 147

8.1.2 2012年1-12月美达股份经营状况分析 148

8.1.3 2013年1-12月美达股份经营状况分析 153

8.1.4 2014年1-12月美达股份经营状况分析 159

8.2 神马实业股份有限公司 164

8.2.1 公司简介 164

8.2.2 2012年1-12月神马实业经营状况分析 165

8.2.3 2013年1-12月神马实业经营状况分析 170

8.2.4 2014年1-12月神马实业经营状况分析 176

8.3 长乐力恒锦纶科技有限公司 183

8.3.1 公司简介 183

8.3.2 2012年1-12月长乐力恒经营状况分析 185

8.3.3 2013年1-12月长乐力恒经营状况分析 186

8.3.4 2014年1-12月长乐力恒经营状况分析 188

8.4 泉州天宇化纤织造实业有限公司 189

8.4.1 公司简介 189

8.4.2 2012年1-12月天宇化纤经营状况分析 190

8.4.3 2013年1-12月天宇化纤经营状况分析 191

8.4.4 2014年1-12月天宇化纤经营状况分析 192

8.5 义乌华鼎锦纶股份有限公司 194

8.5.1 公司简介 194

8.5.2 2012年1-12月华鼎锦纶经营状况分析 195

8.5.3 2013年1-12月华鼎锦纶经营状况分析 200

8.5.4 2014年1-12月华鼎锦纶经营状况分析 205

8.5.5 华鼎锦纶发展综况 210

第九章2013-2014年年锦纶业重点企业竞争优势及财务状况分析 213

9.1 无锡明特化纤有限公司 213

9.1.1 2013-2014年年公司发展状况分析 213

9.1.2 公司总体规模与盈利状况 213

9.1.3 公司偿债能力分析 214

9.1.4 公司营运能力分析 214

9.1.5 公司获利能力分析 214

9.1.6 公司成长能力分析 214

9.2 岳阳巴陵石化化工化纤有限公司 215

9.2.1 2013-2014年年公司发展状况分析 215

9.2.2 公司总体规模与盈利状况 216

9.2.3 公司偿债能力分析 216

9.2.4 公司营运能力分析 217

9.2.5 公司获利能力分析 217

9.2.6 公司成长能力分析 217

9.3 福建省长乐市创造者锦纶实业有限公司 218

9.3.1 2013-2014年年公司发展状况分析 218

9.3.2 公司总体规模与盈利状况 218

9.3.3 公司偿债能力分析 219

9.3.4 公司营运能力分析 219

9.3.5 公司获利能力分析 219

9.3.6 公司成长能力分析 219

9.4 浙江三马锦纶科技有限公司 220

9.4.1 2013-2014年年公司发展状况分析 220

9.4.2 公司总体规模与盈利状况 220

9.4.3 公司偿债能力分析 221

9.4.4 公司营运能力分析 221

9.4.5 公司获利能力分析 221

9.4.6 公司成长能力分析 221

9.5 南通文凤化纤有限公司 222

9.5.1 2013-2014年年公司发展状况分析 222

9.5.2 公司总体规模与盈利状况 223

9.5.3 公司偿债能力分析 223

9.5.4 公司营运能力分析 223

9.5.5 公司获利能力分析 224

9.5.6 公司成长能力分析 224

9.6 中纺投资发展股份有限公司无锡分公司 224

9.6.1 2013-2014年年公司发展状况分析 224

9.6.2 公司总体规模与盈利状况 225

9.6.3 公司偿债能力分析 225

9.6.4 公司营运能力分析 226

9.6.5 公司获利能力分析 226

9.6.6 公司成长能力分析 226

9.7 淮安锦纶化纤有限公司 226

9.7.1 2013-2014年年公司发展状况分析 226

9.7.2 公司总体规模与盈利状况 227

9.7.3 公司偿债能力分析 228

9.7.4 公司营运能力分析 228

9.7.5 公司获利能力分析 228

9.7.6 公司成长能力分析 228

9.8 上海荣华涤纶有限公司 229

9.8.1 2013-2014年年公司发展状况分析 229

9.8.2 公司总体规模与盈利状况 229

9.8.3 公司偿债能力分析 230

9.8.4 公司营运能力分析 230

9.8.5 公司获利能力分析 230

9.8.6 公司成长能力分析 231

9.9 海宁广源化纤有限公司 231

9.9.1 2013-2014年年公司发展状况分析 231

9.9.2 公司总体规模与盈利状况 232

9.9.3 公司偿债能力分析 232

9.9.4 公司营运能力分析 232

9.9.5 公司获利能力分析 233

9.9.6 公司成长能力分析 233

9.10 长乐力源锦纶实业有限公司 233

9.10.1 2013-2014年年公司发展状况分析 233

9.10.2 公司总体规模与盈利状况 234

9.10.3 公司偿债能力分析 234

9.10.4 公司营运能力分析 234

9.10.5 公司获利能力分析 235

9.10.6 公司成长能力分析 235

9.11 杭州宏图锦纶有限公司 235

9.11.1 2013-2014年年公司发展状况分析 235

9.11.2 公司总体规模与盈利状况 236

9.11.3 公司偿债能力分析 236

9.11.4 公司营运能力分析 236

9.11.5 公司获利能力分析 237

9.11.6 公司成长能力分析 237

9.12 青岛中达化纤有限公司 237

9.12.1 2013-2014年年公司发展状况分析 237

9.12.2 公司总体规模与盈利状况 238

9.12.3 公司偿债能力分析 238

9.12.4 公司营运能力分析 238

9.12.5 公司获利能力分析 239

9.12.6 公司成长能力分析 239

9.13 辽宁银珠化纺集团有限公司 239

9.13.1 2013-2014年年公司发展状况分析 239

9.13.2 公司总体规模与盈利状况 241

9.13.3 公司偿债能力分析 242

9.13.4 公司营运能力分析 242

9.13.5 公司获利能力分析 242

9.13.6 公司成长能力分析 243

9.14 浙江华建尼龙有限公司 243

9.14.1 2013-2014年年公司发展状况分析(zyyzg) 243

9.14.2 公司总体规模与盈利状况 244

9.14.3 公司偿债能力分析 244

9.14.4 公司营运能力分析 244

9.14.5 公司获利能力分析 245

9.14.6 公司成长能力分析 245

9.15 南通华纶化纤有限公司 245

9.15.1 2013-2014年年公司发展状况分析 245

9.15.2 公司总体规模与盈利状况 246

9.15.3 公司偿债能力分析 246

9.15.4 公司营运能力分析 246

9.15.5 公司获利能力分析 247

9.15.6 公司成长能力分析 247

9.16 海安县中山合成纤维有限公司 247

9.16.1 2013-2014年年公司发展状况分析 247

9.16.2 公司总体规模与盈利状况 248

9.16.3 公司偿债能力分析 248

9.16.4 公司营运能力分析 248

9.16.5 公司获利能力分析 249

9.70% 249

9.16.6 公司成长能力分析 249

9.17 徐州高邦化纤有限责任公司 249

9.17.1 2013-2014年年公司发展状况分析 249

9.17.2 公司总体规模与盈利状况 250

9.17.3 公司偿债能力分析 251

9.17.4 公司营运能力分析 251

9.17.5 公司获利能力分析 251

9.17.6 公司成长能力分析 251

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。