我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

冷链起源于19 世纪上半叶,随着冷冻剂的发明和后来的电冰箱的使用,各种保鲜冷冻食品依次出现,这使得食品工业得到迅猛发展,伴随而来的是食品冷链的快速形成。随着人民生活水平的不断提高、科学技术水平的不断进步,食品冷藏链得到了迅猛发展,20 世界30 年代初,发达国家制冷技术快速发展,美国和欧洲相继建立了食品冷链体系。50 年代出现了以商品形式出现的冷冻食品,随后的几十年里,欧美国家基本完善了各类低温食品冷藏链。

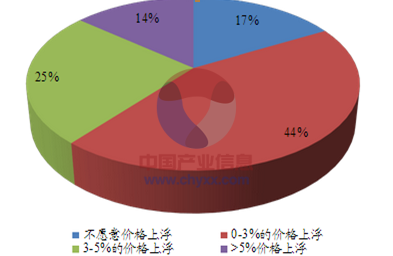

伴随消费水平的不断提高和现代生活节奏的加快,国人的食品安全意识也逐步提高,罗兰贝格数据显示,超过80%的消费者愿意为新鲜安全的食品支付更高的溢价,进一步推动了居民加大冷链食品投入。消费者对新鲜安全食物溢价的接受度

资料来源:国家统计局

当前,我国处于经济增长速度换挡期、结构调整阵痛期和改革开放攻坚期“三期叠加”的特殊阶段,但2014年我国冷链需求规模达到1.05亿吨,冷链物流市场整体增长率达到18%,尤其是农产品冷链“最先一公里”与“最后一公里”,冷链电商时代,冷链物流已经成为新的增长点。

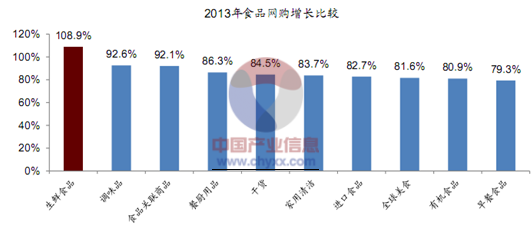

生鲜食品是当前网购食品增速最快的子领域

数据来源:证券公司研报

《2015-2022年中国冷链物流产业竞争格局与投资前景分析报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了冷链物流行业市场潜在需求与市场机会,报告对中国冷链物流做了重点企业经营状况分析,并分析了中国冷链物流行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章2014-2015年中国物流业运行形势透析 1

第一节 2014-2015年中国物流业运行综述 1

一、中国物流业的发展背景 1

二、中国物流业的发展进入资产整合阶段 3

三、中国物流行业的发展特征 4

四、跨国公司与中国的物流产业 9

第二节 2014-2015年中国物流业行业运行动态分析 14

一、我国物流运行情况 14

二、我国物流业增长情况分析 14

三、国内保税物流中心获批情况 18

第三节 2014-2015年中国物流业运行环境解析 20

一、中国运输物流行业的影响因素 20

二、物流行业振兴计划促进物流行业发展 21

三、中国运输物流行业的发展机遇 22

第四节 2014-2015年中国物流行业发展中存在的问题分析 22

一、物流业诚信问题的思考 22

二、中国物流业最大问题是运营低效 26

三、物流业税收问题探析 26

第二章2013-2014年中国冷链物流产业运行环境分析 29

第一节 国内宏观经济环境分析 29

一、GDP历史变动轨迹分析 29

二、固定资产投资历史变动轨迹分析 31

三、2015年中国宏观经济发展预测分析 38

第二节 2013-2014年中国冷链物流产业政策分析 40

一、《物流业调整和振兴规划》 40

二、低温物流管理规范 53

三、易腐食品机动车辆冷链运输要求 56

第三节 2013-2014年中国冷链物流产业社会环境分析 60

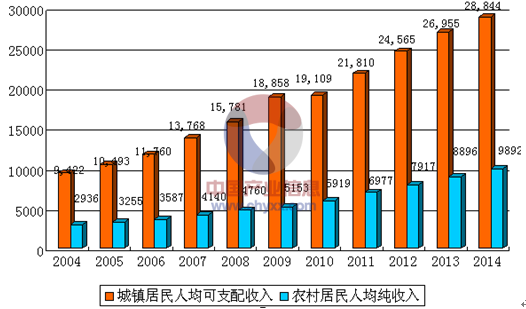

一、国内人均可支配收入支撑冷链物流需求快速增长 60

美日冷链物流发展经验表明,冷链物流发展和人均可支配收入具有很强的正相关性,当人均可支配收入超过4000 美元时,冷冻冷藏食品消费和冷链物流建设将进入快速发展期。我国城镇居民家庭人均可支配收入于2012 年首次超越4000 美元大关,奠定了我国冷链物流建设快速发展的经济基础。

2004年-2014年城镇和农村居民人均可支配收入及增长趋势图

资料来源:国家统计局

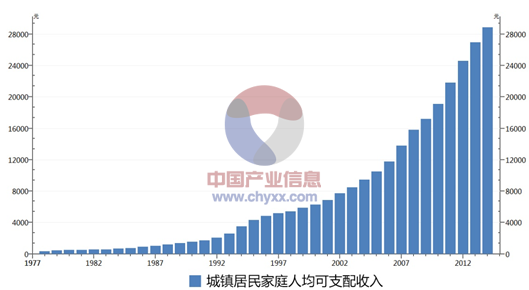

城镇居民家庭年人均可支配收入(单位:元)

资料来源:国家统计局

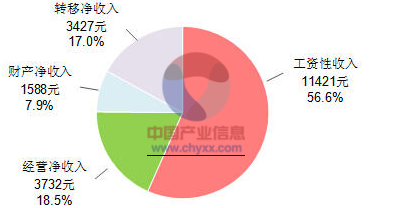

2014年,城乡居民收入继续增加。2014年全国居民人均可支配收入20167元,比上年增长10.1%,扣除价格因素,实际增长8.0%。按常住地分,城镇居民人均可支配收入28844元,比上年增长9.0%,扣除价格因素,实际增长6.8%;城镇居民人均可支配收入中位数为26635元,增长10.3%。农村居民人均可支配收入10489元,比上年增长11.2%,扣除价格因素,实际增长9.2%;农村居民人均可支配收入中位数为9497元,增长12.7%。全年农村居民人均纯收入为9892元。全国居民人均消费支出14491元,比上年增长9.6%,扣除价格因素,实际增长7.5%。按常住地分,城镇居民人均消费支出19968元,增长8.0%,扣除价格因素,实际增长5.8%;农村居民人均消费支出8383元,增长12.0%,扣除价格因素,实际增长10.0%。

2014年按收入来源分的全国居民人均可支配收入及占比

资料来源:国家统计局

二、消费者食品健康意识的提高推动居民加大冷链食品投入 62

三、消费升级驱动冷冻冷藏食品消费量快速上升 62

四、高档进口冷冻冷藏食品消费量增长更快 64

五、行业法规和安全意识驱动医药类货品冷链快速发展 64

第三章2013-2014年世界冷链物流产业运行现状分析 66

第一节 2013-2014年世界冷链物流产业发展综述 66

一、国外运营商抢滩中国冷链物流市场 66

二、国外农产品冷链物流的发展分析 69

三、国际冷链物流技术应用 71

第二节 2013-2014年国外冷链物流行业经验借鉴 74

一、国外农产品冷链物流发展经验 74

二、发达国家水产品冷链物流体系介绍 96

三、加拿大农产品冷链物流发展特征 97

四、阿联酋的鲜花冷链物流系统 99

第三节 2015-2022年世界冷链物流产业发展趋势分析 100

第四章2013-2014年中国冷链物流行业发展总体分析 102

第一节 2013-2014年中国冷链物流行业发展分析 102

一、中国冷链物流行业发展特点 102

二、中国冷链物流行业逐步发展壮大 107

三、中国冷链物流业持续平稳较快发展 110

四、中国冷链物流行业仍处于不成熟阶段 113

第二节 2013-2014年中国冷链物流市场简析 115

一、中国冷链物流市场迅速崛起 115

二、中国冷链物流市场需求持续增长 125

三、中国冷链物流市场竞争格局 131

四、国内外企业竞逐中国冷链物流市场 135

第三节 2013-2014年中国冷链物流行业存在的主要问题分析 141

一、我国冷链物流发展中面临的问题 141

二、中国冷链物流系统技术存在的不足 142

三、制约中国冷链物流业发展的因素 143

四、中国冷链物流标准亟待完善 144

第四节 2013-2014年中国冷链物流行业发展对策及建议分析 145

一、促进中国冷链物流行业发展的对策 145

二、发展我国冷链物流行业的策略措施 149

三、国内冷链物流市场企业运作策略 150

四、规范发展中国冷链物流业的建议 151

五、发展冷链物流应立足长远稳步推进 152

第五章2013-2014年中国冷链物流主要细分市场动态分析 153

第一节 果蔬冷链物流 153

一、果蔬冷链物流市场蕴含商机 153

二、冷链物流可拓展果蔬增值空间 165

三、中国果蔬冷链物流的发展特征 166

四、促进果蔬冷链物流发展的策略 166

五、果蔬冷链物流的注意事项 168

第二节 乳制品冷链物流 169

一、冷链物流在乳业发展中的运用 169

二、冷链物流扩大低温奶品销售半径 182

三、冷链产业助推发酵乳制品市场发展 183

四、冷链物流发展推动我国乳业振兴 184

第三节 肉制品冷链物流 185

一、低温肉制品成为肉制品需求主要趋势 185

二、我国肉制品冷链物流市场总体发展状况 190

三、稳步推进中国肉制品冷链物流发展 191

第四节 水产品冷链物流 193

一、水产品冷链物流的重要性 193

二、中水产品冷链物流发展模式简析 199

三、我国水产品冷链物流行业存在的问题 202

四、发展中国水产品冷链物流的措施建议 202

第五节 医药冷链物流 203

一、需求推动中国医药冷链市场扩容 203

二、国内企业加强医药冷链物流协作发展 233

三、我国医药冷链物流面临发展瓶颈 233

四、我国药品冷链物流须建立完整体系 234

第六章2014年中国冷链物流的运作管理分析 237

第一节 2014年冷链物流中心的运作管理 237

一、冷链物流中心的作用 237

二、冷链物流中心的建设 238

三、冷链物流中心的运作流程 240

四、冷链物流中心的运作管理 240

第二节 2014年中国第三方冷链物流分析 241

一、第三方冷链物流的优势 241

二、发展第三方冷链物流机遇与挑战并存 241

三、第三方冷链物流的资源配置分析 243

四、发展第三方冷链物流的策略措施 244

第三节 2014年中国电子商务技术在冷链物流中的应用 248

一、供应链管理(SCM)系统 248

二、地理信息系统(GIS)技术的应用 249

三、无线射频辨识(RFLD)技术的应用 250

第四节 2014年中国冷链物流管理面临的挑战及发展策略 251

一、我国冷链物流管理面临的主要挑战 251

二、规范冷链物流管理的策略措施 253

三、我国冷链物流行业管理建议 258

四、冷链物流管理须“软硬兼施” 259

第五节 冷链物流运营管理案例介绍 260

一、麦当劳 260

二、沃尔玛 261

三、和路雪 268

四、蒙牛 270

第七章2013-2014年中国冷链物流行业区域发展格局分析 274

第一节 华东地区 274

一、山东省打造冷链物流强势品牌 274

二、江苏冷链物流市场空间广阔 278

三、上海市冷藏运输发展状况 279

四、中意合资冷链物流项目落户安徽合肥 283

五、浙江率先实施国内首项药品冷链物流升级标准 283

第二节 中部地区 284

一、河南省冷链物流园运营分析 284

二、陕西太白蔬菜冷链物流中心分析 285

三、湖北冷链物流业面临的挑战及发展建议 292

四、湖南建设中南地区最大冷链物流企业 298

第三节 华南地区 299

一、广东成立国内首家专业高端冷链物流企业 299

二、江西省强化冷链物流设备管理 301

三、海南建设国家级水产冷链物流交易中心 303

四、云南昆明建设东盟国际冷链物流中心 303

第四节 西部地区 305

一、宁夏加强冷链物流促进蔬菜产业发展 305

二、新疆兵团推进大宗林果产品冷链物流发展 306

三、四川省不断加快冷链物流业发展 308

四、重庆市冷链物流发展前景乐观 318

第八章2013-2014年世界冷链物流行业重点企业运营状况分析 320

第一节 冰岛怡之航物流有限公司(EIMSKIP) 320

一、公司简介 320

二、EIMSKIP公司成为世界最大冷冻食品商 321

三、EIMSKIP在中国青岛港建立冷藏库 321

四、EIMSKIP公司发力中国花卉物流 322

第二节 德国敦豪快递服务公司(DHL) 323

一、公司简介 323

二、DHL公司经营状况 324

三、DHL加速欧亚冷链物流业务扩展 324

四、DHL涉足中国医药冷链物流市场 325

第三节 美国普菲斯冷冻仓储服务有限公司(PFS) 325

一、公司简介 325

二、PFS公司在上海开建冷链基地 326

三、PFS公司将在深圳投资建设冷链物流仓库 327

第九章2013-2014年中国冷链物流行业重点企业运营状况分析 328

第一节 中铁快运股份有限公司 328

一、公司简介 328

二、中铁快运公司推出全程冷链物流服务 329

三、中铁快运加强冷链物流市场供应链管理 330

四、中铁快运冷链物流技术获得长足发展 331

五、中铁快运冷链物流体系仍需完善 332

第二节 武汉肉联食品有限公司 332

一、公司简介 332

二、武汉肉联公司2万吨冷库项目竣工 333

三、武汉肉联公司重组后调整发展战略 333

四、武汉肉联公司加快冷链物流市场扩张 334

第三节 松冷冷链物流有限公司 335

一、公司简介 335

二、松冷公司冷链物流业务介绍 335

三、松冷冷链物流公司发展模式解读 336

第四节 其他企业分析 340

一、北京华日飞天物流有限公司 340

二、北京傅瑞物流有限公司 341

三、中外运上海冷链物流有限公司 342

四、安徽华冷食品有限公司 343

第十章2013-2014年中国冷藏运输产业运行走势分析 346

第一节 2013-2014年中国冷藏运输行业发展概况 346

一、冷链产品低温配送的主要模式比较 346

二、国内物流企业积极创新冷链物流运输模式 348

三、中国冷藏运输行业总体发展状况 349

四、我国食品冷藏运输体系尚未成形 350

五、国内冷藏运输企业发展壮大的建议 352

第二节 冷藏运输不同运输方式分析 352

一、冷藏运输不同运输方式及运输设备 352

二、我国铁路冷藏运输存在的问题及对策 355

三、我国冷链物流公路运输发展势头良好 358

四、集装箱冷藏运输市场发展迅猛 360

五、冷链物流航空运输亟待加强 360

第三节 冷藏车 361

一、冷藏车的选择原则 361

二、我国冷藏保温车市场潜力巨大 362

三、公路交通为冷藏保温车发展提供重要条件 366

四、国内市场冷藏保温车须升级换代 366

五、我国冷藏车制造业发展任重道远 366

第四节 2015-2022年中国冷藏运输发展趋势分析 368

一、冷藏运输技术发展方向 368

二、冷藏运输趋向产业化发展 369

第十一章2013-2014年中国冷库市场运行态势分析 370

第一节 2013-2014年中国冷库行业总体发展状况 370

一、全球冷库容量持续增加 370

二、中国冷库行业发展概况 372

三、中国进一步加速中央储备肉冷库建设 376

四、我国蔬菜低温冷库市场需求增加 377

第二节 国内重要冷库项目建设情况 377

一、内蒙古赤峰市建设中央直属储备肉冷库 377

二、乌鲁木齐建设西北首家国际清真冷库 378

三、天津市两座5万吨冷库项目进展顺利 378

四、河北赞皇万吨冷库项目建成投产 379

五、湖北建设华中最大规模专业药品冷库 379

六、全球最大节能型冷库群首期在广东落成 380

七、福建三都澳物流五万吨冷库开业 380

八、国内首家社区冷库面市 佳兆业物业进军社区O2O 381

九、山东招远将建1万吨超低氧果蔬冷库 383

十、20万吨级冷库 西北最大冷链物流港试营 383

十一、重庆白市驿在2015年物流型冷库需求预计为28万吨 384

十二、广州第一家CO2制冷冷库试运行 385

第三节 2013-2014年中国冷库运营成本控制策略 386

一、合理调整制冷系统运行参数 386

二、提升主要设备运行效率 389

三、保持压缩机处于完好状态 391

四、注重冷库库房管理中的节能 391

第十二章2015-2022年中国冷链物流行业发展前景展望分析 394

第一节 2015-2022年中国冷链物流行业发展趋势 394

一、中国冷链物流市场潜力巨大 394

二、我国冷链物流行业的发展趋势 394

三、我国冷链物流行业未来发展方向 397

第二节 2015-2022年中国冷链物流行业前景预测 398

一、我国冷链物流行业前景看好 398

二、食品冷链物流产业发展前景广阔 399

三、冷链物流RFID技术应用前景看好 402

四、连锁企业将带动中国冷链物流业发展 403

第三节 2015-2022年中国冷链物流产业市场盈利预测分析 404

第十三章2015-2022年中国冷链物流产业投资机会与风险分析 405

第一节 2015-2022年中国冷链物流产业投资环境分析 405

一、宏观经济预测分析 405

二、金融危机影响分析 410

第二节 2015-2022年中国冷链物流产业投资机会分析 412

一、冷链物流行业成长性较好 412

二、冷链物流行业投资潜力 413

三、外资加大在华冷链市场投资力度 414

第三节 2015-2022年中国冷链物流产业投资风险分析 415

一、市场竞争风险 415

二、政策风险 416

三、进入退出风险 416

ZY CSX 221

图表目录

图表:2004年-2014年城镇和农村居民人均可支配收入及增长趋势图

图表:城镇居民家庭年人均可支配收入(单位:元)

图表:2014年按收入来源分的全国居民人均可支配收入及占比

图表:消费者对新鲜安全食物溢价的接受度

图表:国内外冷藏保温车占货运车的比例(%)

图表:冷链在食品加工流程中的作用

图表:2003-2014年中国制冷设备行业整体收入增长情况

图表:2013-2014年我国冷链物流市场需求规模(单位:万吨)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国冷链物流行业全景速览:社会的发展对冷链物流要求越来越高,行业的发展进入快车道[图]](http://img.chyxx.com/images/2023/0915/eb59b7e342eea4bf50b838ce118ba0a8f94ba2f6.jpg?x-oss-process=style/w320)