我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

汽车零部件是汽车工业发展的基础,是汽车工业的重要组成部分。按照专业化分工程度,汽车零部件产值约占整车产值的50%-70%。因此,整车市场销量及保有量决定汽车零部件的市场需求量。我国的汽车零部件行业正是伴随着汽车工业的发展而成长起来的。1994年我国制定了《中国汽车工业产业政策》,汽车零部件行业迎来了宝贵的发展机遇。2000年以后,随着我国宏观经济的快速发展以及人均购买力水平的提高,轿车开始大举进入家庭,汽车零部件行业迎来了大发展时期。

2009-2014年我国汽车零部件行业销售收入

数据来源;国家统计局

《2015-2020年中国汽车零部件行业运行态势及投资前景研究报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了汽车零部件行业市场潜在需求与市场机会,报告对中国汽车零部件做了重点企业经营状况分析,并分析了中国汽车零部件行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一篇外部环境篇 1

第一章全球汽车零部件市场发展分析 1

第一节 全球汽车零部件市场发展分析 1

一、全球汽车零部件市场发展现状 1

二、全球汽车零部件产业发展特点 1

三、全球汽车零部件商发展新特点 2

四、全球汽车零部件市场发展格局 3

五、世界汽车零部件百强企业分析 5

第二节 全球部分国家汽车零部件市场分析 10

一、美国汽车零部件市场分析 10

(一)汽车市场产销情况分析 10

(二)零部件市场对华采购特点 11

(三)汽车零部件主要企业分析 12

(四)汽车零部件市场需求分析 13

二、日本汽车零部件市场分析 15

(一)汽车市场产销情况分析 15

(二)零部件公司在华采购分析 19

(三)汽车零部件主要企业分析 19

(四)汽车零部件市场需求分析 21

三、德国汽车零部件市场分析 21

(一)汽车市场产销情况分析 21

(二)汽车零部件主要企业分析 23

(三)汽车零部件市场需求分析 24

四、意大利汽车零部件市场分析 24

(一)汽车市场产销情况分析 24

(二)汽车零部件主要企业分析 25

(三)汽车零部件市场需求分析 25

五、印度汽车零部件市场分析 26

(一)汽车市场产销情况分析 26

(二)汽车零部件主要企业分析 28

(三)汽车零部件市场需求分析 29

第三节 跨国汽车公司全球采购战略分析 30

一、汽车厂家零部件全球采购现状 30

二、汽车零部件全球采购要素分析 30

三、世界汽车零部件企业梯队格局 32

四、跨国汽车公司的全球采购模式 32

五、采购商在华零部件的采购战略 32

(一)投资设厂直接为整车企业配套 32

(二)设立采购组织选择配套供应商 33

六、跨国汽车公司的中国采购模式 34

第二章跨国汽车零部件企业在华投资布局 35

第一节 博世公司(BOSCH) 35

一、企业发展简况分析 35

二、企业产品配套情况 35

三、企业经营情况分析 36

四、在华投资布局分析 37

五、企业发展战略分析 38

第二节 德尔福公司(DELPHI) 39

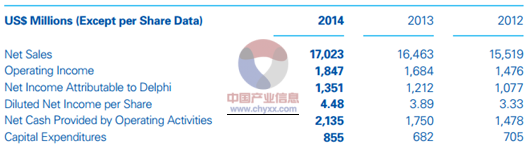

德尔福公司原为通用汽车公司的零部件子公司。1999年5月28日,德尔福正式与通用汽车公司分离,成为一家完全独立的、公开在纽约证券交易所上市的公司。德尔福总部位于美国密执安州特洛伊(Troy,Michigan),并在法国巴黎、日本东京、巴西圣保罗设有地区性总部,在汽车电子、汽车零部件和系统集成技术方面处于世界领先地位。

2012-2014年德尔福公司收入状况(百万美元)

资料来源:公司财报

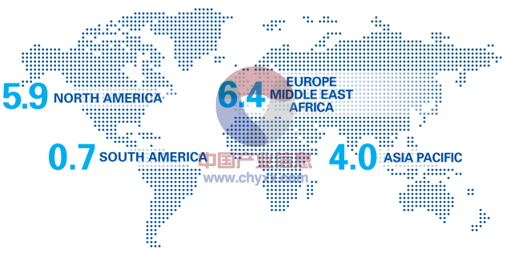

2011-2014年德尔福公司全球各区域收入状况(百万美元)

| 地区 | 2014 | 2013年 | 2012年 | 2011年 |

| 美国 | 5658 | $ 5,300 | $ 5,193 | $ 4,993 |

| 北美其他 | 208 | 213 | 151 | 118 |

| 欧洲、中东、非洲 | 6452 | 6,444 | 6,364 | 7,264 |

| 中国 | 2849 | 2,703 | 2,288 | 2,026 |

| 亚太其他 | 3958 | 838 | 539 | 438 |

| 南美 | 747 | 965 | 984 | 1,202 |

| 合计 | 17023 | $ 16,463 | $ 15,519 | $ 16,041 |

资料来源:公司公告

2014年德尔福公司收入分区域统计(十亿美元)

资料来源:公司公告

德尔福拥有11.7万多名员工,在世界41个国家设有171家全资制造厂、42家合资厂、53个客户服务中心和销售代表处、以及33个技术中心。

第三节 日本电装公司(DENSO) 41

第四节 美国李尔公司(LEAR) 42

第五节 江森自控(JOHNSON CONTROLS) 43

第六节 美国天合公司(TRW) 44

第七节 美国德纳公司(DANA) 45

第八节 德国大陆集团(CONTINENTAL AG) 46

第九节 麦格纳国际集团(MAGNA) 47

第十节 美国伟世通公司(VISTEON) 49

第十一节 法雷奥集团(VALEO) 50

第十二节 韩国现代摩比斯(MOBIS) 52

第十三节 博格华纳(BORG WARNER) 53

第十四节 日本矢崎公司(YAZAKI) 53

第十五节 米其林集团(MICHELIN) 54

第十六节、爱信精机(日本)AISINSEIKICO.LTD 55

第十七节 法雷西亚(法国)FAURECIA 57

第三章2014年中国汽车行业发展状况分析 59

第一节 中国汽车行业发展状况分析 59

一、汽车行业市场发展状况分析 59

(一)汽车行业发展概况分析 59

(二)汽车行业市场发展现状 61

一、汽车生产

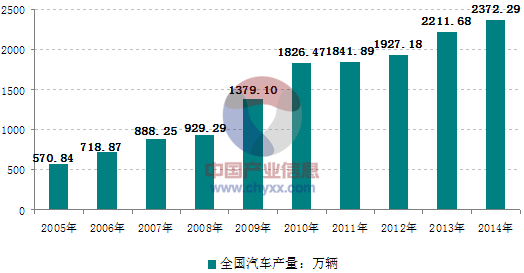

2014年,我国汽车市场延续2013年发展态势,保持平稳增长。汽车产销稳中有增,新能源汽车发展取得重大进展,大企业集团产销规模整体提升,汽车产业结构进一步优化。

2014年,我国汽车市场呈现平稳增长态势,平均每月产销突破190万辆,全年累计产销超过2300万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2372.29万辆,同比增长7.3%,当中2014年国内制造汽车产量为2344.04万辆,CKD汽车产量为28.25万辆。

2005-2014年中国汽车产量统计图

资料来源:汽车工业协会

2005-2014年我国汽车产量统计表(万辆)

| 年份 | 汽车:国内制造 | 汽车:CKD |

| 2005年 | 5294495 | 423124 |

| 2006年 | 6941593 | 338125 |

| 2007年 | 8763251 | 119204 |

| 2008年 | 9165341 | 133839 |

| 2009年 | 13545569 | 245425 |

| 2010年 | 17941833 | 322834 |

| 2011年 | 18093203 | 325673 |

| 2012年 | 18982330 | 289478 |

| 2013年 | 21788283 | 328542 |

| 2014年 | 23440427 | 282463 |

资料来源:汽车工业协会

2014年我国汽车生产结构图

资料来源:汽车工业协会

二、汽车销售

据汽车工业协会统计数据:2014我国汽车行业总销量为2349.19万辆,同比增长6.9%。当中2014年国内制造汽车销售量为2320.83万辆,CKD汽车销量为28.36万辆。

2005-2014年中国汽车销售量统计图

资料来源:汽车工业协会

2005-2014年我国汽车销售结构分析

| 年份 | 汽车:国内制造 | 汽车:CKD |

| 2005年 | 5342251 | 424428 |

| 2006年 | 6877544 | 337981 |

| 2007年 | 8673345 | 118178 |

| 2008年 | 9199424 | 136902 |

| 2009年 | 13401564 | 243230 |

| 2010年 | 17740443 | 321493 |

| 2011年 | 18180056 | 325058 |

| 2012年 | 19015502 | 290933 |

| 2013年 | 21658101 | 325978 |

| 2014年 | 23208269 | 283624 |

资料来源:汽车工业协会

2014年我国汽车销售结构图

资料来源:汽车工业协会

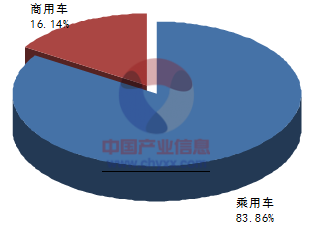

2014年我国汽车销售总量为2349.19万辆,当中乘用车销售量为1970.06万辆,占比为83.86%;商用车销售量为379.13万辆,占比为16.14%。

2004-2014年我国汽车销售量统计表(辆)

| 年份 | 乘用车 | 商用车 | 累计销售 |

| 2004年 | 3271045 | 1800603 | 5071648 |

| 2005年 | 3980798 | 1785881 | 5766679 |

| 2006年 | 5175419 | 2040106 | 7215525 |

| 2007年 | 6297533 | 2493990 | 8791523 |

| 2008年 | 6755609 | 2580717 | 9336326 |

| 2009年 | 10331315 | 3313479 | 13644794 |

| 2010年 | 13757794 | 4304142 | 18061936 |

| 2011年 | 14472416 | 4032698 | 18505114 |

| 2012年 | 15495240 | 3811195 | 19306435 |

| 2013年 | 17928858 | 4055221 | 21984079 |

| 2014年 | 19700569 | 3791324 | 23491893 |

资料来源:汽车工业协会

2014年我国汽车销售量结构(按车型)

资料来源:汽车工业协会

2014年我国销售的1970.06万辆乘用车中,柴油车数量为6.80万辆,占比为0.35%;汽油车销售量为1954.15万辆,占比为99.19%。

2004-2014年中国乘用车销售统计表(按燃料):辆

| 年份 | 柴油 | 汽油 | 其他燃料 | 合计 |

| 2004年 | 32861 | 3238184 | 0 | 3271045 |

| 2005年 | 46318 | 3934479 | 1 | 3980798 |

| 2006年 | 39040 | 5134227 | 2152 | 5175419 |

| 2007年 | 43542 | 6253577 | 414 | 6297533 |

| 2008年 | 56526 | 6698184 | 899 | 6755609 |

| 2009年 | 80469 | 10250527 | 319 | 10331315 |

| 2010年 | 125567 | 13619456 | 12771 | 13757794 |

| 2011年 | 77595 | 14372027 | 22794 | 14472416 |

| 2012年 | 83888 | 15371165 | 40187 | 15495240 |

| 2013年 | 71724 | 17819726 | 37408 | 17928858 |

| 2014年 | 68009 | 19541467 | 91093 | 19700569 |

资料来源:汽车工业协会

2014年我国乘用车销售结构:按燃料

资料来源:汽车工业协会

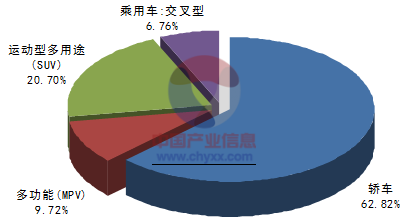

所有乘用车中,轿车销量为1237.67万辆,占比为62.82%;MPV销量为191.43万辆,占比为9.72%;SUV销售量为407.79万辆,占比为20.70%;交叉型销售量为133.17万辆,占比为6.76%。

2014年我国乘用车销售辆统计表(按车型):辆

| 年份 | 轿车 | 多功能(MPV) | 运动型多用途(SUV) | 乘用车:交叉型 | 合计 |

| 2004年 | 2242325 | 109158 | 162809 | 756753 | 3271045 |

| 2005年 | 2797113 | 155834 | 196401 | 831450 | 3980798 |

| 2006年 | 3828320 | 191090 | 238106 | 917903 | 5175419 |

| 2007年 | 4726612 | 225745 | 357366 | 987810 | 6297533 |

| 2008年 | 5046934 | 197393 | 447722 | 1063560 | 6755609 |

| 2009年 | 7473106 | 248943 | 658821 | 1950445 | 10331315 |

| 2010年 | 9494269 | 445407 | 1326036 | 2492082 | 13757794 |

| 2011年 | 10122703 | 497708 | 1593714 | 2258291 | 14472416 |

| 2012年 | 10744740 | 493396 | 2000410 | 2256694 | 15495240 |

| 2013年 | 12009704 | 1305181 | 2988758 | 1625215 | 17928858 |

| 2014年 | 12376702 | 1914255 | 4077897 | 1331715 | 19700569 |

资料来源:汽车工业协会

2014年我国乘用车销售结构(按车型)

资料来源:智研咨询整理

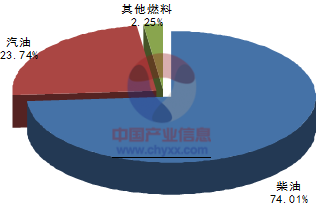

2014年我国销售的379.13万辆商用车中,柴油车数量为280.60万辆,占比为74.014%;汽油车销售量为90.00万辆,占比为23.74%。

2004-2014年中国商用车销售统计表(按燃料):辆

| 年份 | 柴油 | 汽油 | 其他燃料 | 合计 |

| 2004年 | 1415637 | 384022 | 944 | 1800603 |

| 2005年 | 1390513 | 393975 | 1393 | 1785881 |

| 2006年 | 1618101 | 420233 | 1772 | 2040106 |

| 2007年 | 2010192 | 481952 | 1846 | 2493990 |

| 2008年 | 2104369 | 474812 | 1536 | 2580717 |

| 2009年 | 2693492 | 615097 | 4890 | 3313479 |

| 2010年 | 3496075 | 800950 | 7117 | 4304142 |

| 2011年 | 3300730 | 720083 | 11885 | 4032698 |

| 2012年 | 3004525 | 770401 | 36269 | 3811195 |

| 2013年 | 3172438 | 818732 | 64051 | 4055221 |

| 2014年 | 2805966 | 899970 | 85388 | 3791324 |

资料来源:智研咨询整理

2014年我国商用车销售结构(按燃料)

资料来源:智研咨询整理

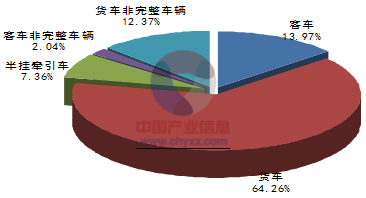

所有商用车中,客车销量为52.954万辆,占比为13.97%;货车销量为243.65万辆,占比为64.26%;半挂牵引车销售量为27.90万辆,占比为7.36%。

2014年我国商用车销售辆统计表(按车型):辆

| 年份 | 客车 | 货车 | 半挂牵引车 | 客车非完整车辆 | 货车非完整车辆 | 合计 |

| 2004年 | 182910 | 1120976 | 99234 | 90663 | 306820 | 1800603 |

| 2005年 | 178621 | 1162670 | 56438 | 90531 | 297621 | 1785881 |

| 2006年 | 191022 | 1317312 | 92660 | 97884 | 341228 | 2040106 |

| 2007年 | 247490 | 1516375 | 177776 | 101990 | 450359 | 2493990 |

| 2008年 | 252849 | 1596372 | 194155 | 87756 | 449585 | 2580717 |

| 2009年 | 271263 | 2250143 | 211106 | 82791 | 498176 | 3313479 |

| 2010年 | 356177 | 2831295 | 354623 | 86874 | 675173 | 4304142 |

| 2011年 | 403384 | 2701958 | 257574 | 84478 | 585304 | 4032698 |

| 2012年 | 425595 | 2653392 | 190645 | 81808 | 459755 | 3811195 |

| 2013年 | 477095 | 2725895 | 263383 | 81836 | 507012 | 4055221 |

| 2014年 | 529548 | 2436493 | 278990 | 77370 | 468923 | 3791324 |

资料来源:智研咨询整理

2014年我国商用车销售结构(按车型)

资料来源:智研咨询整理

二、中国汽车保有量情况分析 71

(一)民用汽车保有量情况 71

(二)民用汽车的注册数量 72

(三)私人汽车保有量情况 73

(四)公路营运汽车拥有量 73

三、中国汽车产销总体情况分析 74

(一)汽车产销总情况分析 74

(二)乘用车产销情况分析 76

(三)商用车产销情况分析 77

四、汽车进出口贸易情况分析 78

(一)汽车进口市场情况 78

(二)汽车出口市场情况 90

五、汽车工业发展的策略分析 97

第二节 中国汽车分车型产销情况分析 99

一、轿车市场产销情况分析 99

(一)轿车市场产量情况 99

(二)轿车市场销售情况 101

二、SUV市场产销情况分析 103

(一)SUV市场产量情况 103

(二)SUV市场销售情况 106

三、MPV市场产销情况分析 109

(一)MPV市场产量情况 109

(二)MPV市场销售情况 111

四、大型客车产销情况分析 113

(一)大型客车产量情况 113

(二)大型客车销售情况 114

五、中型客车产销情况分析 115

(一)中型客车产量情况 115

(二)中型客车销售情况 116

六、大型货车市场产销情况分析 117

(一)大型货车市场产量情况 117

(二)大型货车市场销售情况 118

七、中型货车市场产销情况分析 119

(一)中型货车市场产量情况 119

(二)中型货车市场销售情况 119

八、轻型货车市场产销情况分析 120

(一)轻型货车产量情况情况 120

(二)轻型货车市场销售情况 121

九、微型货车市场产销情况分析 122

(一)微型货车市场产量情况 122

(二)微型货车市场销售情况 122

十、皮卡市场产销情况分析 123

(一)2014年皮卡市场销量情况 123

(二)2015年皮卡企业销售排名 128

第三节 中国新能源汽车市场发展分析 133

一、新能源汽车市场发展状况分析 133

(一)新能源汽车发展政策分析 133

(二)新能源汽车市场现状分析 137

(三)新能源汽车技术开发格局 138

二、试点城市电动车示范推广情况 139

三、节能和新能源汽车产销情况分析 143

(一)节能和新能源汽车产量分析 143

(二)节能和新能源汽车销量分析 143

四、新能源汽车重点企业研发动态 144

(一)一汽新能源汽车开发情况 144

(二)上汽新能源汽车开发情况 145

(三)东风新能源汽车开发情况 147

(四)福田新能源汽车开发情况 148

(五)宇通新能源汽车开发情况 150

(六)奇瑞新能源汽车开发情况 152

(七)长安新能源汽车开发情况 154

(八)比亚迪新能源汽车开发情况 155

五、混合动力汽车市场发展分析 158

(一)混合动力汽车发展政策分析 158

(二)混合动力汽车研究开发情况 158

(三)混合动力汽车市场现状分析 159

(四)混合动力汽车发展前景分析 159

第四章中国汽车零部件行业的产业链分析 161

第一节 汽车零部件行业产业链简介 161

一、汽车零部件行业产业链简介 161

二、上游产业对汽车零部件市场的影响 161

三、下游产业对汽车零部件市场的影响 162

第二节 汽车零部件行业上游产业发展分析 162

第三节 汽车零部件行业下游产业需求分析 180

一、汽车整车制造行业发展状况分析 180

(一)整车制造行业发展概况分析 180

(二) 整车制造行业企业规模分析 182

(三) 整车制造行业资产规模分析 182

(四)整车制造行业销售收入分析 183

(五)整车制造行业利润总额分析 184

二、汽车维修养护行业发展状况分析 185

(一)汽车维修养护市场发展现状 185

(二)汽车维修养护市场发展特点 186

(三)汽车维修养护市场经营模式 188

(四)汽车维修养护市场竞争分析 192

(五)汽车快修市场发展状况分析 193

(六)汽车维修养护市场前景分析 193

(七)汽车维修养护行业投资分析 194

第二篇市场发展篇 195

第五章2009-2014年中国汽车零部件行业经济运行分析 195

第一节 2012-2014年中国汽车零部件行业发展概况 195

一、2013年中国汽车零部件行业发展概述 195

二、2014年中国汽车零部件行业发展概述 199

第二节 2009-2014年汽车零部件行业经济运行状况 203

一、汽车零部件行业企业数量分析 203

二、汽车零部件行业资产规模分析 203

三、汽车零部件行业产值规模分析 204

四、汽车零部件行业销售收入分析 204

五、汽车零部件行业利润总额分析 204

第三节 2009-2014年汽车零部件行业结构特征分析 205

一、中国汽车零部件企业经济类型分析 205

(一)国有汽车零部件企业经济指标分析 205

(二)集体汽车零部件企业经济指标分析 205

(三)股份制汽车零部件企业的经济指标 206

(四)股份合作汽车零部件企业经济指标 206

(五)私营汽车零部件企业经济指标分析 206

(六)外资汽车零部件企业经济指标分析 206

二、中国汽车零部件企业规模结构分析 207

(一)大型汽车零部件企业经济指标分析 207

(二)中型汽车零部件企业经济指标分析 207

(三)小型汽车零部件企业经济指标分析 207

三、中国汽车零部件行业区域结构分析 208

(一)东北地区汽车零部件行业发展分析 208

(二)华北地区汽车零部件行业发展分析 208

(三)华东地区汽车零部件行业发展分析 208

(四)华中地区汽车零部件行业发展分析 209

(五)华南地区汽车零部件行业发展分析 209

(六)西南地区汽车零部件行业发展分析 210

(七)西北地区汽车零部件行业发展分析 210

第四节 2009-2014年汽车零部件行业运营效益分析. 211

一、汽车零部件行业盈利能力分析 211

二、汽车零部件行业的毛利率分析 211

三、汽车零部件行业运营能力分析 212

四、汽车零部件行业偿债能力分析 212

第五节 2009-2014年汽车零部件行业成本费用分析 213

一、汽车零部件行业销售成本分析 213

二、汽车零部件行业销售费用分析 213

三、汽车零部件行业管理费用分析 214

四、汽车零部件行业财务费用分析 214

第六章中国汽车零部件行业发展状况分析 215

第一节 汽车零部件行业发展状况分析 215

一、汽车零部件行业政策分析 215

(一)汽车零部件行业政策汇总 215

(二)汽车零部件相关发展规划 218

二、汽车零部件产业发展历程 219

三、汽车零部件行业发展优势 221

四、汽车零部件产业发展现状 221

第二节 汽车零部件供应市场发展分析 223

一、汽车零部件供应商状况分析 223

二、汽车零部件企业成本控制分析 224

三、 汽车零部件采购供应链发展现状 227

四、汽车零部件采购供应链提升对策 229

(一)汽车零部件供应商的选择 229

(二)与供应商建立战略合作关系 230

(三)实施准时化JIT采购模式 231

(四)库存配送管理模式 233

(五)实施第三方物流模式 233

第三节 新能源汽车零部件市场发展分析 234

一、新能源汽车零部件产业化分析 234

二、新能源汽车零部件市场现状 235

三、新能源汽车零部件企业发展方式 236

四、新能源汽车电机市场发展分析 239

(一)新能源汽车电机市场现状 239

(二)新能源汽车电机研发情况 239

(三)新能源汽车电机企业分析 241

五、新能源汽车锂电池市场发展分析 241

(一)新能源汽车锂电池市场现状 241

(二)新能源汽车锂电池产量分析 244

(三)新能源汽车锂电池需求分析 245

第四节 汽车零部件企业海外并购分析 246

一、汽车零部件企业海外并购状况 246

二、汽车零部件企业海外并购方式 248

三、汽车零部件企业海外并购案例 248

四、汽车零部件企业海外并购策略 254

第五节 汽车零部件行业发展模式分析 256

一、中国汽车零部件行业发展模式 256

二、国外汽车零部件行业模式比较 256

三、中国汽车零部件业模式发展方向 257

第六节 汽车零部件行业存在的问题及对策 259

一、汽车零部件行业存在问题分析 259

二、零部件产业发展面临滞后问题 261

三、汽车零部件产业与国外的差距 261

四、汽车零部件产业面临双重挑战 262

五、汽车零部件产业发展对策分析 263

第七章中国汽车零部件物流市场发展分析 265

第一节 汽车物流市场发展状况分析 265

一、汽车物流市场发展政策环境 265

二、汽车物流市场发展现状分析 265

三、汽车物流市场配送模式分析 266

(一)市场配送模式 266

(二)合作配送模式 266

(三)自营配送模式 267

四、汽车物流市场企业竞争分析 267

五、汽车物流市场存在问题分析 268

六、汽车物流市场发展前景分析 268

第二节 汽车零部件物流市场发展分析 270

一、汽车零部件物流分类情况 270

二、汽车零部件物流运作模式 270

三、汽车零部件物流市场现状 271

四、汽车零部件物流成本分析 272

五、汽车零部件物流发展趋势 273

第三节 汽车零部件物流发展策略分析 273

一、汽车零部件精益物流发展趋势 273

二、汽车零部件物流供应链一体化 274

三、汽车零部件物流主要问题分析 275

四、汽车零部件物流企业发展策略 276

第八章中国汽车零部件再制造市场发展分析 277

第一节 汽车零部件再制造市场发展分析 277

一、汽车零部件再制造市场发展分析 277

(一)汽车零部件再制造发展概况 277

(二)汽车零部件再制造产能情况 278

(三)汽车零部件再制造市场产值 279

(四)零部件再制造试点企业分析 279

(五)零部件再制造成本情况分析 280

(六)零部件再制造市场竞争分析 281

二、汽车零部件再制造市场需求分析 282

(一)汽车零部件再制造工艺流程 282

(二)零部件再制造原料来源渠道 282

(三)再制造产品只用于汽修市场 283

三、汽车零部件再制造技术发展分析 283

(一)汽车再制造关键技术分析 283

(二)汽车再制造技术发展现状 284

(三)汽车再制造技术发展趋势 285

第二节 汽车零部件再制造企业运作模式分析 286

一、OEM再制造商模式 286

二、独立再制造商模式 287

三、为OEM服务的承包再制造商模式 287

四、联合再制造商模式 288

第三节 汽车零部件再制造市场——发动机再制造 288

一、汽车发动机再制造内涵分析 288

二、发动机再制造工艺流程分析 289

三、发动机再制造技术发展分析 289

四、发动机再制造市场效益分析 291

五、发动机再制造市场利润潜力 291

第四节 汽车零部件再制造市场——变速器再制造 292

一、汽车变速器再制造内涵分析 292

二、汽车变速器再制造工艺流程 292

三、再制造汽车变速器产能分析 294

四、再制造变速器市场需求分析 295

五、变速器再制造质保措施分析 295

第五节 汽车零部件再制造市场——发电机再制造 296

一、汽车发电机再制造内涵分析 296

二、汽车发电机再制造工艺分析 297

三、汽车发电机再制造产能分析 297

四、再制造汽车发电机需求分析 298

第六节 汽车零部件再制造市场——轮胎再制造 298

一、轮胎再制造准入标准分析 298

二、轮胎再制造市场现状分析 302

三、废旧轮胎翻新业发展分析 303

四、轮胎翻新的产值规模分析 304

五、轮胎翻新的市场前景分析 305

第七节 汽车零部件再制造市场发展战略选择 306

一、布局与产品定位战略 306

二、国际合作战略 306

三、技术创新战略 307

四、规模化发展战略 307

五、人力资源培养战略 308

第九章中国汽车零部件产业园区投资运营分析 309

第一节 汽车零部件产业园区投资运营分析 309

一、汽车零部件产业园区定位及规划 309

(一)汽车零部件产业园发展定位 309

(二)汽车零部件产业园重点项目 310

(三) 汽车零部件产业园区规划布局 311

(四) 汽车零部件产业园区保障体系 311

二、汽车零部件产业的集群发展分析 312

三、 汽车零部件产业园投资运营分析 313

第二节 汽车零部件产业园区运营模式分析 314

一、汽车零部件产业园区开发模式分析 314

(一)“园中园”开发模式 314

(二)“市场化”开发模式 315

(三)“行政特区”开发模式 315

(四)“官助民办”开发模式 315

二、汽车零部件产业园区建设关联群体分析 315

(一)地方政府 315

(二)园区内企业 316

(三)商业地产企业 316

(四)工业地产企业 317

(五)产业地产企业 318

三、汽车零部件产业园区盈利模式分析 318

(一)土地收益 318

(二)房地产开发收益 319

(三)有偿出让无形资源收益 319

(四)入园企业经营税收 319

(五)园区运营管理服务收益 320

(六)自投项目经营收益 320

第三节 汽车零部件产业园区招商引资策略 320

一、汽车零部件产业园投资影响因素分析 320

(一)汽车零部件产业园区发展环境 320

(二)汽车零部件产业园区自身优势 320

(三)汽车零部件产业园区策略规划 322

二、汽车零部件产业园区招商策划流程策划 323

(一)确立产业园区目标 323

(二)广泛搜集各方资料 323

(三)制订各类招商方案 324

(四)比较选择招商方案 324

(五)招商方案具体实施 325

(六)方案的跟踪和反馈 325

三、汽车零部件产业园区招商策略分析 326

(一)园区招商策略 326

(二)场地招商策略 327

(三)项目招商策略 327

第四节 典型汽车零部件产业园区运营分析 329

一、天津武清汽车零部件产业园 329

(一)产业园发展简介 329

(二)产业园投资运营分析 329

(三)产业园投资成本分析 330

(四)企业入驻园区的条件 331

(五)产业园招商策略分析 331

二、西安汽车零部件产业园 332

(一)产业园发展简介 332

(二)产业园投资运营分析 333

(三)产业园配套服务分析 334

(四)产业园招商策略分析 334

三、天津滨海汽车零部件产业园 335

(一)产业园发展简介 335

(二)产业园投资运营分析 335

(三)企业入驻园区的条件 336

(四)产业园招商策略分析 336

四、锦州汽车零部件产业园 337

(一)产业园发展简介 337

(二)产业园投资运营分析 337

(三)企业入驻园区的条件 337

(四)产业园招商策略分析 338

五、华晨东兴汽车零部件产业园 338

(一)产业园发展简介 338

(二)产业园投资运营分析 338

(三)企业的入驻情况分析 339

六、中国汽车零部件(保定)产业基地 339

(一)产业园发展简介 339

(二)产业园投资运营分析 339

(三)产业园发展定位分析 340

(四)产业园功能区划分析 340

(五)产业园招商策略分析 340

七、其他汽车零部件产业园分析 341

(一)株洲汽车零部件产业园 341

(二)四平汽车零部件产业园区 341

(三)常熟汽车零部件产业园 342

(四)孝感汽车零部件产业园 342

(五)长城汽车零部件产业园 343

第三篇细分产品篇 344

第十章中国汽车零部件产品——发动机系统配件 344

第一节 汽车发动机市场发展分析 344

一、汽车发动机市场现状分析 344

二、汽车发动机产销情况分析 350

(一)汽油发动机产销情况 350

(二)柴油发动机产销情况 350

(三)其它燃料发动机产销情况 351

三、汽车发动机技术发展分析 351

四、汽车发动机市场竞争分析 355

五、汽车发动机市场需求分析 359

六、汽车发动机市场前景趋势 373

第二节 汽车滤清器市场发展分析 375

一、汽车滤清器市场现状分析 375

二、汽车滤清器市场竞争分析 382

三、汽车滤清器产业集群分析 383

四、汽车滤清器市场需求分析 386

五、汽车滤清器主要企业分析 386

六、汽车滤清器市场前景趋势 387

第三节 汽车轴承市场发展分析 388

一、汽车轴承市场发展现状 388

二、汽车轴承市场竞争分析 389

三、汽车轴承市场需求分析 390

四、汽车轴承市场竞争策略 390

五、汽车轴承市场前景分析 390

第四节 汽车散热器市场发展分析 391

一、汽车散热器市场现状分析 391

二、汽车散热器市场竞争分析 395

三、汽车散热器配套情况分析 396

四、汽车散热器主要企业分析 397

五、汽车散热器市场前景趋势 398

第十一章中国汽车零部件产品——驱传动系统配件 399

第一节 汽车离合器市场发展分析 399

一、汽车离合器发展概况分析 399

二、汽车离合器市场竞争分析 403

三、汽车离合器配套情况分析 405

四、汽车离合器主要企业分析 407

五、汽车离合器市场前景趋势 408

第二节 汽车变速器市场发展分析 409

一、汽车变速器市场现状分析 409

二、汽车变速器市场竞争分析 418

三、手动变速器市场发展分析 420

(一)手动变速器市场规模 420

(二)手动变速器配套情况 420

(三)手动变速器企业分析 425

四、自动变速器市场发展分析 425

(一)自动变速器市场规模 425

(二)自动变速器配套情况 426

(三)自动变速器企业分析 428

五、汽车变速器市场前景趋势 428

第三节 汽车制动器市场发展分析 430

一、汽车制动器市场现状分析 430

二、鼓式制动器总成市场分析 440

三、盘式制动器总成市场分析 442

四、ABS系统总成主要企业分析 443

五、汽车制动器市场前景趋势 443

第四节 汽车转向器市场发展分析 444

一、汽车转向器市场现状分析 444

二、汽车转向器市场竞争分析 444

三、汽车转向器生产情况分析 445

四、汽车转向器配套需求分析 446

五、汽车转向器主要企业分析 454

六、汽车转向器市场前景趋势 454

第五节 汽车悬架系统市场发展分析 455

一、汽车悬架系统市场现状分析 455

二、汽车悬架系统生产配套情况 458

三、汽车悬架系统市场前景趋势 460

第十二章中国汽车零部件产品——底盘及车身配件 462

第一节 汽车车身市场发展分析 462

一、汽车车身结构分析 462

(一)汽车车身构造 462

(二)汽车车身材料 463

二、汽车车身市场现状分析 464

三、汽车车身总成配套分析 465

四、汽车车身市场前景趋势 467

第二节 汽车底盘市场发展分析 470

一、汽车底盘发展概述 470

二、汽车底盘市场发展现状 481

三、专用汽车底盘市场现状 482

四、汽车底盘市场竞争格局 487

五、汽车底盘市场前景趋势 489

第三节 汽车玻璃市场发展分析 489

一、汽车玻璃市场发展现状 489

二、汽车玻璃市场竞争分析 491

三、汽车玻璃OEM市场分析 492

四、汽车玻璃主要企业分析 493

五、汽车玻璃市场前景趋势 494

第四节 汽车减震器市场发展分析 496

一、汽车减震器市场发展现状 496

二、汽车减震器市场竞争分析 496

三、汽车减震器市场需求分析 497

四、汽车减震器主要企业分析 497

五、汽车减震器市场前景趋势 498

第十三章中国汽车零部件产品——轮胎及车轮配件 499

第一节 汽车轮胎市场发展分析 499

一、轮胎行业发展概况分析 499

二、汽车轮胎产量情况分析 501

三、汽车轮胎市场竞争分析 501

四、汽车轮胎市场规模分析 502

五、汽车轮胎销售情况分析 504

六、汽车轮胎主要品牌分析 505

七、汽车轮胎市场需求前景 506

第二节 汽车轮毂市场发展分析 507

一、汽车轮毂市场发展分析 507

(一)汽车轮毂概述及分类 507

(二)汽车轮毂市场现状 508

(三)汽车轮毂产量情况 509

(四)汽车轮毂需求分析 510

二、铝轮毂和钢轮毂优劣势对比 510

三、铝轮毂市场发展状况分析 512

(一)铝轮毂应用特点 512

(二)铝轮毂生产情况 515

(三)铝轮毂需求情况 516

(四)铝轮毂成本结构. 516

四、钢轮毂市场发展状况分析 517

(一)钢轮毂应用特点 517

(二)钢轮毂生产情况 518

(三)钢轮毂成本结构 518

(四)钢轮毂发展趋势 519

五、铝镁合金轮毂市场发展分析 520

(一)铝镁合金轮毂特点分析 520

(二)铝镁合金轮毂应用情况 520

(三)铝镁合金轮毂趋势分析 521

第三节 汽车车桥市场发展分析 522

一、汽车车桥市场发展现状 522

二、汽车车桥市场竞争分析 523

三、汽车车桥市场需求分析 524

四、汽车车桥主要企业分析 525

五、汽车车桥市场前景趋势 525

第十四章中国汽车零部件产品——汽车电子配件 527

第一节 汽车音响市场发展分析 527

一、汽车音响市场发展分析 527

二、汽车音响改装市场分析 535

三、汽车音响主要品牌分析 539

四、汽车音响市场营销模式 540

五、汽车音响市场前景趋势 542

第二节 汽车导航系统市场分析 542

一、汽车导航系统市场发展现状 542

二、汽车导航系统市场竞争分析 543

三、汽车导航系统市场规模分析 553

四、车载导航市场销售情况分析 553

五、汽车导航系统市场前景趋势 555

第三节 汽车空调市场发展分析 556

一、汽车空调系统分类分析 556

二、汽车空调市场发展现状 556

三、汽车空调市场规模分析 557

四、汽车空调市场竞争分析 559

五、汽车空调细分市场分析 559

六、汽车空调市场需求分析 560

七、汽车空调市场前景趋势 561

第四节 汽车照明系统市场分析 562

一、汽车照明系统市场现状 562

二、汽车照明系统市场竞争 563

三、汽车照明系统市场需求 564

四、LED汽车照明技术分析 565

五、汽车照明系统市场前景 571

第五节 车载移动电视市场分析 573

一、车载移动电视市场现状分析 573

二、车载移动电视市场竞争分析 573

三、车载移动电视市场规模分析 573

四、车载移动电视市场前景分析 574

第六节 汽车传感器市场发展分析 574

一、汽车传感器市场现状分析 574

二、汽车传感器市场竞争分析 577

三、汽车传感器市场需求分析 584

四、汽车传感器市场前景趋势 585

第十五章中国汽车零部件产品——汽车内饰配件 591

第一节 汽车座椅市场发展分析 591

一、汽车座椅市场发展现状 591

二、汽车座椅市场竞争分析 593

三、汽车座椅市场需求分析 597

四、汽车座椅市场前景趋势 598

第二节 汽车方向盘市场发展分析 602

一、汽车方向盘市场基本介绍 602

二、汽车方向盘市场竞争分析 603

三、汽车方向盘市场需求分析 603

四、汽车方向盘市场前景趋势 603

第三节 汽车安全气囊市场发展分析 604

一、汽车安全气囊市场发展现状 604

二、汽车安全气囊主要生产企业 605

三、汽车安全气囊市场需求分析 605

四、汽车安全气囊未来发展方向 606

第十六章2009-2014年中国汽车零部件产品进出口市场分析 607

第一节 2009-2014年中国汽车零部件进口市场分析 607

一、汽车零部件进口整体情况 607

二、汽车零部件进口总额分析 608

三、汽车零部件进口来源分析 608

四、汽车零部件进口产品结构 609

第二节 2009-2014年中国汽车零部件出口市场分析 609

一、汽车零部件出口整体情况 609

二、汽车零部件出口总额分析 610

三、汽车零部件出口流向分析 610

四、汽车零部件出口产品结构 611

第三节 2010-2014年中国汽车零部件产品进出口分析 612

一、发动机零部件进出口情况分析 612

(一)发动机零部件进口情况 612

(二)发动机零部件出口情况 615

二、传动系统零部件进出口情况分析 618

(一)传动系统零部件进口情况 618

(二)传动系统零部件出口情况 621

三、行驶系统零部件进出口情况分析 624

(一)行驶系统零部件进口情况 624

(二)行驶系统零部件出口情况 626

四、转向系统零部件进出口情况分析 628

(一)转向系统零部件进口情况 628

(二)转向系统零部件出口情况 629

五、制动系统零部件进出口情况分析 631

(一)制动系统零部件进口情况 631

(二)制动系统零部件出口情况 633

六、电子电器零部件进出口情况分析 635

(一)电子电器零部件进口情况 635

(二)电子电器零部件出口情况 637

七、车身附件进出口情况分析 639

(一)车身附件进口情况 639

(二)车身附件出口情况 642

第四节 中国汽车零部件出口渠道分析 644

一、随着整车出口渠道 644

二、外方直接来华采购渠道 644

三、生产企业直接对外销售渠道 644

四、依靠外贸公司渠道 645

第四篇市场竞争篇 646

第十七章中国汽车零部件市场竞争状况调查 646

第一节 中国汽车零部件市场竞争格局 646

一、汽车零部件市场竞争状况分析 646

二、汽车零部件售后市场竞争分析 647

三、汽车零部件企业竞争力分析 648

四、汽车零部件出口竞争力评价 649

五、汽车零部件产业兼并重组分析 651

第二节 中国汽车零部件供应商竞争因素 652

一、产品质量 652

二、服务质量 652

三、产品技术 652

四、产品价格 653

第三节 中国汽车零部件企业竞争策略分析 653

一、坚守核心主业 653

二、构建优质渠道 654

三、整合优质资源 654

四、提升经营能力 654

五、树立品牌形象 655

六、调整市场策略 655

第四节 中国汽车零部件企业竞争力提升策略 656

一、汽车零部件企业的研发能力分析 656

二、汽车零部件企业的出路情况分析 657

三、汽车零部件企业本土化发展分析 660

四、零部件企业整合资源的应对措施 662

第十八章中国汽车零部件行业区域市场发展分析 666

第一节 华北地区汽车零部件市场运营分析 666

一、北京市 666

(一)汽车保有量情况分析 666

(二)汽车的生产情况分析 666

(三)汽车零部件行业现状 667

(四)汽车零部件市场规模 667

二、天津市(研究内容同上) 667

三、河北省 668

四、山西省 670

第二节 华东地区 671

一、上海市 671

二、浙江省 672

三、江苏省 673

四、山东省 674

五、福建省 674

六、安徽省 675

第三节 东北地区 676

一、辽宁省 676

二、吉林省 677

三、黑龙江省 679

第四节 中南地区 680

一、广东省 680

二、广西 681

三、湖北省 682

四、湖南省 683

五、重庆市 684

六、四川省 685

七、河南省 686

第十九章中国汽车零部件行业重点企业运营竞争分析 688

第一节 潍柴动力股份有限公司 688

一、企业发展基本情况 688

二、企业产品配套情况 689

三、企业销售网络分析 690

四、企业经营情况分析 691

五、企业发展战略分析 702

第二节 贵州贵航汽车零部件股份有限公司 702

一、企业发展基本情况 702

二、企业产品配套情况 703

三、企业销售网络分析 704

四、企业经营情况分析 705

五、企业发展战略分析 711

第三节 广西玉柴机器股份有限公司 711

一、企业发展基本情况 711

二、企业产品配套情况 712

三、企业销售网络分析 712

四、企业经营情况分析 713

五、企业发展战略分析 717

第四节 万向集团(工业)公司 717

一、企业发展基本情况 717

二、企业产品配套情况 718

三、企业销售网络分析 718

四、企业经营情况分析 719

五、企业发展战略分析 720

第五节 上海柴油机股份有限公司 720

一、企业发展基本情况 720

二、企业产品配套情况 721

三、企业销售网络分析 722

四、企业经营情况分析 722

五、企业发展战略分析 727

第六节 东风本田发动机有限公司 728

一、企业发展基本情况 728

二、企业产品配套情况 728

三、企业销售网络分析 729

四、企业经营情况分析 730

五、企业发展战略分析 731

第七节 富奥汽车零部件股份有限公司 731

一、企业发展基本情况 731

二、企业产品配套情况 732

三、企业销售网络分析 732

四、企业经营情况分析 732

五、企业发展战略分析 738

第八节 上海汽车集团股份有限公司 739

一、企业发展基本情况 739

二、企业产品配套情况 739

三、企业销售网络分析 739

四、企业经营情况分析 740

五、企业发展战略分析 750

第九节 辽宁曙光汽车集团股份有限公司 750

一、企业发展基本情况 750

二、企业产品配套情况 751

三、企业销售网络分析 752

四、企业经营情况分析 752

五、企业发展战略分析 759

第十节 柳州五菱汽车有限责任公司 759

一、企业发展基本情况 759

二、企业产品配套情况 760

三、企业销售网络分析 761

四、企业经营情况分析 761

五、企业发展战略分析 762

第十一节 广州汽车集团零部件有限公司 763

一、企业发展基本情况 763

二、企业产品配套情况 763

三、企业销售网络分析 765

四、企业经营情况分析 765

五、企业发展战略分析 766

第十二节 联合汽车电子有限公司 767

一、企业发展基本情况 767

二、企业产品配套情况 767

三、企业销售网络分析 768

四、企业经营情况分析 769

五、企业发展战略分析 770

第十三节 哈尔滨东安汽车动力股份有限公司 770

一、企业发展基本情况 770

二、企业产品配套情况 771

三、企业销售网络分析 772

四、企业经营情况分析 772

五、企业发展战略分析 778

第十四节 华域汽车系统股份有限公司 779

一、企业发展基本情况 779

二、企业产品配套情况 779

三、企业销售网络分析 781

四、企业经营情况分析 781

五、企业发展战略分析 788

第十五节 东风德纳车桥有限公司 788

一、企业发展基本情况 788

二、企业产品配套情况 789

三、企业销售网络分析 790

四、企业经营情况分析 790

五、企业发展战略分析 792

第十六节 北京福田环保动力股份有限公司 792

一、企业发展基本情况 792

二、企业产品配套情况 794

三、企业销售网络分析 794

四、企业经营情况分析 794

五、企业发展战略分析 796

第十七节 温州冠盛集团 796

一、企业发展基本情况 796

二、企业产品配套情况 797

三、企业销售网络分析 797

四、企业经营情况分析 798

五、企业发展战略分析 799

第十八节 宁波华翔集团股份有限公司 800

一、企业发展基本情况 800

二、企业产品配套情况 801

三、企业销售网络分析 801

四、企业经营情况分析 802

五、企业发展战略分析 808

第十九节 长春一汽富维汽车零部件股份有限公司 808

一、企业发展基本情况 808

二、企业产品配套情况 809

三、企业销售网络分析 809

四、企业经营情况分析 810

五、企业发展战略分析 816

第二十节 无锡威孚高科技集团股份有限公司 816

一、企业发展基本情况 816

二、企业产品配套情况 817

三、企业销售网络分析 818

四、企业经营情况分析 818

五、企业发展战略分析 825

第五篇前景策略篇 826

第二十章2015-2020年中国汽车零部件市场前景预测及投资风险分析 826

第一节 2015-2020年中国汽车零部件市场前景预测分析 826

一、汽车市场前景预测分析 826

(一)汽车市场前景分析 826

(二)汽车生产规模预测 827

二、汽车零部件市场前景预测分析 828

(一)汽车零部件市场前景分析 828

(二)汽车零部件市场规模预测 829

三、汽车零部件再制造市场前景 830

四、汽车零部件产业园区市场前景 831

第二节 2015-2020年中国汽车零部件市场投资壁垒及机会 833

一、汽车零部件市场投资壁垒分析 833

二、汽车零部件市场投资机会分析 835

第三节 2015-2020年中国汽车零部件市场投资风险 836

一、宏观经济波动风险 836

二、产业政策调整风险 836

三、市场竞争风险分析 837

四、海外市场风险分析 837

五、原料价格波动风险 837

第四节 2015-2020年中国汽车零部件市场投融资策略 838

一、发展轿车系列汽车零部件及配件 838

二、发展汽车电子类零部件 839

三、发展汽车动力系统零部件 840

第二十一章中国汽车零部件产品市场营销策略分析 841

第一节 汽车零部件市场营销模式分析 841

一、汽车配件企业营销模式选择 841

二、汽车零配件销售渠道模式 843

三、汽配超市销售模式分析 846

四、汽车配件网络销售模式 847

第二节 汽车零部件企业营销渠道构建 848

一、跨国汽车公司全球采购之路 848

二、跨国汽车零部件公司全球采购体系 848

三、国内汽车集团集中采购与配套体系 848

四、汽车售后维修服务体系建设 849

五、汽配市场(城)销售渠道建设 849

六、汽车零部件连锁销售体系建设 849

七、电子商务销售渠道模式建设 849

第三节 汽车零部件营销服务体系重构 849

一、营销服务体系重购的因素 849

二、营销服务新体系构建原则 851

三、营销服务新体系职能结构 852

四、营销服务新体系优势分析 854

五、营销服务新体系实施策略 855

第四节 汽车零部件市场营销策略分析 856

一、整体营销策略 856

二、市场拓展策略 856

三、品牌营销策略 856

四、市场推广策略 857

五、客户服务策略 858

六、产品价格策略 861

第五节 汽车零部件营销创新策略分析 861

一、体验营销策略分析 861

二、关系营销策略分析 862

三、合作营销策略分析 862

四、深度营销策略分析 863

五、越位营销策略分析 863

六、文化营销策略分析 864

七、一对一营销策略分析 864

八、差异化营销策略分析 865

第六节 汽车零部件国际化营销战略选择 866

一、与外商企业合资合作 866

二、与国内企业建立集群组织结构 866

三、与国外企业组建国际战略联盟 867

第二十二章中国汽车零部件企业全球采购战略分析 868

第一节 中国汽车零部件企业全球采购发展分析 868

一、中国汽车零部件企业全球采购发展现状 868

二、中国国际汽车零部件采购中心建设动态 871

三、中国汽车零部件企业全球采购战略影响 871

四、中国汽车零部件企业全球采购发展对策 872

第二节 中国汽车零部件企业全球采购战略途径 873

一、通过加工贸易方式 873

二、通过从OEM到ODM再到OBM的途径 874

三、通过与跨国汽车企业建立战略联盟方式 876

第三节 中国汽车零部件企业全球采购SWOT分析 877

一、全球采购市场优势分析 877

二、全球采购市场劣势分析 878

三、全球采购市场机遇分析 879

四、全球采购市场挑战分析 880

第二十三章中国汽车零部件行业发展战略及品牌战略 882

第一节 中国汽车零部件行业发展战略研究(zyyzg) 882

一、技术开发战略 882

二、海外拓展战略 884

三、业务管理战略 885

四、营销战略规划 886

五、人才培养战略 887

六、企业联盟战略规划 888

第二节 对中国汽车零部件品牌的战略思考 890

一、品牌战略对企业发展的重要性 890

二、汽车零部件品牌的特性和作用 893

三、本土汽车零部件企业需立品牌 893

四、中国汽车零部件品牌竞争趋势 894

五、汽车零部件企业品牌发展战略 895

六、汽车零部件行业品牌实现路径 896

七、汽车零部件行业品牌竞争策略 896

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。