我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

加油站是指汽油或其他挥发性可燃液体通过加油机分送至汽车及其他机动车油箱,是汽油、柴油或其他成品油交易的场所,除从事加油业务外,部分加油站还开展洗车、储油、油槽清洗等业务。

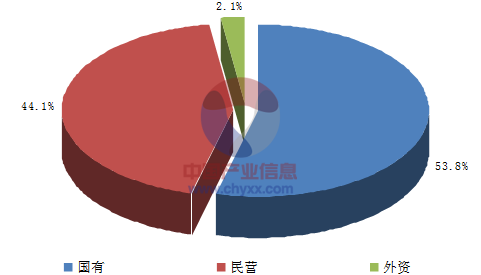

我国加油站的经济类型有:国营(即中石油和中石化下属企业)、民营和外资经营。当中国有企业加油站加油站占比达到53.8%,民营占比为44.1%。我国加油站经济类型划分

资料来源:智研咨询整理

根据《国家公路网规划(2013年-2030年)》,今后十几年,我国将投入4.7万亿元,到2030年建成总规模约40万公里的国家公路网。其中,普通国道总规模约26.5万公里,将原有规划量翻了一番还多;高速公路约11.8万公里,增加3.3万公里,加油站数量随之稳步增长。截至2013年底,全国共有加油站97000座,较前一年增加了875座,增幅达0.9%。其中,国有企业加油站有51854座,占总数的53.8%;民营加油站有45146座,占总数的44.1%;外资参股以上加油站有2034座,占总数的2.1%。

2013年成品油经营企业所有制数量情况表

| 国有 | 民营企业 | 外资企业 | 合计 | |

| 批发企业 | 1973 | 639 | 11 | 2623 |

| 仓储企业 | 230 | 164 | 20 | 414 |

| 加油站数量 | 51854 | 45146 | 2034 | 97000 |

数据来源:商务部

在我国,市场经营主体的多元化使得加油站降价促销的力度越来越大,油品零售市场薄利化苗头已经显现,推动加油站非油品业务快速增长。

内容选自产业信息网发布的《2015-2022年中国加油站市场全景调查及未来前景预测报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了加油站行业市场潜在需求与市场机会,报告对中国加油站做了重点企业经营状况分析,并分析了中国加油站行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章加油站产业相关概述 1

第一节 加油站主要经济类型 1

第二节 加油站的经营模式 1

一、国外经营模式 1

二、国内经营模式 2

三、对比分析 2

第三节 中国加油站发展历程演进 3

一、由分散经营到集约化经营 3

二、加油站在竞争中相互促进 3

三、从单一品种向多种经营延伸 4

四、由价格竞争向品牌竞争转化 4

第四节 加油站设备管理 5

一、设备管理的重要性 5

二、设备管理的重要原则 6

三、设备管理的基本要求 6

第五节 加油站建设相关规定 7

一、加油站设置标准 7

二、新建加油站须具备的条件 7

三、加油站建设的安全监督工作规定 8

第二章2013-2014年国际加油站产业运行透析及经验借鉴 12

第一节 美国 12

一、美国加油站各发展阶段回顾 12

二、美国加油站的非油品业务 16

三、美国加油站技术应用状况 17

四、美国加油站政府约束少公司管理严 18

五、美国加油站经营特色及对中国的启示 20

六、美国加油站与便利店结合的趋势 23

七、美国加油站的经营策略 24

第二节 欧洲 27

一、欧洲加油站的安全工作 27

二、欧洲加油站经营管理模式分析 27

三、欧洲加油站便利店业务发展特点 28

四、欧洲加油站管理窥探 31

五、欧洲加油站便利店发展多我国的借鉴意义 33

六、欧洲成品油零售很有特色值得借鉴 35

第三节 英国 40

一、英国加油站建设与经营概况 40

二、英国加油站的管理与审批 41

三、英国加油站竞争情况分析 42

四、英国加油站将推行预付款方式 44

第四节 德国 44

一、德国加油站数量呈递减趋势 44

二、德国加油站竞争格局 46

三、德国加油站在有序竞争中谋发展 47

四、德国加油站的配套服务及启示 48

五、解析德国加油站的商战策略 50

六、德国加油站发展经验借鉴 51

第五节 日本 51

一、日本乡村加油站面临困境 51

二、日本加油站大力推广生物燃油销售 52

三、日本加油站服务质量表现出色 54

四、日本加油站汽车维修业务发展迅速 56

五、日本防灾型加油站建设成就 56

六、浅述日本防灾型加油站的建设 59

七、日本加油站开始销售生物燃油 60

八、日本加油站非油品销售经验借鉴 60

第三章2014-2015年中国加油站产业运行环境解析 63

第一节 2014-2015年中国宏观经济环境分析 63

一、中国GDP分析 63

二、消费价格指数分析 66

三、城乡居民收入分析 72

四、社会消费品零售总额 74

五、全社会固定资产投资分析 77

六、进出口总额及增长率分析 85

第二节 2014-2015年中国加油站业政策环境分析 89

一、《加油站服务技术规范》行业标准 89

二、中国成品油价格调整政策及影响分析 95

三、实施成品油增值税政策汇总 96

四、《成品油市场管理办法》 97

五、国务院关于实施成品油价格和税费改革的通知 106

六、石油价格管理办法(试行) 112

七、关于严格控制新建加油站问题的通知 115

八、关于规范加油站特许经营的若干意见 116

第三节 2014-2015年中国汽车行业运行状况对加油站的影响分析 124

一、汽车行业调整和振兴规划解析 124

二、中国汽车行业产销情况 131

三、中国汽车保有量分析 133

第四节 2014-2015年中国交通运输业发展对加油站的影响分析 136

第四章2012-2013年中国成品油市场发展状况透析 138

第一节 2012-2013年中国成品油市场分析 138

一、国内成品油产销情况 138

二、国内成品油市场变化原因探析 138

三、稳定国内成品油市场的对策 141

第二节 汽油 142

一、汽车产业汽油消费量增长迅速 142

二、中国大规模推广乙醇汽油 143

三、中国汽柴油市场供需特点 143

四、中国汽油产量分析 144

五、中国汽油表观消费量增长情况 145

第三节 柴油 145

一、中国柴油消费量增幅“先增后减” 145

二、我国柴油市场运行状况 146

三、国内柴油市场需求低迷将持续 147

四、生物柴油行业遭遇挫折 147

第四节 燃料油 151

一、中国燃料油行业发展迅猛 151

二、中国燃料油表观消费量分析 152

三、国内燃料油消费情况 153

第五章2014年中国加油站行业运行新形势透析 154

第一节 2014年中国加油站产业运行总况 154

一、中国加油站发展特点 154

二、我国加油站行业将进入质量提升阶段 155

三、中国加油站进入总量过剩时期 156

四、外资加油站加快进军中国行动步伐 159

第二节 2014年中国加油站的布局分析 160

一、国外加油站布局特点 160

二、我国加油站布局现存的问题 161

三、加油站合理布局要点分析 162

四、加油站选址建议 164

第三节 2014年中国加油站行业面临的问题及建议 166

一、加油站便利店建设亟待提速 166

二、加油站定期盘点有弊端 168

三、中国加油站石油渗漏污染问题需引起重视 169

四、国道加油站消费需求透视与对策 170

五、小加油站改革应注意的问题 173

六、加油站实施油气回收势在必行 175

七、加油站油品质量问题 176

第四节 2014年推进中国加油站发展的策略探讨 177

一、推进大型化、高效加油站的建设 177

二、推进加油站服务综合化和品牌多元化的发展 178

三、推进加油站设施的自动化和自助化 179

四、健康、安全、环保、节 能的发展方向 180

第六章2014年中国加油站经营与成品油市场分析 182

第一节 2012-2013年中国加油站现状综述 182

一、加油站数量情况 182

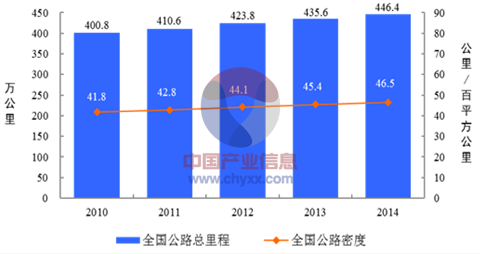

2014年末全国公路总里程446.39万公里,比上年末增加10.77万公里。公路密度46.50公里/百平方公里,提高1.12公里/百平方公里。公路养护里程435.38万公里,占公路总里程97.5%。

2010-2014年全国公路总里程

数据来源:国家交通部

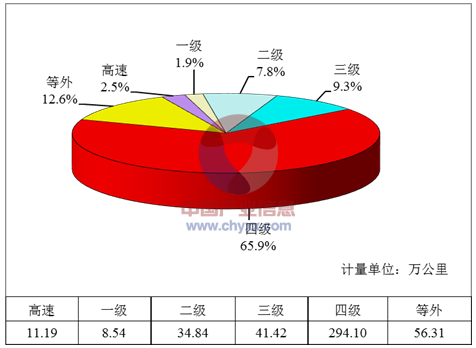

全国等级公路里程390.08万公里,比上年末增加14.53万公里。等级公路占公路总里程87.4%,提高1.2个百分点。其中,二级及以上公路里程54.56万公里,增加2.13万公里,占公路总里程12.2%,提高0.2个百分点。

2014年全国各技术等级公路里程构成数据来源:国家交通部

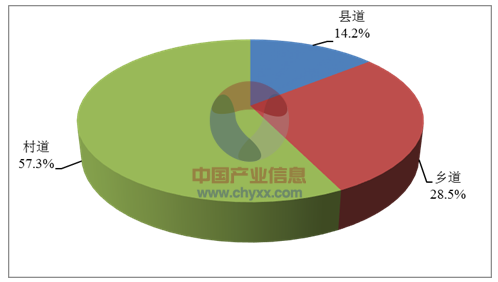

各行政等级公路里程分别为:国道17.92万公里(其中普通国道10.61万公里)、省道32.28万公里、县道55.20万公里、乡道110.51万公里、专用公路8.03万公里,比上年末分别增加0.24万公里、0.49万公里、0.52万公里、1.45万公里和0.35万公里。

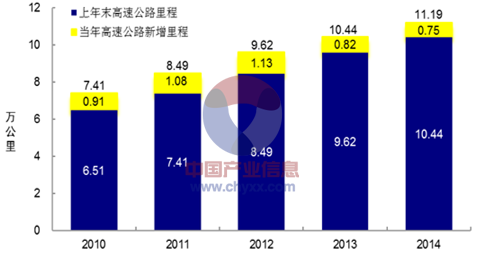

全国高速公路里程11.19万公里,比上年末增加0.75万公里。其中,国家高速公路7.31万公里,增加0.23万公里。全国高速公路车道里程49.56万公里,增加3.43万公里。

2010-2014年全国高速公路里程

数据来源:国家交通部

全国农村公路(含县道、乡道、村道)里程388.16万公里,比上年末增加9.68万公里,其中村道222.45万公里,增加7.71万公里。全国通公路的乡(镇)占全国乡(镇)总数99.98%,其中通硬化路面的乡(镇)占全国乡(镇)总数98.08%、比上年末提高0.28个百分点;通公路的建制村占全国建制村总数99.82%,其中通硬化路面的建制村占全国建制村总数91.76%、提高2.76个百分点。

2014年全国农村公里里程构成

数据来源:国家交通部

全国公路桥梁75.71万座、4257.89万米,比上年末增加2.18万座、280.09万米。其中,特大桥梁3404座、610.54万米,大桥72979座、1863.01万米。全国公路隧道为12404处、1075.67万米,增加1045处、115.11万米。其中,特长隧道626处、276.62万米,长隧道2623处、447.54万米。

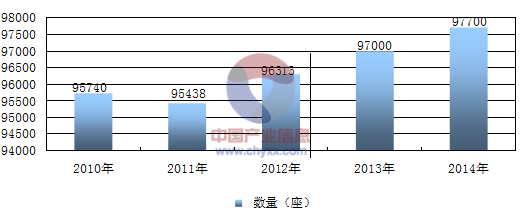

经过几十年的建设,我国公路网已初具规模,公路通车里程迅猛增长,全国公路网总里程已经达到446.4万公里,加油站密度已由2001年的5.7座/百公里降到2014年底的2.19座/百公里。

2009-2014年我国加油站行业数量统计

资料来源:智研咨询整理

2014年加油站分企业情况(单位:座)

资料来源:智研咨询整理

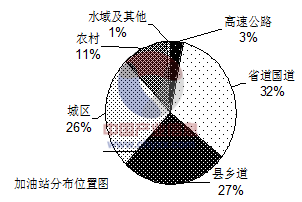

2014年,在我国97700座加油站中,有3.0%分布于高速公路,有32.6%分布于省道国道,有26.6%分布于县乡道,有25.5%分布于城区,有11.0%分布于农村,有1.2%分布于水域及其他。

2013-2014年我国加油站分布位置图

资料来源:智研咨询整理

二、民营加油站数量情况 186

三、加气站情况 186

第二节 2014年中国成品油市场运行分析 189

一、成品油供应情况 189

二、成品油进出口情况 197

三、成品油销售、消费情况 199

四、成品油价格情况 200

第七章2014年中国加油站经营模式研究 206

第一节 加油站经营模式概述 206

一、全资(租赁)加油站 206

二、控股加油站 207

三、参股加油站 207

四、特许经营加油站 208

五、国外加油站经营模式发展特点 208

六、加油站经营模式选择建议 212

第二节 加油站连锁经营 215

一、加油站连锁经营的必备条件 215

二、加油站连锁经营的几种形式 215

三、加油站连锁经营优势与不足之处 216

四、加油站连锁经营发展策略 218

五、加油站连锁经营控制与整合建议 220

第三节 2014年中国加油站特许经营发展状况分析 222

一、加油站特许经营的特征 222

二、我国加油站特许经营发展现状 222

三、对加油站特许经营模式的思考 224

四、加油站特许经营存在的不足 226

五、加油站特许经营发展的阻碍 227

第四节 2014年中国加油站特许经营发展对策分析 228

一、加油站特许经营发展战略 228

二、特许经营加油站规范方法 229

三、加油站特许经营指导原则和规范程序 230

四、加油站特许经营应向标准化方向发展 230

第八章2014-2015年中国加油站内部管理解析 233

第一节 加油站管理概述 233

一、加油站管理者应具备的素质 233

二、我国加油站经营管理存在的问题 235

三、提高加油站经营管理水平的建议 236

四、加油站有效管理方法探讨 243

五、国内加油站管理发展方向 245

第二节 2014-2015年加油站安全管理分析 247

一、加油站设计与施工安全的管理 247

二、加油站常见安全问题的解决措施 255

三、加油站安全管理须严守重要关口 258

四、确保加油站安全的建议 260

第三节 2014-2015年加油站财务管理分析 262

一、加油站财务管理概括分析 262

二、加油站资金管理的运用与操作 264

三、加油站资金管理的问题及解决方法 268

四、加强加油站资金管理的思路 272

五、加油站资金风险防控办法 276

第四节 2014-2015年加油站的信息化管理分析 279

一、加油站人工管理的不便 279

二、加油站信息管理系统介绍 279

三、国内外加油站信息管理系统应用情况 280

四、加油站信息管理系统推广阻碍及解决思路 281

五、促进加油站信息化管理发展的设想 283

第五节 2014-2015年自助式加油站的管理分析 285

一、自助式加油站特点及优势 285

二、自助式加油站加油业务存在隐患 286

三、自助式加油站应防范的安全问题 287

四、自助式加油安全管理建议 288

第九章2014-2015年中国非油品业务运营态势分析 290

第一节 2014-2015年非油品业务发展概况 290

一、加油站产异化竞争催生多元化经营 290

二、国内外加油站非油品业务现状 291

三、非油品业务经营模式分析 292

四、加油站非油品业务配送模式的选择 293

第二节 国外加油站非油品业务发展借鉴 297

一、韩国加油站非油业务发展迅速 297

二、南非加油站非油业务突出一体化服务 300

三、意大利加油站非油品业务注重人性化 301

四、加拿大加油站非油业务彰显实惠 301

第三节 2014-2015年加油站便利店分析 305

一、加油站便利店的特点 305

二、加油站便利店的服务内容 307

三、我国加油站便利店发展环境分析 308

四、我国加油站便利店发展现状 309

五、我国加油站便利店发展缓慢原因分析 310

六、我国加油站便利店发展思路 311

七、对加油站便利店经营的思考 312

第四节 2014-2015年加油站经营汽车维修保养业务分析 313

一、国内加油站发展汽车服务业务前景看好 313

二、加油站经营汽车服务的定位分析 316

三、加油站汽车服务业务详解 320

四、加油站开展汽车服务业务销售策略 322

第五节 2014-2015年非油品业务存在的问题及对策分析 322

一、我国加油站非油业务相比国外的差距 322

二、国内加油站非油品业务现存问题 325

三、对我国加油站非油品业务的思考 326

四、加油站非油品业务发展建议 327

五、非油品服务项目需因地制宜 328

六、加油站非油品业务经营策略 329

七、加油站非油业务经营风险与防范对策 329

第十章2014-2015年中国加油站市场营销策略分析 333

第一节 2014-2015年加油站行业营销概述 333

一、加油站市场营销环境分析 333

二、提高加油站销量的关键因素 333

三、加油站营销中的八大关系分析 335

四、加油站营销加速升级 337

五、加油站“俱乐部”式营销理念 339

六、加油站创新营销发展思路 342

第二节 加油站营销策略 343

一、加油站分时段销售控制 343

二、加油站折扣销售策略研究 345

三、加油站多种营销策略并举 347

四、国道加油站消费需求与营销策略 348

五、社会加油站成功营销策略 351

第三节 加油站服务式营销 352

一、对加油站服务式营销的内涵 352

二、加油站服务式营销的特点 353

三、提升加油站销量的同时加强服务 356

四、提高加油站服务质量的途径 357

第四节 加油站客户满意度的提高 359

一、加油站体验式营销加强与顾客的沟通 359

二、加油站需妥善处理顾客投诉 363

三、加油站培育客户忠诚度的措施 364

第五节 2014-2015年加油站营销发展建议分析 366

一、加油站营销建议 366

二、整治低效加油站提高经营效益 368

三、加油站需培育专业营销人员 372

第十一章2014年中国外资及民营加油站运营情况分析 373

第一节 外资加油站 373

一、外资石油公司在我国广建加油站 373

二、国有和外资加油站各具优势 373

三、国有和外资加油站全方位比较 374

四、国际石油巨头加紧在华加油站布局 380

第二节 民营加油站 381

一、民营油企发展大事记 381

二、民营油企发展状况回顾 382

三、成品油零售价上调扭转民营加油站颓势 382

四、民营加油站在夹缝中生存 383

第三节 2014年国内部分民营加油站发展状况 383

一、重庆民营加油站迎来黄金期 383

二、上海民营加油站保持价格优势 384

三、深圳民营加油站经营灵活 385

四、北京民营加油站降价促销最有力 385

第四节 2014年中国民营加油站存在的问题及对策分析 386

一、民营油企难合资格审批要求 386

二、对民营加油站受垄断之苦的思考 388

三、中国加油站网创新民营加油站发展模式 388

四、民营加油站不可寄希望于减税政策 389

五、民营加油站结盟寻找新油源 390

第十二章2012-2013年中国主要地区加油站运行状况及投资潜力分析 393

第一节 广东省 393

一、汽车保有量 393

二、加油站情况 393

三、成品油市场情况 393

第二节 北京市 394

一、汽车保有量 394

二、加油站情况 394

三、成品油市场情况 394

第三节 上海市 395

一、汽车保有量情况 395

二、加油站情况 395

三、成品油市场情况 395

第四节 山东省 396

一、机动车保有量情况 396

二、加油站发展情况 396

三、成品油市场情况 396

第五节 河北省 397

一、汽车保有量情况 397

二、加油站发展情况 397

三、成品油市场情况 397

第六节 四川省 398

一、机动车保有量情况 398

二、加油站发展情况 398

三、成品油市场情况 398

第七节 浙江省 399

一、机动车保有量情况 399

二、加油站发展情况 399

三、成品油市场情况 399

第八节 江西省 400

一、汽车保有量情况 400

二、加油站发展情况 400

三、成品油市场情况 400

第九节 山西省 401

一、汽车保有量情况 401

二、加油站发展情况 401

三、成品油市场情况 401

第十节 辽宁省 402

一、汽车保有量情况 402

二、加油站情况 402

三、成品油市场情况 402

第十三章2013-2014年中国加油站产业市场竞争新格局分析 403

第一节 加油站行业垄断现象研究 403

一、国内石油企业垄断权利与义务平衡性问题分析 403

二、反垄断法难以制约石油行业 408

三、打破加油站行业垄断需扶持民营油企 412

第二节 2013-2014年我国加油站行业竞争格局 413

一、加油站行业竞争日益激烈 413

二、国内石油行业形成“三足鼎立”竞争格局 413

三、加油站行业竞争体现立体化 414

第三节 三大国有加油站的内部竞争 414

一、中石化与中石油大打价格战 414

二、中石化与中石油角力加油站网络建设和信息化管理 415

三、中石化与中石油加紧向对方销售区渗透 416

四、三大国有油企抢夺广东市场 417

第四节 提高加油站竞争力的策略 420

一、加油站竞争思路转变 420

二、全面提高加油站竞争能力的策略 420

三、提升加油站竞争力的举措 421

四、提高加油站创效能力的建议 422

第十四章2013-2014年中国三大国有油企及其加油站经营动态分析 424

第一节 中国石油化工股份有限公司 424

一、中国石油化工股份有限公司简介 424

二、中石化生产经营情况 424

三、中石化统一下属炼厂成品油价格 428

四、中石化或借鉴中石油试水加油站承包经营 429

五、中石化加油站管理和服务水平大幅提升 431

六、中石化非油品业务发展迅速 432

七、中石化创新加油站营销模式 433

第二节 中国石油天然气股份有限公司 435

一、中国石油天然气股份有限公司简介 435

二、2014-2015年中石油数据分析 436

三、中石油将掀销售革命 近万网点试水承包经营 439

四、中石油加快建立和完善销售体系 440

五、中石油加油站明确非油品业务发展规划 443

第三节 中国海洋石油总公司 443

一、中国海洋石油总公司简介 443

二、中海油连续11年保持盈利能力保持较高水平 452

三、中海油立足珠三角进军成品油市场 454

四、中海油联合民营油企布局内陆市场 455

五、中海油加强与中石化合作关系 456

第十五章2012-2014年外资加油站在华发展情况 458

第一节 壳牌石油 458

一、公司简介 458

二、经营情况 460

三、在华发展情况 464

四、公司在华动态 465

第二节 BP石油 466

一、公司简介 466

二、经营情况 466

三、在华发展情况 471

四、中油BP公司文化 472

第三节 埃克森美孚 473

一、公司简介 473

二、经营情况 474

三、在华发展情况 478

第四节 道达尔 480

一、公司简介 480

二、经营情况 480

三、在华发展情况 485

四、公司在华动态 486

第十六章2015-2022年中国加油站行业投资与发展前景预测 488

第一节 2015-2022年中国加油站行业投资分析 488

一、加油站用地投资与收益分析 488

二、加油站投资可行性分析 489

三、加油站行业投资策略 490

第二节 2015-2022年国外加油站行业发展趋势分析 495

一、加油站单站规模大型化与网络布局合理化趋势 495

二、加油站服务综合化与品牌多元化趋势 496

三、加油站设备设施自动化与加油服务自助化趋势 497

四、国外加油站的健康安全环保趋势 498

第三节 2015-2022年中国加油站的变化趋势 499

一、加油站行业掀起“绿色革命” 499

二、加油站的信息化潮流 501

三、加油站向非油业务转型 501

第四节 中国部分地区加油站发展规划 501

一、《海南省加油站行业“十二五”发展规划(2011-2015)》调整 501

二、新疆加油站行业发展规划 502

三、福建“十二五”规划新建加油站1470座 503

图表目录

图表:我国加油站经济类型划分

图表:2011-2014年中国汽油行业产量统计分析

图表:中国柴油消费结构

图表:2012-2014年中国燃料油行业产量统计分析

图表:2010-2014年全国公路总里程

图表:2009-2014年我国加油站行业数量统计

图表:2013-2014年我国加油站分布位置图

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。