我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

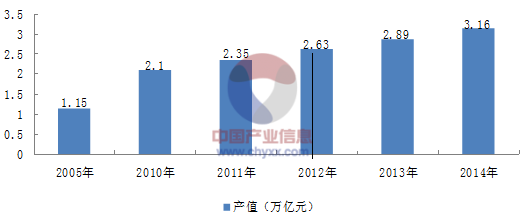

2014年,全国建筑装饰行业完成工程总产值3.16万亿元,比2013年增加了2690亿元,增长幅度为9.3%,比宏观经济增长速度高出约2个百分点,体现了建筑装饰在国民经济和社会发展中的基础性和超前性。其中公共建筑装饰装修全年完成工程总产值1.65万亿元,比2013年增加了1300亿元,增长幅度为8.6%;住宅装饰装修全年完成工程总产值1.51万亿元,比2013年增加了1390亿元,增长幅度为10.2%。2005-2014年我国建筑装饰行业产值情况

数据来源:中国建筑装饰协会 智研咨询整理

在公共建筑装饰装修中,受高层、超高层建设项目快速增加,建筑幕墙全年完成工程总产值3000亿元,比2013年增加了500亿元,增长幅度为20%;成品房精装修受国家产业化政策引导和市场认知程度提高等因素的影响,全年完成工程产值6000亿元,比2013年增加1000亿元,增长幅度为20%;受国际经济缓慢复苏、环境微弱好转的影响,境外工程产值约为300亿元人民币,比2013年增长了20%。

2014年,全行业实现建筑业增加值在1.68万亿元左右,比2013年增加了1800亿元,增长幅度为12%,其中上缴税收约为3000亿元,比2013年增长了8.9%左右;劳动者收入9400亿元,比2013年增加了500亿元,增长幅度为10.6%左右;全行业实现净利润约为730亿元,比2013年增加了150亿元,增长幅度约为25.9%左右;全行业平均利润率在2.3%左右,比2013年提高了0.3个百分点。本建筑装饰行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国建筑装饰行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国建筑装饰行业市场潜在需求与市场机会,报告对中国建筑装饰行业做了重点企业经营状况分析,并分析了中国建筑装饰行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章建筑装饰行业的相关概述 1

1.1 建筑装饰行业的概念与分类 1

1.1.1 建筑装饰行业的定义 1

1.1.2 建筑装饰材料的分类 1

1.2 建筑装饰的功能与手段 3

1.2.1 建筑装饰的功能 3

1.2.2 建筑装饰的手段 4

1.3 建筑装饰设计的相关概述 6

1.3.1 建筑装饰设计的概念和分类 6

1.3.2 中国式建筑装饰设计 9

第二章2013-2014年中国建筑装饰行业分析 13

2.1 2013-2014年建筑装饰业发展综述 13

2.1.1 “十一五”建筑装饰行业整体回顾 13

2.1.2 我国建筑装饰行业的发展问题 15

2.1.3 建筑装饰业的发展特征 16

2.1.4 建筑装饰业对国民经济的贡献 19

2.2 2013-2014年中国建筑装饰业分析 21

2.2.1 2012年我国建筑装饰行业发展回顾 21

2.2.2 2013年我国建筑装饰行业发展分析 32

2.2.3 2014年我国建筑装饰业分析 33

2.3 建筑装饰业企业分析 42

2.3.1 现代建筑装饰企业的部门设计 42

2.3.2 建筑装饰业企业成本分析 42

2.3.3 建筑装饰业企业信息化建设分析 44

2.3.4 建筑装饰企业技术管理实施方案分析 45

2.4 建筑装饰业竞争分析 49

2.4.1 建筑装饰业的主要竞争因素 49

2.4.2 提升建筑装饰企业竞争力的策略 52

2.4.3 浅析建筑装饰市场的价格竞争策略 53

第三章2013-2014年建筑装饰材料分析 55

3.1 2013-2014年建筑装饰材料的总体概况 55

3.1.1 我国建筑装饰材料行业发展概述 55

3.1.2 建筑装饰材料的发展特点 56

3.1.3 建材下乡带动建筑装饰材料市场消费 57

3.1.4 中国建筑装饰材料业与国外存在的差距 58

3.1.5 中国建筑装饰材料业的发展建议 58

3.2 2013-2014年建筑装饰材料进出口数据分析 60

3.2.1 2013-2014年水泥进出口数据分析 60

根据中国海关统计数据:2014年我国水泥进口数量为34.66万吨,进口总金额为2624.51万美元;出口数量为1390.78万吨,出口总金额为7.72亿美元。

2009-2014年我国水泥进出口数据分析

| 年度 | 贸易 | 金额:美元 | 数量:千克 |

| 2010 | 进口 | $76,115,525 | 1,785,091,622 |

| 2010 | 出口 | $723,014,120 | 16,162,490,503 |

| 2011 | 进口 | $111,945,715 | 2,405,454,532 |

| 2011 | 出口 | $620,352,513 | 10,609,789,572 |

| 2012 | 进口 | $44,529,313 | 794,512,677 |

| 2012 | 出口 | $683,626,081 | 11,996,802,555 |

| 2013 | 进口 | $38,182,311 | 659,118,418 |

| 2013 | 出口 | $795,682,139 | 14,540,033,276 |

| 2014 | 进口 | $26,245,100 | 346,646,655 |

| 2014 | 出口 | $772,430,680 | 13,907,776,036 |

资料来源:中国海关

3.2.2 2013-2014年木地板进出口数据分析 61

3.2.3 2013-2014年玻璃及其制品进出口数据分析 63

3.2.4 2013-2014年建筑用石及其制品进出口数据分析 64

3.3 2013-2014年水泥行业发展分析 65

3.3.1 发展回顾 65

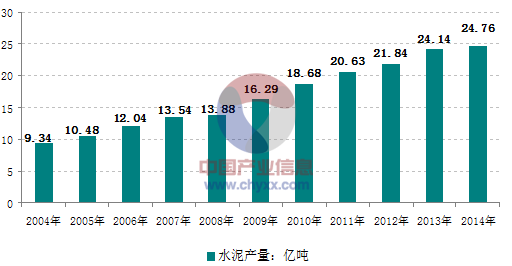

中国水泥工业经过几十年的发展,特别是近10年来的快速发展和提高,不仅成为一个水泥生产的大国,而且已经开始向水泥强国迈进。

主要有四大标志:一是总产量已经超过20亿吨,而且已经在国内显示出总量过剩和严重过剩;二是新型窑外分解工艺的水泥产量达到18.9亿吨,占到国内水泥总产量的90%,产品结构优化的主要目标已经接近实现;三是主要技术装备达到了世界先进水平,在总体产能规模和单线生产能力不断扩大的同时,技术水平不断提升,不仅从总体上改变了水泥工业的形象,还满足了世界上水泥用量最大的中国经济建设的需要,并且已经在全球几十个国家和地区成套地建成了124条生产线;四是重点骨干企业的生产集中度不断提高,大企业集团已经开始形成,前10家水泥生产企业的产量达到全行业产量的30%。

2004-2014年中国水泥产量走势图

资料来源:国家统计局

3.3.2 经济运行 71

3.3.3 行业特点 74

3.3.4 市场前景 76

3.4 2013-2014年木地板行业发展分析 79

3.4.1 行业特征 79

3.4.2 运行状况 83

3.4.3 影响因素 87

3.4.4 市场前景 88

3.5 2013-2014年涂料行业发展分析 89

3.5.1 产量分析 89

3.5.2 需求分析 93

3.5.3 行业走势 94

3.5.4 市场动态 96

3.5 2013-2014年涂料行业发展分析 101

3.5.1 产量分析 101

3.5.2 需求分析 101

3.5.3 行业走势 102

3.5.4 市场动态 102

3.6 2013-2014年建筑陶瓷行业发展分析 106

3.6.1 整体概述 106

3.6.2 发展热点 109

3.6.3 运行分析 111

3.6.4 行业热点 113

3.7 2013-2014年玻璃行业发展分析 117

3.7.1 运行状况 117

3.7.2 产量分析 118

3.7.3 需求情况 121

3.7.4 市场前景 124

3.8 2013-2014年石材行业发展分析 124

3.8.1 变化趋势 124

3.8.2 运行综述 129

3.8.3 行业动态 129

3.8.4 市场前景 135

3.9 2013-2014年塑料行业发展分析 136

3.9.1 发展状况 136

3.9.2 产销分析 137

3.9.3 市场动态 138

第四章2013-2014年中国家装行业分析 143

4.1 2013-2014年家装行业概况 143

4.1.1 发展概述 143

4.1.2 发展特点 143

4.1.3 变化趋势 145

4.1.4 营销情况 146

4.2 2013-2014年主要城市家装行业概况 146

4.2.1 深圳 146

4.2.2 广州 148

4.2.3 上海 148

4.3 中国家装行业存在的问题及对策 149

4.3.1 中国家装行业的主要问题 149

4.3.2 中国家装业发展的主要阻碍因素 150

4.3.3 中国家装行业急需有效的品牌策划 150

4.3.4 模式创新是家装业变革必由之路 152

第五章2013-2014年建筑装饰行业重点地区分析 154

5.1 2013-2014年北京建筑装饰行业分析 154

5.1.1 北京装饰企业的发展 154

5.1.2 北京建筑装饰行业机遇与挑战并存 154

5.1.3 发展北京建筑装饰业须建设创新型人才队伍 156

5.2 2013-2014年上海建筑装饰行业分析 157

5.2.1 上海建筑装饰行业介绍 157

5.2.2 上海家装行业发展呈现新特征 157

5.2.3 上海建筑装饰市场发展现状 158

5.2.4 上海装饰行业发展的制约因素 159

5.3 2013-2014年深圳建筑装饰行业分析 159

5.3.1 深圳建筑装饰业发展简况 159

5.3.2 深圳树立建筑装饰业信息化新标杆 160

5.3.3 深圳建筑装饰业存在的问题 160

5.4 2013-2014年武汉建筑装饰行业分析 161

5.4.1 武汉建筑装饰行业回顾 161

5.4.2 武汉市建筑装饰业的快速发展 162

5.4.3 影响武汉建筑装饰业发展的主要问题 163

5.4.4 建材下乡加剧武汉建筑装饰业竞争农村市场 163

5.5 2013-2014年成都建筑装饰行业分析 164

5.5.1 成都市建筑装饰业回顾 164

5.5.2 成都建筑装饰行业不断优化升级 164

5.5.3 成都建筑装饰业面临的问题及原因 165

5.5.4 促进成都建筑装饰业发展的对策措施 165

5.6 2013-2014年苏州建筑装饰行业分析 166

5.6.1 苏州建筑装饰行业概况 166

5.6.2 苏州市实施《市民用建筑节能管理办法》 167

5.6.3 苏州建筑装饰业发展目标 172

第六章2013-2014年建筑装饰行业重点企业分析 174

6.1 苏州金螳螂建筑装饰股份有限公司(002081) 174

6.1.1 企业发展概况 174

6.1.2 经营效益分析 174

6.1.3 业务经营分析 181

6.1.4 财务状况分析 181

6.1.5 未来前景展望 182

6.2 深圳市洪涛装饰股份有限公司(002325) 185

6.2.1 企业发展概况 185

6.2.2 经营效益分析 186

6.2.3 业务经营分析 192

6.2.4 财务状况分析 193

6.2.5 未来前景展望 194

6.3 浙江亚厦装饰股份有限公司(002375) 194

6.3.1 企业发展概况 194

6.3.2 经营效益分析 195

6.3.3 业务经营分析 202

6.3.4 财务状况分析 202

6.3.5 未来前景展望 203

6.4 深圳广田装饰集团股份有限公司(002482) 204

6.4.1 公司简介 204

6.4.2 广田股份住宅精装修业务比重较高 213

6.5 中国建筑装饰工程公司 213

6.5.1 公司简介 213

6.5.2 中建装饰的企业管理模式探讨 213

6.6 深装总装饰工程工业有限公司 217

6.6.1 公司简介 217

6.6.2 深装总成为深圳装饰行业的领跑者 217

第七章2013-2014年建筑装饰行业流通环节重点企业分析 219

7.1 百安居 219

7.1.1 简介 219

7.1.2 百安居在中国的发展历程 219

7.1.3 百安居在中国市场的转型发展 220

7.1.4 百安居中国发展遭遇经营问题 221

7.2 好美家 223

7.2.1 简介 223

7.2.2 好美家的经营特色分析 224

7.2.3 好美家大力支持出口转内销商品销售 225

7.2.4 好美家抢占建筑装饰市场的六大战略 226

7.3 东方家园 227

7.3.1 简介 227

7.3.2 东方家园建材超市概述 227

7.3.3 东方家园建材超市的发展变迁 228

7.3.4 东方家园ERP项目上线促进全方面升级 229

7.4 家得宝 231

7.4.1 简介 231

7.4.2 家得宝进入中国之路 236

7.4.3 家得宝中国经营发展探析 237

7.4.4 家得宝的信息化选择 240

第八章中国建筑装饰行业的问题、对策及建议分析 242

8.1 建筑装饰业发展的机遇和挑战 242

8.1.1 建筑装饰业发展的机遇 242

8.1.2 建筑装饰业面临的挑战 242

8.1.3 建筑装饰业存在的问题 243

8.1.4 建筑装饰业存在的矛盾 244

8.2 发展建筑装饰业的对策分析 246

8.2.1 建筑装饰业高速发展应具备的条件 246

8.2.2 建筑装饰企业的发展战略选择 247

8.2.3 中国建筑装饰行业发展持续快速发展的思路 253

8.3 建筑装饰业的发展建议 253

8.3.1 建筑装饰业信息化建设的建议 253

8.3.2 建筑装饰业做好节能环保的建议 258

8.3.3建筑装饰企业发展的建议 260

第九章建筑装饰行业前景分析 262

9.1 建筑装饰行业的发展前景及趋势 262

9.1.1 2015-2020年我国建筑装饰产业预测 262

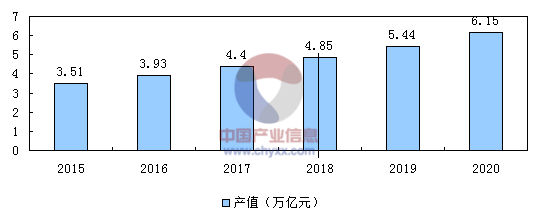

建筑装饰行业的发展与房地产的发展是同步的,房地产一直在增长,所以建筑装饰行业也必然会随之增长,且涨幅大概在10%左右。

2015-2020年我国建筑装饰行业产业预测

资料来源:智研数据中心整理

9.1.2十二五期间我国建筑装饰业发展目标 262

9.1.3 低碳环保将成为我国建筑装饰业的趋势 265

9.1.4 建筑装饰业企业经营发展趋势 266

9.2 中国建筑装饰行业的技术发展方向 267

9.2.1 材料生产制造和流通领域的发展方向 267

9.2.2 施工领域的总体发展方向 269

9.2.3 专业化施工技术将逐步形成 274

9.3 家装行业的发展展望(ZY PXS) 275

9.3.1 未来家装行业的发展趋势 275

9.3.2 我国家装行业发展的新方向 276

9.3.3 生态装修成为未来家装业的发展趋势 277

9.3.4 未来中国主流家装企业将走向竞合 278

9.3.5 家装业交易形式的发展趋势 279

附录: 280

附录一:建筑装饰设计资质分级标准 280

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。