我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

目前,全球约有2,800 家印刷线路板企业,主要分布在中国大陆、中国台湾、日本、韩国、北美及欧洲等六大区域,上述区域的印刷线路板企业具有各自的特点和优势,简要归纳如下:

全球印刷线路板企业格局

| 区域 | 特点和优势 |

| 中国内地 | 成长迅速、先后超越中国台湾地区、北美和日本,成为全球印刷线路板第一大生产基地,产能主要集中在珠三角地区、长三角地区和环渤海地区 |

| 中国台湾 | 区内电子产业环境成熟,印刷线路板产业链完整,生产商具备规模优势 |

| 日本 | 技术领先 产品以内销为主,部分后段加工制作由台湾、菲律宾及东南亚各国代工 |

| 北美 | 与亚太区生产商上相比,竞争优势不断削弱,近年纷纷缩减产能,2000年以来已缩减逾50%的产能。仅保留军事、通讯、航天等高端产品 |

| 韩国 | 生产商多为大型企业、渴望进入中国市场、近年来倾向于寻求外部代工伙伴 |

| 欧洲 | 人力成本偏高,近年来停产的生产商不断增多,环保规章严格,相应增加了生产商的成本 |

资料来源:智研数据中心整理

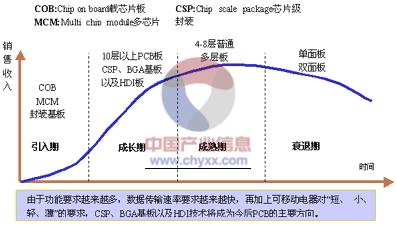

中国PCB行业技术及相关产品生命周期示意图

印制电路板行业研究报告共九章是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。印制电路板行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了印制电路板行业市场潜在需求与市场机会,报告对印制电路板行业做了重点企业经营状况分析,并分析了中国印制电路板行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章PCB的介绍 1

第一节 PCB的介绍 1

一、PCB的定义 1

二、PCB的分类 1

三、PCB的历史 3

第二节 PCB的产业链 3

一、PCB产业链的构成 3

二、产业链中的产品介绍 4

第二章国际PCB产业发展分析 6

第一节 全球PCB产业发展概况 6

一、国际重点PCB制造企业发展概述 6

二、2012年全球PCB工业发展分析 7

三、2013年全球PCB行业发展分析 9

四、2013年全球PCB产业的格局变化 11

五、2013年国际柔性电路板行业的发展 11

六、国外印制电路板制造技术的发展 13

七、2017年全球PCB行业发展分析及预测 14

第二节 美国 15

一、美国PCB产业的发展概况 15

二、美国PCB主要生产厂家的发展 16

三、2013年北美印刷电路板发展现状 17

第三节 欧洲 17

一、欧洲PCB产业发展概况 17

二、2013年德国PCB产业的发展 18

三、2013年欧洲PCB行业发展分析 19

第四节 日本 19

一、日本PCB产业的发展阶段 19

二、日本PCB产的业发展回顾 20

三、2014年日本PCB产业的发展 21

四、日本领先PCB厂商发展高端路线 22

第五节 台湾地区 22

一、2012年台湾PCB产业的发展 22

二、2013年台湾PCB产业的发展 23

三、台湾PCB企业在大陆市场的发展动态 24

第三章中国PCB产业发展分析 26

第一节 我国PCB产业的发展概况 26

一、我国PCB产业的产值及产能 26

二、我国PCB产业的产品结构 27

三、我国PCB行业配套日渐完善 28

四、2013年我国PCB行业的发展 28

五、2013年我国PCB产业的发展机遇 29

第二节 PCB产业竞争力分析 30

一、竞争对手 30

二、替代品 34

三、潜在进入者 35

四、供应商的力量 35

第三节 HDI市场发展分析 36

一、HDI市场容量 36

二、HDI市场供求 36

三、HDI市场趋势 37

第四节 我国PCB产业发展问题及对策 39

一、我国PCB产业与国外存在的差距 39

二、PCB产业发展面临的挑战 40

三、PCB产业持续发展的措施 41

四、PCB产业需发展民族品牌 44

第四章PCB制造技术的研究 47

第一节 PCB芯片封装焊接方法及工艺流程的阐述 47

一、PCB芯片封装的介绍 47

二、PCB芯片封装的主要焊接方法 50

三、PCB芯片封装的流程 52

第二节 光电PCB技术 53

一、光电PCB的概述 53

二、光电PCB的光互连结构原理 53

三、光学PCB的优点 54

四、光电PCB的发展阶段 55

第三节 PCB技术的发展趋势 56

一、向高密度互连技术方向发展 56

二、组件埋嵌技术的发展 56

三、材料开发的提升 56

四、光电PCB的前景广阔 56

五、先进设备的引入 57

第五章PCB上游原材料市场分析 58

第一节 铜箔 58

一、铜箔的相关概述 58

二、铜箔在柔性印制电路中的应用 61

三、电解铜箔产业的发展概况 65

第二节 环氧树脂 71

一、环氧树脂的相关概述 71

二、环氧树脂的主要应用领域 71

三、我国环氧树脂产业的发展现状 72

第三节 玻璃纤维 74

一、玻璃纤维的相关概述 74

二、我国成为全球最大玻璃纤维生产国 75

三、2013年我国玻璃纤维行业经济运行情况 77

四、2014年玻璃纤维产业的发展情况 78

第六章PCB下游应用领域分析 83

第一节 消费类电子产品 83

一、2013年我国消费电子产品走向高端 83

二、消费电子用PCB市场需求稳定增长 84

三、高端电子消费品市场需求带动HDI电路板趋热 85

第二节 通讯设备 86

一、2013年我国通讯设备制造业发展情况 86

二、2013年我国通信设备业的发展 88

三、语音通讯移动终端用PCB的发展趋势 92

第三节 汽车电子 95

一、PCB成为汽车电子市场的热点 95

二、多优点PCB式汽车继电器市场不断壮大 96

三、2013年全球汽车电子PCB市场发展预测 96

第四节 LED照明 97

一、2013年中国LED照明的发展状况 97

二、LED发展为PCB行业带来新需求 109

第七章国外重点PCB制造商介绍 111

第一节 日本企业 111

一、日本揖斐电株式会社(IBIDEN) 111

二、日本旗胜(NIPPON MEKTRON) 113

三、日本CMK公司 114

第二节 美国企业 115

一、MULTEK 115

二、美国TTM 116

三、新美亚(SANMINA-SCI) 117

四、惠亚集团(VIASYSTEMS) 118

第三节 韩国企业 119

一、三星电机(SAMSUNG E-M) 119

二、永丰(YOUNG POONG GROUP) 120

三、LG ELECTRONICS 121

第四节 台湾企业 122

一、欣兴电子 122

二、健鼎科技 123

三、雅新电子 125

第八章国内PCB上市公司介绍 126

第一节 沪电股份 126

一、公司简介 126

二、2012年沪电股份经营状况分析 127

三、2013年沪电股份经营状况分析 132

四、2014年1-6月沪电股份经营状况分析 136

第二节 天津普林 140

一、公司简介 140

二、2012年天津普林经营状况分析 142

三、2013年天津普林经营状况分析 147

四、2014年1-6月天津普林经营状况分析 151

第三节 生益科技 155

一、公司简介 155

二、2012年生益科技经营状况分析 158

三、2013年生益科技经营状况分析 162

四、2014年1-6月生益科技经营状况分析 166

第四节 超声电子 170

一、公司简介 170

二、2012年超声电子经营状况分析 172

三、2013年超声电子经营状况分析 176

四、2014年1-6月超声电子经营状况分析 181

第五节 超华科技 185

一、公司简介 185

二、2012年超华科技经营状况分析 187

三、2013年超华科技经营状况分析 191

四、2014年1-9月超华科技经营状况分析 195

第九章2015-2020年PCB行业投资分析及前景预测 200

第一节 2015-2020年PCB投资分析 200

一、PCB行业SWOT分析 200

二、PCB投资面临的风险 203

三、PCB市场投资空间大 205

第二节 2015-2020年PCB产业发展前景预测(ZY PXS) 206

一、2014年PCB产业的发展前景 206

二、2014年软板与HDI板发展前景向好 206

三、2015-2020年我国印制电路板产业的发展前景预测 209

四、未来我国PCB行业将保持高速增长 209

五、十二五期间我国PCB产业的发展重点 210

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。