我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

根据国家统计局数据:截至2013年底我国汽车整车制造行业规模以上企业数量达到345家,当中84家企业出现亏损,亏损企业亏损金额为100.42亿元。

2009-2013年中国汽车整车制造行业规模以上企业数量走势图

注:从2011年起,规模以上工业企业起点标准由原来的年主营业务收入500万元提高到主营业务收入2000万元(下同)

资料来源:国家统计局

根据汽车工业协会统计数据:2013年我国汽车销量为2187.41万辆,当中乘用车销量为1792.89万辆,商用车销量为405.52万辆。中国汽车销量占全球汽车总销量的比重从2005年的8.7%增长至2013年的25.7%。

2005-2013年中国汽车销量占全球市场比重分析

资料来源:产业信息网整理

2005-2013年中国汽车销量走势图

资料来源:国家统计局

智研咨询发布的《2014-2019年中国汽车整车制造行业分析及发展趋势预测报告》对我国汽车整车制造的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及汽车整车制造专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国汽车整车制造行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对汽车整车制造行业市场品牌及市场销售渠道等着重进行了调查和研究。

第一章国外汽车整车制造行业发展经验借鉴 1

1.1 美国汽车整车制造行业发展 1

1.2 英国汽车整车制造行业发展 12

1.3 日本汽车整车制造行业发展 16

1.4 德国汽车整车制造行业发展 20

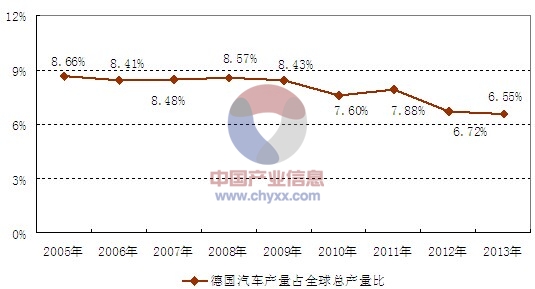

德国是全球第四大汽车生产国,根据世界汽车工业协会统计数据,近年来德国汽车产量保持在600万辆左右,2013年该国汽车产量为571.82万辆,占全球汽车总产量的6.55%,年度产量同比增长1.20%。

2005-2013年德国汽车产销量统计:辆

| 产量 | 销量 | |

| 2005年 | 5757710 | 3614886 |

| 2006年 | 5819614 | 3772394 |

| 2007年 | 6213460 | 3482279 |

| 2008年 | 6045730 | 3425039 |

| 2009年 | 5209857 | 4049353 |

| 2010年 | 5905985 | 3198416 |

| 2011年 | 6311103 | 3508454 |

| 2012年 | 5649269 | 3394002 |

| 2013年 | 5718222 | 3257718 |

资料来源:OICA

2005-2013年德国汽车产量占全球总产量比重走势

资料来源:OICA

2013年德国汽车销量为3257690辆,较上年同期下降4.02%,当中乘用车销量为2952400辆,较2012年度下降4.22%;商用车销量为305290辆,降幅为1.99%。

2013年德国汽车(分车型)销量

| 车型 | 2013年 | 2012年 | 累计增长(%) | |

| 乘用车 | 2952400 | 3082500 | -4.22 | |

| 商用车 | 小型货车 | 218930 | 225660 | -2.98 |

| 大中型货车 | 80540 | 80700 | -0.2 | |

| 客车 | 5830 | 5140 | 13.42 | |

| 合计 | 305290 | 311500 | -1.99 | |

| 总计 | 3257690 | 3394000 | -4.02 | |

资料来源:OICA

第二章2013年中国汽车整车制造行业发展现状分析 22

2.1 汽车整车制造行业发展环境PEST分析 22

2.1.1 汽车整车制造行业政策环境分析(P) 22

2.1.2 汽车整车制造行业经济环境分析(E) 30

2.1.3 汽车整车制造行业社会环境分析(S) 34

2.1.4 汽车整车制造行业技术环境分析(T) 43

2.2 汽车整车制造行业发展现状分析 44

2.2.1 汽车整车制造行业企业数量走势 44

2.2.2 汽车整车制造行业需求规模走势 45

2.2.3 汽车整车制造行业供给规模走势 50

2.2.4 汽车整车制造行业利润规模走势 52

2.2.5 汽车整车制造行业利润率走势 56

2.3 汽车整车制造行业行业竞争格局分析 56

2.3.1 汽车整车制造行业企业规模格局 56

2.3.2 汽车整车制造行业区域分布格局 59

2.3.3 汽车整车制造行业企业性质格局 61

2.3.4 汽车整车制造行业品牌竞争格局 62

2.4 汽车整车制造行业进出口情况分析 64

2.4.1 汽车整车制造行业进出口总况 64

2.4.2 汽车整车制造行业出口情况分析 67

2.4.3 汽车整车制造行业进口情况分析 69

2.4.4 汽车整车制造行业进出口前景预测 71

第三章2013年中国中国汽车整车制造行业细分产品需求现状与趋势 74

3.1 乘用车整车制造行业需求现状与趋势 74

3.1.1 乘用车整车制造行业需求现状 74

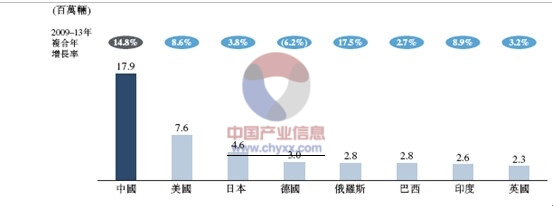

近年来,中国宏观经济大幅增长带动中国汽车行业高速增长。根据华通人的资料,中国目前是全球最大的乘用车市场。中国市场的乘用车销量2由2009年的10.3百万辆增至2013年的17.9百万辆,复合年增长率为14.8%。

下图载列所选主要乘用车市场2013年的销量及近年增长率:

2004-2013年中国乘用车行业市场年度销售情况

数据来源:中国汽车工业协会

2009-2013年全球主要国家乘用车行业复合增长情况

资料来源:产业信息网整理

2005—2013年乘用车(轿车/MPV/SUV)月销量走势图

数据来源:中国汽车工业协会

乘用车销量增长平稳,结构性变化继续加深

在经过两年的相对低速增长后,2013年我国乘用车市场重新回归两位数增长,全年分别实现产销量1,808.52万辆和1,792.80万辆,同比增长16.50%和15.71%。

从中长期来看,国民经济的稳定发展、居民收入水平及购买力的不断提高、首次购车需求与更新需求的稳定释放是推动我国乘用车市场高速增长的动力。短期来看,受汽车产业扶持政策的刺激,2009~2010年我国乘用车市场出现了超预期的高速增长;随后,由于扶持政策力度减弱及超预期增长对需求的透支,2011~2012年我国乘用车市场增速大幅降低。经过这两年的调整,我国乘用车市场逐渐回归正常,预计2014年乘用车销量仍将维持稳定增长。

2005~2013 年我国乘用车销量及增速

资料来源:中国汽车工业信息网

SUV销量增速领跑行业,城市型SUV未来增长空间较大

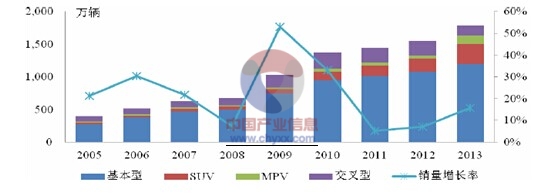

从2005~2013年乘用车分车型销量占比及增速变化来看,我国乘用车消费一直以基本型乘用车(轿车)为主,目前占乘用车销售总量的70%左右。近年来SUV、MPV车型的比重有所上升,基本型乘用车在乘用车市场的比重不断下降。

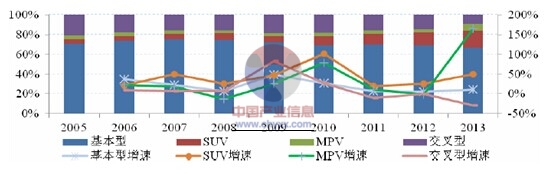

2005~2013 年我国乘用车分车型销量占比及增速

资料来源:中国汽车工业信息网

SUV方面,近年来我国SUV销量增速持续领跑行业,销量占比快速上升,2013年已经达到16.67%,较2012年提升3.77个百分点。按车身结构来讲,SUV主要分为越野型和城市型:带车架非承载车身的SUV是越野型SUV,其通过性、越野性、整车疲劳耐久性都比较强;不带车架全承载车身的SUV是城市型SUV,是在轿车底盘上开发出来的SUV,其舒适性、操控性、节油性比较强。按车身长度分,SUV主要分为小型、紧凑型、中型、中大型和全尺寸SUV。

目前来看,在国内全面走俏的SUV主要为城市紧凑型SUV,这主要由于其兼顾了舒适性与一定的越野性,空间大、底盘高、性能较好,同时价格较适中,可以适应中国多种多样复杂的道路情况,满足消费者日常城市驾驶或自驾游等多方面需求。

近年来SUV需求旺盛的主要原因一是早期的汽车消费者已经进入更新换车周期,而更新的目标主要为更豪华的轿车或者具有不同驾驶体验的SUV;二是选购第二辆车的家庭消费者多会选择空间更大且具有一定越野性的SUV,以方便容纳较多的家庭成员或是进行短途自驾旅游;三是随着城市型SUV的普及,不少首次购车的消费者选择一步到位购买功能更为全面、用途更为广泛的SUV。从全球汽车市场来看,中国乘用车消费者的偏好与欧美比较相近,目前美国乘用车市场仅有约50%为基本型乘用车,15%为皮卡,剩余的35%为SUV和由轿车、SUV、MPV和皮卡等车型任意交叉形成的跨界车,相较之下,我国SUV增长空间仍然较大。

从供给来看,由于近年来SUV销量持续高速增长,国内汽车企业对SUV未来的增长保持乐观。

而且相较于竞争激烈的基本型乘用车市场,目前SUV市场集中度较高,2013年销量最大的前10位轿车品牌的市场份额为23.91%,而销量最大的前5位SUV市场份额已经达到30.18%,SUV市场竞争激烈程度仍明显低于基本型乘用车市场,因此各大车企纷纷推出SUV新车型,争夺市场。2014年,各大车企预计将推出10余款SUV新车型,以城市小型和紧凑型SUV居多。

国内SUV销售情况

| SUV分类 | 车身长度 | 代表车型 | 车型数量(种) | 2013年销售占比% |

| 小型 | 长度≤4000mm | 长城M4、日产逍客 | 15 | 20.94 |

| 紧凑型 | 4000mm≤长度≤4300mm | 哈弗H6、大众途观、本田CR-V | 43 | 66.39 |

| 中型 | 4300mm≤长度≤4600mm | 奥迪Q5 | 12 | 11.54 |

| 中大型 | 4600mm≤长度≤5000mm | 普拉多 | 3 | 0.96 |

| 全尺寸 | 长度≥5000mm | 丰田兰德酷路泽 | 1 | 0.17 |

资料来源:中国汽车工业信息网

MPV和交叉型乘用车方面,由于五菱宏光、长安欧诺、东风小康风光及北汽银翔的威旺等车型2013年的统计类别由原来的交叉型乘用车划转归入MPV,导致2013年MPV销量同比增长164.53%,而交叉型乘用车销量同比下降了27.98%。如以2012年相同车型统计口径计算,MPV的实际增速是26.04%,同时交叉型乘用车小幅增长2.30%。近年来,随着家庭用MPV车型概念的推出,MPV销量同比有所增长。

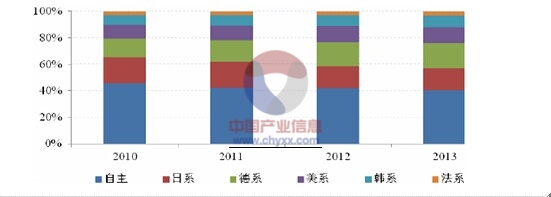

自主品牌乘用车市场份额持续下降,挑战更加严峻

从2010~2013年乘用车分国别销量占比变化来看,自主品牌乘用车市场份额被挤占的趋势明显。2013年,自主品牌乘用车销量占比为40.22%,较2012年减少1.67个百分点。2009~2010年,我国自主品牌乘用车实现了快速增长,一方面由于自主品牌小排量车居多,受当时政策补贴作用更为明显;另一方面是由于自主品牌在三四线省市及农村销售渠道建设更为完善,充分受益于这些地区需求的快速增长。2011年以来,政策补贴基本退出,延续的节能补贴标准提高,多种自主品牌车型被排除在补贴范围之外;同时,合资品牌通过渠道下沉和产品、价位下探抢占了自主品牌具有优势的低端市场份额,未来自主品牌在其具有优势的中低端市场面临的挑战势必日益严峻。

合资品牌方面,2012年,受中日外交争端影响影响,日系乘用车销量占比由2011年的19.36%下滑至16.42%,而德系乘用车销量占比则由2011年16.45%上升至18.46%,超越日系成为销量占比最大的合资品牌系别。2013年,日系乘用车市场虽有所恢复,但其销量占比为16.44%,与2012年基本一致,这一方面是受中日外交争端余波影响,另一方面是由于日系车企一直推崇的混合动力和电气化技术路线在国内收效甚微。2014年,各大日系车企纷纷开始力推其涡轮增压技术并引进相应车型,日系乘用车销量或将回暖。

中诚信国际认为,近年来虽然自主品牌为迎接挑战、寻求突破而不断努力,但是目前自主品牌乘用车的增长更多是受益于政策补贴、低价策略及行业整体景气度的提升,而在品牌及技术方面与合资品牌相比仍存在较大差距。近年来随着世界各大汽车厂商对中国市场的更加重视,导入国内生产或进口销售的车型种类更加丰富,销售渠道逐步下沉到三四线城市,产品、价位下探,自主品牌原有的优势逐渐消失。在行业增长整体放缓、竞争日益激烈的背景下,自主品牌轿车面临的压力增大,相关车企的信用水平将出现分化,研发能力更强和产品质量更可靠、性价比更高的企业将更易于维持信用水平的稳定,产品无法很好地满足消费者需求的企业或将在轿车领域逐步丧失竞争力,进而影响其整体的信用水平。

2010~2013 年我国乘用车分国别销量占比

数据来源:中国汽车工业协会

总体而言,2013年乘用车销售总量增长平稳,SUV销量继续保持较高的增速而自主品牌份额进一步下降,结构性变化继续加深。预计未来12~18个月内乘用车市场仍将在消费升级中平稳发展,相关车企的信用水平将进一步分化,无法跟随市场趋势或战略布局失当的企业将面临市场份额及盈利下滑的局面。

3.1.2 乘用车整车制造行业竞争格局 79

3.1.3 乘用车整车制造行业政策规划 86

3.1.4 乘用车整车制造行业发展趋势 88

3.1.5 乘用车整车制造行业前景预测 89

3.2 商用车整车制造行业需求现状与趋势 91

3.3 新能源汽车整车制造行业需求现状与趋势 96

3.4 节能汽车整车制造行业需求现状与趋势 99

3.5 混合动力汽车整车制造行业需求现状与趋势 102

3.6 SUV汽车整车制造行业需求现状与趋势 104

3.7 小微客车整车制造行业需求现状与趋势 105

第四章2013年中国汽车整车制造企业产业链扩张模式及可行性分析 108

4.1 汽车整车制造行业产业链横向扩张分析 108

4.1.1 汽车整车制造行业产业链横向扩张现状 108

4.1.2 汽车整车制造行业产业链横向扩张案例 108

4.1.3 汽车整车制造行业产业链横向扩张趋势 111

4.2 汽车整车制造行业产业链纵向扩张分析 111

4.2.1 汽车整车制造行业产业链纵向扩张现状 111

4.2.2 汽车整车制造行业产业链纵向扩张案例 112

4.2.3 汽车整车制造行业产业链纵向扩张趋势 113

4.3 汽车整车制造行业渠道扩张模式分析 114

4.3.1 汽车4S店渠道模式分析 114

4.3.2 汽车交易市场渠道模式分析 115

4.3.3 汽车超市渠道模式分析 115

4.3.4 汽车园区渠道模式分析 116

4.3.5 网上销售渠道模式分析 116

4.4 汽车整车制造行业营销模式分析 117

4.4.1 行业时尚营销模式分析 117

4.4.2 行业文化营销模式分析 117

4.4.3 行业展会营销模式分析 118

4.4.4 行业体育营销模式分析 119

4.4.5 行业网络营销模式分析 119

4.4.6 行业事件营销模式分析 121

4.4.7 行业概念营销模式分析 122

4.4.8 行业体验营销模式分析 122

4.5 整车企业投资汽车后业务可行性分析 123

4.5.1 整车企业投资汽车后业务的现状 123

4.5.2 整车企业投资汽车后业务SWOT分析 123

4.5.3 整车企业投资汽车后业务的结论和建议 126

4.6 整车企业投资二手汽车业务可行性分析 128

4.6.1 整车企业投资二手汽车业务的现状 128

4.6.2 整车企业投资二手汽车业务SWOT分析 128

4.6.3 整车企业投资二手汽车业务的结论和建议 132

第五章2013年中国中国汽车整车制造行业区域整车市场需求走势与投资机会分析 133

5.1 海外整车市场需求走势与投资机会分析 133

5.1.1 北美整车市场需求走势与投资机会分析 133

统计数据显示, 2013年北美地区汽车销量为1876万辆,比2012年的1752万辆增长7%,使北美成为全球增长率第二的地区。预计在2014年整个北美地区的经济增长将会延续,来年的汽车需求将会持续扩大,但是增长率将会低于过去四年。

2009-2013年北美整车市场销量数据统计(单位:辆)

资料来源:产业信息网整理

2013年,美国汽车销量增长7.6%,增长率在该地区领先。墨西哥12月份汽车销量增长7.7%,加拿大销量增长3.8%。2013年全年,这两个国家汽车市场需求水平都有所扩大,其中墨西哥的销量同比增长7.6%,加拿大的销量增长4.0%。

北美地区是带动全球汽车2013年需求水平的原动力之一。进入2014年后,该地区的增长势头放缓,各个国家的经济将持续扩张。预计 2014年该地区汽车销量将突破1900万辆大关。

5.1.2 南美整车市场需求走势与投资机会分析 134

5.1.3 欧洲整车市场需求走势与投资机会分析 134

5.1.4 非洲整车市场需求走势与投资机会分析 136

5.1.5 中东整车市场需求走势与投资机会分析 136

5.1.6 澳洲整车市场需求走势与投资机会分析 137

5.2 华北整车市场需求走势与投资机会分析 138

5.3 华东整车市场需求走势与投资机会分析 139

5.4 华南整车市场需求走势与投资机会分析 142

5.5 华中整车市场需求走势与投资机会分析 143

5.6 东北整车市场需求走势与投资机会分析 145

5.7 西南整车市场需求走势与投资机会分析 146

5.8 西北整车市场需求走势与投资机会分析 148

第六章2013年中国中国汽车整车制造行业领先企业经营状况分析 150

6.1 汽车整车制造企业整体排名情况 150

6.2 汽车整车制造行业领先企业经营分析 153

6.2.1 上海汽车集团股份有限公司经营情况分析 153

(1)企业发展简况分析 153

(2)主要经济指标分析 155

(3)企业盈利能力分析 156

(4)企业运营能力分析 157

(5)企业偿债能力分析 157

(6)企业发展能力分析 158

(7)企业销售渠道与网络 159

6.2.2 长城汽车股份有限公司经营情况分析 159

6.2.3 吉利汽车控股有限公司经营情况分析 164

6.2.4 郑州宇通客车股份有限公司经营情况分析 168

6.2.5 江铃汽车股份有限公司经营情况分析 172

6.2.6 长安汽车 176

6.2.7 比亚迪 180

第七章2014-2019年中国汽车整车制造行业发展趋势前景预测 184

7.1 汽车整车制造行业趋势前瞻预测 184

7.1.1 汽车整车制造行业发展趋势分析 184

7.1.2 汽车整车制造行业发展前景预测 184

7.2 汽车整车制造行业投资风险分析 185

7.2.1 行业限购政策分析 185

7.2.2 行业环保政策风险 188

7.2.3 行业市场竞争风险 188

7.2.4 海外贸易保护风险 190

7.3 汽车整车制造行业相关建议 191

7.3.1 产品差异化竞争 191

7.3.2 销售网络覆盖升级 192

7.3.3 优化产品结构 192

7.3.4 研发战略 193

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。