我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

我国已经成为全球汽车消费大国,私人汽车保有量逐年增加。据中国汽车工业协会统计,2013 年全年国产汽车销量达到2,198 万辆,再次刷新历史纪录;根据国家统计局《2013 年国民经济和社会发展统计公报》,2013 年末全国民用汽车保有量达到13,741 万辆,比上年末增长13.7%,其中私人汽车保有量10,892万辆,增长17.0%。

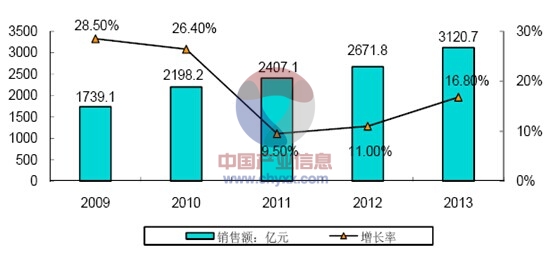

汽车市场的发展推动了汽车工业及相关的零配件、汽车电子产业的发展。各类汽车电子产品中,以轿车为主的乘用车市场是汽车电子产业发展最大的需求来源,轿车市场的持续发展为汽车电子产业的发展奠定了坚实的市场需求基础。2013 年中国汽车电子市场规模达到3,120.7 亿元,2009-2013 年的复合增长率达到15.7%。2009 年-2013 年中国汽车电子市场规模

资料来源:产业信息网整理

智研咨询发布的《2014-2019年中国汽车电子市场研究与投资战略分析报告》对我国汽车电子的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及汽车电子专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国汽车电子行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对汽车电子行业市场品牌及市场销售渠道等着重进行了调查和研究。

第1章中国汽车电子行业发展综述 1

1.1 汽车电子的相关概述 1

1.1.1 汽车电子的定义 1

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。用传感器、微处理器MPU、执行器、数十甚至上百个电子元器件及其零部件组成的电控系统。

1.1.2 汽车电子产品的分类 1

按照对汽车行驶性能作用的影响划分,可以把汽车电子产品归纳为两类:

一类是汽车电子控制装置,汽车电子控制装置要和车上机械系统进行配合使用,即所谓“机电结合”的汽车电子装置;它们包括发动机、底盘、车身电子控制。例如电子燃油喷射系统、制动防抱死控制、防滑控制、牵引力控制、电子控制悬架、电子控制自动变速器、电子动力转向等;

另一类是车载汽车电子装置,车载汽车电子装置是在汽车环境下能够独立使用的电子装置,它和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

汽车电子产品分类

| 产品分类 | 具体类别 | 具体电子控制技术 |

| 电子控制系统 | 动力控制系统 | 电子点火系统、电控供油系统、电控燃油喷射系统、电子油门系统、电控可变进气系统、电控可变排量系统、电控可变气门正时和升程系统、变速器电控系统等 |

| 底盘与安全控制 | 防抱死制动系统、电控牵引力控制系统、电控转向助力系统、电控制动力分配系统、电控防滑系统、主动行驶驱动力调节系统、电控悬挂系统、轮胎胎压监测系统等 | |

| 车身电子 | 车身网络总线系统 | |

| 防撞警告系统、防盗系统、前照灯随动系统、电子控制单元、安全气囊、电子仪表、电控开关系统等 | ||

| 车载电子装置 | 信息娱乐及导航系统 | 车载通讯系统、音响系统、数字视频系统、电子导航、GPS定位系统、倒车雷达等 |

资料来源:产业信息网整理

1.1.3 汽车电子产业链分析 2

1.1.4 汽车电子占汽车成本分析 3

1.1.5 汽车电子的产业地位分析 3

1.2 中国汽车电子行业发展环境分析 5

1.2.1 汽车电子行业政策环境分析 5

(1)汽车电子行业主要政策分析 5

(2)汽车电子产品标准发展情况 8

(3)汽车产业发展规划解读 10

1.2.2 汽车电子行业经济环境分析 12

(1)宏观经济环境分析 12

(2)宏观经济环境对行业影响分析 14

1.2.3 汽车电子行业社会环境分析 15

(1)新能源汽车为车控电子创造机会 15

2008年经济危机之后,发达国家皆主动开始寻找战略性新兴产业,新能源汽车产业是全球各国竞相追逐的战略性新兴产业之一。世界上主要汽车制造大国,皆制订了目标远大的新能源汽车推广计划。

主要汽车生产国新能源汽车规划目标

资料来源:产业信息网整理

2009年-2014年,从全球新能源汽车发展从无到有,产品从试验场走向商业化,逐渐呈现规模化趋势。2009年新能源汽车销量不足4千辆,2013年销量超过18万辆。产品丰富度大幅增加,2010年美国市场仅有Leaf和Volt两款新能源车在销售,2013年已经接近20款,主流汽车企业皆推出新能源汽车产品参与该细分市场的竞争,欧洲、日本和中国亦在经历同样的进程。新能源汽车的研发技术渗透已经从初期的龙头公司扩张到主流汽车公司皆参予的状态。

新技术产业发展规律显示:技术渗透快速从少数几家公司扩张到行业内主流公司,部分商品从实验室走向商品化并初具规模,产生一批影响强大、崭新且动态的技术、产品和部门,全球集群研发支持等出现时,是战略性新兴产业即将取得突破的前兆。新能源汽车产业目前进程皆符合这些规律,基本能够判断出新能源汽车正处于产业爆发前期的阶段。

1、欧洲新能源汽车销售市场简况

2009-2010年是欧洲新能源汽车市场导入期,2011年以来,市场销量进入快速增长期。2013年销售量超过3万辆。欧洲的新能源汽车产品接近20款,主流制造商皆推出产品参与该细分市场竞争。

2009-2013年欧洲新能源汽车销量(万辆)

| 年度 | 销量 |

| 2009年 | 0.03 |

| 2010年 | 0.06 |

| 2011年 | 1.2 |

| 2012年 | 2.7 |

| 2013年 | 3.3 |

资料来源:产业信息网整理

2、美国新能源汽车销售市场简况

经过2009-2010年2年的导入期后,美国新能源汽车2011-2013年销量快速增长2013年美国销量已经接近10万辆,占全球销量一半左右。:近5年来,美国新能源车也从2009年的仅2款,2013年丰富到近20款。

2010-2013年美国新能源汽车销量(万辆)

| 年度 | 销量 |

| 2010年 | 0.04 |

| 2011年 | 1.8 |

| 2012年 | 5.3 |

| 2013年 | 9.7 |

资料来源:产业信息网整理

3、日本新能源汽车销售市场简况

2013年,日本新能源汽车销售3.1万辆,自2009年开始向市场导入新能源车后,2011-2013年连续保持高增长。新能源汽车产品从2009年的3款,增长到2013年的9款。

2009-2013年日本新能源汽车销量(万辆)

| 年度 | 销量 |

| 2009年 | 0.1 |

| 2010年 | 0.24 |

| 2011年 | 1.3 |

| 2012年 | 2.3 |

| 2013年 | 3.1 |

资料来源:产业信息网整理

4、中国新能源汽车销售市场简况

2013年中国新能源汽车销售1.76万辆,其中乘用车约1.5万辆。在政策补助的扶持下,2009年以来销量亦持续高增长。

2009-2013年中国新能源汽车销量(万辆)

| 年度 | 销量 |

| 2009年 | 0.23 |

| 2010年 | 0.74 |

| 2011年 | 0.82 |

| 2012年 | 1.28 |

| 2013年 | 1.76 |

资料来源:产业信息网整理

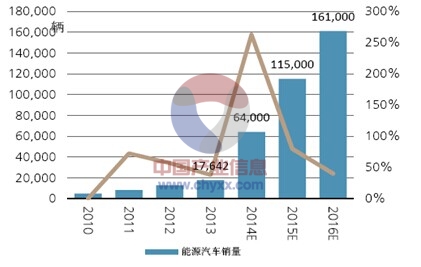

预计我国新能源汽车行业将迎来高速增长。计划到2015 年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50 万辆;到2020 年,纯电动汽车和插电式混合动力汽车生产能力达200 万辆、累计产销量超过500 万辆。

但我们认为充电设施不完备,消费者接受程度较低将导致新能源汽车实际销量有可能低于国家规划。我们认为14/15/16 年新能源汽车的销量为6.4/11.5/16.1 万辆。

中国新能源汽车销量同比增长率

资料来源:产业信息网整理

中国新能源汽车历史销量及预测

资料来源:产业信息网整理

近年来,我国政府对新能源汽车高度重视,采取了多种措施和政策推动其发展。国家发改委2007年颁布的《新能源汽车生产准入管理规则》为新能源汽车的市场进入扫除了政策障碍,而2009年,国家奖电动汽车作为七大战略性产业之一,在政府投资中放在了主要位置,同时国内众多省份纷纷计划发展新能源汽车产业。2012 年7月国务院发布《节能与新能源汽车产业发展规划(2012-2020 年)》把纯电驱动作为新能源汽车发展和汽车工业转型的主要战略方向。新能源汽车电子产品装配率较传统汽车有大幅度提升。电子产品占整车成本可以达到 60%甚至更高。这也是我国汽车电子产业面临的机遇。

(2)消费者对汽车电子需求日益增加 19

(3)创新性需求推升汽车电子的发展 19

1.2.4 汽车电子行业技术环境分析 20

(1)汽车电控系统平台技术发展分析 20

(2)信息系统平台和网络总线技术分析 22

(3)汽车电子基础技术平台发展分析 23

(4)中国汽车电子技术自主开发与应用分析 24

(5)汽车电子行业专利分析 24

第2章中国汽车行业发展状况分析 26

2.1 国外汽车市场发展状况 26

2.1.1 日本汽车市场发展状况 26

(1)日本汽车产销规模分析 26

(2)日本汽车市场产销车型与品牌结构分析 27

(3)日本汽车市场出口规模分析 29

(4)日本汽车市场出口车型与品牌结构分析 31

2.1.2 韩国汽车市场发展情况分析 32

(1)韩国汽车保有量分析 32

(2)韩国汽车市场产销规模分析 32

(3)韩国汽车市场车型结构分析 33

(4)韩国汽车市场出口规模分析 34

(5)韩国汽车市场出口车型结构分析 35

2.1.3 美国汽车市场发展状况 35

(1)美国汽车产销规模分析 35

(2)美国汽车市场生产车型结构分析 36

2.1.4 欧洲汽车市场发展状况 36

据欧洲汽车行业协会日前发布的数据,2013年欧盟乘用车销量同比下滑1.7%,达到1,185万辆;不过12月销量同比增长13.3%,连续第四个月提升,并在近年来首次出现两位数比例增幅。

2014年1月16日,欧洲汽车制造商协会ACEA(Association des Constructeurs Européens d'Automobiles)发布的数据显示,2013年12月欧盟27国乘用车注册销量为906,294辆,较之2012年12月的800,006辆,同比小幅增长13.3%。这是去年9月以来连续第四个月同比增长。

2013年欧洲乘用车(分国别)注册量

| 国别 | 2013年 | 2012年 | 同比增长 |

| 奥地利 | 319035 | 336010 | -5.05 |

| 比利时 | 486065 | 486737 | -0.14 |

| 保加利亚 | 19352 | 19419 | -0.35 |

| 塞浦路斯 | 7102 | 10967 | -35.24 |

| 捷克 | 164736 | 174009 | -5.33 |

| 丹麦 | 182198 | 170813 | 6.67 |

| 爱沙尼亚 | 19500 | 17267 | 12.93 |

| 芬兰 | 103450 | 111258 | -7.02 |

| 法国 | 1790456 | 1898760 | -5.7 |

| 德国 | 2952431 | 3082504 | -4.22 |

| 希腊 | 58694 | 58482 | 0.36 |

| 匈牙利 | 56139 | 53059 | 5.8 |

| 爱尔兰 | 74303 | 79574 | -6.62 |

| 意大利 | 1303534 | 1403010 | -7.09 |

| 拉脱维亚 | 10637 | 10664 | -0.25 |

| 立陶宛 | 12152 | 12170 | -0.15 |

| 卢森堡 | 46624 | 50398 | -7.49 |

| 荷兰 | 417036 | 502479 | -17 |

| 波兰 | 289913 | 272719 | 6.3 |

| 葡萄牙 | 105921 | 95309 | 11.13 |

| 罗马尼亚 | 57710 | 66436 | -13.13 |

| 斯洛伐克 | 66000 | 69268 | -4.72 |

| 斯洛文尼亚 | 50878 | 48648 | 4.58 |

| 西班牙 | 722703 | 699589 | 3.3 |

| 瑞典 | 269599 | 279899 | -3.68 |

| 英国 | 2264737 | 2044609 | 10.77 |

| 欧盟27国 | 11850905 | 12054057 | -1.69 |

| 欧盟15国 | 11096786 | 11299431 | -1.79 |

| 欧盟(新成员国) | 754119 | 754626 | -0.07 |

| 冰岛 | 7274 | 7930 | -8.27 |

| 挪威 | 142151 | 137967 | 3.03 |

| 瑞士 | 307885 | 328139 | -6.17 |

| 欧洲自由贸易联盟 | 457310 | 474036 | -3.53 |

| 欧洲合计 | 12308215 | 12528093 | -1.76 |

| 西欧合计 | 11554096 | 11773467 | -1.86 |

资料来源:OICA

2013年全年,欧盟27国乘用车累计注册销量为11,850,905辆,2012年为12,054,057辆,同比下跌1.7%。

2013年欧洲乘用车(分制造商)注册量

| 制造商 | 2013年 | 2012年 | 同比增长 |

| 总计 | 12308215 | 12528093 | -1.76 |

| 大众集团 | 3085368 | 3110056 | -0.79 |

| 大众 | 1547970 | 1607498 | -3.7 |

| 奥迪 | 693070 | 704068 | -1.56 |

| 西亚特 | 288620 | 260000 | 11.01 |

| 斯柯达 | 508732 | 490356 | 3.75 |

| 其他1 | 46976 | 48134 | -2.41 |

| 标致雪铁龙集团 | 1342061 | 1465996 | -8.45 |

| 标致 | 740411 | 793558 | -6.7 |

| 雪铁龙 | 601650 | 672438 | -10.53 |

| 雷诺集团 | 1096027 | 1053510 | 4.04 |

| 雷诺 | 801605 | 813772 | -1.5 |

| 达西亚 | 294422 | 239738 | 22.81 |

| 通用集团 | 968781 | 1011719 | -4.24 |

| 欧宝/伏克斯豪尔 | 825030 | 837411 | -1.48 |

| 雪佛兰 | 143307 | 173803 | -17.55 |

| 通用 (US) | 444 | 505 | -12.08 |

| 福特集团 | 902883 | 936916 | -3.63 |

| 菲亚特集团 | 740641 | 798924 | -7.3 |

| 菲亚特 | 572739 | 582248 | -1.63 |

| 蓝旗亚/克莱斯勒 | 74818 | 93639 | -20.1 |

| 阿尔法-罗密欧 | 64415 | 89976 | -28.41 |

| 吉普 | 24306 | 28278 | -14.05 |

| 其他2 | 4363 | 4783 | -8.78 |

| 宝马集团 | 794497 | 799460 | -0.62 |

| 宝马 | 640463 | 641174 | -0.11 |

| 迷你 | 154034 | 158286 | -2.69 |

| 戴姆勒 | 682651 | 656557 | 3.97 |

| 梅塞德斯-奔驰 | 617244 | 586631 | 5.22 |

| 精灵 | 65407 | 69926 | -6.46 |

| 丰田集团 | 542054 | 543195 | -0.21 |

| 丰田 | 518546 | 516572 | 0.38 |

| 雷克萨斯 | 23508 | 26623 | -11.7 |

| 现代 | 422930 | 434669 | -2.7 |

| 日产 | 422213 | 432846 | -2.46 |

| 起亚 | 337972 | 337527 | 0.13 |

| 沃尔沃 | 230337 | 231197 | -0.37 |

| 马自达 | 147307 | 124989 | 17.86 |

| 铃木 | 152345 | 154950 | -1.68 |

| 本田 | 139712 | 141236 | -1.08 |

| 捷豹和路虎 | 136159 | 124383 | 9.47 |

| 路虎 | 108765 | 100698 | 8.01 |

| 捷豹 | 27394 | 23685 | 15.66 |

| 三菱 | 81258 | 77477 | 4.88 |

| 其他 | 83019 | 92486 | -10.24 |

资料来源:OICA

若欧盟27国加上欧洲自由贸易联盟(European Free Trade Association,EFTA)中的冰岛、挪威和瑞士3个北欧国家,则12月份销量948,090辆,在2012年同期839,027辆的基础上,同比提高13.0%。全年累计销量从12,528,093辆同比下跌1.8%至12,308,215辆。

若欧盟早期15个成员国加上EFTA中的3个国家,即所谓的西欧区域,12月份销量为881,898辆,2012年12月份为782,505辆,同比反弹12.7%。全年销量从11,773,467辆同比下跌1.9%至11,554,096辆。

2013年欧洲商用车(分国别)注册量

| 国别 | 2013年 | 2012年 | 同比增长 |

| 奥地利 | 38857 | 38819 | 0.1 |

| 比利时 | 61839 | 63782 | -3.05 |

| 保加利亚 | 3614 | 3351 | 7.85 |

| 塞浦路斯 | 971 | 1381 | -29.69 |

| 捷克 | 21203 | 19786 | 7.16 |

| 丹麦 | 28750 | 28390 | 1.27 |

| 爱沙尼亚 | 3689 | 2981 | 23.75 |

| 芬兰 | 14301 | 15256 | -6.26 |

| 法国 | 416917 | 432973 | -3.71 |

| 德国 | 305287 | 311498 | -1.99 |

| 希腊 | 3876 | 4036 | -3.96 |

| 匈牙利 | 16836 | 15109 | 11.43 |

| 爱尔兰 | 12793 | 12158 | 5.22 |

| 意大利 | 115960 | 131264 | -11.66 |

| 拉脱维亚 | 3819 | 3919 | -2.55 |

| 立陶宛 | 5420 | 4502 | 20.39 |

| 卢森堡 | 4262 | 4416 | -3.49 |

| 荷兰 | 64688 | 69175 | -6.49 |

| 波兰 | 63282 | 57084 | 10.86 |

| 葡萄牙 | 20768 | 18126 | 14.58 |

| 罗马尼亚 | 12738 | 13669 | -6.81 |

| 斯洛伐克 | 9206 | 8920 | 3.21 |

| 斯洛文尼亚 | 8076 | 7601 | 6.25 |

| 西班牙 | 100247 | 91402 | 9.68 |

| 瑞典 | 43468 | 46542 | -6.6 |

| 英国 | 330976 | 289154 | 14.46 |

| 欧盟27国 | 1711843 | 1695294 | 0.98 |

| 欧盟15国 | 1562989 | 1556991 | 0.39 |

| 欧盟(新成员国) | 148854 | 138303 | 7.63 |

| 冰岛 | 748 | 600 | 24.67 |

| 挪威 | 37891 | 38942 | -2.7 |

| 瑞士 | 33396 | 35284 | -5.35 |

| 欧洲自由贸易联盟 | 72035 | 74826 | -3.73 |

| 欧洲合计 | 1783878 | 1770120 | 0.78 |

| 西欧合计 | 1635024 | 1631817 | 0.2 |

资料来源:OICA

2.1.5 印度汽车市场发展状况 42

(1)印度汽车市场产销规模分析 42

(2)印度汽车市场产销车型结构分析 45

2.2 中国汽车行业总体运行状况 46

2.2.1 中国汽车总体产销情况 46

(1)2013年1-12月汽车产销量分析 46

(2)2005-2013年汽车产销量分析 46

(3)2005-2013年汽车产销率分析 47

(4)汽车产销量占全球比重趋势分析 47

2.2.2 中国汽车进出口情况 49

(1)中国汽车进口情况分析 49

(2)中国汽车出口情况分析 50

(3)中国汽车进出口区域分析 51

(4)中国汽车贸易竞争力分析 53

2.2.3 中国汽车总体经营情况 55

(1)汽车行业经营效益分析 55

(2)汽车行业盈利能力分析 58

(3)汽车行业运营能力分析 58

(4)汽车行业偿债能力分析 59

(5)汽车行业发展能力分析 59

2.3 中国分车型汽车产销状况 59

2.3.1 中国乘用车产销情况 59

(1)乘用车总体产销分析 59

2005-2013年我国乘用车总体产销分析:辆

| 产量 | 销量 | |

| 2005年 | 3078153 | 3971101 |

| 2006年 | 5233132 | 5175961 |

| 2007年 | 6381116 | 6297538 |

| 2008年 | 6737745 | 6755609 |

| 2009年 | 10383831 | 10331315 |

| 2010年 | 13897083 | 13757794 |

| 2011年 | 14485326 | 14472416 |

| 2012年 | 15523658 | 15495240 |

| 2013年 | 18085213 | 17928858 |

资料来源:中国汽车工业协会

(2)乘用车产量占总产量比重及走势分析 60

(3)乘用车产量车型结构分析 61

(4)基本型乘用车(轿车)产销情况 63

(5)多功能乘用车(MPV)产销情况 67

(6)运动型多功能乘用车(SUV)产销情况 70

(7)交叉型乘用车产销情况 76

2.3.2中国商用车产销情况 79

(1)商用车总体产销分析 79

2005-2013年中国商用车产销情况

| 产量 | 销量 | |

| 2005年 | 2629535 | 1787088 |

| 2006年 | 1955576 | 2040011 |

| 2007年 | 2501340 | 2493990 |

| 2008年 | 2561435 | 2624893 |

| 2009年 | 3407163 | 3313479 |

| 2010年 | 4367678 | 4304142 |

| 2011年 | 3933550 | 4032698 |

| 2012年 | 3748150 | 3811195 |

| 2013年 | 4031612 | 4055221 |

资料来源:中国汽车工业协会

(2)2005-2013年商用车产量占总产量比重及走势分析 80

(3)商用车产量车型结构分析 81

(4)客车产销情况 82

(5)货车产销情况 102

2.4 中国重点汽车企业产销状况 102

2.4.1 汽车销量排名前十位企业 102

2.4.2 乘用车销量排名前十位企业 103

2.4.3 商用车销量排名前十位企业 104

2.5 中国汽车行业发展趋势预测 104

2.5.1 中国汽车消费将进入普及期 104

2.5.2 汽车需求重心将向二三线地区延伸 105

2.5.3 汽车市场需求结构将产生新的变化 105

第3章中国汽车电子行业发展分析 107

3.1 全球汽车电子市场发展分析 107

3.1.1 全球汽车电子市场发展概况 107

3.1.2 全球汽车电子市场发展情况 107

(1)全球汽车电子市场规模 107

(2)全球汽车电子信息市场情况 108

(3)全球汽车电子系统市场情况 109

3.1.3 全球汽车电子市场特征分析 110

(1)全球汽车电子区域市场特征 110

(2)全球汽车电子产品结构特征 111

3.2 中国汽车电子行业市场分析 112

3.2.1 中国汽车电子市场规模析 112

我国已经成为全球汽车消费大国,私人汽车保有量逐年增加。据中国汽车工业协会统计,2013 年全年国产汽车销量达到2,198 万辆,再次刷新历史纪录;根据国家统计局《2013 年国民经济和社会发展统计公报》,2013 年末全国民用汽车保有量达到13,741 万辆,比上年末增长13.7%,其中私人汽车保有量10,892万辆,增长17.0%。

汽车市场的发展推动了汽车工业及相关的零配件、汽车电子产业的发展。各类汽车电子产品中,以轿车为主的乘用车市场是汽车电子产业发展最大的需求来源,轿车市场的持续发展为汽车电子产业的发展奠定了坚实的市场需求基础。2013 年中国汽车电子市场规模达到3,120.7 亿元,2009-2013 年的复合增长率达到15.7%。

2009 年-2013 年中国汽车电子市场规模

资料来源:产业信息网整理

3.2.2 中国汽车电子市场特点分析 113

3.2.3 汽车电子产业基地建设动向 113

3.3 中国汽车电子行业发展战略分析 115

3.3.1 中国汽车电子市场发展面临的问题 115

(1)汽车电子行业发展面临的问题 115

(2)汽车电子市场发展的制约因素 117

3.3.2 中国汽车电子市场发展对策分析 118

(1)汽车电子市场的发展对策分析 118

(2)汽车电子自主创新重点领域建议 120

3.3.3 台湾汽车电子企业供应链策略借鉴 122

(1)“主动多元化”的运作模式分析 122

(2)“被动多元化”的运作模式分析 123

(3)“既有领域深耕”的运作模式分析 124

(4)“新市场经营”的运作模式分析 125

第4章中国汽车电子行业产品市场分析 126

4.1 汽车电子产品应用结构分析 126

4.2 汽车半导体及电子元器件市场分析 126

4.2.1 汽车半导体市场发展分析 126

(1)全球汽车半导体市场分析 126

(2)中国汽车半导体市场分析 129

4.2.2 汽车用基础电子元器件发展分析 129

(1)汽车传感器市场需求分析 129

(2)汽车控制器市场需求分析 132

(3)汽车继电器市场需求分析 132

(4)汽车执行器市场需求分析 138

(5)PCB在汽车电子的高端应用分析 138

4.3 汽车电子控制装置市场分析 139

4.3.1 汽车电子控制装置的发展概况 139

(1)汽车电子控制系统的发展现状 139

(2)小排量汽车发动机电子控制系统分析 142

4.3.2 动力传动系统电子控制装置市场分析 143

(1)自主品牌发动机发展分析 143

(2)自动变速器市场需求分析 145

(3)动力传动系统的创新分析 146

(4)汽车发动机发展趋势分析 146

(5)微特电机在汽车电子领域大有作为 148

4.3.3 汽车底盘系统电子控制装置市场分析 150

(1)汽车ABS技术的发展状况 150

(2)ESP成为汽车安全新趋势 153

4.3.4 车身系统电子控制装置市场分析 153

(1)车身电子升级扩展半导体市场 153

(2)汽车车身控制发展趋势分析 156

(3)汽车安全气囊技术及发展趋势 158

4.3.5 汽车电子控制技术的应用与发展趋势 160

(1)汽车电子控制系统的构成 160

(2)汽车电子控制技术的应用 161

(3)汽车电子技术应用的发展趋势 166

4.4 车载汽车电子装置市场分析 168

4.4.1 汽车导航系统市场分析 168

(1)中国汽车导航产业发展现状 168

(2)车载GPS导航市场机遇分析 171

(3)车载GPS导航市场竞争分析 171

(4)车载GPS导航市场发展趋势 173

4.4.2汽车娱乐系统市场分析 174

(1)车载电视市场发展分析 174

(2)汽车音响市场发展分析 175

(3)汽车信息娱乐市场分析 177

(4)车载DVD市场发展分析 180

(5)车载MP3播放器发展分析 186

(6)车载FM发射器发展分析 187

4.4.3 汽车信息系统市场分析 188

(1)车载信息系统发展现状分析 188

(2)车载信息系统市场发展趋势 189

(3)Telematics产业的市场分析 189

(4)汽车内部电子信息系统分析 189

(5)无线车载通信市场发展前景 191

(6)智能交通车载信息系统发展方向 192

第5章中国汽车电子行业重点区域分析 197

5.1 汽车电子行业区域分布特征 197

5.2 深圳市汽车电子行业发展分析 197

5.2.1 深圳市汽车保有量及增长分析 197

5.2.2 深圳市汽车电子行业发展概况 197

5.2.3 深圳市主要汽车电子企业分析 198

5.2.4 深圳市汽车电子发展优势分析 201

5.2.5 深圳市汽车电子发展前景展望 203

5.3 上海市汽车电子行业发展分析 209

5.3.1 上海市汽车保有量及增长分析 209

5.3.2 上海市汽车电子行业发展概况 209

5.3.3 上海市主要汽车电子企业分析 210

5.3.4 上海市汽车电子发展优势分析 211

5.3.5 上海市汽车电子发展前景展望 213

5.4 北京市汽车电子行业发展分析 214

5.4.1 北京市汽车保有量及增长分析 214

5.4.2 北京市汽车电子行业发展概况 214

5.4.3 北京市主要汽车电子企业分析 215

5.4.4 北京市汽车电子发展优势分析 215

5.4.5 北京市汽车电子发展前景展望 216

5.5 天津市汽车电子行业发展分析 216

5.5.1 天津市汽车保有量及增长分析 216

5.5.2 天津市主要汽车电子企业分析 217

5.5.3 天津市汽车电子发展优势分析 218

5.5.4 天津市汽车电子最新发展动向 218

5.5.5 天津市汽车电子发展前景展望 219

5.6 南京市汽车电子行业发展分析 219

5.6.1 南京市汽车零部件发展概况 219

5.6.2 南京市主要汽车电子企业分析 220

5.6.3 南京市汽车电子发展优势分析 222

5.6.4 南京市汽车电子最新发展动向 223

5.7 武汉市汽车电子行业发展分析 223

5.7.1 武汉市汽车保有量及增长分析 223

5.7.2 武汉市汽车电子行业发展概况 224

5.7.3 武汉市主要汽车电子企业分析 224

5.7.4 武汉市汽车电子发展优势分析 225

5.7.5 武汉市汽车电子发展前景展望 225

5.8 杭州市汽车电子行业发展分析 226

5.8.1 杭州市汽车保有量及增长分析 226

5.8.2 杭州市主要汽车电子企业分析 227

5.8.3 杭州市汽车电子发展优势分析 228

5.8.4 杭州市汽车电子发展前景展望 229

5.9 长春市汽车电子行业发展分析 229

5.9.1 长春市汽车保有量及增长分析 229

5.9.2 长春市汽车电子行业发展概况 230

5.9.3 长春市主要汽车电子企业分析 231

5.9.4 长春市汽车电子发展优势分析 232

5.9.5 长春市汽车电子最新发展动向 233

5.9.6 长春市汽车电子发展前景展望 233

5.10 佛山市汽车电子行业发展分析 233

5.10.1 佛山市汽车电子行业发展概况 233

5.10.2 佛山市主要汽车电子企业分析 234

5.10.3 佛山市汽车电子发展优势分析 235

5.10.4 佛山市汽车电子发展前景展望 236

5.11 芜湖市汽车电子行业发展分析 236

5.11.1 芜湖市汽车电子行业发展概况 236

5.11.2 芜湖市主要汽车电子企业分析 237

5.11.3 芜湖市汽车电子发展优势分析 239

5.11.4 芜湖市汽车电子最新发展动向 241

5.11.5 芜湖市汽车电子发展前景展望 242

5.12 十堰市汽车电子行业发展分析 243

5.12.1 十堰市汽车电子行业发展概况 243

5.12.2 十堰市主要汽车电子产业群分析 244

5.12.3 十堰市汽车电子发展优势分析 245

第6章汽车电子市场竞争分析 247

6.1 全球汽车电子市场竞争格局分析 247

6.1.1 全球汽车电子市场竞争格局分析 247

(1)全球汽车电子市场竞争格局概况 247

(2)全球汽车半导体企业竞争格局 249

(3)全球主要汽车电子控制系统企业 260

(4)全球主要综合性汽车电子企业 262

6.1.2 全球主要汽车电子企业经营状况 267

(1)德国博世集团经营分析 267

(2)日本电装经营分析 269

(3)美国德尔福经营分析 269

(4)德国大陆集团经营分析 270

(5)美国伟世通经营分析 271

(6)法国法雷奥经营分析 272

(7)韩国摩比斯经营分析 272

(8)美国江森自控经营分析 273

6.2 中国汽车电子市场竞争格局分析 274

6.2.1 中国汽车电子企业发展状况分析 274

(1)中国汽车电子企业规模分析 274

(2)中国主要汽车电子企业状况 276

6.2.2 中国汽车电子市场竞争状况分析 278

(1)家电企业进军中国汽车电子市场 278

(2)半导体厂商进军中国汽车电子市场 279

(3)国际汽车电子企业加快本地化进程 282

6.2.3 中国汽车电子市场竞争格局分析 283

第7章中国汽车电子行业主要企业分析 285

7.1 深圳市航盛电子股份有限公司经营分析 285

7.1.1 企业发展简况分析 285

7.1.2 企业产销能力分析 286

7.1.3 企业盈利能力分析 286

7.1.4 企业运营能力分析 286

7.1.5 企业偿债能力分析 286

7.1.6 企业发展能力分析 287

7.1.7 企业产品结构及新产品动向 287

7.1.8 企业销售渠道与网络 290

7.1.9 企业最新发展动向分析 290

7.2 天津富士通天电子有限公司经营分析 291

7.2.1 企业发展简况分析 291

7.2.2 企业产销能力分析 291

7.2.3 企业盈利能力分析 292

7.2.4 企业运营能力分析 292

7.2.5 企业偿债能力分析 292

7.2.6 企业发展能力分析 293

7.2.7 企业产品结构及新产品动向 293

7.2.8 企业销售渠道与网络分析 294

7.2.9 企业经营状况优劣势分析 299

7.3 广东好帮手电子科技股份有限公司经营分析 300

7.3.1 企业发展简况分析 300

7.3.2 企业产销能力分析 300

7.3.3 企业盈利能力分析 301

7.3.4 企业运营能力分析 301

7.3.5 企业偿债能力分析 301

7.3.6 企业发展能力分析 301

7.3.7 企业组织架构分析 302

7.3.8 企业产品结构及新产品动向 302

7.3.9 企业销售渠道与网络 305

7.3.10 企业经营状况优劣势分析 309

7.4 天派电子(深圳)有限公司经营分析 309

7.4.1 企业发展简况分析 309

7.4.2 企业产销能力分析 309

7.4.3 企业盈利能力分析 309

7.4.4 企业运营能力分析 310

7.4.5 企业偿债能力分析 310

7.4.6 企业发展能力分析 310

7.4.7 企业研发能力分析 311

7.4.8 企业销售渠道与网络 311

7.4.9 企业经营状况优劣势分析 312

7.4.10 企业最新发展动向分析 312

7.5 联合汽车电子有限公司经营分析 312

7.5.1 企业发展简况分析 312

7.5.2 企业产销能力分析 312

7.5.3 企业盈利能力分析 313

7.5.4 企业运营能力分析 313

7.5.5 企业偿债能力分析 313

7.5.6 企业发展能力分析 314

7.5.7 企业研发能力分析 314

7.5.8 企业产品结构及新产品动向 314

7.5.9 业销售渠道与网络 325

7.5.10 业经营状况优劣势分析 327

7.5.11 业投资兼并与重组分析 327

7.6 宁波均胜电子股份有限公司 327

7.6.1 企业发展简况分析 327

7.6.2 企业财务数据分析 327

7.7 广东盛路通信科技股份有限公司 331

7.7.1 企业发展简况分析 331

7.7.2 企业财务数据分析 332

7.8 浙江亚太机电股份有限公司 335

7.8.1 企业发展简况分析 335

7.8.2 企业财务数据分析 336

7.9 宁波华翔电子股份有限公司 340

7.9.1 企业发展简况分析 340

7.9.2 企业财务数据分析 341

7.10 常州星宇车灯股份有限公司 344

7.10.1 企业发展简况分析 344

7.10.2 企业财务数据分析 345

7.11 华域汽车系统股份有限公司 348

7.11.1 企业发展简况分析 348

7.11.2企业财务数据分析 349

7.12 江苏云意电气股份有限公司 352

7.12.1 企业发展简况分析 352

7.12.2 企业财务数据分析 353

第8章中国汽车电子行业发展趋势及市场预测 357

8.1 汽车电子行业发展趋势分析 357

8.1.1 汽车电子总体发展趋势分析 357

8.1.2 汽车电子产品发展趋势分析 360

(1)汽车安全系统发展趋势分析 360

(2)娱乐信息系统发展趋势分析 360

(3)混合动力汽车电子发展趋势 361

(4)汽车发动机控制系统发展趋势 361

8.2 全球汽车电子市场预测 363

8.2.1 全球汽车电子市场规模预测 363

8.2.2 全球汽车电子产品市场预测 363

(1)全球车用IC市场规模预测 363

(2)全球汽车微控制器规模预测 364

(3)全球汽车导航市场规模预测 364

(4)全球汽车电子PCB市场预测 365

8.2.3 主要国家汽车电子市场预测 365

(1)印度车用电子市场发展预测 365

(2)俄罗斯汽车电子市场发展预测 366

8.3 中国汽车电子市场预测 368

8.3.1 中国汽车电子总体市场规模预测 368

8.3.2 中国汽车电子产品市场规模预测 368

(1)汽车传感器市场规模预测 368

(2)汽车PCB市场规模预测 370

(3)汽车微控制器市场规模预测 370

(4)汽车连接器市场规模预测 371

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)