我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

为方便行业人士或投资者更进一步了解聚氯乙烯行业现状与前景,智研咨询特推出《2024-2030年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》(以下简称《报告》)。报告对中国聚氯乙烯市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保聚氯乙烯行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年聚氯乙烯行业的发展态势,以及创新前沿热点,进而赋能聚氯乙烯从业者抢跑转型赛道。

聚氯乙烯(Polyvinyl chloride),英文简称PVC,是氯乙烯单体(VCM)在过氧化物、偶氮化合物等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。

聚氯乙烯(Polyvinyl chloride,简称PVC)是一种重要的合成塑料材料,根据不同的物理性质和化学结构,可以分为以下几个分类:刚性聚氯乙烯(Rigid PVC):刚性PVC是一种硬质塑料,具有较高的机械强度和耐化学腐蚀性能。它通常用于制造水管、排水管、窗框、门框、地板砖等建筑材料以及电线电缆保护套等。柔性聚氯乙烯(Flexible PVC):柔性PVC是一种具有良好柔韧性和可塑性的塑料,常见的应用包括制作电线电缆绝缘层、灌装管、塑料袋、充气玩具、医疗器械等。乳液聚氯乙烯(Emulsion PVC):乳液PVC是以水为介质进行聚合反应的PVC,具有较高的粘合性和可涂覆性,广泛应用于涂料、胶粘剂、墙纸等领域。双壁波纹聚氯乙烯(Double-wall corrugated PVC):双壁波纹PVC是一种具有波纹结构的管材,具有较高的抗压性能和耐腐蚀性能,通常用于排水系统、地下电缆保护等领域。总之,根据不同的应用需求和物理性质,聚氯乙烯可以分为刚性PVC、柔性PVC、乳液PVC和双壁波纹PVC等不同分类。

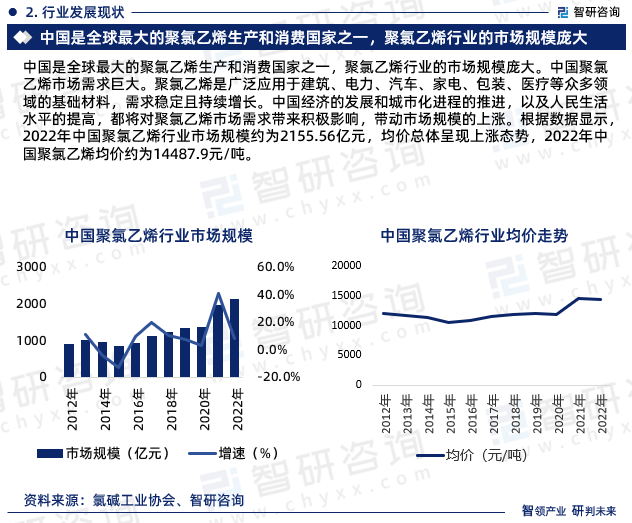

中国是全球最大的聚氯乙烯生产和消费国家之一,聚氯乙烯行业的市场规模庞大。中国聚氯乙烯市场需求巨大。聚氯乙烯是广泛应用于建筑、电力、汽车、家电、包装、医疗等众多领域的基础材料,需求稳定且持续增长。中国经济的发展和城市化进程的推进,以及人民生活水平的提高,都将对聚氯乙烯市场需求带来积极影响,带动市场规模的上涨。根据数据显示,2022年中国聚氯乙烯行业市场规模约为2155.56亿元,均价总体呈现上涨态势,2022年中国聚氯乙烯均价约为14487.9元/吨。

中国聚氯乙烯行业的供给主要受到产能规模和生产能力的影响。中国聚氯乙烯产能较大,但由于环保要求的提升和政府对高耗能高污染行业的限制,一些落后的产能已经被淘汰。然而,部分新建的高效、环保的生产线也陆续投入使用,保持了一定的供应能力。中国聚氯乙烯行业的需求持续增长。聚氯乙烯是广泛应用于建筑、电力、汽车、家电、包装、医疗等众多领域的基础材料,随着经济的发展和人民生活水平的提高,对聚氯乙烯的需求也会相应增加。特别是城市化进程的推进,对聚氯乙烯的需求有所提升。根据数据显示,2022年中国聚氯乙烯行业产能约为2799万吨,产量约为2375万吨,需求量约为2343万吨。

中国聚氯乙烯行业市场竞争格局相对分散,行业内企业众多,国有企业占据主导地位,本土企业和外资企业也存在一定竞争。产能过剩和环保压力是当前竞争的主要因素。随着市场环境的变化和行业整合的推进,市场竞争格局可能会发生变化。根据数据显示中泰化学占比最重,占比为8.38%。

中泰化学主营聚氯乙烯树脂(PVC),离子膜烧碱、粘胶纤维、粘胶纱等产品。产品广泛应用于纺织、建材、国防等20余个行业,除供应新疆市场外,还远销内地省区并出口到俄罗斯、中亚、南亚、南美洲和非洲等国家和地区,享有较高的市场知名度和信誉。根据公司年报显示,2022年聚氯乙烯业务收入为128.78亿元。

在面对竞争压力和环保要求的同时,中国聚氯乙烯行业将加大技术创新的力度。通过引进和自主研发新的生产技术和工艺,提高产品质量和性能,并降低生产成本。关注可持续发展和低碳经济的趋势,发展绿色、环保的聚氯乙烯产品。由于产能过剩和市场竞争加剧,中国聚氯乙烯行业将面临产业整合的趋势。大型企业将通过兼并收购、资本整合等手段,增强市场竞争力和规模效益。同时,小型企业将面临更大的竞争压力,可能会加速行业洗牌。

《2024-2030年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是聚氯乙烯领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

【特别说明】内容概况部分为我司关于该研究报告核心要素的提炼与展现,报告最终交付版本与内容概况在展示形式上存在一定差异,但最终交付版完整、全面的涵盖了内容概况的相关要素。报告将以PDF格式提供。

第一章聚氯乙烯相关知识

1.1聚氯乙烯的特性及分类

1.1.1聚氯乙烯简介

1.1.2聚氯乙烯的理化特性

1.1.3聚氯乙烯的分类

1.2聚氯乙烯的生产及应用

1.2.1聚氯乙烯生产工艺简介

1.2.2聚氯乙烯生产成本构成分析

1.2.3聚氯乙烯的主要用途

第二章2019-2023年聚氯乙烯行业分析

2.1 2019-2023年国际聚氯乙烯行业概况

2.1.1世界聚氯乙烯产能分析

2.1.2世界聚氯乙烯产量分布情况

2.1.3世界聚氯乙烯消费情况

2.2 2019-2023年中国聚氯乙烯行业整体状况

2.2.1中国聚氯乙烯行业发展历程回顾

2.2.2中国聚氯乙烯行业主要特征

2.2.3我国聚氯乙烯行业经济发展周期分析

2.2.4中国聚氯乙烯行业现状

2.3电石法聚氯乙烯

2.3.1中国电石法PVC取得重大成就

2.3.2电石法PVC需应对多重考验

2.3.3电石法PVC面临的挑战及机遇

2.3.4电石法PVC行业汞污染状况

2.3.5解决电石法PVC污染问题的突破口

2.3.6电石法PVC汞污染防治方案

2.3.7电石法PVC行业应采取的清洁生产技术

2.4乙烯法聚氯乙烯

2.4.1乙烯法PVC盈利情况好转

2.4.2乙烯法PVC逐渐升温

2.4.3乙烯法PVC成本优势短期难以显现

2.4.4乙烯法PVC企业应对挑战的策略分析

2.5中国聚氯乙烯行业存在的问题及对策

2.5.1聚氯乙烯行业发展应关注的变化

2.5.2聚氯乙烯行业亟待转变发展模式

2.5.3聚氯乙烯行业应做好的重点工作

2.5.4聚氯乙烯行业应采取的对策

第三章2019-2023年聚氯乙烯市场分析

3.1 2019-2023年聚氯乙烯生产情况

3.1.1中国聚氯乙烯产能概况

3.1.2中国聚氯乙烯产能分布状况

3.1.3中国主要的PVC生产企业

3.1.4我国聚氯乙烯生产综述

3.2 2019-2023年聚氯乙烯需求状况

3.2.1我国聚氯乙烯消费量变化情况

3.2.2我国聚氯乙烯主要消费领域分析

3.2.3中国聚氯乙烯重点消费地区分析

3.3 2019-2023年聚氯乙烯所属行业进出口市场分析

3.4 2019-2023年聚氯乙烯期货市场分析

3.4.1聚氯乙烯期货上市以来运行良好

3.4.2聚氯乙烯期货合约特征分析

3.4.3 2021年聚氯乙烯期货市场行情回顾

3.4.4 PVC期货的重大意义分析

第四章2019-2023年聚氯乙烯价格分析

4.1 2019-2023年聚氯乙烯市场价格状况

4.1.1我国聚氯乙烯市场价格走势概况

4.1.2中国主要区域聚氯乙烯市场价格分析

4.1.3中国聚氯乙烯市场价格分析

4.2 2019-2023年我国聚氯乙烯价格波动规律分析

4.2.1聚氯乙烯中长期价格波动规律探究

4.2.2聚氯乙烯短期价格波动规律解析

4.2.3我国各地区之间聚氯乙烯价格相关性分析

4.3 2019-2023年聚氯乙烯与其他商品的价格相关性分析

4.3.1 PVC与LLDPE价格关联分析

4.3.2 PVC与电石的价格联系分析

4.3.3 PVC与VCM的价格相关性分析

4.4 2019-2023年聚氯乙烯市场价格影响因素分析

4.4.1上游原材料对PVC价格的影响

4.4.2下游需求对PVC价格的影响

4.4.3国家政策对PVC价格的影响

4.4.4其他商品对PVC价格的影响

4.4.5季节变化对PVC价格变动的影响

第五章2019-2023年全国及主要地区聚氯乙烯产量分析

5.1 2019-2023年全国总产量分析

5.2 2019-2023年华北地区产量分析

5.3 2019-2023年华中地区产量分析

5.4 2019-2023年华东地区产量分析

5.5 2019-2023年西北地区产量分析

5.6 2019-2023年西南地区产量分析

5.7 2019-2023年华南地区产量分析

5.8 2019-2023年东北地区产量分析

第六章聚氯乙烯细分产品分析

6.1 PVC糊树脂

6.1.1 PVC糊树脂简介

6.1.2全球PVC糊树脂工业概况

6.1.3中国PVC糊树脂产业发展迅速

6.1.4国内外PVC糊树脂消费结构分析

6.1.5促进中国PVC糊树脂发展的建议

6.2 PVC特种树脂

6.2.1 PVC树脂改性方法

6.2.2中国PVC特种树脂与国外比较分析

6.2.3中国PVC特种树脂行业存在不足

6.2.4 PVC特种树脂行业未来展望

6.3耐热聚氯乙烯树脂

6.3.1耐热聚氯乙烯树脂行业概述

6.3.2耐热聚氯乙烯树脂的品种及生产方法

6.3.3耐热聚氯乙烯树脂发展前景广阔

第七章2019-2023年中国聚氯乙烯制品运行分析

7.1 2019-2023年聚氯乙烯制品行业综述

7.1.1 PVC制品应用范围广泛

7.1.2中国PVC制品消费结构分析

7.1.3 PVC制品行业呈现三大特点

7.1.4中国PVC制品行业发展建议

7.2 PVC管材

7.2.1 PVC管材应用概况

7.2.2我国PVC管道与国外的差距分析

7.2.3我国PVC-U管材行业存在的问题及对策

7.2.4增韧改性PVC-M(PVC-A)管道发展分析

7.2.5双轴取向PVC-O管材研发进展

7.2.7 PVC-M和PVC-O管道市场应用分析

7.2.7开发我国PVC-M和PVC-O管材的建议

7.3 PVC型材

7.3.1中国PVC门窗型材行业加快转型

7.3.2中国PVC门窗型材生产及需求分析

7.3.3 PVC型材加工过程中常见问题分析

7.3.4 2019-2023年PVC型材价格走势

7.4 PVC电缆料

7.4.1 PVC电缆料生产加工概述

7.4.2 PVC电缆料行业面临的问题

7.4.3 PVC电缆料行业发展的建议

第八章2019-2023年聚氯乙烯原材料行业分析

8.1电石行业

8.1.1电石行业产业链分析

8.1.2 2019-2023年电石市场行情分析

8.1.3 2019-2023年电石市场行情综述

8.1.4 2019-2023年电石市场行情走势

8.1.5电石行业淘汰落后产能带来双重影响

8.1.6中国电石行业发展措施及建议

8.2乙烯

8.2.1 2019-2023年我国乙烯行业供需态势

8.2.2 2019-2023年中国乙烯行业发展状况

8.2.3 2019-2023年中国乙烯行业分析

8.2.4中国乙烯行业发展趋势分析

8.3 EDC、VCM单体

8.3.1中国EDC、VCM单体行业概况

8.3.2 2019-2023年EDC、VCM单体进口分析

8.3.3 2019-2023年EDC、VCM单体进口状况

第九章2019-2023年聚氯乙烯下游相关行业分析

9.1房地产行业

9.2塑料制品

9.3其他行业

9.3.1家电产品

9.3.2电力电缆

第十章2019-2023年聚氯乙烯行业重点企业经营分析

10.1宁夏英力特化工股份有限公司

10.1.1公司概况

10.1.2英力特经营状况分析

10.2上海氯碱化工股份有限公司

10.2.1公司概况

10.2.2氯碱化工经营状况分析

10.3新疆中泰化学股份有限公司

10.3.1公司概况

10.3.2中泰化学经营状况分析

10.4新疆天业股份有限公司

10.4.1公司概况

10.4.2新疆天业经营状况分析

10.5沈阳化工股份有限公司

10.5.1公司概况

10.5.2沈阳化工经营状况分析

10.6唐山三友化工股份有限公司

10.6.1公司概况

10.6.2三友化工经营状况分析

第十一章2024-2030年聚氯乙烯行业投资及发展前景分析

11.1聚氯乙烯行业投资概述

11.1.1 PVC行业面临的投资环境

11.1.2 PVC行业投资风险分析

11.1.3 PVC企业投资策略分析

11.2聚氯乙烯重大项目投资动态

11.3 2024-2030年聚氯乙烯行业发展前景预测

11.3.1 2024-2030年中国聚氯乙烯行业收入预测

11.3.2 2024-2030年中国聚氯乙烯行业产量预测

11.3.3 2024-2030年中国聚氯乙烯行业市场需求预测

图表目录

图表1:聚氯乙烯分子结构图

图表2:聚氯乙烯的分类

图表3:2016-2021年全球聚氯乙烯产能情况

图表4:2016-2021年全球聚氯乙烯产量情况

图表5:2016-2021年全球聚氯乙烯需求情况

图表6:我国PVC发展历程

图表7:2012-2021年中国聚氯乙烯市场规模

图表8:2012-2021年我国聚氯乙烯行业生产企业数

图表9:2012-2021年我国聚氯乙烯产能统计图

图表10:2012-2021年我国聚氯乙烯行业生产企业数

图表11:2021年我国聚氯乙烯市场主要生产商产销量统计图

图表12:全球半导体材料发展历程

图表13:2021年我国聚氯乙烯产量企业集中度

图表14:2012-2021年我国聚氯乙烯产量统计图

图表15:2012-2021年我国聚氯乙烯产能利用率走势图

图表16:2012-2021年我国聚氯乙烯供需平衡统计图

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2022年中国聚氯乙烯行业发展前景展望:面临增长潜力、环保要求、技术创新、产业整合等发展趋势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国聚氯乙烯行业产业政策、产业链全景、市场供需、重点企业及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国聚氯乙烯(PVC)行业发展及龙头企业对比分析:中泰化学VS新疆天业VS北元集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国聚氯乙烯(PVC)行业市场现状分析:产量进一步扩大,出口数量大幅增加,价格高位运行[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)