一、概述

二次供水概念主要用于区别集中式供水,集中式供水是指由水源集中取水,经统一净化处理和消毒后,由输水管网送至用户的供水方式,而由于城镇管网压力有限,仅通过集中式供水无法一次性解决城市供水问题。二次供水是指民用与工业建筑用水对水压、水量要求超过城市公共供水或自建设施供水管网能力时,通过储存、加压,经管道供给用户或自用的供水方式。

二次供水设备是指供水行业的经营者通过实地勘测、试验、研发的一种解决居民用水问题的设备,它是在国家市政管网或者居民自用供水设备的基础上实现二次供水,以满足广大用户的用水需求,二次供水设备主要由三相异步电动机、水泵、管路、阀门、稳流补偿器、真空抑制器和电气控制柜等部件组成。

从城镇供水系统整体来看,主要环节包括水源、输水管网、净水厂、配水管网、二次供水设施、入户管道与设备、自来水龙头。一般的城镇供水过程是水源的原水经过加压后,通过输水管网输送到净水厂,净水厂生产出饮用水,再经过加压后,通过配水管网配送到用户。在整个供水过程中,城镇管网水压大小决定了水的输送距离和输送高度。受用户用水波峰波谷的影响,城镇管网水压在不同时段会有较大波动,用水高峰期时水压较低,供水能力较弱,用水低谷期时水压较高,供水能力较强。城镇管网出厂最大水压的理想情况是在用水高峰期时仍然能将水输送到管网末端用户。但由于城镇管网的口径、壁厚有限,因此能够承载的最大水压也是有限的。根据国家住建部发布的《城镇供水设施建设与改造技术指南》,城镇供水管网不能满足用户对水压、水量的要求时,应建设二次供水系统。

供水流程

资料来源:智研咨询整理

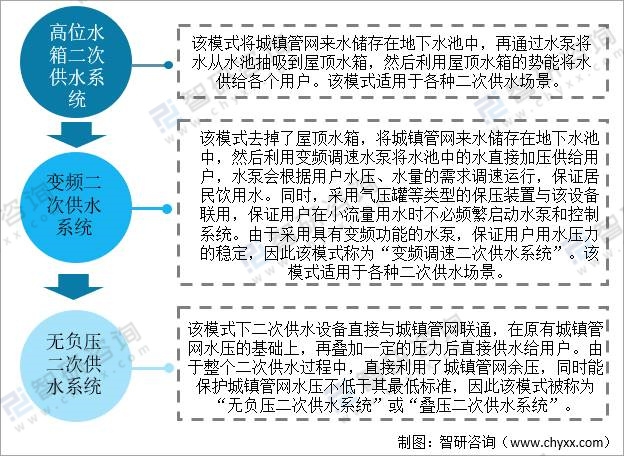

随着二次供水方式的大量应用,由于供水方式、设备质量、监督管理等原因,在实际中又出现了二次供水“跑冒滴漏”严重、供水服务不规范、水质污染风险高、治安隐患多等诸多问题,影响了居民安全用水。为了解决这些问题,保证水质安全,提高节能降耗水平,二次供水的供水方式逐渐演变出了多种设备/设施类型,由最初的“高位水箱二次供水系统”发展到了“变频二次供水系统”再到目前的“无负压二次供水系统”。目前,我国以变频和无负压二次供水设备为主,两者占比接近90%。

二次供水主要方式

资料来源:公开资料整理

二、发展背景

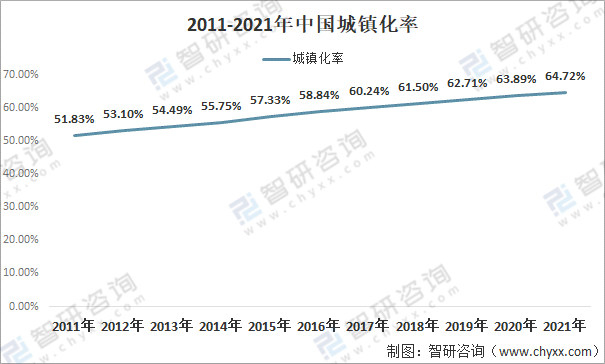

截至2021年,我国城镇化率达到64.72%,较2011年提升了12.89百分点,随着城市化步伐的加快,部分城市建筑用地容积率不断攀升,需要二次供水设备的高层、小高层建筑和高地集中式住宅小区的数量大幅度增加。

2011-2021年中国城镇化率

资料来源:国家统计局、智研咨询整理

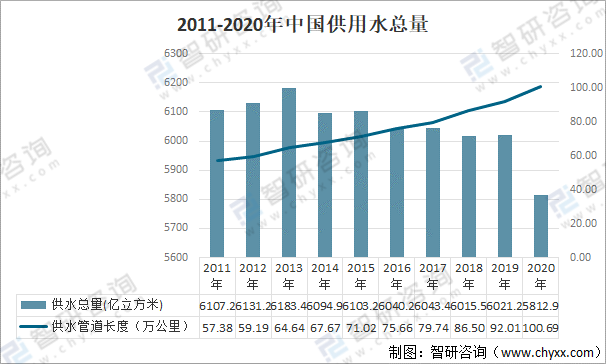

我国城镇供水需求和供水管道长度不断增长,促使二次供水设备的市场需求也不断扩大。我国城市饮用水的供给方式以集中式供水为主,同时为补充集中式供水水量和水压还采用了二次供水,2020年中国供水总量达5812.9亿立方米,供水管道长度达100.7万公里。

2011-2020年中国供水总量

资料来源:国家统计局、智研咨询整理

地产竣工面积一定程度上反映了二次供水行业增量,2016年开始,房地产新开工面积与竣工面积累计同比剪刀差开始扩大,商品房交付压力之下促使开发商竣工提速,2021年竣工房屋面积增速已超过新开工房屋面积增速,预计2022年竣工数据仍有支撑。

另一方面,2020年7月,国务院发布《关于全面推进城镇老旧小区改造工作的指导意见》中提到:到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。根据住建部初步统计,需要改造的2000年以前建成的老旧小区大概有30亿平方米。按照二次供水设备平均寿命8年,2012年前高层房屋的二次供水设备均已进入更换期,2012年后的高层房屋也逐渐步入更换期,二次供水设备更换将极大提升设备供应市场。

2010-2021年中国房地产开发企业新开工房屋面积及竣工房屋面积

资料来源:国家统计局、智研咨询整理

三、市场现状

1.相关政策

由于目前二次供水设施建设和管理多元化,设备采购方和管理维护方不统一。二次供水设施一般由开发商和建筑商采购,物业负责运行和维护,甚至有部分老旧小区无人维护。这种情况下,部分开发商和建筑商为了自身利益最大化往往不愿采购优质的高价设备,购买的设备使用年限短和质量低下,引发一系列水质污染、水压不稳定等问题,存在严重的用水安全隐患。在发生供水问题时,由于责任方模糊,用户解决问题极其困难。

为规范二次供水产业要求,确保水质安全,相关政府部门颁发了一系列监管政策,主要包括改造老旧二次供水设施,加强城市二次供水规范管理等方面。2015年2月,国家住建部等四部委联合发布的《关于加强和改进城镇居民二次供水设施建设与管理确保水质安全的通知》,鼓励供水企业对新建二次供水设施实施统建统管;对改造合格的二次供水设施负责运行维护;鼓励业主及物业将既有二次供水设施的管理运行维护委托给供水企业。

二次供水行业相关政策

资料来源:智研咨询整理

各地区二次供水行业相关政策(一)

资料来源:智研咨询整理

各地区二次供水行业相关政策(二)

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国二次供水行业市场专项调研及发展策略分析报告》

2.市场供需情况

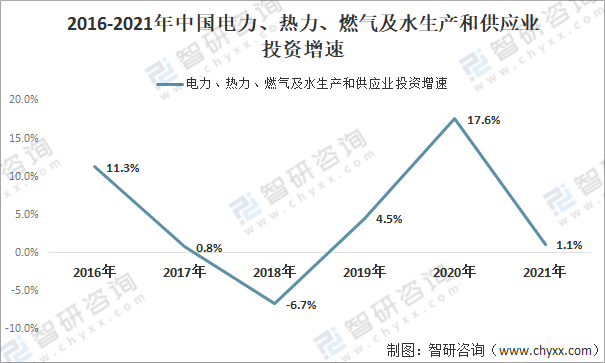

中国电力、热力、燃气及水生产和供应业投资增速放缓,根据国家统计局数据,2020年中国电力、热力、燃气及水生产和供应业投资增速为17.6%,2021年投资增速为1.1%,下降了16.5个百分点。

2016-2021年中国电力、热力、燃气及水生产和供应业投资增速

资料来源:国家统计局、智研咨询整理

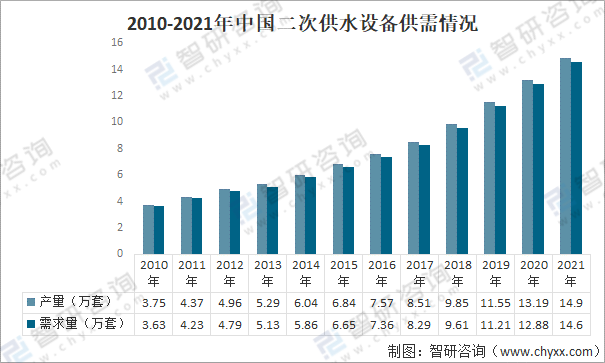

我国高层建筑在上世纪70年代逐渐出现,随着城镇化持续推进,高层建筑的数量和居住密度逐步提高,原有的供水压不能满足供水需求,二次供水方式应运而生。近年我国二次供水设备产需量稳步增长,2021年中国二次供水设备产量约为14.9万套,需求量约为14.6万套。

2010-2021年中国二次供水设备供需情况

资料来源:智研咨询整理

受益于地产竣工增速加快以及老旧小区改造持续推进,二次供水设备行业市场规模迎来快速增长,2021年中国二次供水设备行业市场规模为308亿元左右,同比增长超13%。在销售价格走势方面,近年二次供水设备价格基本稳定,基本维持在20-22万/套之间。

2010-2021年中国二次供水设备市场规模

资料来源:智研咨询整理

3.企业格局

目前,中国二次供水行业企业主要分为三大类,分别为全国性二次供水设备厂商(代表企业:威派格、青岛三利、上海熊猫等)、地方性二次供水设备厂商、以水泵为主兼营二次供水设备的厂商(代表企业:中金环境、 新界泵业等)。

中国二次供水行业市场格局

资料来源:智研咨询整理

中国二次供水行业市场主要以地方性二次供水设备厂商为主,中小规模企业较多,集中度不高。其中龙头企业之一-威派格2020年市场份额仅为3.3%,预计随着未来国家监管加严,市场份额将逐步向规模较大的企业集中。

2020年中国二次供水行业企业格局

资料来源:智研咨询整理

二次供水行业主要通过公开招标来采购所需设备,2022年期间(截止2022年2月18日)上海熊猫机械(集团)有限公司、南平市海泉水务科技有限公司等企业均有中标,

2022年中国二次供水行业部分公开招标中标情况(截止2022年2月18日)

资料来源:中国政府采购网、智研咨询整理

四、行业发展趋势

在全力推动智慧城市建设的大背景下,智慧水务建设是不可缺少的一环,而二次供水为供水重要的环节,也必将顺应智慧水务的发展趋势,全面朝着智能化方面发展;另一方面,在 “统建统管”政策的监管下,行业龙头企业发展优势凸显,将逐步占领市场份额。

发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国二次供水行业市场专项调研及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二次供水行业市场专项调研及发展策略分析报告

《2024-2030年中国二次供水行业市场专项调研及发展策略分析报告》共十三章,包含2024-2030年二次供水行业前景调研,2024-2030年二次供水行业投资机会与风险,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国二次供水行业全景速览:市场依然以变频设备为主,无负压设备发展潜力较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国二次供水设备市场规模达到272.3亿元[图]](http://img.chyxx.com/2021/10/T7161UUDGK_m.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)