互联网指的是网络与网络之间所串连成的庞大网络,这些网络以一组通用的协议相连,形成逻辑上的单一巨大国际网络。

一、全球互联网行业投融资运行现状

国际环境更趋复杂严峻,世界经济复苏放缓,通胀压力上升与疫情蔓延交织。2021年四季度,全球互联网投融资整体保持平稳,案例数6381笔,环比减少3.3%,同比上涨24.9%;披露金额1208.3亿美元,环比减少2.4%,同比上涨81.6%。

2020-2021年全球互联网投融资金额及融资笔数

资料来源:信通院、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国互联网行业发展动态分析及发展前景预测报告》

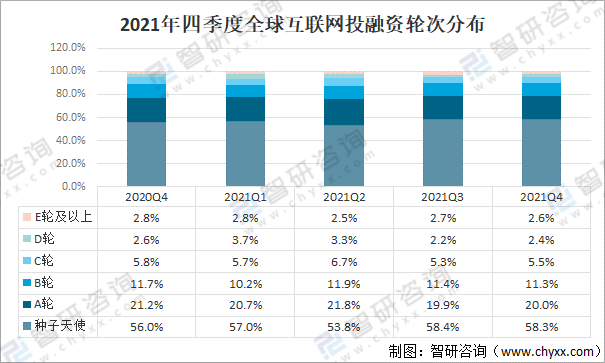

2021年四季度,全球互联网早期投资占比78.3%,环比持平,同比上涨1.1%;其中,种子天使投资占比58.3%,A轮投资占比20%,B轮投资占比11.3%,C轮投资占比5.5%,D轮投资占比2.4%,E轮及以上投资占比2.6%。

2021年四季度全球互联网投融资轮次分布

资料来源:信通院、智研咨询整理

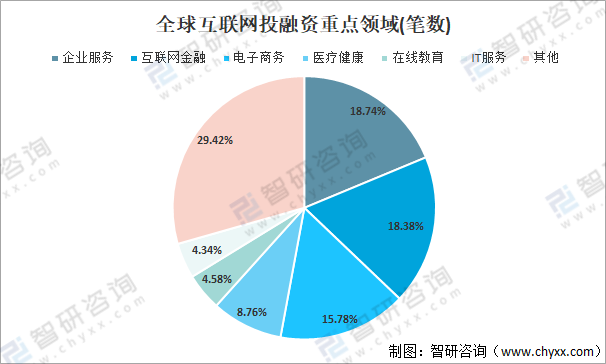

2021年四季度,全球企业服务、互联网金融、电子商务活跃度领先,融资笔数分别是1196笔、1173笔、1007笔,分别占比18.74%、18.38%、15.78%;医疗健康融资笔数559笔,占比8.76%;在线教育融资笔数292笔,占比4.58%;IT服务融资笔数277笔,占比4.34%。

全球互联网投融资重点领域(笔数)

资料来源:信通院、智研咨询整理

二、中国互联网行业投融资运行现状

面对复杂严峻国际环境和国内疫情散发多发等多重挑战,我国经济总体运行保持稳定,互联网投融资维持低位。2021年四季度,互联网融资笔数517笔,环比减少33.5%,同比减少5.7%;互联网融资总金额97.4亿美元,环比增加6.4%,同比减少49.2%。

2020-2021年我国互联网投融资金额及融资笔数

资料来源:信通院、智研咨询整理

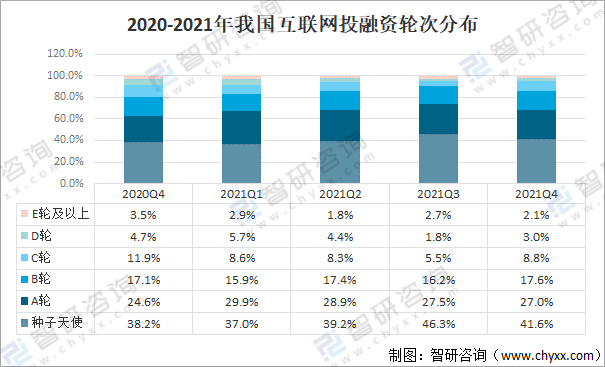

2021年第四季度,我国互联网早期投资占比68.6%,环比下降5.2%,同比上涨5.8%;其中,种子天使投资占比41.6%,A轮投资占比27%,B轮投资占比17.6%,C轮投资占比8.8%,D轮投资占比3%,E轮及以上投资占比2.1%。

2020-2021年我国互联网投融资轮次分布

资料来源:信通院、智研咨询整理

2021年第四季度,我国企业服务投融资活跃度遥遥领先,融资笔数135笔,占比26.11%;电子商务融资笔数57笔,占比11.03%;应用基础设施融资笔数37笔,占比7.16%;IT服务融资笔数36笔,占比6.96%;互联网金融、医疗健康融资笔数34笔,占比6.58%。

2021年第四季度我国互联网投融资重点领域(笔数)

资料来源:信通院、智研咨询整理

2021年第四季度,融资额超过1亿美元的案例数有17笔,融资金额共66.9亿美元,占第四季度总融资额68.6%。其中,蚂蚁消费金融完成220亿元增资,占总体比重超过35%。

金额超1亿美元的企业投融资案例

资料来源:信通院、智研咨询整理

三、互联网发展趋势

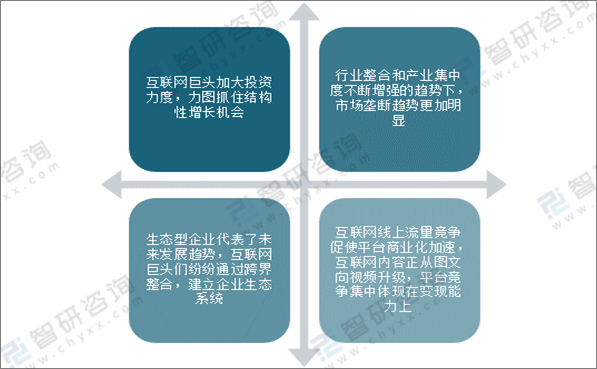

2021年,随着我国数字化建设的稳步推进,全面的数字化、智能化时代已经到来。未来的产业互联网,必将是一个所有产业相关方互通互联,资源共享,优势互补的未来。

我国互联网未来发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国互联网行业发展现状调研及发展趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网行业市场竞争态势及投资机会分析报告

《2024-2030年中国互联网行业市场竞争态势及投资机会分析报告》共十三章,包含互联网行业投资环境分析,互联网行业投资机会与风险,互联网行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。