1.产业链结构分析

高温合金是以铁、镍、钴为基体元素,能在600℃以上的高温环境下抗氧化或耐腐蚀,并能在一定应力作用下长期工作的一类金属材料。高温合金不仅有优良的高温强度、良好的抗氧化和耐腐蚀性能,而且还有良好的综合性能,如蠕变性能、疲劳性能、断裂韧性、组织稳定性、工艺性能等,主要应用于涡轮叶片、涡轮盘、燃烧室、压气机盘、机匣、环形件、尾喷管及紧固件等部件,是国防建设、航天航空、能源、船舶等战略性产业的关键战略材料。

高温合金产业链

资料来源:智研咨询整理

2.行业上游市场分析

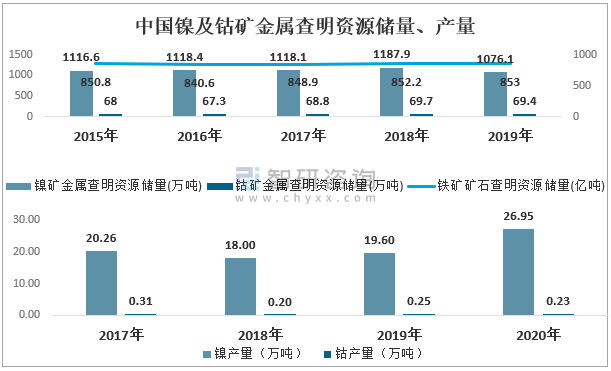

镍、钴、铁是高温合金的基体元素,中国镍、钴矿资源短缺。从钴资源来看,我国独立钴矿床很少,仅占全国钴矿总储量的2%左右,绝大多数的钴矿资源来自伴生矿,主要伴生于铁、镍、铜等矿产中,伴生矿中钴资源探明储量占全国总储量的50%左右,且大多数伴生矿品位较低。从镍资源来看,我国目前探明的镍矿资源储量仅占全球总量的3.7%,可以说镍矿资源储备严重不足。根据国家统计局数据:截止2019年中国镍矿金属查明资源储量853吨,钴矿金属查明资源储量69.4吨。

中国镍及钴矿金属查明资源储量、产量

资料来源:国家统计局、中国有色金属工业协会、美国地质局、智研咨询整理

3.行业中游市场分析

(1)需求量

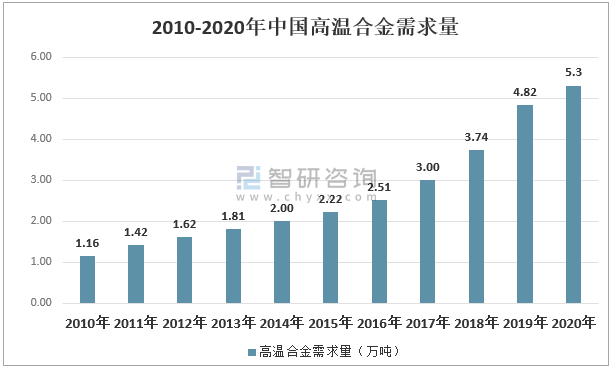

高温合金行业具有技术含量高、制备工艺相对复杂和加工难度高的特点。经过60多年的发展,我国高温合金行业技术水平不断提升,形成了自身的高温合金生产体系,成为世界上少数几个拥有高温合金生产体系的国家之一。虽然我国高温合金行业取得了长足的进步,但与世界先进水平相比仍存在一定不足,我国高温合金行业从业企业数量少,整体技术开发水平与国际先进水平还有较大差距,整体产能、实际有效产量较小,尤其是高端航空用高温合金的有效产能远远不能满足日益增长的市场需求。2019年中国高温合金需求量为4.82万吨,2020年约为5.2万吨。

智研咨询发布的《2022-2028年中国高温合金行业市场现状分析及未来前景规划报告》数据显示:高端和新型高温合金需求增加主要来自于几个方面,(1)我国发展自主航空航天产业研制先进发动机,将带来市场对高端和新型高温合金的需求增加。(2)我国上海电气、东方电气、哈尔滨汽轮机厂等大型发电设备制造集团在生产规模和生产技术等方面近年来有了较大提高,拉动了对发电设备用的涡轮盘的需求。正在进行国产化研制的新一代发电装备——大型地面燃机(也可作舰船动力)取得了显著进展,实现量产后将带动对高温合金的需求。同时,核电设备的国产化,也将拉动对国产高温合金的需求。(3)“一带一路”经过多个新兴国家,如东盟、中亚、印度等,这些国家处于经济的发展阶段,对于石化、冶金、建材等基础工业产品需求很大,可以带动我国的相关产品和设备的出口,同时也带动相关技术的输出和合作。

2010-2020年中国高温合金需求量

资料来源:中国特钢企业协会、智研咨询整理

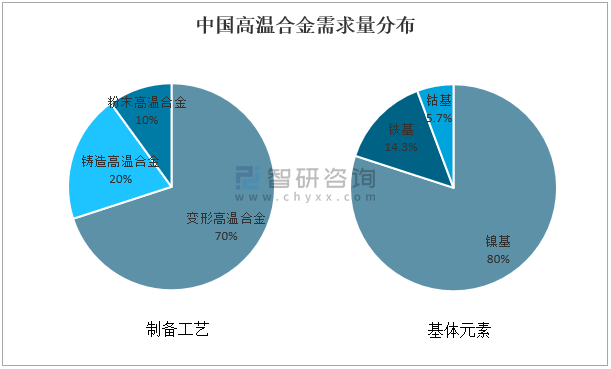

按制备工艺,高温合金可分为铸造高温合金、变形高温合金和粉末高温合金。其中变形高温合金的热加工塑性较好,可以在锻轧机械的外力作用下塑性变形为特定形状和尺寸的锻件和型材,在固溶、时效状态下的高温强度优异,其需求量约占高温合金的70%。按基体元素,高温合金可分为镍基高温合金、铁基高温合金和钴基高温合金。镍基高温合金的应用范围较广,由于镍金属性能优于铁金属且价格低于钴金属,因此市场上80%为镍基高温合金。

中国高温合金需求量分布

资料来源:智研咨询整理

(2)企业格局

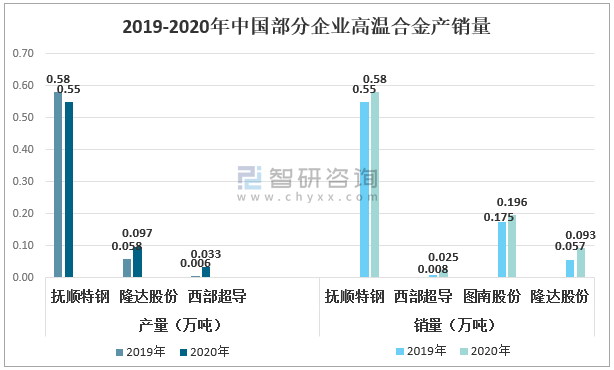

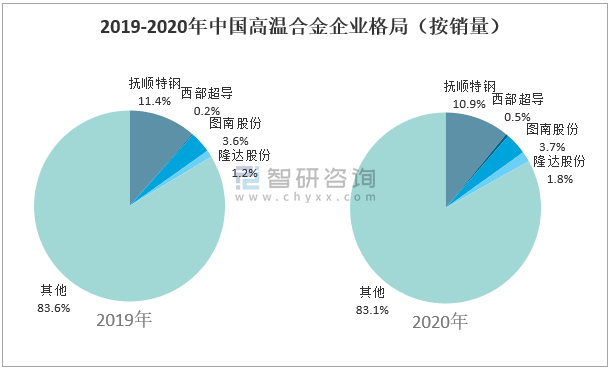

高温合金尤其是高性能高温合金市场仍主要依赖进口,但随着国产化越来越迫切,国产企业发展势头迅猛,开始承担航空发动机、燃气轮机等高端装备用高温合金的研制和生产任务。目前国内高温合金上市企业主要包括抚顺特钢、西部超导、图南股份等。

2019-2020年中国部分企业高温合金产销量

资料来源:智研咨询整理

从高温合金销量来看,国产企业占比仍较小,发展空间巨大。2020年抚顺特钢市场占比10.9%,西部超导市场占比0.5%,图南股份市场占比3.7%,隆达股份市场占比1.8%。

2019-2020年中国高温合金企业格局(按销量)

资料来源:智研咨询整理

4.行业下游市场分析

(1)航空发动机

高温合金材料属于航空航天材料中的重要成员,是制造航空航天发动机热端部件的关键材料,发动机的性能水平在很大程度上取决于高温合金材料的性能水平。

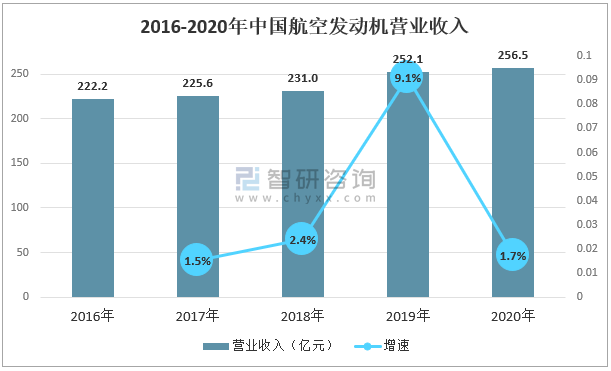

在新型的航空发动机中,高温合金用量占发动机总重量的40%-60%以上,主要用于燃烧室、涡轮导向叶片(又称导向器)、涡轮工作叶片、涡轮盘等热端部件,此外还用于机匣、环件、尾喷口等部件。近年来,中国航空发动机营业收入不断增加,由2016年的222.2亿元增加至2020年的256.5亿元。

2016-2020年中国航空发动机营业收入

资料来源:智研咨询整理

(2)燃气轮机

燃气轮机的核心部件是压气机、燃烧室和燃气透平。受工作环境的限制,燃烧室和燃气透平的主要使用镍基高温合金和钴基高温合金制造。与航空发动机涡轮轮盘相似,燃气轮机透平轮盘不同部位的温差也较大,形成径向热应力。因此,需要材料在工作温度下具有较高的抗拉强度、屈服强度和低周疲劳强度。燃气轮机透平轮盘的主要选材是镍基变形高温合金,如IN718、IN706和GH4698等。由于燃气轮机透平轮盘直径通常是航空发动机涡轮轮盘的3倍以上,因此需要使用大尺寸变形高温合金,这对于合金纯净度的控制以及铌元素偏析控制提出了较高的要求。

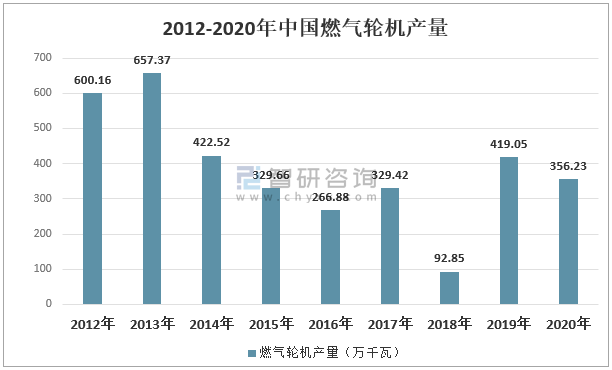

燃气轮机是关系国家安全和国民经济发展的高技术核心装备,属于市场前景巨大的高技术产业。燃气轮机技术水准是代表一个国家科技和工业整体实力的重要标志之一。2020年中国燃气轮机产量约为356.23万千瓦。

2012-2020年中国燃气轮机产量

资料来源:中国机械工业联合会、智研咨询整理

(3)核电

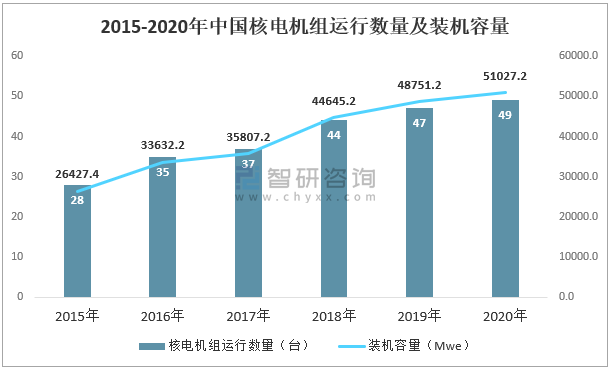

高温合金材料因其耐高温、耐高强度等优异特性,在核电领域具有难以替代的作用,主要应用于承担核反应工作的核岛内。核电装备中主要使用高温合金的部件包括燃料机组、控制棒驱动机构、压力容器、蒸发器、堆内构件、燃料棒定位格架、高温气体炉热交换器等。这些部件在工作时需要承受600-800℃的高温,并具备较高的蠕变强度。

改革开放40多年,中国大陆核电虽然起跑较晚,但发展速度快。2020年中国共有49台核电机组运行,装机容量为51027.2MWe(额定装机容量),有2台核电机组在2020年完成首次装料。

2015-2020年中国核电机组运行数量及装机容量

资料来源:中国核能行业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告

《2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告》共八章,包含中国高温合金产业链结构及全产业链布局状况研究,中国高温合金行业重点企业布局案例研究,中国高温合金行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国铸造高温合金行业重点企业对比分析:图南股份vs钢研高纳 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)