一、概述

十九世纪初,烘焙技术传到了中国。最初制品品种简单,产量低,生产周期长。改革开放前,中国面包的生产都还很不普及,只集中在大中城市生产,农村、乡镇几乎没有烘焙制品的生产,制作工艺和生产设备也比较简单、落后,制品品种花色较少,质量也不稳定。改革开放后,中国烘焙行业发生了突飞猛进的变化,现已普及城乡各地,制品的品种繁多,花色各异,产品质量不断提高,生产设备日益更新,新的原材料也层出不穷。烘焙食品不仅具有丰富的营养,而且品类繁多,形色俱佳,应时适口,可以在饭前或饭后作为茶点品味,又能作为主食,还可以作为馈赠之礼品。

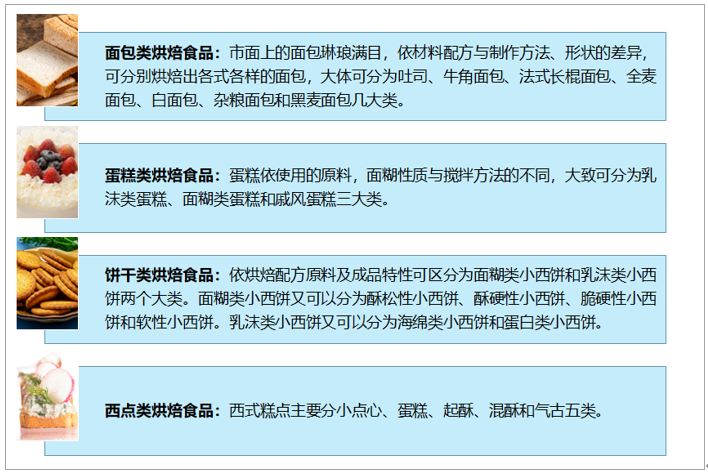

烘焙食品的主要种类

数据来源:智研咨询整理

烘焙食品它是以面粉、酵母、食盐、砂糖和水为基本原料,添加适量油脂、乳品、鸡蛋、添加剂等,经一系列复杂的工艺手段烘焙而成的方便食品。下游主要包括便利店、超市、烘焙店、电商等销售渠道。

烘焙食品产业链

数据来源:智研咨询整理

二、市场规模

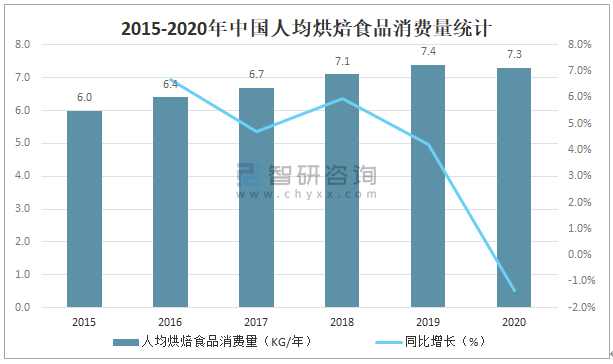

随着人们生活水平的提高,生活节奏加快,与世界交往越来越频繁,中国消费者的饮食习惯也逐渐发生着变化,蛋糕、小西点等烘焙食品走进了平常百姓的家居生活,2019年中国人均烘焙食品消费量达7.4KG/年,较2018年增加了0.30KG/年,同比增长4.2%,受新冠肺炎疫情影响,2020年中国人均烘焙食品消费量较2019年有所下滑,2020年中国人均烘焙食品消费量为7.3KG/年,较2019年减少了0.10KG/年,同比减少1.4%。

2015-2020年中国人均烘焙食品消费量统计

数据来源:艾媒、智研咨询整理

智研咨询发布的《2021-2027年中国烘焙食品行业市场需求分析及投资发展研究报告》数据显示:随着中国烘焙食品消费量的不断增加,市场规模也随之快速增长,2019年中国烘焙食品行业市场规模达2358.7亿元,较2018年增加了402.60亿元,同比增长20.6%,受新冠肺炎疫情影响,2020年年中国烘焙食品行业市场规模有所下滑,2020年中国烘焙食品行业市场规模为2169.4亿元,较2019年减少了189.30亿元,同比减少8.0%,但从长期市场来看,随着新冠肺炎疫情的好转,中国烘焙食品行业市场规模将恢复增长,预计2023年中国烘焙食品行业市场规模将达到3069.9亿元。

2018-2023年中国烘焙食品行业市场规模统计

数据来源:艾媒、智研咨询整理

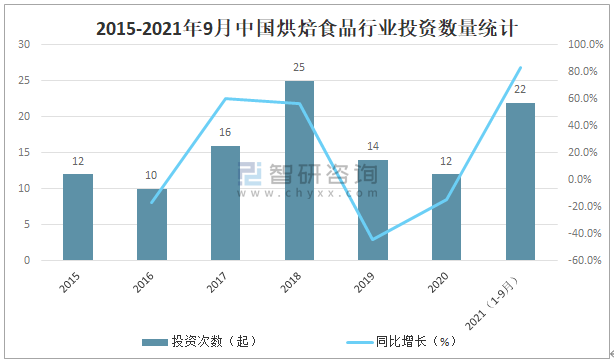

随着中国烘焙食品市场的高速发展,吸引了一大批投资者的青睐,2021年1-9月中国烘焙食品行业共发生22起投资事件,已超过2020年全年。在烘焙市场整体利好的情况下,资本介入烘焙行业,催生了一批新兴的烘焙糕点品牌,同时也促进了整个行业快速发展。

2015-2021年9月中国烘焙食品行业投资数量统计

数据来源:艾媒、智研咨询整理

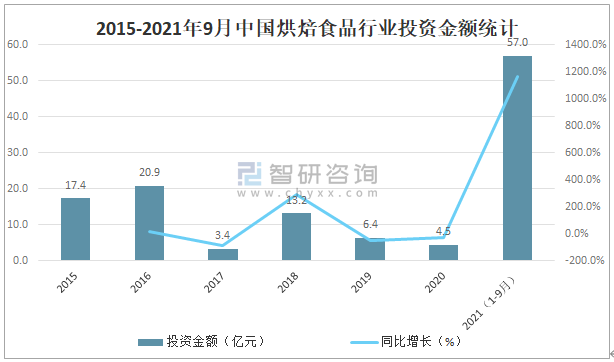

随着中国烘焙食品行业投资数量的增加,投资金额也随之增长,2021年1-9月中国烘焙食品行业投资金额达57.0亿元,创近五年来最高水平。

2015-2021年9月中国烘焙食品行业投资金额统计

数据来源:艾媒、智研咨询整理

三、重点企业经营现状

烘焙食品业在我国食品工业中的具有极其重要的地位,其产品消费市场巨大,能够反映人民的饮食文化水平和生活水平。中国自改革开放以来,烘焙食品行业得到了迅速的发展,质量、产品类别、数量、品种、包装、装饰、生产技术等方面都得到了极大的改善。特别是近几年来,外国企业加大了对中国市场的投资,纷纷进入中国市场,合资、独资烘焙食品企业实现快速发展。目前中国烘焙食品市场常见的品牌主要有达利园、盼盼食品、港荣食品、桃李面包、幸福西饼等,上市企业主要有桃李面包等。

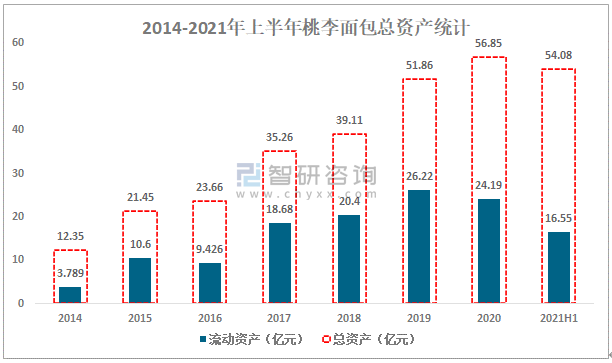

桃李面包股份有限公司(以下简称公司)的前身是沈阳市桃李食品有限公司,成立于1997年1月23日,现注册资本为658,876,652元。公司主要经营面包及糕点、月饼,是一家致力于烘焙食品生产、加工、销售的综合性公司。经过多年的耕耘和积累,公司核心产品面包及糕点所使用的桃李品牌已成长为跨区域的全国知名面包品牌。截至目前,公司拥有37家子孙公司,已在全国市场建立起26万多个零售终端。目前,公司与许多大型商超如:永辉、华润万家、家乐福、沃尔玛、大润发等建立了稳定的合作关系,随着公司对南方市场的拓展,公司与该地区的知名连锁超市如:步步高、人人乐、新华都、佳世客、嘉荣超市等新建了良好的合作关系,这为公司加快全国市场的拓展奠定了良好的基础。2020年桃李面包总资产达56.85亿元,较2019年增加了4.99亿元,同比增长9.6%,2021年上半年桃李面包总资产已达54.08亿元,其中流动资产16.55亿元。

2014-2021年上半年桃李面包总资产统计

数据来源:企业年报、智研咨询整理

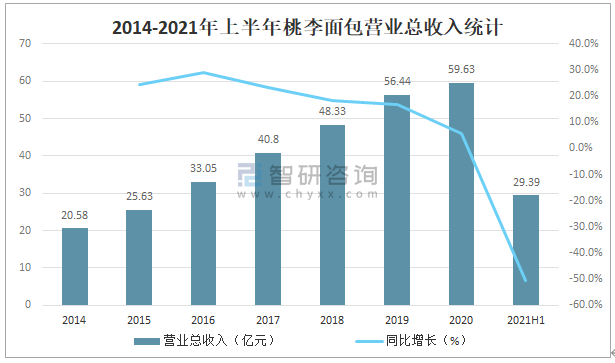

从营收情况来看,2020年桃李面包营业总收入达59.63亿元,较2019年增加了3.19亿元,同比增长5.7%,2021年上半年桃李面包营业总收入已完成29.39亿元。

2014-2021年上半年桃李面包营业总收入统计

数据来源:企业年报、智研咨询整理

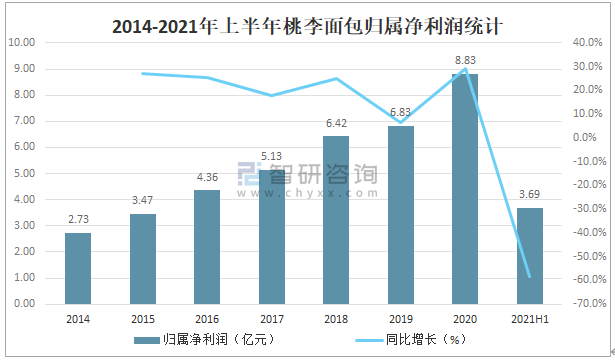

随着桃李面包营业总收入的增加,归属净利润也随之增长,2020年桃李面包归属净利润达8.83亿元,较2019年增加了1.99亿元,同比增长29.2%,-2021年上半年桃李面包归属净利润已完成3.69亿元。

2014-2021年上半年桃李面包归属净利润统计

数据来源:企业年报、智研咨询整理

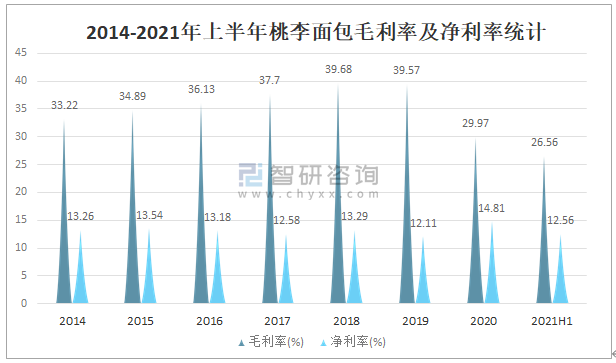

虽然2020年桃李面包毛利率有所下滑,但净利率却在增长。2020年桃李面包毛利率为29.97%,较2019年减少了9.6%,2021年上半年桃李面包毛利率为26.56%;2020年桃李面包净利率为14.81%,较2019年增长了2.7%,2021年上半年桃李面包利率为12.56%。

2014-2021年上半年桃李面包毛利率及净利率统计

数据来源:企业年报、智研咨询整理

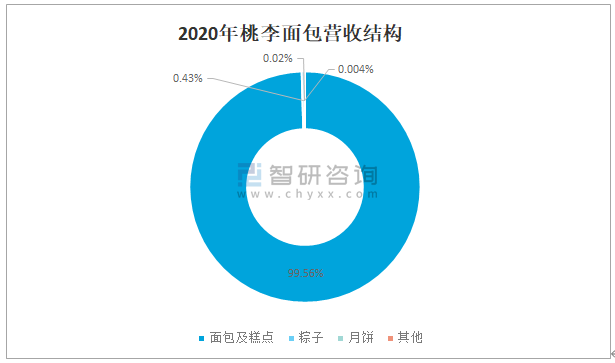

从营收结构来看,2020年桃李面包营业收入主要来源于面包及糕点,2020年桃李面包面包及糕点业务收入为29.26亿元,占营业总收入的99.6%,占比非常大;粽子业务收入为0.13亿元,占营业总收入的0.4%;月饼业务收入为0.006亿元,占营业总收入的0.021%;其他业务收入为0.001亿元,占营业总收入的0.004%。

2020年桃李面包营收结构

数据来源:企业年报、智研咨询整理

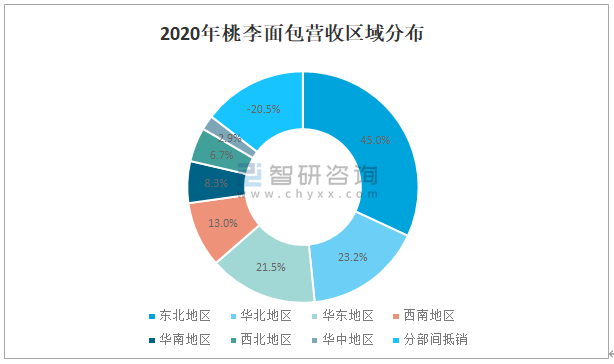

从营收区域分布来看,2020年桃李面包营业收入主要来源于东北、华北、华东和西南地区,其中东北地区营业收入为13.24亿元,占营业总收入的45.0%,占比最大;华北地区营业收入为6.83亿元,占营业总收入的23.2%;华东地区营业收入为6.31亿元,占营业总收入的21.5%;西南地区营业收入为3.81亿元,占营业总收入的13.0%。

2020年桃李面包营收区域分布

数据来源:企业年报、智研咨询整理

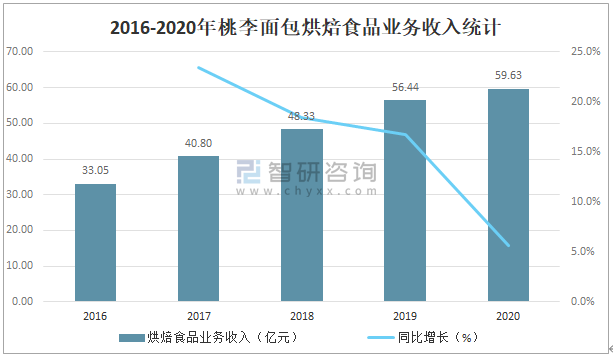

自2017年起桃李面包烘焙食品业务收入逐年攀升,2020年桃李面包月饼、面包及糕点和粽子业务收入总和为59.63亿元,较2019年增加了3.19亿元,同比增长5.7%。

2016-2020年桃李面包烘焙食品业务收入统计

数据来源:企业年报、智研咨询整理

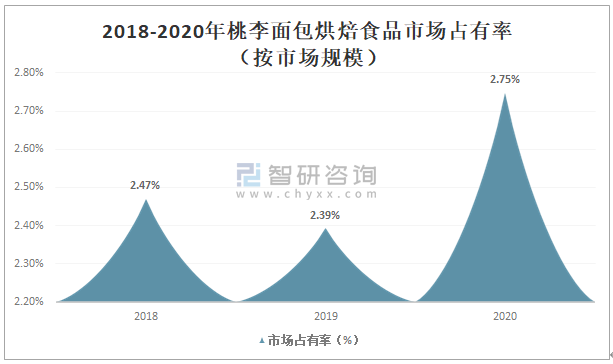

桃李面包烘焙食品市场占有率逐年攀升,2020年桃李面包烘焙食品业务收入占中国烘焙食品市场规模的2.75%,较2019年增长了0.36%。

2018-2020年桃李面包烘焙食品市场占有率(按市场规模)

数据来源:智研咨询整理

四、未来发展趋势

1、饮食习惯的改变促进了面包、糕点食品家庭早餐消费的增长。面包、糕点食品作早餐有较高的营养价值,且应时适口。目前无论是面包还是糕点在品种上都呈现了丰富多彩、不断推陈出新局面,近些年除传统的普通面包、糕点食品外,又出现了强化营养、注重保健功能的面包糕点制品。新产品品种很多,例如:螺旋藻面包、高纤维面包、全麦面包、钙质面包、全营养面包等,满足多种消费者的不同需要。相比而言,我国传统早餐地域性差别较为明显,单个地区的传统早餐品类比较固定,全国性的传统早餐多是包子、油条、豆浆等,其口味相对单调、品种变化不大。

2、年轻人生活节奏较快,喜欢追求多样化的早餐;上班族饮食习惯西化,追求简单便捷,是快餐类早餐消费的主要人群。年轻人的饮食习惯的改变将是面包、糕点食品增长点主要的来源。快餐类早餐消费是指在面包连锁店、便利店、超市等场所购买的面包、糕点类早餐消费。消费人群主要是一二线城市快节奏生活的年轻工作族,没有充足的早餐时间,追求简单便捷的消费体验。这类人群年龄一般集中在25~34岁之间,群体人口在不断增长,并且增速快于总人口,人口占比不断提高。年轻上班族饮食习惯西化,面包主食消费习惯逐渐养成,是家庭早餐消费人群增长的潜力所在,将推动快餐类消费增长。

目前,面包、糕点食品销售的主要终端渠道包括便利店、超市、专卖店、杂货店、网购等。便利店经营时间长,购物便捷,物流体系完善,产品价格较高;杂货店与便利店的分布相似,数量多、覆盖广、消费便捷,但可选品牌较少、商品更新慢、质量也稍差;超市产品种类齐全、价格低,但购物流程较长;专卖店则深耕一种产品,用户忠诚度高,但商品价格较高;网购购物便捷、产品类别多、价格较低、单店覆盖区域广,但销售受物流限制。

3、对于销售模式,“中央工厂+批发”的模式更适合目前行业发展现状,发展空间则来自于渠道深耕与区域的拓展。首先,目前面包、糕点行业的利润的重要保障来自成本与费用的控制,“中央工厂+批发”模式的规模效应更强、成本更低。渠道方面可采用现成的超市、便利店等渠道,这样受一线城市人工与房租等价格波动影响较小,期间费用率也较低。因此,“中央工厂+批发”模式更能在目前的行业环境下保持较高的净利润水平。其次,二三线城市人均面包糕点消费量较低,且目前便利店等渠道仍在不断发展,未来二三线城市面包糕点行业的市场空间较大,加上二三线城巿消费水平低于一线城市,“中央工厂+批发”模式下性价比高的面包糕点行业更容易渗透到二三线城市。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国烘焙食品行业发展策略分析及投资前景研究报告

《2024-2030年中国烘焙食品行业发展策略分析及投资前景研究报告》共十章,包含主要企业的排名与产业结构分析,重点领先企业分析,2024-2030年烘焙食品行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国烘焙食品行业全景速览:市场规模稳步扩张,产品健康话理念趋势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国烘焙食品行业发展现状及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0721/b31100b29137ae68ea1da303a789ed4973934354.jpg?x-oss-process=style/w320)

![2021年中国烘焙食品行业投融资情况分析:烘焙食品行业投资金额创近10年最高[图]](http://img.chyxx.com/images/2022/0329/ee0a6f3f7aa2faf7b067f465efb359b4d0724871.png?x-oss-process=style/w320)