一、定义

可降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。因此,也被称为可环境降解塑料。

现有多种新型塑料:光降解型塑料、生物降解型塑料、光\生物双降解塑料、二氧化碳基生物降解塑料、热塑性淀粉树脂降解塑料。

二、行业现状

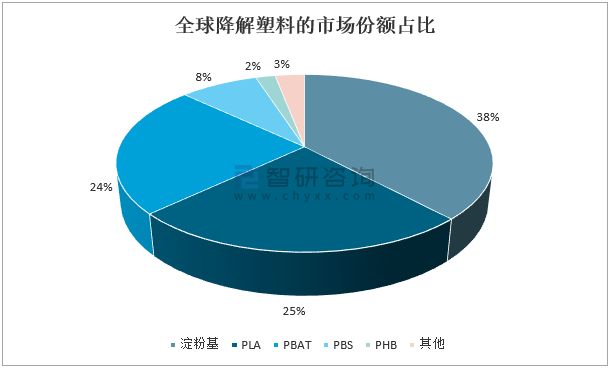

智研咨询发布的《2021-2027年中国可降解塑料行业市场全景调查及投资策略研究报告》数据显示:传统的淀粉基部分降解塑料仍占世界可降解塑料比例的38%。在西欧,可降解塑料的普及较早,由于历史原因,淀粉基塑料仍然是最大的品种。PLA和PBAT分别占全球市场的25%和24%,它们占据了所有生物降解塑料的大部分市场。PBS占市场份额的8%,但由于其整体商业吸引力较弱,开发PBS的制造商比PLA和PBAT少。

全球降解塑料的市场份额占比

资料来源:European Bioplastics、智研咨询整理

全球降解塑料市场50%以上被西欧占据,北美占据了19%的市场,亚太地区(除中国)占据了13%的市场份额,中国拥有12%的市场份额,其他地区只占1%。

全球降解塑料市场的区域分布

资料来源:European Bioplastics、智研咨询整理

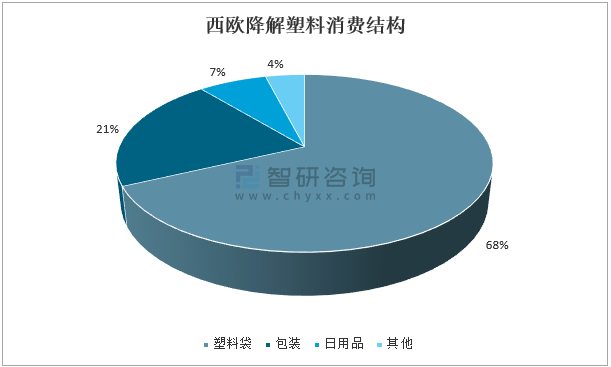

根据西欧的消费结构,塑料袋和商品包装是两个主要的下游市场,占下游应用的近90%。但是,中国的情况则与之不同,因为一方面,中国农膜市场占一定比例,中国的快递包装业远比西欧发达,这与西欧有很大不同。

西欧降解塑料消费结构

资料来源:Nova-institut GmbH、智研咨询整理

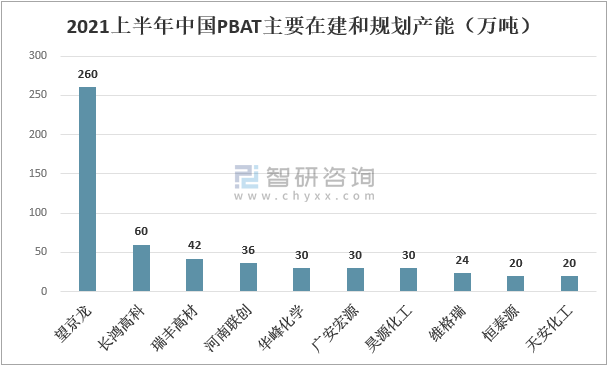

PBAT未来规划产能十分巨大,据统计到2021年上半年中国有706万吨的在建和规划新增产能,已经远远超出了当前合理的市场需求预期。有相当大的一部分项目面临的不确定性很大。

2021上半年中国PBAT主要在建和规划产能(万吨)

资料来源:Elsevier、智研咨询整理

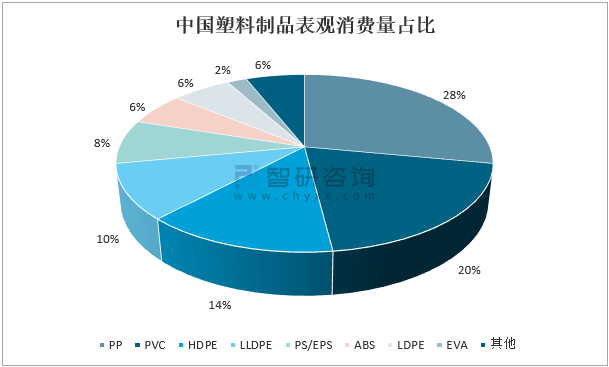

2020年我国一次性塑料制品消耗量大约为2200万吨,中国的生物降解塑料的消耗量约占一次性塑料制品消耗量的2%-3%,显然替代空间是巨大的。

中国塑料制品表观消费量占比

资料来源:公开资料整理

三、原材料供应分析

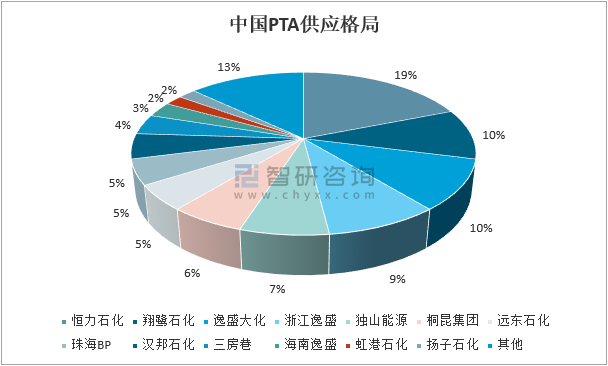

中国是PTA的主要生产国,PTA产能占世界70%以上。目前,国内PTA产能为6100万吨,运行负荷约为80%,未来几年新增PTA产能将超过3000万吨。根据计划的700万吨PBAT产能,大约需要280万吨PTA。目前的剩余产能已能够满足需求。

资料来源:百川资讯、智研咨询整理

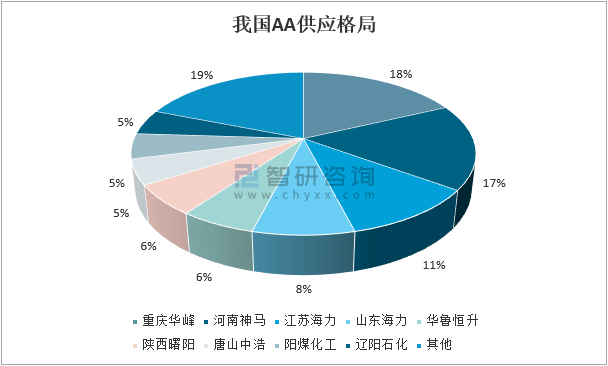

目前,我国AA生产能力超过270万吨,近三年运行负荷一直低于60%,剩余产能约100万吨。仅剩余产能就可供应300万吨PBAT生产,短期内不会出现原材料短缺。

中国AA供应格局

资料来源:百川资讯、智研咨询整理

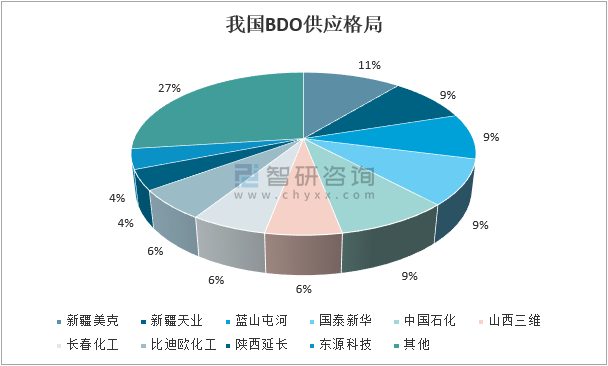

中国的BDO生产能力约为230万吨,多年来的运行负荷仅为50%。今年,由于可降解塑料和散装产品的价格上涨,运行负荷上升到60%。剩余的150万吨PBAT产能在短期内不存在供应风险。然而,如果PBAT大规模投产,BDO是三种存在供应风险的原材料中唯一的一种,因此,目前宣布的许多PBAT项目计划建设BDO装置,未来BDO供应风险的可能性很低。

中国BDO供应格局

资料来源:百川资讯、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国PBS类可降解塑料行业市场现状调查及发展趋向研判报告

《2023-2029年中国PBS类可降解塑料行业市场现状调查及发展趋向研判报告 》共九章,包含中国PBS类可降解塑料行业市场痛点及产业转型升级发展布局,中国PBS类可降解塑料行业代表性企业案例研究,中国PBS类可降解塑料行业市场前景预测及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。