一、油气行业概况

油气是工业的血液,取代煤炭而成为能源之王。油气行业成为各国努力发展的战略性产业。

根据开采难易程度的不同,油气资源可分为常规油气与非常规油气。常规油气资源技术成熟,已经实现大规模的开采利用;而非常规油气资源,受技术条件闲置,开发成本过高,不具经济开采价值。但伴随着时间的迁移和勘探开采技术的改进,非常规油气可向常规油气转化。

油气资源定义

资料来源:智研咨询整理

油气资源分类

分类 | 油气种类 | 油气名称 | 简介 |

常规油气 | 石油 | 油藏油 | 纯天然油藏产的原油 |

天然气 | 气藏气 | 纯天然气藏产的天然气 | |

油田伴生气 | 与石油共存于油气藏中呈游离气顶状态的天然气 | ||

凝析气田气 | 当地下温度、压力超过临界条件以后,液态烃逆蒸发而生成的气体 | ||

非常规油气 | 石油 | 油砂 | 由地壳表层的沉积沙与沥青、粘土、水等物质形成的混合物 |

重油(稠油) | 沥青质和胶质含量较高、粘度较大的原油 | ||

页岩油 | 页岩层系中所含的石油资源 | ||

油页岩 | 一种高灰分的含可燃有机质的沉积岩 | ||

天然气 | 致密砂岩气 | 在致密的砂岩(碳酸盐、火山岩)中聚集的天然气 | |

煤层气 | 以吸附方式存在于煤表面和微裂隙中的天然气,俗称瓦斯气 | ||

浅层生物气 | 富含有机质的沉积物在低温浅埋条件下,经微生物生化作用生成的富含甲烷的气体 | ||

水溶气 | 高温高压地层水中溶解的天然气 | ||

页岩气 | 以游离和吸附方式存在于页岩内部微小孔隙、裂缝和矿物、有机物表面的天然气 | ||

天燃气水合物 | 又称可燃冰,是天然气与水在低温高压条件下形成的固态结晶物 |

资料来源:智研咨询整理

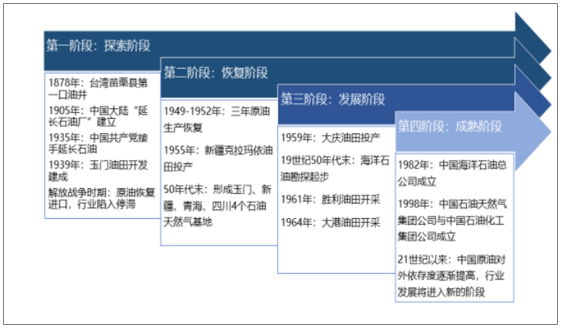

新中国成立70年以来,中国已经成为了世界产油大国。同时中国也是世界上的石油消费大国与最大的进口国。百年来,中国油气行业已经经历了四个各重要的阶段。未来,中国油气行业将逐渐向深海、向国际、向非常规能源的方向发展。

中国油气行业发展历程

资料来源:智研咨询整理

二、中国油气行业产销现状

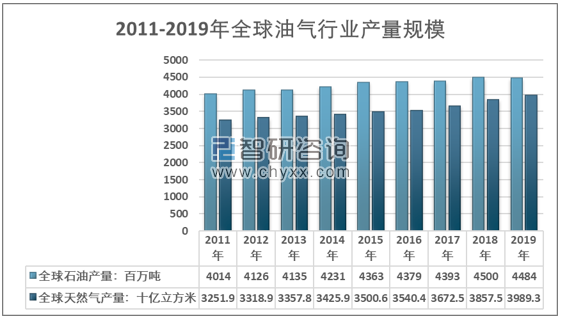

智研咨询发布的《2021-2027年中国油气开采行业市场全景评估及未来趋势预测报告》显示:在油价回暖中,全球油气开发相对平稳的态势,2019年全球石油产量规模为4484百万吨,同比减少0.4%。天然气产量为3989.3十亿立方米,同比增长3.417%。

2010-2019年全球油气行业产量规模

资料来源:BP,智研咨询整理

相较全球发展水平,中国油气生产动力更为强劲。2019年中国石油产量同比增长0.89%,2020年增幅扩大到2.04%,产量规模达到19492万吨。而天然气始终维持较高的增长速度,2020年天然气产量规模为3989.3十亿立方米,同比增长9.27%。

2011-2020年中国油气生产供给规模

资料来源:国家统计局

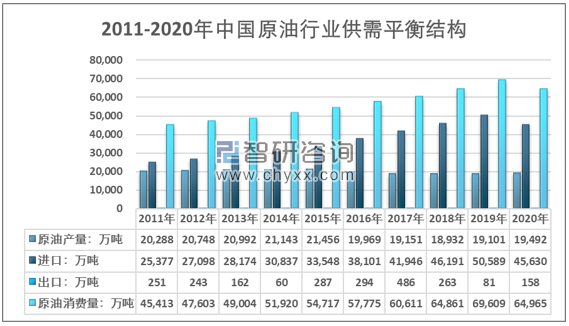

近十年来年国内原油消费规模维持增长的趋势,而2020年国内消费市场首次下滑,通过供需平衡测算,2020年国内原油消费规模为64965万吨,交2019年69609万吨,较少4644万吨。

2011-2020年中国原油行业供需平衡结构

资料来源:国家统计局,中国海关,智研咨询整理

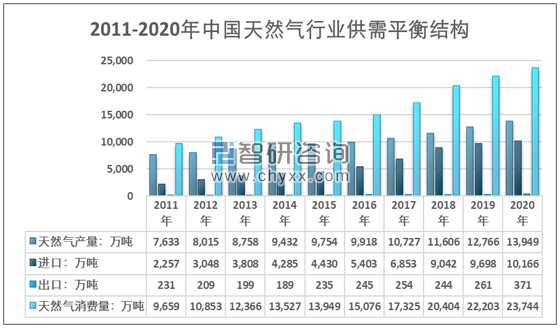

目前中国油气资源需求对外依存度较高, 2020年国内原油消费量为64965万吨,其中进口原油45630万吨。对外依存度从2011年的55%,增长至2020年的70%。天然气,2020年全年进口10166万吨,国内消费23744万吨,进口依赖度为42.8%。

2011-2020年中国天然气行业供需平衡结构情况

注:天然气单位换算关系:1吨约等于1380立方米。

资料来源:国家统计局,中国海关,智研咨询整理

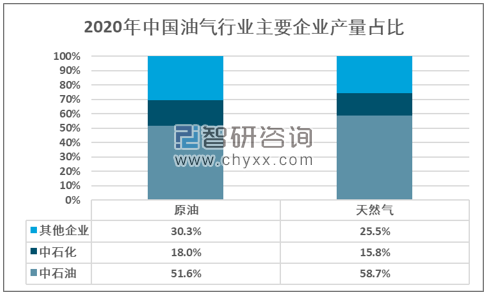

目前,我国原油市场企业集中度较高,主要集中在中石油、中石化、中海油三家企业。数据显示,2020年中国石油国内实现原油产量743.8百万桶,同比增长0.6%;可销售天然气产量3,993.8十亿立方英尺,同比增长9.9%;中石化国内原油产量 249.52 百万桶,同比增长0.03%,天然气产量 10,723 亿立方英尺,同比增长 2.3%。

2020年中国油气行业主要企业产量占比

资料来源:企业年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国油气开采行业市场运营态势及发展前景研判报告

《2023-2029年中国油气开采行业市场运营态势及发展前景研判报告 》共九章,包含中国油气开采行业盈利增长空间分析,中国油气开采行业标杆企业经营分析,中国油气开采行业前景预测与“十四五”投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。