一、心脏支架产业链

冠心病,全称冠状动脉粥样硬化性心脏病,也称缺血性心脏病,是指冠状动脉粥样硬化导致心肌缺血、缺氧而引起的心脏病。冠状动脉是唯一供给心脏血液的血管,当期随同全身血管一样的硬化,呈粥样改变,造成供养心脏血液循环障碍,引起心肌缺血、缺氧,即为冠心病。

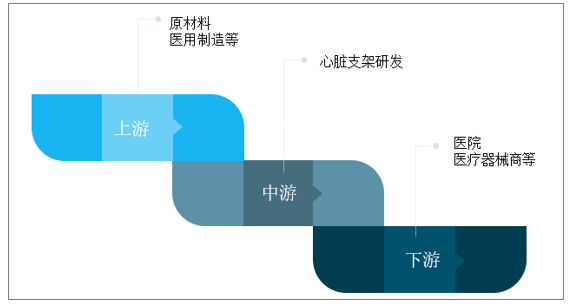

目前心脏支架可以分为网状支架、管状支架、缠绕型支架、环状支架。心脏支架行业的上游主要为原材料提供商,涉及到医用材料和医药制造行业,中游为涉及心脏支架的研发和生产的医疗器械公司,下游为高值耗材流通平台和医疗机构,最后由医疗机构接触到消费者。

心脏支架产业链

资料来源:智研咨询整理

二、冠脉介入手术情况

手术治疗方式主要包括两种,一种是开胸后做搭桥手术,手术恢复时间比较长;另一种是微创介入手术,这种手术恢复快,创伤小,容易被患者接受,是目前主流的治疗方式,并得到了广泛认可。

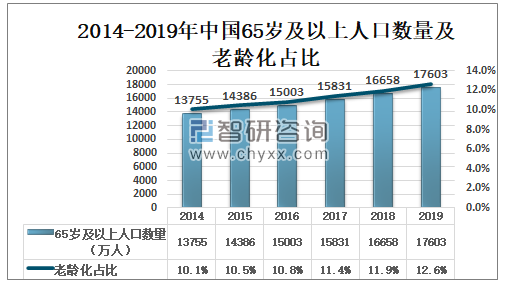

冠心病是中、老年人的常见病,一般为药物缓解和手术治疗,药物只能够缓解,手术治疗为治疗最重要的方式。2019年中国65岁及以上人口数量为17603万人,老龄化占比12.6%。

2014-2019年中国65岁及以上人口数量及老龄化占比

资料来源:国家统计局、智研咨询整理

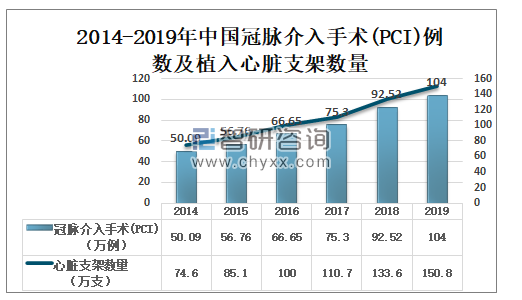

智研咨询发布的《2021-2027年中国心脏支架行业市场供需规模及投资决策建议报告》数据显示:心血管疾病是世界范围的头号健康杀手,占全球总死亡人数的比例接近30%,PCI手术作为冠心病的主要治疗手段之一,2019年PCI手术达104万例,心脏支架使用量达到150.8万支。

2014-2019年中国冠脉介入手术(PCI)例数及增速

资料来源:CCIF、智研咨询整理

三、先心病介入情况

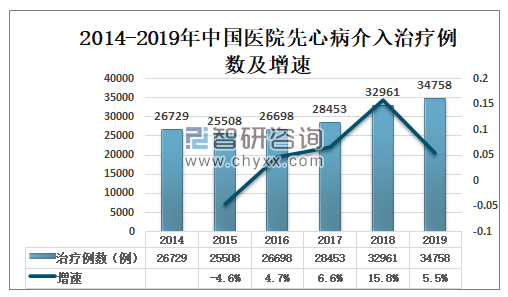

先天性心脏病是先天性畸形中最常见的一类,约占各种先天畸形的28%,指在胚胎发育时期由于心脏及大血管的形成障碍或发育异常而引起的解剖结构异常,或出生后应自动关闭的通道未能闭合(在胎儿属正常)的情形。先天性心脏病发病率不容小视,占出生活婴的0.4%~1%,这意味着我国每年新增先天性心脏病患者15~20万。2019年中国医院先心病介入治疗例数有34758例,同比增长5.5%。

2014-2019年中国医院先心病介入治疗例数及增速

资料来源:心血管健康联盟、智研咨询整理

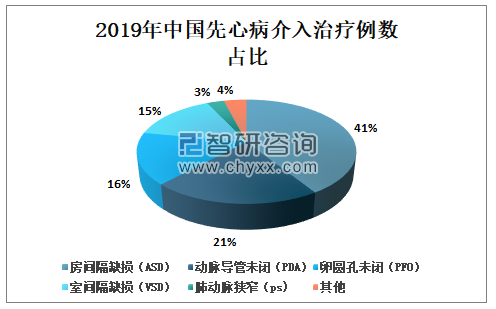

其中,2019年先心病介入治疗中房间隔缺损(ASD)占比最高为41%;其次是动脉导管未闭(PDA)占比为21%;再次是卵圆孔未闭(PFO)占比为16%。

2019年中国先心病介入治疗例数占比

资料来源:心血管健康联盟、智研咨询整理

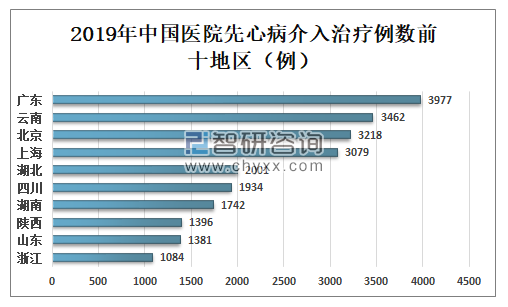

2019年中国医院先心病介入治疗例数最多地区为广东,介入治疗3977例;其次是云南医院先心病介入治疗为3462例;再次是北京先心病介入治疗3218例。

2019年中国医院先心病介入治疗例数前十地区

资料来源:心血管健康联盟、智研咨询整理

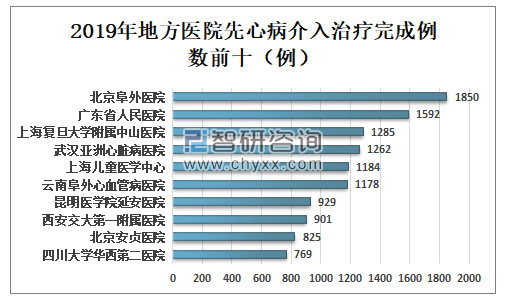

2019年北京阜外医院先心病介入治疗完成例数为1850例;广东省人民医院先心病介入治疗完成例数为1592例;上海复旦大学附属中山医院先心病介入治疗完成例数为1285例。

2019年地方医院先心病介入治疗完成例数前十

资料来源:心血管健康联盟、智研咨询整理

四、 心脏支架行业市场规模

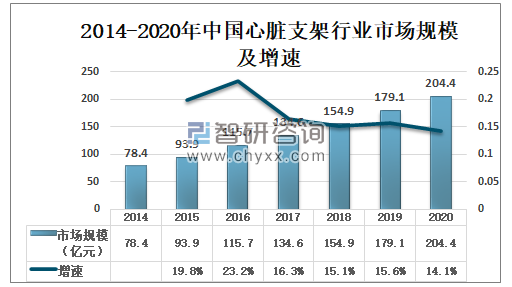

我国主动脉及外周血管疾病的检出率将不断提高,治疗渗透率将向国际成熟市场靠拢, 市场容量提升空间较大。心脏支架主要受益于我国人口老龄化加速,我国主动脉及外周血管疾病患者人数将呈现不断增长的趋势。2020年中国心脏支架市场规模约为204.4亿元,同比增长14.1%。

2014-2020年中国心脏支架行业市场规模及增速

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国心脏支架行业市场发展态势及前景战略研判报告

《2024-2030年中国心脏支架行业市场发展态势及前景战略研判报告》共九章,包含国内行业品牌竞争格局分析,2024-2030年心脏支架行业前景展望与趋势预测,2024-2030年心脏支架行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)