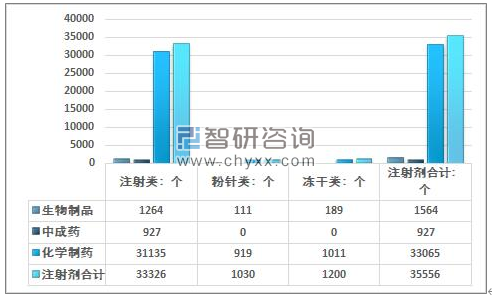

截至目前,我国共有化学药和中药、生物制品国产注射剂批文35556条。我国大量药品品种批文重复程度极高,也因此,国家药监部门最近几年每年都会发布《过度品种目录》,2018年最新的目录列举的品种是298个,其中不少为注射剂。

根据国家药监局最新的批文情况分析来看,单一品种批文数超过100条的品种多就达70余个,超过50条批文的品种达150个,不低于10条批文的品种达560个;仅有400余个品种是独家批文。

截止到2020年11月底中国注射剂批文数量情况

资料来源:药品监督管理局

近些年来不断爆出的药品质量的不良事件。相比较而言注射剂产品更是问题集中的爆发点,最著名莫过于齐二药事件、欣弗事件、甲氨蝶吟事件,还有发生在美国的肝素钠事件等。这些事件很显然都严重的违背GMP的精神和原则,有些做法与GMP的要求是背道而驰,有些则是质量风险控制意识薄弱,企业为节约成本最求利益最大化。这些事件都造成社会媒体的密切关注,这些不合格药品的使用,使得人民群众的疾病得不到有效的医治,还对部分病人的生命构成了严重威胁,甚至夺去了生命。监管机构也感受到了巨大的压力。

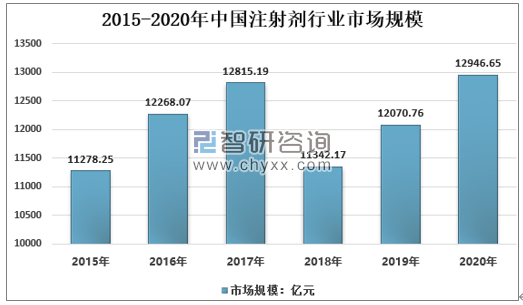

智研咨询发布的《2021-2027年中国注射剂产业竞争现状及市场分析预测报告》内容显示,2020年国内注射剂行业市场规模12946.65亿元,同比2019年增长7.26%。2018年由于国家加强对注射剂行业的监管,特别是对中药注射剂的监管加强,注射剂行业规模波动加剧,从2017年的最高峰12815.19亿元,下降到了2018年的11342.17亿元。

2015-2020年中国注射剂行业市场规模情况

资料来源:智研咨询整理

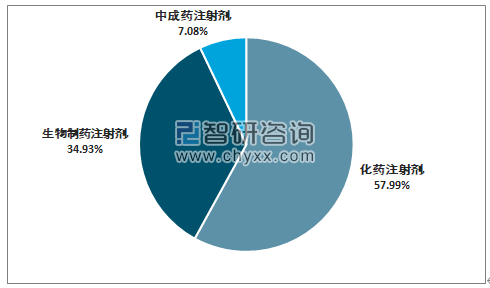

随着部分企业的中成药注射剂产品或某些品种逐步被淘汰,行业企业、品种和品牌将加速洗牌,市场格局有望重构。

中国注射剂市场竞争格局分析

资料来源:智研咨询整理

健友股份目前快速推进以肝素注射剂和抗肿瘤/手术用药注射剂为核心的通用名注射剂和创新注射剂的研发和报批,预计未来公司每年将启动超过 10 个注射剂项目,完成 10个展示批/10 个报批产品,每年获批 10 个注射剂 ANDA。随着更多注射剂产品美欧获批,公司 2020-2021年注射剂国际化业务将迎来爆发。

2019-2020年健友股份公司已研在研注射剂项目一览

研发项目(含一致性评价项目) | 药品分类 | 研发(注册)所处阶段 | 进展情况 | 累计研发投入(万元) | 已申报的厂家数量 | 已批准的国产仿制厂家数量 |

RD-007 | 化药3类,内分泌用药 | 美国、中国已申报 | 审评中 | 1,180.23 | 1 | 0 |

RD-009 | 化药3类,诊断用药 | 中国已申报 | 审评中 | 745.95 | 2 | 0 |

RD-016 | 化药4类,麻醉用药 | FDA已批准 | 上市销售 | 279.86 | 0 | 0 |

RD-006 | 化药4类,抗凝药 | 2,678.75 | 7 | 4 | ||

RA-002.01 | 化药4类,利尿剂 | 稳定性考察阶段 | 资料整理阶段 | 887.17 | 59 | 59 |

RD-017 | 化药4类,抗凝药 | 美国已申报 | 审评中 | 2,223.96 | 23 | |

RA-002.02 | 化药4类,消化系统用药 | 稳定性考察阶段 | 资料整理阶段 | 422.69 | 8 | 0 |

RD-2017-NM001 | 化药4类,利尿剂 | 美国、中国已申报 | 审评中 | 1,175.51 | 34 | 11 |

RD-2017-NS005 | 化药4类,麻醉用药 | 研发阶段 | 制剂研发中 | 205.21 | 4 | 1 |

RD-014 | 化药4类,麻醉用药 | 美国、中国已申报 | 审评中 | 1,032.69 | 6 | 2 |

RD-2018-NV007 | 化药4类,维生素类用药 | 稳定性考察阶段 | 资料整理阶段 | 541.45 | 100 | 100 |

RA-002.04 | 化药4类,神经系统用药 | 稳定性考察阶段 | 资料整理阶段 | 224.41 | 4 | 4 |

RA-001.01 | 化药4类,抗凝药 | 美国已申报 | 资料审核阶段 | 1,636.51 | 17 | 7 |

RD-2018-NI015 | 化药3类,诊断用药 | 稳定性考察阶段 | 资料整理阶段 | 243.86 | 0 | 0 |

P16B01 | 化药3类,抗癌用药 | 美国、中国已申报 | 资料审核阶段 | 1,033.62 | 4 | 0 |

P16M01 | 化药4类,抗癌用药 | 美国、中国已申报 | 资料审核阶段 | 883.77 | 1 | 9 |

P16L01 | 化药4类,抗癌辅助用药 | 美国已申报、中国申报准备阶段 | 美国资料审核阶段;中国资料准备阶段 | 663.21 | 2 | 8 |

P16L02 | 抗癌辅助用药 | 美国已申报 | 资料审核阶段 | 242.22 | 0 | 5 |

P17A01 | 化药4类,抗癌用药 | 美国已申报、中国申报准备阶段 | 美国资料审核阶段;中国资料准备阶段 | 1,085.17 | 3 | 1 |

P16D01 | 化药4类,抗癌用药 | 展示批已完成,准备申报阶段 | 申报资料准备阶段 | 438.78 | 5 | 16 |

P17G01 | 化药4类,抗癌用药 | 美国已申报、中国申报准备阶段 | FDA已批准,中国资料准备阶段 | 407.04 | 10 | 30 |

P17G02 | 抗癌用药 | 美国已申报 | 资料审核阶段 | 356.65 | 0 | 4 |

RD-2017-CB003 | 化药4类,抗癌用药 | 美国、中国已申报 | 资料审核阶段 | 556.12 | 1 | 3 |

P16C02 | 化药3类,抗癌用药 | 研发阶段 | 研发阶段 | 402.28 | 0 | 0 |

P17M02 | 化药3类,抗癌用药 | 展示批已完成,准备申报阶段 | 资料准备阶段 | 1,185.82 | 1 | 0 |

P16B02 | 化药4类,抗癌用药 | 展示批已完成,准备申报阶段 | 资料准备阶段 | 305.97 | 23 | 20 |

资料来源:智研咨询整理

长远来看,中药注射剂在临床上具有独特的优势,其综合疗效优于西药制剂,开发中药注射剂既能满足临床的需要,也是中药产业发展和中药现代化的方向之一,未来发展并未全无出路。

中国注射剂行业五力模型分析:

五力模型 | 内容 |

行业现有竞争者 | 经过快速发展阶段和激烈的市场竞争的锤炼,基本格局初步形成。在中国,外商及港澳台投资企业与内资制药企业之间的市场竞争非常激烈,尤其是近两三年,外商及港澳台投资企业大幅增加在华投资,强化市场力度。外商及港澳台投资企业占据着中国注射液的高端市场,但内资品牌也正在逐步进军高端市场。 上游——材料提供商,包括玻瓶及原材料,代表公司包括:山东药玻、正川股份、健友股份、华海制药等。 中游——主要为注射剂生产商,代表公司为科伦药业、健友股份、普利制药等。 下游——主要为运输及经销商,其中含有酶物质及蛋白物质的需要进行冷链运输,大部分的注射液恒温运输即可。代表公司为英特集团、上海医药等。 由于大部分注射剂不需要冷链运输,并且医药经销企业也和上游和中游企业各方面数据相差较大。 |

行业潜在进入者威胁 | 潜在进入者是指那些没有进入行业又有可能进入行业的企业,对于我国注射剂行业来说,主要面临来自于外资企业的威胁。目前我国医药需求市场处于上升阶段,巨大的市场空间对于跨国企业形成了较大的吸引力。 |

行业替代品威胁 | 口服片剂对部分注射剂有一定的替代作用。但还有部分注射剂作为特殊的商品,具有极强的专业性,其作用不同于保健品或者医疗器械,替代品有一定局限性。 |

行业供应商议价能力 | 总体来看,化学药品注射剂行业对上游原料市场的议价能力较强。一方面,我国化学原料药市场产能过剩,行业集中度较低,价格竞争激烈,且国内大型的药业均设有原料药部门。另一方面,注射剂上游包装行业早已发展成熟,基本能够实现自足,且注射剂上游包装行业技术门槛相对较低,行业竞争较为激烈。 |

行业购买者议价能力 | 注射剂一般都是处方药,只能在医院通过医生的处方使用,其最高零售价格由国家统一定价。注射剂消费购买者是病人,而处方药是特殊商品,特别是化学药品注射剂其决定权和使用权是医生而不是消费者。所以对注射剂消费者实际上是没有议价能力的。 药品作为特殊商品,由国家统一制定价格体系,目前已有较多注射剂纳入医保,政府为患者买单。并且由政府实施集中采购,政府机构对注射剂有一定的议价能力。 |

资料来源:智研咨询整理

自 2017 版和 2019 年版医保政策持续限制,中药注射液医保支付受限于二级及二级以上医疗机构使用,原基层终端市场几乎都停止销售。2019年7月公布的一批重点监控目录更是为整个中药注射剂市场戴上了“紧箍咒”。目前全国范围内已经有多省陆续下发重点监控目录,包括一些中药注射剂品种。预计未将对中成药注射剂需求产生明显负面影响。生物药注射剂将受益于疫苗市场需求增长,预计到2027年我国生物药注射剂市场规模将达到8761.61亿元。

2021-2027年注射剂细分产品需求规模预测

年份 | 中成药注射剂市场规模:亿元 | 化药注射剂市场规模:亿元 | 生物药注射剂市场规模:亿元 |

2021年 | 708.49 | 7628.02 | 5989.57 |

2022年 | 641.18 | 7984.24 | 6498.68 |

2023年 | 577.06 | 8329.16 | 6970.49 |

2024年 | 567.83 | 8672.32 | 7424.27 |

2025年 | 582.02 | 9007.08 | 7874.92 |

2026年 | 601.81 | 9327.73 | 8326.15 |

2027年 | 634.91 | 9695.24 | 8761.61 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国注射剂行业发展动态及投资规划分析报告

《2024-2030年中国注射剂行业发展动态及投资规划分析报告》共八章,包含新型注射液行业营销模式及策略分析,中国注射剂领先企业案例分析,注射剂行业前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池检测系统行业发展现状:新能源市场爆发,行业需求大增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)