一、机动车保险的分类及特点

机动车辆保险是指财产保险的一种。又称汽车保险(简称车险),是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险,是以机动车辆本身及机动车辆的第三者责任为保险标的一种运输工具保险。

机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的一种运输工具保险。

其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

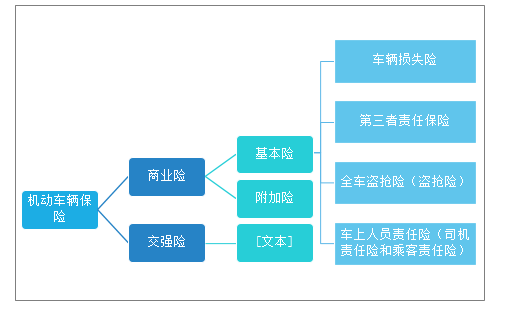

机动车辆保险一般包括交强险和商业险,商业险包括基本险和附加险两部分。基本险分为车辆损失险和第三者责任保险、全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)。

机动车保险的主要分类

资料来源:智研咨询整理

机动车辆保险的赔偿方式一般为修复,但如果车辆重置价格比修理费用是便宜的话,保险公司很可能宣称这辆车全损。一般来说,机动车辆保险的保险金额是新车的购买价格或者是车辆投保当时的价值,但是使用中车辆有折旧,另外保险公司会设置绝对免赔额,所以出险全损的情况下,赔款肯定会低于保险金额。这种保险的保险期间一般为一年或者一年以下,如果保险期间没有发生理赔,续保时可以享受无赔款优待费率。

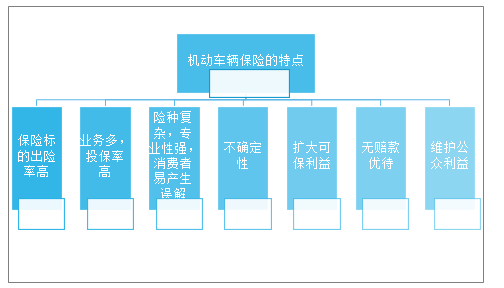

机动车辆保险的特点

资料来源:智研咨询整理

二、机动车保险行业发展现状分析

1、相关政策

机动车辆保险的真正发展,是在第二次世界大战后,一方面,汽车的普及使道路事故危险构成一种普遍性的社会危险;另一方面,许多国家将包括汽车在内的各种机动车辆第三者责任列入强制保险的范围。因此,机动车辆保险业务在全球均是具有普遍意义的保险业务。

随着我国汽车保有量的逐年增加,汽车保险已经成为我国非寿险市场的主要组成部分,更是财产保险中的第一大险种。

当前,在国内保险公司中,汽车保险业务保费收入已占到其财产保险业务总保费收入的50%以上,部分公司的汽车保险业务保费收入占其财产保险业务总保费收入的60%以上。汽车保险业务经营的盈亏,直接影响到财产保险行业的经济效益。因此,国家出台了一系列政策对机动车保险业进行大力扶持,为行业持续发展提供了良好的政策环境。

机动车保险行业相关政策

日期 | 颁布部门 | 行业相关政策 | 概述 |

2012年 | 保监会 | 《关于加强机动车辆商业保险条款费率管理的通知》 | 关于加强机动车辆商业保险条款费率管理的通知是保监发〔2012〕16号为进一步规范机动车辆商业保险(以下简称商业车险)市场秩序,完善商业车险监管制度,遵循维护社会公众利益和防止不正当竞争的原则。 |

2014年 | 保监会 | 《关于深化商业车险条款费率管理制度改革的指导意见(征求意见稿)》 | 目的是进一步保护投保人、被保险人合法权益,增强财产保险行业可持续发展能力,积极稳妥推进商业车险条款费率管理制度改革。 |

2019年 | 中国保险行业协会 | 《机动车保险车联网数据采集规范》 | 中国保险行业协会2019年3月28日发布《机动车保险车联网数据采集规范》等4项车险相关标准,运用标准化手段强化行业自律,聚焦扩大保险科技应用、提高服务质量。 |

2020年 | 银保监会 | 《关于实施车险综合改革的指导意见》 | 为贯彻以人民为中心的发展思想和高质量发展要求,深化金融供给侧结构性改革,更好维护消费者权益,实现车险高质量发展 |

2020年 | 银保监会、公安部、卫生健康委、农业农村部 | 《机动车交通事故责任强制保险条例》 | 为保障机动车道路交通事故受害人依法得到赔偿,促进道路交通安全,该条例根据《中华人民共和国道路交通安全法》、《中华人民共和国保险法》制定,由国务院于2006年3月21日发布,自2006年7月1日起施行。根据《机动车交通事故责任强制保险条例》的有关规定。2020年9月在广泛征求意见的基础上,银保监会会同公安部、卫生健康委、农业农村部确定了机动车交通事故责任强制保险(以下简称交强险)责任限额的调整方案,会同公安部确定了交强险费率浮动系数的调整方案。 |

2、机动车辆保险保单、保费规模及赔付规模

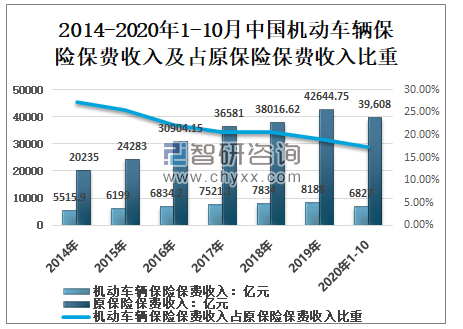

智研咨询发布的《2021-2027年中国车险行业市场经营管理及投资前景预测报告》显示:机动车辆保险作为财产保险中的主要险种,其业务规模与保费收入占比持续居高不下。2019年中国机动车辆保险保费收入8188亿元,原保险保费收入42644.75亿元,机动车辆保险保费收入占原保险保费收入的19.20%;2020年1-10月中国机动车辆保险保费收入6827亿元,原保险保费收入39608亿元,机动车辆保险保费收入占原保险保费收入的17.24%。

2014-2020年1-10月中国机动车辆保险保费收入及占原保险保费收入比重

资料来源:中国保监会、智研咨询整理

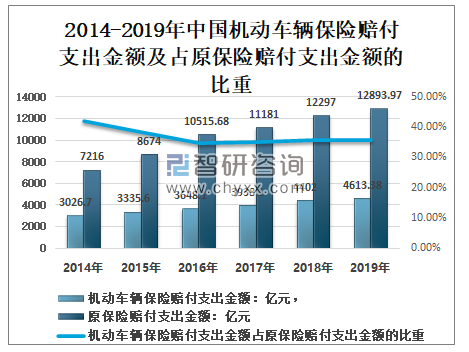

近年来,随着车险欺诈事故频发,保险公司理赔时风险防范成本明显增大,但效果却不如预期,导致车险经营成本增大,而无法识别的车险欺诈赔案使得保险公司赔付率提高,最终导致车险经营盈利薄弱。

2014-2019年,中国机动车辆保险赔付支出金额逐年增长,占原保险新增保单件数的比重也比较大,2019年中国机动车辆保险赔付支出金额4613.38亿元,原保险赔付支出金额12893.97亿元,占原保险新增保单件数的35.78%。

2014-2019年中国机动车辆保险赔付支出金额及占原保险赔付支出金额的比重

资料来源:中国保监会、智研咨询整理

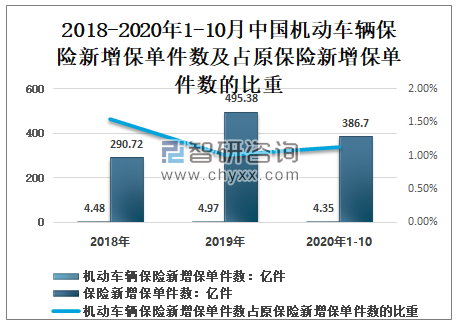

2019年中国机动车辆保险新增保单件数4.97亿件,保险新增保单件数495.38亿件,机动车辆保险新增保单件数占原保险新增保单件数的1.00%;2020年1-10月中国机动车辆保险新增保单件数4.35亿件,保险新增保单件数386.70亿件,机动车辆保险新增保单件数占原保险新增保单件数的1.12%。

2018-2020年1-10月中国机动车辆保险新增保单件数及占原保险新增保单件数的比重

资料来源:中国保监会、智研咨询整理

2018年中国机动车辆保险金额211.26万亿元;2019年中国机动车辆保险金额252.34万亿元,比上年增加41.08万亿元;2020年1-10月中国机动车辆保险金额242.44万亿元。

2018-2020年1-10月中国机动车辆保险金额走势

资料来源:中国保监会、智研咨询整理

三、机动车辆保险中存在的风险

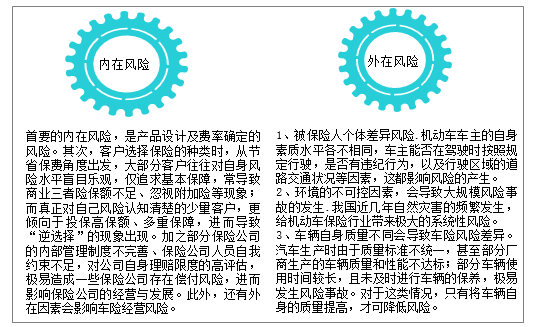

1、机动车辆保险中存在的风险

机动车辆保险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种保险,其保费规模是财产保险中的第一大险种。诸多内因、外因对保险公司经营机动车保险有显著影响,加强全流程风险控制刻不容缓。

机动车辆保险经营中的风险

资料来源:智研咨询整理

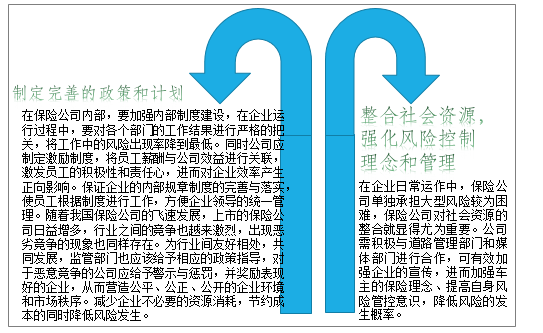

2、机动车辆保险的经营风险控制

在机动车辆保险的风险管理中,需要积极发挥沟通协同机制,保险公司和政府及时沟通,并加强与相关企业间的合作,营造良好的市场氛围,实现汽车产业链上各个企业间共同发展共同成长。同时应提高车辆保险行业的协同水平,有效提高行业风控水平,降低保险行业的风险发生概率。

机动车辆保险的经营风险控制

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车险行业市场发展调研及未来前景规划报告

《2024-2030年中国车险行业市场发展调研及未来前景规划报告》共十八章,包含中国车险行业市场发展环境分析,2024-2030年中国车险行业投资机会与风险分析,2024-2030年中国车险行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国新能源汽车车险行业市场分析及发展预测:新能源专属车险政策出台为行业带来增量发展新机遇,预计2025年保费规模超千亿元[图]](http://img.chyxx.com/2022/01/67916L6S0A_m.jpg?x-oss-process=style/w320)

![保费暴涨80%?特斯拉回应,多家车险公司随之回应[图]](http://img.chyxx.com/2021/12/78847LMTWB_m.png?x-oss-process=style/w320)