一、概况

外墙保温材料专指用于建筑墙体的一类保温材料,根据使用位置可分为:外墙保温材料,内墙保温材料,屋面保温材料;根据保温材料的内在成分可分为:无机保温材料和有机保温材料。

建筑保温材料的分类

资料来源:智研咨询整理

无机材料的优势在于防护性能,达到完全不燃的 A 级;而有机材料添加了阻燃剂或者结构阻燃也只能达到 B1 的难燃级别,而相对低端的 EPS 连 B1 级别也无法达到。

外墙建筑保温材料阻燃等级

级别 | A级 | B1级 | B2级 | B3级 |

性能描述 | 不燃性 | 难燃性 | 可燃性 | 易燃性 |

几乎不发生燃烧 | 不易蔓延、火源移开立即停止燃烧 | 空气中遇明火或高温立即起火燃烧,易蔓延 | 极易燃烧,火灾危险性大 | |

代表性材料 | 岩棉、玻璃棉、泡沫玻璃、发泡水泥 | 特殊处理后的XPS\PU、酚醛、胶粉聚苯粒 | EPS\XPS\PU\PE | - |

资料来源:智研咨询整理

二、建筑保温材料发展现状分析

建筑保温材料主要应用于建筑与装饰行业、房地产开发行业。建筑保温材料可直接销售给建筑与装饰企业用于这些企业所承接的施工项目中;中游建筑保温材料制造企业可与房地产开发商建立合作关系,房地产开发商将采购的建筑保温材料交付给工程施工公司,再由工程施工公司将其应用于房地产开发商开发的项目中。

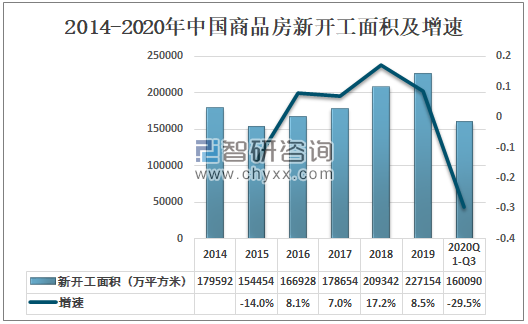

新开工建筑面积的扩大将为建筑保温材料行业下游提供更多应用空间,扩大建筑保温材料的应用,下游企业整体议价能力将得到提高。2020年Q1-Q3中国商品房新开工面积为160090万平方米,同比下降29.5%。

2014-2020年中国商品房新开工面积及增速

资料来源:国家统计局、智研咨询整理

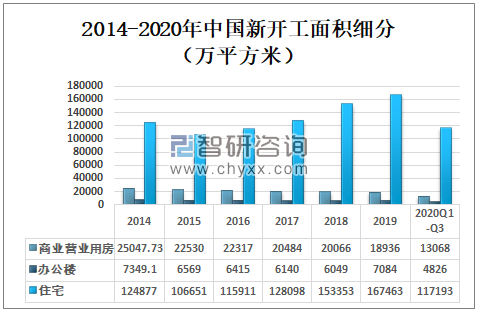

智研咨询发布的《2021-2027年中国建筑保温材料行业市场竞争现状及发展趋势分析报告》数据显示:目前,中国正大力推进城镇化建设,城市住宅、公共建设和保障房的房地产开发企业建设投入,将为建筑保温材料市场提供更大的市场需求。2020年三季度中国商业营业用房新开工面积13068万平方米;办公楼新开工面积4826万平方米;住宅新开工面积117193万平方米。

2014-2020年中国新开工面积细分

资料来源:国家统计局、智研咨询整理

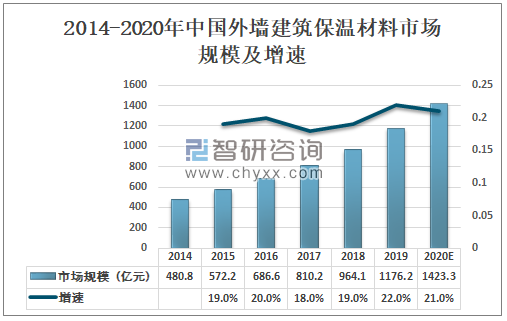

目前大多数为外部保温形式。传统外墙保温材料多采用珍珠岩和岩棉,而当下市场中多采用多功能复合型外墙保温材料。不断进步的技术成为外墙保温材料发展的重要推动力。预计2020年中国外墙建筑保温材料市场规模1423.3亿元,同比增长21%。

2014-2020年中国外墙建筑保温材料市场规模及增速

资料来源:智研咨询整理

三、建筑保温材料发展存在问题及趋势分析

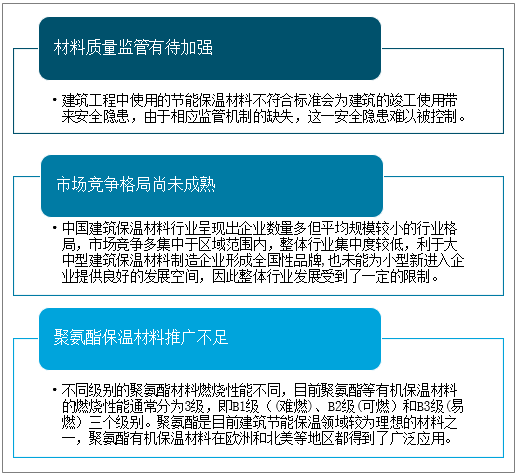

在绿色建筑政策的驱动下,建筑保温材料行业的企业数量稳步增加,原有市场领先企业在产品和技术上占据优势,形成了一定的市场和技术积累。新进入企业因技术和市场因素整体发展受限,企业呈现出规模较小的特点。

中国建筑保温材料行业呈现出企业数量多但平均规模较小的行业格局,市场竞争多集中于区域范围内,整体行业集中度较低,不利于大中型建筑保温材料制造企业形成全国性品牌,也未能为小型新进入企业提供良好的发展空间,因此整体行业发展受到了一定的限制。

建筑保温材料发展存在问题

资料来源:智研咨询整理

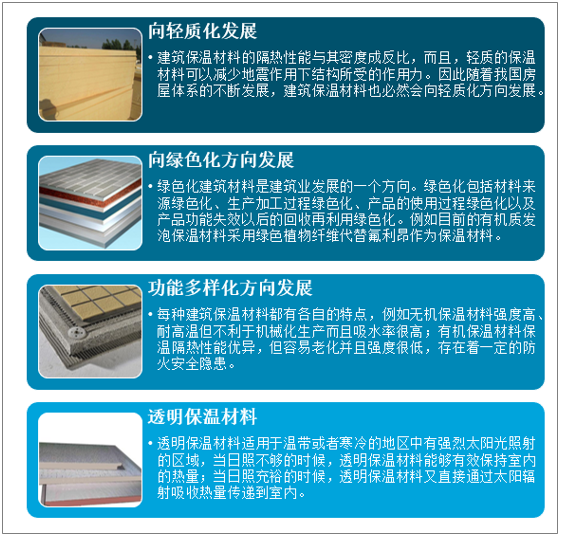

在建筑保温材料方面,中国已有 20 多年的发展史,而且在研制以及生产方面都取得了一定的成果,但是与发达国家相比仍然有很大的差距。随着我国对节能减排的大力提倡,建筑保温材料也会得到迅速的发展。

建筑保温材料的发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国橡塑保温材料行业市场供需态势及前景战略研判报告

《2024-2030年中国橡塑保温材料行业市场供需态势及前景战略研判报告》共十二章,包含2019-2023年橡塑保温材料行业各区域市场概况,橡塑保温材料行业主要优势企业分析,2024-2030年中国橡塑保温材料行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国建筑保温材料行业全景速览:契合碳中和节能大趋势,行业发展迎来大机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)