一、LNG产品概况

1、LNG简介与优点

LNG即液化天然气,与压缩天然气(CNG)一样是传统天然气的加工产品。LNG由于经过超超低温液化,具有独特的性质,与其他能源相比,具有一些显著的优势,也因此成为主流的能源消费品种,也是一种绿色的优质能源。同时由于其更为方便的储运,LNG也成为全球油气贸易中的重要组成,是一个高度全球化的大宗能源产品。

LNG主要优点

优点 | 特征 |

体积小 | 天然气液化成为LNG后,体积约为同量气态天然气体积的1/600,重量仅为同体积水的45%左右,LNG可大幅提高储存运输效率、降低运输成本。 |

清洁、环保 | LNG主要成分为甲烷,成份单一,有害物极少,燃烧形成的氮氧化物、碳氢化合物、硫化物含量较少,无颗粒排放物。 |

安全性高 | LNG气化后在常压下密度比空气小,即使LNG发生泄漏,也会很快分散到空气中,自燃爆炸的可能性较小。同时,LNG的燃点温度为650°C,远高于汽柴油燃点温度。天然气爆炸极限浓度为4.7%~ 15%,安全性较高。 |

资料来源:智研咨询整理

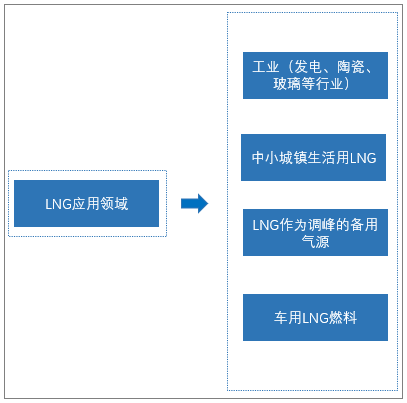

LNG的应用领域与传统天然气基本一致,但由于其经过提纯低温压缩的特性,LNG又具有比天然气有着更为广泛的用途,尤其是车船燃料领域,其优点更为突出,远胜于一般的天然气与压缩天然气。

LNG主要应用领域

资料来源:智研咨询整理

二、中国LNG市场概况

从全球市场来看,LNG全球贸易规模较大,是一个供需高度全球化的能源品种,出口主要集中在天然气生产大国,进口则主要集中在亚太地区,尤其是中国,已经成为全球LNG最为主要的进口国,中国对LNG的进口需求在很大程度上影响了全球LNG的价格走势。

近几年来,随着中国“蓝天保卫战”的推进,能源结构调整,在《“十三五”规划纲要》、《能源发展"十三五"规划》、《打赢蓝天保卫战三年行动计划》等一系列重磅文件的推动下,中国天然气能源消费占比持续提升,对LNG需求也开始高速增长,国内产量大幅上升。但由于国内天然气资源禀赋的限制,国内的市场需求主要依靠进口满足,LNG自给率总体处于较低的水平,能源安全存在较大的风险。

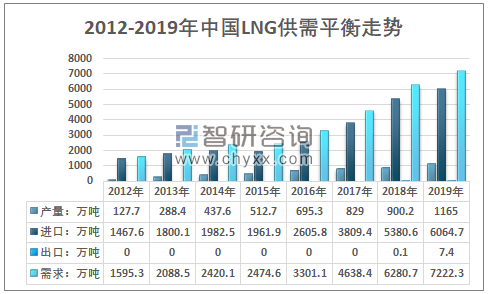

近几年,国内液化天然气产量快速增长,从2012年的127.7万吨增长到了2019年的1165万吨。2019年国内液化天然气产量同比2018年增长了29.42%。同时LNG进口也保持高速增长态势,尤其是2016年以来,增长更为明显,2015年我国LNG进口量约为1961.9万吨,2016年大幅增长至2605.8万吨,2019年达到了6064.7万吨,2017-2019年三年的进口量年均增长超过1150万吨。

2012-2019年中国LNG供需平衡走势

资料来源:国家统计局、中国海关、智研咨询整理

需求的大幅增长,叠加供给的规模限制,对进口产品依赖程度较高,同时由于季节性因素影响,中国LNG价格波动较大,在很大程度上限制了LNG市场的稳定发展。

尤其是2017年,煤改气的大力推行,2017年冬季采暖季需求叠加LNG的工业生产需求,加之天然气储气调峰能力和接收站接受天然气能力尚未成熟,从而导致我国2017年采暖季出现“气荒”,导致LNG价格大幅上涨。2017年11月下旬,国内LNG价格开始暴涨模式,2017年12月销售均价一度上升至7248.9元/吨,2018年1季度末国内LNG价格开始逐步回落。

2013-2020年8月我国液化天然气价格走势图

资料来源:国家统计局、智研咨询整理

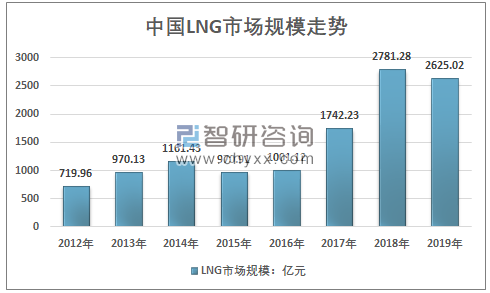

智研咨询发布的《2021-2027年中国LNG液化天然气产业竞争现状及投资战略规划报告》指出:受国内液化天然气价格及需求总量变动的影响,近年来我国液化天然气市场规模呈现出一定的波动性,2018年我国液化天然气市场规模为2781.28亿元,2019年我国液化天然气市场规模为2625.02亿元。

2012-2019年我国液化天然气市场规模走势图

资料来源:国家统计局、中国海关、智研咨询整理

二、中国LNG市场现状及问题分析

1、供给对外依赖程度过高

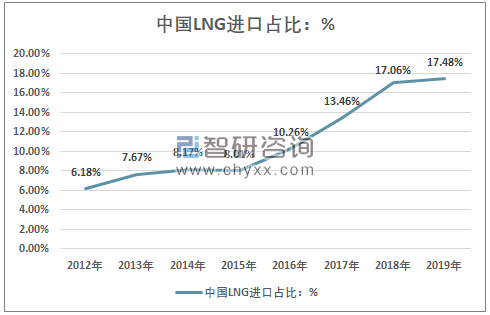

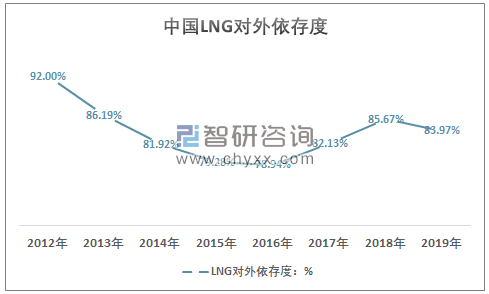

亚太地区是全球LNG进口量最大的地区,日本和中国也是全球LNG进口量最大的两个国家。根据《BP世界能源统计年鉴》的数据显示,以立方米计,2019年日本的LNG进口量达到了10550万立方米,中国2019年LNG进口量达到了8480万立方米。中国LNG进口量占全球LNG进口量的比重从2006年的0.48%,上升到2012年6.18%,2019年已经达到了17.48%,预计2023年前后,将超越日本,成为全球最大的LNG进口市场。

2012-2019年中国LNG进口量占全球比重

资料来源:BP世界能源统计年鉴、智研咨询整理

2012-2019年中国LNG对外依存度走势

资料来源:中国海关、智研咨询整理

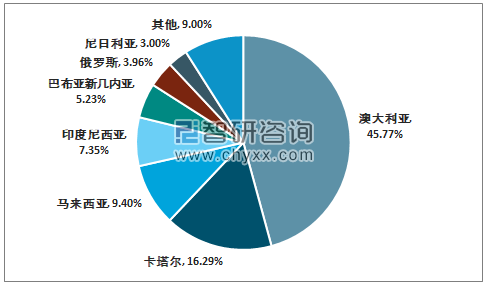

从进口国家来看,分国家来看,2019年,我国液化天然气主要自澳大利亚、卡塔尔、马来西亚进口。2019年,澳大利亚出口到中国的LNG占中国进口总量的45.77%,近几年来,澳大利亚货源在中国LNG进口中占比不断提升,预计未来几年仍有上升的空间,LNG进口渠道多元性有待加强。

2019年我国液化天然气进口来源国占比

资料来源:中国海关、智研咨询整理

2、进口气源冲击市场

进口气源对国内LNG液化厂的冲击也在不断加强,由于LNG能源定价高度全球化,全球宏观经济走势,国际原油价格对全球LNG价格以及中国的LNG进口价都有明显的影响。

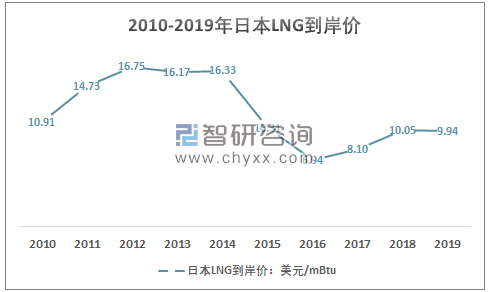

从长期来看,LNG市场价与出厂价存在明显的周期性,较为典型的为2015年1月至2016年6月的价格走势。受全球经济衰退影响,全球与中国LNG价格单边下行。以较具有代表性的日本LNG到岸价来看,日本的LNG到岸价从2014年的16.33美元/mBtu下降至了10.31美元/mBtu,2016年达到了6.94美元/mBtu的历史低点,近几年虽然略有回升,但总体仍处于历史较低水平。

国内LNG出厂价格从2015年1月的4650.1元/吨左右下降至了2016年6月2719.1元/吨左右,随着2016年下半年,全球经济逐渐复苏,国内LNG出厂价格也持续回升。

2010-2019年日本LNG到岸价走势

资料来源:BP世界能源统计年鉴、智研咨询整理

总的来看,由于全球LNG价格大幅下降,人民币汇率贬值影响,进口气源价格显著更低,这也是近几年来中国LNG需求量大幅增长,进口气源不断增加,而国内LNG液化工厂逐步陷入亏损的一个重要原因。

2010-2019年中国LNG市场均价与日本LNG到岸价对比

资料来源:国家统计局、BP世界能源统计年鉴、智研咨询整理

注:日本到岸均价以人民币对美元的年平均汇率换算

3、供需区域错配、液化工厂亏损严重

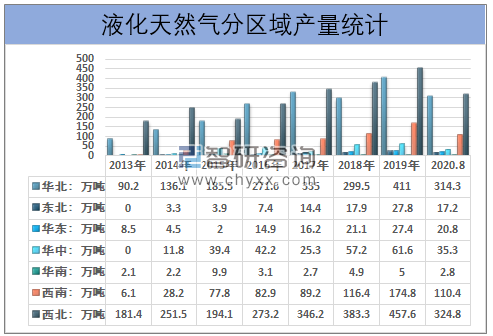

制约中国的LNG行业发展的一个重要原因则是供给与需求区域的错配,原料来源对行业发展也有一定的影响。目前国内的LNG液化工程普遍以长协管道进口气为原料,少量以国产天然气为原料,其大部分的LNG液化工厂主要分布在西部地区。目前,我国液化天然气生产主要集中在内蒙古、山西、陕西、宁夏、新疆等地区。2019年华北地区产量为411万吨,西南地区产量为174.8万吨,西北地区产量为457.6万吨。

2013-2020年8月我国液化天然气产量分区域统计

资料来源:国家统计局、智研咨询整理

而国内的LNG需求主要集中在东部地区,LNG经济运输半径不大,在价格较高时,国内液化工厂还能维持盈利,当LNG价格处于低位时,即使国内LNG工厂以低于进口气的价格出厂,到考虑运输成本,到达东部地区时,价格已经显著高于进口气。竞争力薄弱,同时由于长协管道气与国产天然气成本较高,因此使得行业内企业亏损较为严重。

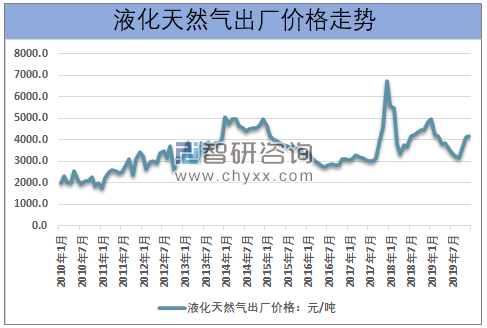

从2010-2019年行业出厂价格的走势来看,行业市场价格总体保持增长态势,2010-2019年的年均价的年均复合增长约为5.85%,但行业价格增速处于明显的下降态势。同时LNG出厂价格与市场价格呈现出明显的周期性与季节性变动趋势。出厂价格仍需显著高于进口价格,导致国内LNG液化厂产能利用率显著偏低,亏损严重。

2010年1月-2019年12月中国LNG出厂价格走势

资料来源:中国上海石油天然气交易中心、智研咨询整理

据统计,目前,国内LNG工厂达到近200家,年产能约3000万吨,产能排名前十位的工厂产能总占比不足40%。其中,现有维持生产的不足120家,长期停产的工厂超过40家。

与之形成鲜明对比的是,目前,中国沿海已建成投产的LNG接收站已达21座,年接收能力约8000万吨,远高于LNG工厂产能。且从规划情况看,未来3-5年接收站新增投产数量仍将维持较高水平,预计未来几年将有望达到2亿吨左右的接收能力。由于2019年,LNG工厂盈利情况普遍不及预期,虽有多个项目建成,但投产意向较低。目前看来,未来新建LNG工厂产能增速并不乐观。

三、LNG发展前景

近几年,国内天然气消费增长整体回落,城市燃气对LNG调峰需求增速同步减缓;而随着LNG相对于管道气价格优势的减少甚至丧失,作为下游需求主要增长点的工业LNG市场增速亦不及预期。预计未来工业及城市燃气LNG消费增速将大幅下滑。

但从长期的能源趋势与变化来看,LNG由于其储运方便,热值极高,一直以来被视为替代煤炭的清洁能源主体一次性化石燃料,受政策推动,国内LNG需求量与能源消费占比仍持续增长,尤其是2020年全球LNG价格大幅下降,使用LNG经济效益进一步凸显,但国内LNG企业仍将承受较大的压力。

值得一提的是,随着LNG价格回落至低位、国际油价上涨以及全球船用油“限硫令”即将实施,LNG作为交通用气的经济优势再度凸显。车船用LNG将成为支撑LNG市场增长的新主力。从长期来看,这在一定程度上会降低中西部地区LNG液化厂对东部地区的依赖,西部各个省份也在积极的发展LNG汽车,但从长期来看,西部地区LNG汽车需求是一个长期的漫长过程,东部地区的需求占比预计仍将提升,在国内LNG出厂价格持续走低,进口气源低价竞争的,东部地区需求稳定增长大背景下,未来几年国内大部分的液化工程仍将承受较大的压力,华北与东北地区的LNG液化工厂有望率先复苏,且有望获得更大的竞争力。

从未来几年的发展来看,LNG仍是中国能源结构调整过程中具有较大潜力的品种,“十四五”规划建议中也指出,要推动能源清洁低碳安全高效利用;推进能源革命,完善能源产供储销体系,加强国内油气勘探开发,加快油气储备设施建设,加快全国干线油气管道建设;保障能源和战略性矿产资源安全。未来有关于LNG储运设备、基础设施建设、天然气价格市场化机制有望得到进一步完善,而随着国内中西部地区与渤海湾海上油气开发加速,国内LNG液化工厂的原料气成本有望得到一定下降。在经历2017年燃气价格暴涨之后,LNG及天然气的相关政策更为审慎,预计未来LNG的自给率有望逐步回升。

从行业的历史价格来看,短期内LNG价格看供需,长期内价格仍取决于经济增长与LNG对传统能源的替代进程,预计未来我国的LNG价格仍将保持较为稳定的增长态势,但2020年受疫情与全球经济衰退影响,行业产品价格将会出现明显的下降,预计全年的下滑的幅度在13%左右,2021年开始回升,未来几年将保持波动增长态势,价格的年均复合增速约为5~6%左右。同时随着整体天然气需求增速放缓,国内LNG市场也将逐步进入调整阶段。预计未来几年,LNG价格走势将逐渐趋于平稳,淡旺季价差减小。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国LNG液化天然气行业市场经营管理及投资前景预测报告

《2021-2027年中国LNG液化天然气行业市场经营管理及投资前景预测报告》共十一章,包含中国液化天然气行业重点企业经营状况,中国液化天然气行业投资潜力分析,液化天然气市场发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)